Рецензент:

д-р

экон. наук, акад. М.И. Беляев,

д-р

экон. наук, проф. О.В. Бургонов

В книге дается описание закона Дорошко-Самариной, приведен алгоритм расчета экономических и финансовых кризисов на его основе. Представлена прогнозная модель 2013-2014 г. по основным социально-экономическим показателям, в том числе по безработице, основным денежным агрегатам и др. на примере экономики США. Расчет проведен как в отраслевом, региональном разрезе, так и по экономике в целом. Рассмотрено влияние солнечной активности на мировую экономику за период XIX-XXI века. Предлагаемая авторами модель оценки солнечной активности обладает большим прогностическим потенциалом, чем модель РАН и NASA. Описан закон нелинейного бифуркационного взаимодействия косвенных и латентных связей отраслей, рынков, определяющий состояние экономики в ближайшей перспективе. Показаны неизбежность углубления мировых кризисных процессов в условиях глобализации и негативные последствия отсутствия управления латентными связями. Продемонстрирована практическая реализация данного закона на примере динамической бифуркационной модели управленческого финансово-банковского креста Чадаева. Описана динамическая ноосферно-синергетическая производственно-мотивационная концепция и ее семиуровневая модель управления экономикой от рабочего места до межгосударственного уровня. Доказано решающее значение домашних хозяйств в экономике, формирующих векторное пространство спроса и предложения, в т.ч. денежного, определяющих инвестиционный и инновационный потенциал общества на основе своих сбережений и пенсионных накоплений.

В книге рассмотрены три сценария 2013-2014 г. следующих авторов: В.Фроловой (раздел 7), Н.Малоземова (раздел 8), В.Жирова, С.Аксенова (раздел 9).

Книга предназначена для студентов, аспирантов экономических ВУЗов, преподавателей, аналитиков, экономистов, законодателей, монетарных властей и общественности.

© Дорошко С.Е., Самарина

Г.П.,

Чадаев О.Д. 2012

Настоящая книга является логическим продолжением предыдущих учебников, монографий авторов. Авторы в своих исследованиях ориентированы на практическую применимость и результаты, достигаемые на базе качественного теоретического обоснования.

В основе авторской концепции и данной книги лежит научная база, сформированная учеными признанной во всем мире русской экономической школы. Лучшие ее представители участвовали в создании американской экономической науки. Благодаря усилиям ведущих русских и мировых экономистов подавляющим большинством стран в 1992 году была признана необходимость отказа от рыночной экономики и перехода на ноосферное социально-экономическое развитие. В этом событии нашли подтверждение дальновидность и гуманитарная ценность идей не только русской экономической школы, но и всей российской науки. Авторы считают себя продолжателями русской, и советских научных школ АН СССР, более известных как: Московская, Ленинградская, Минская, Харьковская, Киевская, Алма-Атинская, Новосибирская, известные фундаментальными направления мирового уровня:

В СССР закрытые институты АН СССР с 1927 г. проводили успешные работы по прогнозированию мировых финансовых и экономических кризисов, результаты использовались в интересах СССР. Современная система национальных счетов ООН (СНС), межотраслевой баланс (МОБ) государств-членов ООН, в т.ч. США и Стран G-7, основаны на методологии и реальных разработках русских/советских экономических школ.

Авторы за период 1995-2009 г. спрогнозировали основные мировые экономические и финансовые кризисы. Так в разное время были опубликованы:

Авторы для прогнозов кризисов в США использовали обширный статистически материал, широкий спектр социально-экономических параметров, в том числе монетарные (денежная масса и др.), безработицу и др., как в отраслевом, региональном разрезе, так и по экономике в целом. В связи с этим книга насыщена моделями, таблицами, графиками.

Проведенные авторами исследования мировых кризисов за период 1800-2012 г. (47 мировых кризисов) свидетельствуют, что прогнозируемый кризис 2013-2014 г будет неординарным.

Можно выделить две группы факторов – экзогенные (солнечные, климатические) и эндогенные (экономические).

Экзогенные факторы.

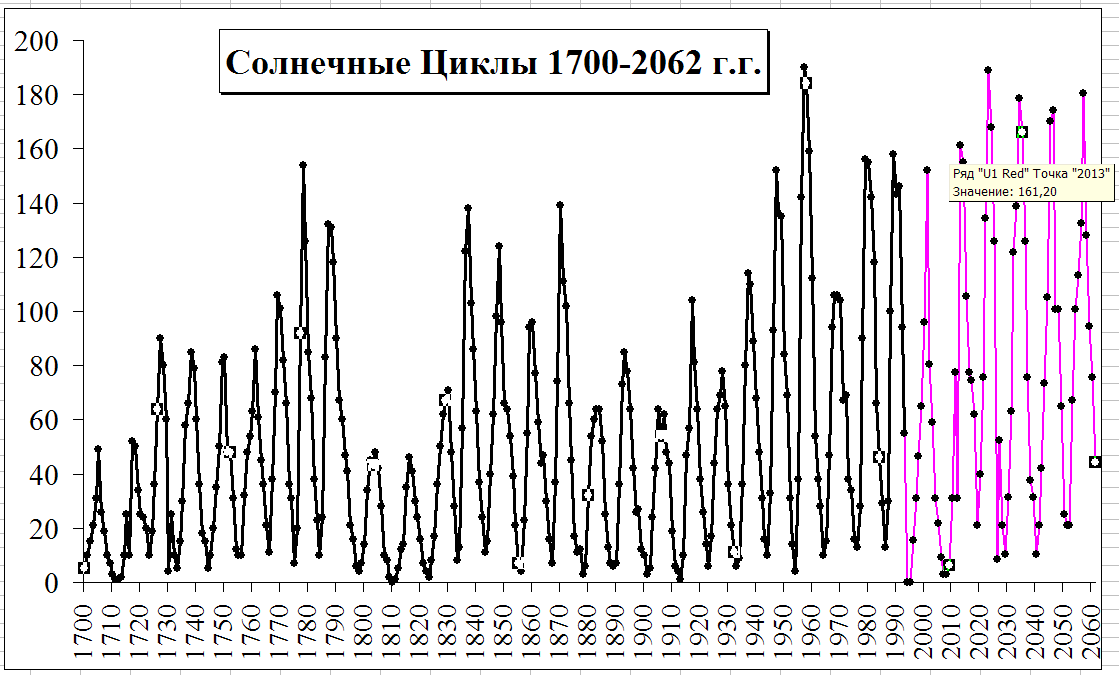

1 фактор - повышенная солнечная активность, рассчитанная авторами. 2 фактор - приостановка Гольфстрима, по прогнозам авторов солнечная активность достигла уровней предшествующих минимуму Маундера (1645-1715 г). С высокой долей вероятности можно утверждать, что мир ожидает не глобальное потепление, а глобальное похолодание.

Эндогенные факторы.

Первая группа эндогенных факторов: 1 фактор - продолжающийся рост косвенно-латентных связей, их никто не контролирует, и не управляет. 2 фактор - практически все страны запада банкроты. Большинство стран имеют суммарный долг (государственный, фирм, домашних хозяйств) около 300% от ВВП.

Вторая группа эндогенных факторов: 1 фактор - фондовая финансовая пирамида. 2 фактор - энергетическая финансовая пирамида. 3 фактор - ипотечная финансовая пирамида. 4 фактор - продовольственная финансовая пирамида. 5 фактор - фармацевтическая финансовая пирамида.

Книга состоит из введения и 8 разделов.

В книге представлены три сценария кризиса 2013-2014 г. следующих авторов: В.Фроловой (раздел 7), Н.Малоземова (раздел 8), В.Жирова (раздел 9).

Следует отметить, что наши исследования были бы не возможны без помощи программ межгосударственного сопоставления ООН, World Bank, а также громадной работы статистических ведомств основных министерств правительства США. За это авторы им искренне признательны. Особо следует отметить статистические программы раскрытия информации Минтруда, Минторговли, Минэнерго, Министерства сельского хозяйства, ФРС, SEC, библиотеки Конгресса США, не говоря о любезной помощи других ведомств федеральных и региональных властей США. Без этих статистических данных авторам едва ли удалось бы корректно описать и сформировать динамическую ноосферно-синергетическую производственно-мотивационную концепцию и ее модели. Благодарим коллектив издательства СпбГЭУ «ЛЭТИ» за поддержку и помощь.

Авторы верят в практическую значимость книги и надеются на конструктивную критику специалистов и практиков.

Более подробно о сущности концепции читатель может ознакомиться в предыдущих книгах авторов.

Многие исследователи на современном этапе развития мировой экономики признают доминирующую роль внешней среды на деятельность предприятий и классифицируют их по признаку зависимости от масштабности влияния. Они выделяют факторы государственного уровня, регионального, отраслевого уровня, уровня предприятия (организации), подразделений организации и собственно рабочих мест персонала. Расчеты показывают, что не менее важную роль играют технологические особенности отрасли и трудовая мотивация персонала предприятия, ее внутренние и внешние факторы, которые формируются и должны регулироваться федеральными, региональными властями и руководством предприятий.

Это происходит через рычаги политики доходов и заработной платы, на базе которой должна формироваться монетарно-фискальная политика, но не наоборот. Авторы предлагают существенно расширить классическую производственную функцию и перенести акцент на факторы внешней среды и трудовой мотивации персонала и рассматривать ее в контексте ДНСПМ.

ДНСПМ в понимании авторов - это сложная, динамическая, вероятностная, существенно нелинейная многофакторная система, которая формирует начальные и граничные условия всей системы хозяйствующего субъекта. Построение таких моделей возможно только с помощью специального эконометрического программного обеспечения (ПО) класса "Инвест". Оно должно решать не только линейные, и квазилинейные, но главное нелинейные многофакторные уравнения. Каждый из факторов, включенных в модель, оценивается на первом этапе экономистом-экспертом, но окончательное решение по выбору значимых факторов принимается после эконометрического анализа с помощью ПО "Инвест". Если мнение эксперта и результаты расчетов совпадают, то исследуемые факторы включаются в модель, в противном случае они отбрасываются.

Таким образом, все факторы в модели подвергаются оценке на значимость, как экономическую, так и статистическую. В деловой игре (ДИ) "Инвест", разработанной авторами, при анализе деятельности предприятий любой отрасли используется от 10-20 тыс. факторов. В реальных исследованиях авторов и аспирантов, докторантов Фонда "Ноосфера" используется от 1 млн. факторов/функционалов. В частности, более ста факторов отражают структуру и динамику обновления основных фондов. Численность персонала, его структура, динамика выплат, дифференциация в оплате труда изучается по отрасли в целом, по регионам, в том числе как внутри специальностей, так и между ними. В целом, авторы рассматривают данные по свыше 770 сквозным специальностям, по 1170 отраслям и подотраслям, по всем регионам, а также по всем городам с населением свыше 100 тысяч человек. На уровне предприятия ДИ "Инвест" использует данные стандартной публичной отчетности в рамках программ раскрытия информации. Выше перечисленные статистические данные являются исходными для построения динамических ноосферно-синергетических производственно-мотивационных нейронных моделей.

Остановимся на ряде важных, по нашему мнению, моментах, таких как выбор эконометрического инструментария и исходных статистических данных.

Поэтому дальнейшие эконометрические исследования аналитик, управленец обязан проводить с одновременным использованием всего многообразия классического эконометрического инструментария без исключения. На основе следующей классификации экономико-математических методов:

В настоящее время существует множество программ класса ПО "Инвест" (разработка авторов), реализующих все вышеперечисленные методы. Окончательные выводы качественного уровня должны делаться только при условии, если все или как минимум 60-70% всех методов, несмотря на их ограничения, дали количественные оценки, на основании которых можно корректно, на качественном уровне осуществить их экономическую интерпретацию. Если большинство количественных оценок подтверждают близкую по содержанию качественную экономическую трактовку, то в этом случае будет формироваться содержательный экономический вывод. Из всего многообразия количественных оценок разнообразных эконометрических методов должны быть отобраны только те, которые обеспечивают максимальную точность и минимальные смещения. Необходимость данного подхода вызвана неопределенностью эконометрических решений.

В экономике наблюдаемое явление может быть описано многими не противоречащими друг другу способами. Эта произвольность или неопределенность, долгое время бывшая предметом исследования ученых, кратко отмечена Мултоном, что любая группа явлений может быть непротиворечиво описана разными путями, вернее, с помощью бесконечно большого числа путей. Независимо от причин, по которым выбираем способ интерпретации, можно предпочесть любой способ, кажущийся аналитику наиболее целесообразным.

Дальнейшие эконометрические исследования показали, что предложенных подходов явно недостаточно. При переходе от динамической ноосферно-синергетической производственно-мотивационной концепции к реальному построению моделей продолжали наблюдаться латентные, бифуркационные процессы (см. одна из причин - проблемы всеобщего среднего в экономике). Это потребовало более внимательно рассмотреть все семь уровней модели Самариной через призму теории нечетких множеств, логики и нейронных сетей.

Для доступности будем использовать упрощенную трактовку концепции авторов.

Сформируем основные положения работы, начальные и граничные условия, которые необходимы для дальнейших исследований. Вначале рассмотрим векторное пространство динамической ноосферно-синергетической производственно-мотивационной концепции и нейронной модели. Как отмечают авторы, для сохранения целостности экономических исследований и построения корректных моделей необходимо осуществить их погружение в данное векторное пространство любого экономического явления, и только после этого можно объективно его исследовать. Данные требования авторов концепции логичны, т.к. они вытекают из центральной процедуры системного анализа, основой которой является построение эконометрических моделей, отображающих многообразие факторов, и взаимосвязи реальной ситуации (экономики), которые могут проявиться в процессе осуществления решения. В нашем случае это исследование внутренней и внешней среды предприятий любой отрасли. В данном случае попытаемся оценить модель любого хозяйствующего объекта – организацию, предприятие, отрасль как сложную систему в векторном пространстве концепции авторов. Учитывая, что выбранную концепцию нельзя представить в виде графического образа, впрочем, как и отобразить процесс погружения в виде графиков в данное векторное пространство модели предприятия, отрасли, поэтому представим данный процесс в виде аналитической зависимости.

Обозначим вектор оценки эффективности модели предприятия той или иной отрасли (ПО) как YПО. Далее рассмотрим насколько идеально можно представить предприятие, отрасль по отношению в вектору динамики – данное отображение обозначим как вектор Х1. Далее по тексту векторные функционалы будем воспроизводить выделенным текстом. Отображение модели хозяйствующего объекта на векторе ноосферы обозначим как Х2. Понятно, что ноосфера (Х2) в свою очередь это интегральное описание взаимодействия технологической сферы (Z1), социальной сферы (Z2) и биосферы (Z3), поэтому функционал ноосферы можно представить как Х2=Ф(Z1, Z2, Z3). Очевидный интерес представляет также вопрос возможно ли, предполагает ли рассмотрение международной отчетности, в том числе ее исходных данных, по отношению к синергетическому вектору (Х3), а также к производственному (Х4). И, наконец, позволяет ли международная отчетность раскрыть человеческий капитал в рамках мотивационного (трудового) вектора (Х5). Представим данное 5-ти мерное пространство отображения вектора оценки эффективности модели хозяйствующего объекта в виде аналитической зависимости:

YПО=F(X1, X2, X3, X4, X5) = F(X1, Ф(Z1, Z2, Z3), X3, X4, X5)

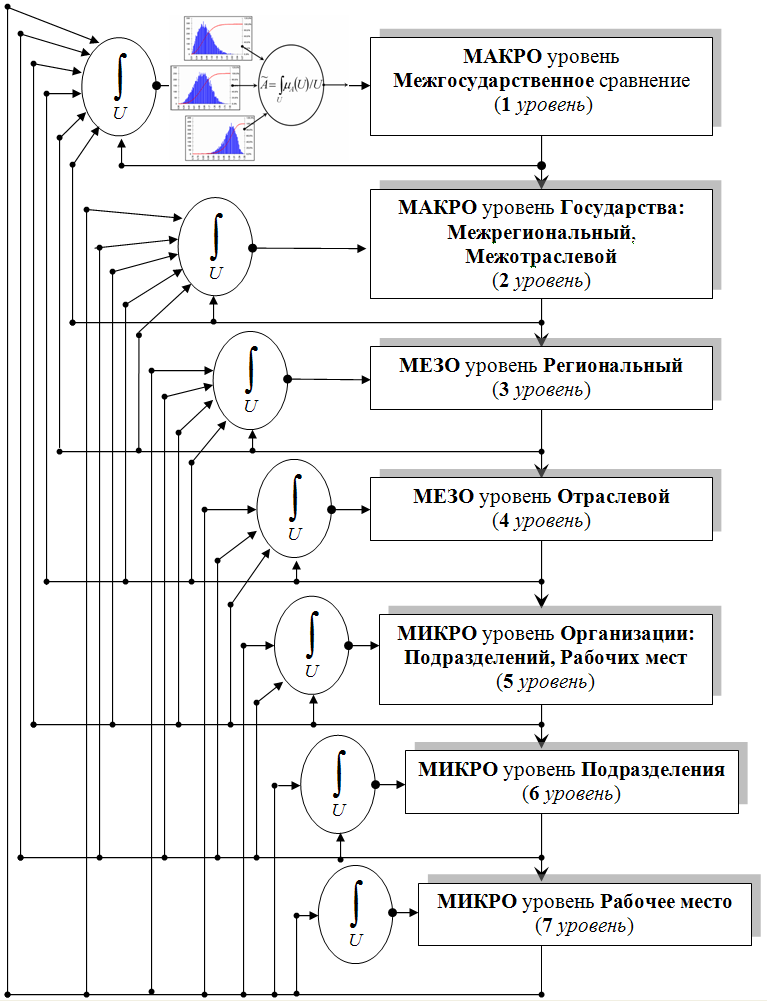

Нейронная семиуровневая модель динамической ноосферно-синергетической производственно-мотивационной концепции представлена на рис.1., на котором дан только вертикальный срез. Практически необходимо построить семиуровневую иерархическую эталонную модель, описывающую исследуемый объект от рабочего места персонала до уровня межгосударственного сопоставления.

Приступим к упрощенному дескриптивному анализу. Рассмотрим насколько совершенно систему хозяйствующего объекта можно представить по отношению в вектору динамики Х1. Для того, чтобы можно было наблюдать динамику развития (подчеркнем данный момент), стандарты международной отчетности рекомендуют сравнивать отчетный период и/или с предыдущим отчетным периодом и/или с базовым периодом. Очевидно, что данный подход как минимум не корректен не только со стороны динамической экономики, но даже со стороны здравого смысла. Представление данных в таком объеме не дает возможности проводить динамический анализ, как следствие невозможно определить сезонные, товарные, ценовые, кредитные, инвестиционные, денежные, дебиторские, кредиторские и прочие циклы.

Рис. 1. Нейронная семиуровневая модель динамической ноосферно-синергетической производственно-мотивационной концепции авторов

Нельзя говорить о столь существенных для экономического анализа фазовых сдвигах, которые могут возникать как между факторами внутренней среды исследуемого хозяйствующего субъекта, так и их амплитудно-временном взаимодействии с многообразием факторов внешней среды. Например, это может быть связано с технологическими особенностями различных производств (на этапах разработки, внедрения, выпуска, в том числе временные затраты на подготовку, адаптацию персонала) и др. Конечно, что при таком ограниченном восприятии динамики вопрос можно ли, предполагает ли рассмотрение модели хозяйствующего объекта, в том числе ее исходных данных, по отношению к синергетическому вектору (Х3) как минимум лишен смысла. Даже в рамках здравого смысла понятно, что в двух временных отсчетах трудно обнаружить какие-либо ветвления, не говоря о сдвигах, бифуркациях экономических фазовых пространств. Приходится полностью согласиться с основателем синергетики или теории хаоса нобелевским лауреатом И.Пригожиным, который писал, что любые экономические исследования, анализ синергетических мультипликативных бифуркаций (ветвлений) в ограниченном временном пространстве наивны, так как не возможны. В настоящее время какие-либо попытки отобразить интегрированный ноосферный фактор Х2=Ф(Z1,Z2,Z3) при оценке эффективности хозяйствующего объекта никем не предпринимались.

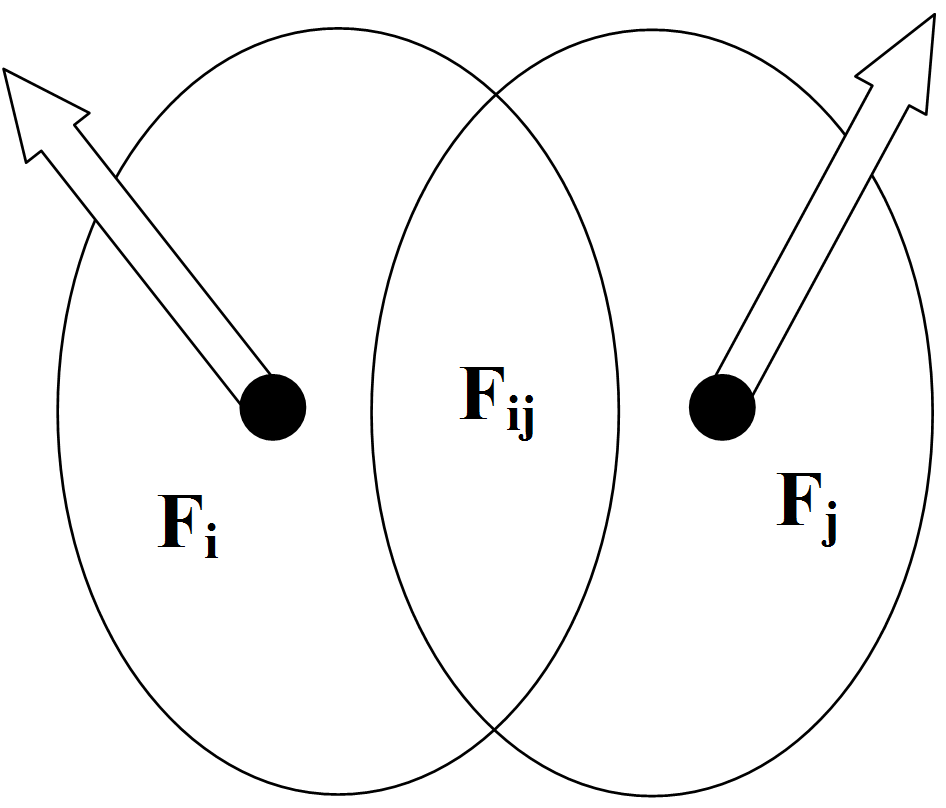

Анализ международной отчетности по отношению к мотивационному вектору (Х5) показал, что в ней не учитывается человеческий капитал. Он по весу в объеме продаж составляет 75%-90% по отношению к основным фондам, процентным ставкам, амортизации, прибыли или по отношению к производственному вектору (Х4). В тоже время в международной отчетности данный интегрированный показатель представлен зеркально наоборот, т.е. количественно факторы финансовой отчетности как минимум в 100 раз превосходят количество факторов труда и капитала. Отметим, что, в свою очередь, показатели капитала также нарушают объективную экономику, т.к. они количественно также многократно превосходят показатели человеческого капитала. В результате невозможно объективно исследовать экономические процессы и хозяйствующие субъекты, т.к. для экономиста в процессе анализа более 90% факторов латентные (скрыты, невидимы). Последствия такого поверхностного, наивного анализа очевидны. Подведем итоги, и если потребуется, расширим и дополним дескриптивный анализ. Для начала рассмотрим существенные отличия классической модели международной отчетности IAS и/или GAAP от предлагаемой в работе модели, способной отвечать требованиям и вызовам современной экономики. Для наглядности обе модели представлены на рис. 2. и 3. на плоскости.

Рис. 2. Описание классической модели международной отчетности IAS и/или GAAP с ограниченным количеством факторов

Как видно из рис. 1, факторы Fi описывают классическую модель международной отчетности IAS и/или GAAP. Индекс i определяет конечное счетное множество факторов. В рамках стандарта их около 50-100, т.е. i=1…50…100. Как на интуитивном уровне, так и в рамках теории множеств понятно, что данное ограниченное множество факторов неизбежно формирует пересекающееся множество Fij большой площади. Причина объективна - каждый из факторов имеет высокий уровень интеграции, как следствие при описании модели международной отчетности IAS и/или GAAP для оценки эффективности исследуемой организации формируется высокий уровень неопределенности, далекий от объективных оценок, позволяющий давать только поверхностные оценки в рамках динамической ноосферно-синергетической производственно-мотивационной концепции. Практически можно утверждать, что экономические службы организаций не анализируют в полном объеме даже прямые связи и затраты, не говоря о косвенно-латентных связях. Как можно в этих условиях говорить об эффективном управлении.

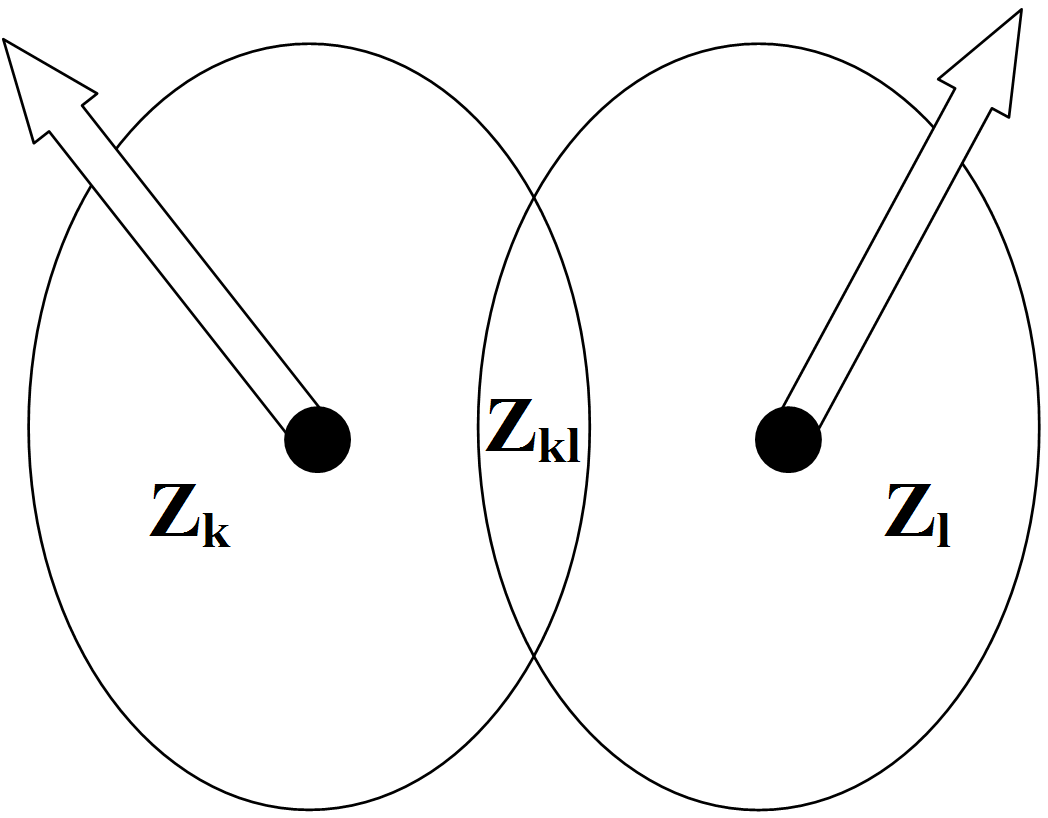

Рис. 3. Описание предлагаемой в работе модели с многократно расширенным количеством факторов

В тоже время, как следует из рис. 3. факторы Zk, описывающие предлагаемую в работе модель, тщательно детализируют исходное множество Fi классической модели международной отчетности IAS и/или GAAP. Индекс k, также как индекс i определяет конечное счетное множество факторов. Только в отличие от классической модели, благодаря предлагаемой в работе детализации индекс k многократно больше индекса i, т.е. k>>i. В рамках предлагаемой модели количество факторов не менее 1000, т.е. k=1…1000. В результате область неопределенности предлагаемой в работе модели Zkl многократно сжимается по сравнению с пересекающимся множеством Fij. В результате при оценке эффективности исследуемой организации нивелируется высокий уровень неопределенности. Понятно, что в этих условиях в предлагаемой в работе модели формируется максимально объективная картина оценок эффективности, коридоров управляемости и рисков исследуемого объекта по сравнению с классической моделью международной отчетности IAS и/или GAAP.

Рассмотрим более существенные моменты недостатков классической модели международной отчетности IAS и/или GAAP по сравнению с предлагаемой в работе моделью. Классические модели в результате высокого уровня интеграции исследуемых факторов опасны не столько высоким уровнем неопределенности, далеким от объективных оценок, сколько тем, что данная отчетность не в состоянии высветить динамические, мультипликативные, синергетические, нелинейные эффекты реальной экономики. Этот экономический эффект, феномен мультипликации и/или синергетической бифуркации, действующий в любой экономике, можно представить, объяснить на интуитивно понятном примере. Ясно, что если растет совокупный спрос на продукцию некой i-й отрасли, то предприятия этой отрасли для обеспечения данного роста увеличивают закупки (спрос) товаров и услуг у других j-х отраслей, в том числе у предприятий своей i-й отрасли. В свою очередь предприятия этих j-х отраслей увеличивают закупки (спрос) продукции в k-х отраслях. Далее этот процесс циклично продолжается в результате рост спроса на конечную продукцию (товар или услугу) в зависимости от уровня разделения труда, технологической сложности продукции мультипликативно запускает, размножает затраты. Эта потребность в промежуточных товарах и услугах практически всех предприятий различных отраслей инициирует мультипликацию, размножение первичного спроса на конкретный товар i-й отрасли на рост экономики страны в целом. В тоже время существующая классическая модель международной отчетности IAS и/или GAAP предоставляет возможность исследовать только видимые, счетные прямые затраты и в тоже время исключает какую-либо возможность исследовать всю цепь косвенно-латентных затрат во всех предприятиях j-х отраслей не говоря уже о том, что их можно каким-либо способом проследить. Очевидно, что данная проблема это лишь вершина айсберга. Можно утверждать, что динамический анализ структуры прямых затрат должен выявить высокий уровень временной нелинейности этого вида затрат. В довершение этой скрытой особенности видимых прямых затрат она еще более усугубляется значительной нелинейностью латентно-косвенных затрат, которая усложняется синергетической бифуркацией фазовых временных смещений.

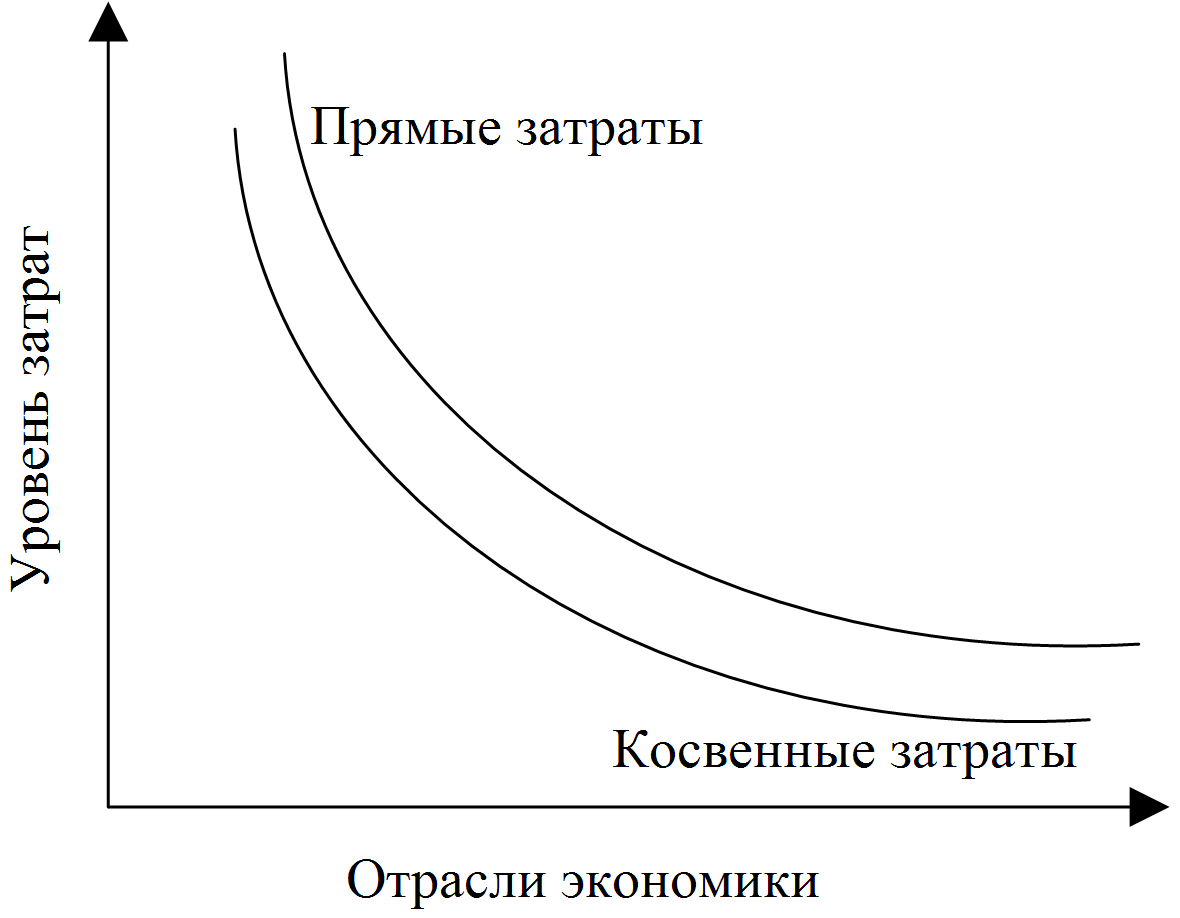

Концепция авторов утверждает, что различный уровень технологий для каждого вида товара или услуги, производимых предприятиями соответствующей отрасли, порождает эффект мультипликации и в конечном счете вызывает индивидуальные фазовые сдвиги. Еще раз подчеркнем, каждому товару, услуге соответствуют свои индивидуальные временные, фазовые, амплитудные смещения прямых затрат по отношению к латентно-косвенным затратам. Все было бы просто для экономического анализа и управления в целом, если бы прямые затраты и соответствующие им латентно-косвенные затраты развивались синхронно (см. рис. 4).

Рис. 4. Стандартное представление структуры затрат в классической международной отчетности

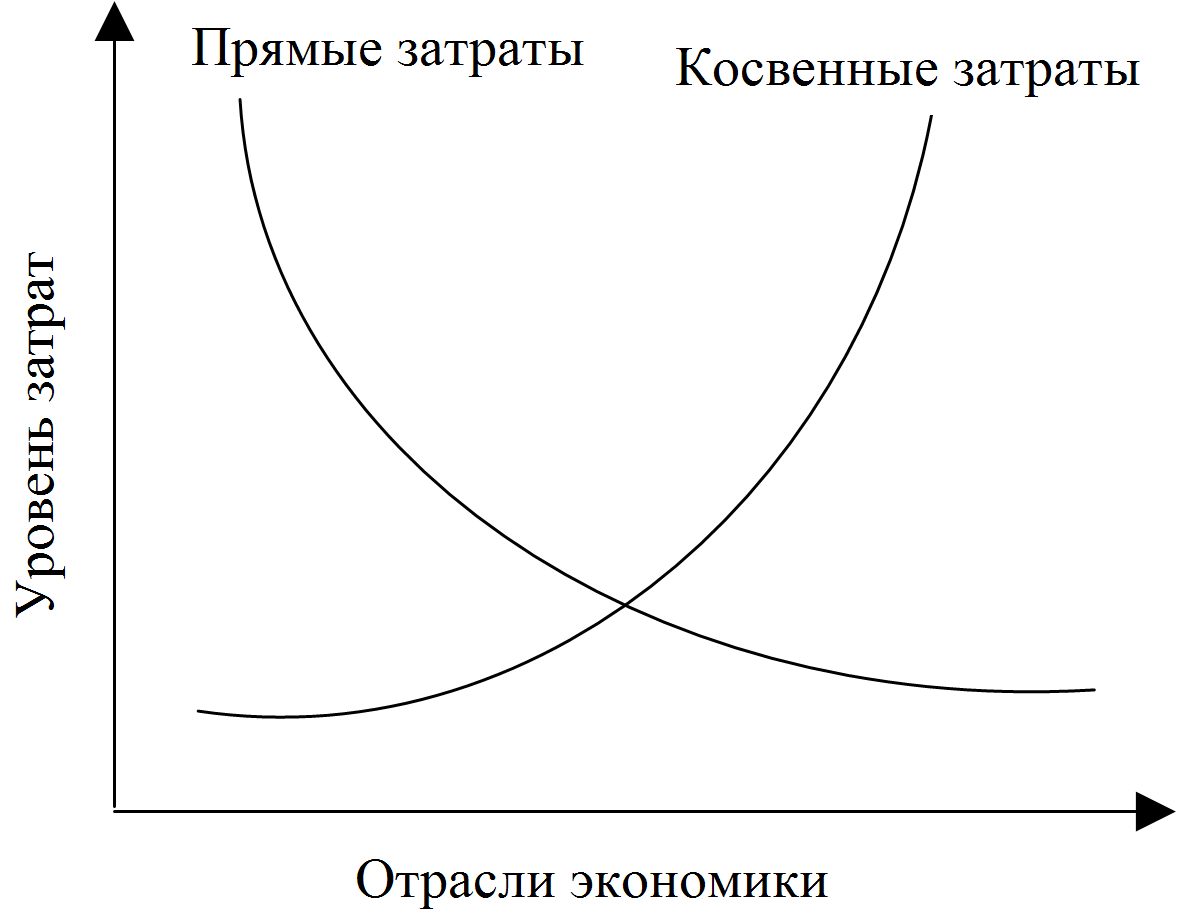

В этом случае даже их временная нелинейность в каждой отрасли была бы терпима, т.к. не вызывала бы значительных смещений (ошибок в расчетах и оценках), конечно, в упрощенном представлении. В реальной же экономике данная зависимость может принимать более чем неординарные состояния (см. рис. 5) по сравнению с синхронным вариантом (см. рис. 4) или отражать промежуточные состояния. Авторы концепции утверждают, что для каждой отрасли должны наблюдаться выраженные индивидуальные фазовые синергетические смещения в прямых и косвенно-латентных связях.

Рис. 5. Альтернативный вариант представления структуры затрат в рамках базовой концепции принятой в работе

Косвенным подтверждением важности прямых и косвенно-латентных затрат является различная оценка труда и капитала со стороны Г.Форда (труд -90%, капитал – 10%) и модели Кобба-Дугласа (труд -75%, капитал – 25%). Очевидно, они имеют труднообъяснимый (на первый взгляд) значительный разброс. В тоже время, если обратиться к первоисточникам их дескриптивных оценок и эконометрических расчетов, то можно обнаружить, что авторы использовали не столько различный статистический материал, сколько с различной степенью глубины учитывали влияние прямых и косвенно-латентных затрат на исследуемые экономические объекты. Г.Форд в своих оценках более точен по сравнению с авторами модели Кобба-Дугласа. Данная гипотеза на дескриптивном уровне понятна. Г.Форд не просто создал автомобильную компанию, простых автомобильных компаний в США было немало. Он создал всю социально-экономическую инженерно-информационную инфраструктуру от компаний, добывающих уголь, железную руду, металлургических заводов, железнодорожных компаний и так далее до собственно автомобильных конвейерных заводов. Для того, чтобы обеспечить своих рабочих, служащих их семьи, едой были созданы высоко механизированные фермерские хозяйства. Для обеспечения всей промышленной инфраструктуры, в том числе жилья и ЖКХ были созданы строительно-монтажные управления. Г.Форд также содержал службы шерифов (полиция штатов), больницы, школы и другую социальную инфраструктуру. Для того, чтобы избавиться от непрофессиональной опеки неэффективной финансовой системы США, им была создана своя банковская, фондовая, страховая системы, инвесторами которой был как он сам, так и персонал всех его компаний. Практически он построил государство в государстве и благодаря специально созданному статистическому бюро вел полный контроль, анализ и планирование не только прямых затрат, но и почти всех косвенно-латентных затрат.

Понятно, почему его модель более близка к реальной экономике, чем модель Кобба-Дугласа, которая учитывает в основном только прямые затраты. Как следствие, роль труда по отношению к капиталу была занижена. Практически можно утверждать, что сегодняшняя международная система финансовой отчетности находится на эмбриональном уровне даже по сравнению с системой статистического учета Г.Форда. Еще раз вернемся к утверждению авторов, что в реальной же экономике зависимость прямых затраты и соответствующие им латентно-косвенные затраты могут принимать более чем неординарные состояния (см. рис. 4) по сравнению с синхронным вариантом (см. рис. 3) или отражать промежуточные состояния. Для того, чтобы исключить какие-либо сомнения, приведем лишь итоговую динамическую бифуркационную модель управленческо-финансового банковского креста Чадаева.

В результате проведенной (О.Чадаевым, см. предыдущие книги авторов) многомерной кластеризации структуры связей (функционалов) банков и предприятий 69 агрегированных отраслей США за период 1992-2005-2011 г. по отношению к суммарным затратам отношением этих же кластерных элементов затрат к валовому выпуску. Т.е. учтем внутренние процессы в банках. Полученные результаты сведем в таблицу 1, для наглядности распределения весов в кластерных карманах даны на соответствующих рисунках, включенных в таблицу 1. На данном этапе изучения представляет больший интерес, произошли ли изменения в динамике кластерных элементов затрат к суммарным затратам (прямым, косвенным) и по отношению этих же кластерных элементов затрат к валовому выпуску. Перед тем, как приступить к анализу полученных результатов, рассмотрим ряд моментов. При анализе таблицы 1. обратим внимание на психологический образ любого управленца, для чего представим его лингвистически размытый образ.

Таблица 1. Кластеризация структуры связей банков и предприятий 69 агрегированных отраслей США по отношению к прямым и латентно-косвенным затратам за период 1992-2011 г., уточнено в 2012 г. Динамическая бифуркационная модель управленческого финансово-банковского креста Чадаева

Понятно, что профессиональный менеджер в процессе управления и/или принятия решения подобно любому другому менеджеру будет осуществлять кластерный, дискриминантный, классификационный анализ с учетом веса кластерных (интегральных, групповых) факторов и/или оценивая их величину как меру риска. Т.е. чем больше вес кластерного фактора, тем более рискован он для менеджера фирмы, и, как следствие, ему будет уделяться больше внимания. Соответственно, чем менее весомы кластерные факторы, тем им меньше будет уделяться внимание. Очевидно, что в этот анализ и его дальнейшую внутреннюю детализацию попадают лишь прямые, но не косвенные затраты и видимые, но не латентные связи. В лучшем случае, если менеджер активно использует программу NAICS, то он в состоянии прямые затраты и связи расклассифицировать и оценить по 70-1200 факторам с учетом отраслевой группировки и провести эталонное динамическое тестирование своих данных.

Все было бы хорошо, если бы косвенные затраты и связи имели ту же функциональную зависимость, что и прямые затраты, и видимые связи. В этом случае проблем почти нет - менеджер бы просто ввел поправочные коэффициенты, естественно, по каждому фактору индивидуально. К сожалению, с учетом индивидуальной иерархии латентных связей каждого фактора это не так просто, но потенциально решаемо. При этом его классификация важности факторов, их рисков и степени его внимание к ним не претерпела бы существенных изменений. В тоже время, как видно из таблицы 1, это не соответствует реальной экономике.

Визуальный анализ графиков (см. в табл. 1), их функциональных образов, с одной стороны, практически идентичен вне зависимости от учета внутренних процессов, происходящих в банковском сообществе или отсутствия таковых, когда рассмотрение ведется только по отношению к суммарным затратам. С другой же стороны, прямые и латентно-косвенные связи устойчивы, но описываются совершенно различными функциональными моделями.

Так, в частности, как видно из таблицы 1 и графиков, прямые затраты или видимые связи имеют стабильный рост, который может быть аппроксимирован экспоненциальной или степенной функцией со степенью больше единицы. Латентно-косвенные связи, затраты также устойчивы, но формируют свой функциональный образ, принципиально отличный от прямых затрат. Практически можно выделить три зоны: падения, минимума, роста, т.е. три бифуркационных фазы по отношению к прямым затратам.

В первой зоне, как видно из таблицы 1 и графиков, прямые и латентно-косвенные связи развиваются не только в противофазе, но при этом значительно отличаются по весу (латентные процессы значительно превосходят прямые затраты) и по динамике.

Во второй зоне минимума процессы прямых и латентно-косвенных связей стабилизируются как по весу, так и по динамике.

В третьей зоне динамика по фазе совпадает, но аналогично первой зоне наблюдаются весовые отличия, но противоположные по фазе – прямые затраты превосходят латентные.

Таким образом, кластерный анализ выявил устойчивые синергетические бифуркации латентно-косвенных связей по отношению к прямым затратам. Мало того, при расширении анализа в направлении динамической экономики были обнаружены бифуркации и в динамике прямых и косвенных затрат практически во всех хозяйствующих субъектах различных отраслей. По нашему мнению, когда многие из исследователей пытаются детально рассмотреть, модифицировать, расширить классификацию систем управления с целью ее совершенствования и минимизации рисков, они не только не приближаются к решению проблемы, а наоборот, удаляются от нее. Любая классификация систем управления и принятия решений становится бессмысленной и глубоко ошибочной, если рассматривать только видимые связи и прямые затраты, и, нарушая диалектику существования любой системы, закрывать глаза на значительный пласт латентно-косвенных процессов. В результате расширения исследований, можно сделать важный вывод. Банковское сообщество и с высокой долей вероятности все хозяйствующие субъекты различных отраслей, в том числе и государственная система федерального, регионального и муниципального уровня не в состоянии объективно оценивать реальную экономику и не способны эффективно реагировать на ее вызовы. Еще раз вернемся к утверждению авторов, что в реальной же экономике зависимость прямых затрат и соответствующие им латентно-косвенные затраты могут принимать более чем неординарные состояния (см. табл. 1), что впервые и было доказано по финансово-банковской системе О.Чадаевым.

Рассмотрим основные моменты необходимые для дальнейшего прогнозирования развития кризиса 2013-2014 г. Авторами методики прогноза, моделирования кризисов являются: Дорошко С.Е., Самарина Г.П.

Для начала обратимся к мировому кризису 2008-2009-2010 г. и точности авторских прогнозов 2006-2007 г. При этом рассматривать будем только видимые/очевидные процессы — финансовых пирамид, произошедшие на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном) без учета скрытых/латентных процессов.

Данный анализ/прогноз трех основных рынков авторами неоднократно был описан (2007-2010 г.) в различных книгах, монографиях, докладах, выступлениях, видео-лекциях, а также в кратком алгоритме прогнозирования мировых финансовых/экономических кризисов.

На данном этапе более интересны результаты мирового кризиса 2008-2009-2010 г., или точнее - какие трансформации финансовых пирамид, произошли на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном).

Практически необходимо исследовать и ответить на вопрос, какие позитивные/негативные изменения произошли на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном). Кроме этого необходимо оценить подтвердились ли прогнозы авторов от 2008г. на 2010г. о начале спекулятивных афер на мировом продовольственном рынке, а также выявить, на каких еще рынках происходят позитивные/негативные изменения.

Безусловный интерес представляет прогноз авторов в 2006-2008г. по солнечной максимальной активности на 2013-2014г., и как следствие рост возможных социальных конфликтов в мире, в том числе, цветных революций.

Напомним, что авторы являются продолжателями традиций трех фундаментальных направлений, разработанных русскими/советскими школами мирового уровня, более известные на западе, как русский космизм, русский циклизм и русская трудовая экономическая школа.

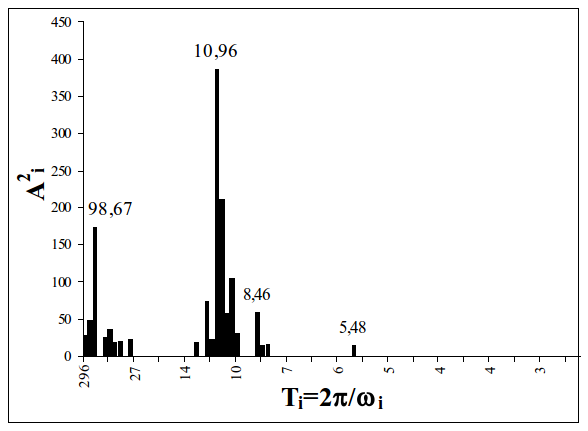

Прогноз солнечной активности сделан до 2070 г. и т.д.

За последние 60 лет было запущено/пропущено 18 мировых кризисов, а за 100 лет — почти 30 кризисов. Либеральные экономисты не изучают причины кризисов. Они исследуют кризис перепроизводства и подчеркивают очищающающую роль кризисов. Как видно из представленных ссылок, авторские прогнозы полностью подтвердились.

Справка:

В узких кругах экономистов хорошо известно, что в СССР институтами АН СССР на основе работ В.Дмитриева с 1927 года проводились успешные работы по прогнозированию ВСЕХ мировых финансовых и экономических кризисов.

Вся современная система национальных счетов ООН (СНС), межотраслевой баланс (МОБ) всех государств-членов ООН, в т.ч. США и Стран G-7, основаны ТОЛЬКО на методологии и реальных разработках русских/советских экономических школ.

Перейдем к рассмотрению следующей проблемы, какие позитивные/негативные изменения произошли на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном). Кроме этого оценим: во-первых, подтвердились ли прогнозы авторов от 2008г. на 2010г. о начале спекулятивных афер на мировом продовольственном рынке, а во-вторых, определим мировые рынки, где еще происходят позитивные/негативные изменения.

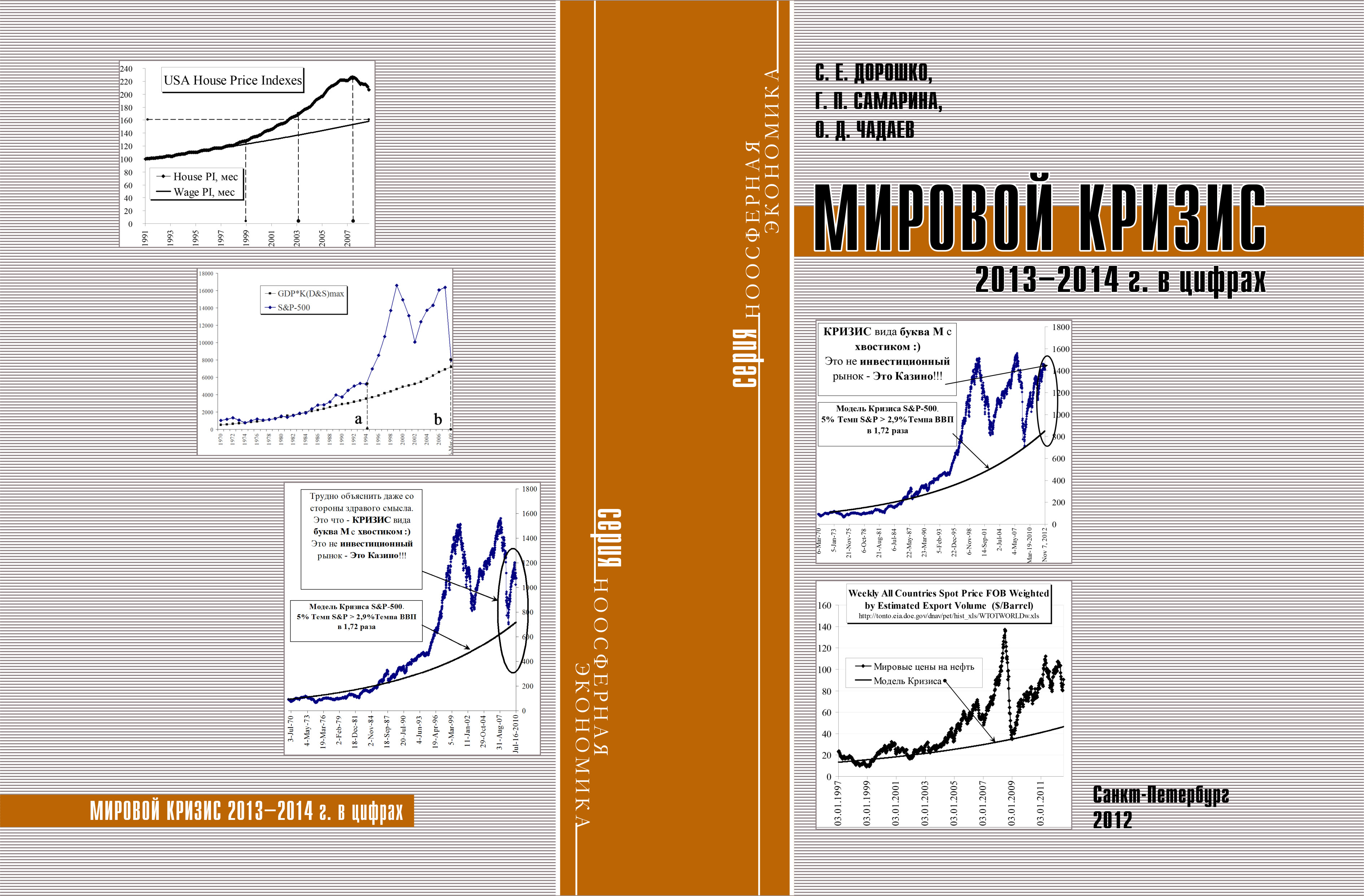

В своих предыдущих исследованиях авторы определили причину, почему из всех фондовых индексов выбран именно индекс S&P-500. Время создания индекса – это 1970 г. В это время США уже активно в повседневной экономической практике использовали российскую, советскую методику МОБ. В МОБ США описывалось около 500 отраслей в рамках стандарта SIC. Поэтому это единственный индекс, в котором отражается вся структура отраслей экономики США и соответственно он более корректно, чем другие фондовые индексы отражает динамику ВВП.

Как видно из графика (рис.1) предыдущих исследований авторов, в период 1970-1986 г., динамика индекса и ВВП были сопоставимы с учетом поправочных коэффициентов KD&S авторов.

В период 1986-1994 г. финансовыми спекулянтами отрабатывалась технология, которую авторы называют "Буратино на мировом финансовом поле чудес".

С 1994 г. по 2007 г. эта спекулятивная технология пирамид и афер действует весьма эффективно, ввергая все страны в регулярные финансовые кризисы. Все рейтинговые, аналитические, аудиторские компании мирового уровня этот рынок почему-то называют инвестиционным. Авторы уверены, что они забыли или не знали историю создания этого индекса. В его основе лежит сущность МОБ, объективные законы экономики. Поэтому авторы лишь одни заблаговременно рассчитали уровень падения индекса, что наглядно видно на рис. 1.

Рис. 1. Финансовая пирамида на фондовом рынке США

Фондовый рынок мира давно превратился (с 1986 г.) из инвестиционного рынка в казино, где необходимые для экономики средства идут на возведение, поддержание пирамид, финансовых пузырей и афер.

Авторы до 2008 г. писали: "Поражают финансовые "аналитики" СМИ, которые с "умным" видом, с надутыми щеками вещают с телевизионных экранов об очередной глупости фондовых рынков и "ускоренном развитии" мировой экономики и/или развитых стран. Следует признать, что построена мировая информационная пирамида, которая использует финансовых "аналитиков" СМИ как бездумный инструмент по разогреву рынка.

Рис. 2. Модель "Стабильного развития экономики США", когда цены на фондовом рынке индекса S&P-500(темп роста — 2,9% в год) не опережают динамику экономики США (средний темп роста экономики — 2,9% в год)

Сегодняшние СМИ с подачи мировых финансовых спекулянтов давно превратились в информационных "Буратино" на мировом информационно-финансовом поле чудес."

Далее в монографии 2010 г. авторы моделировали два состояния:

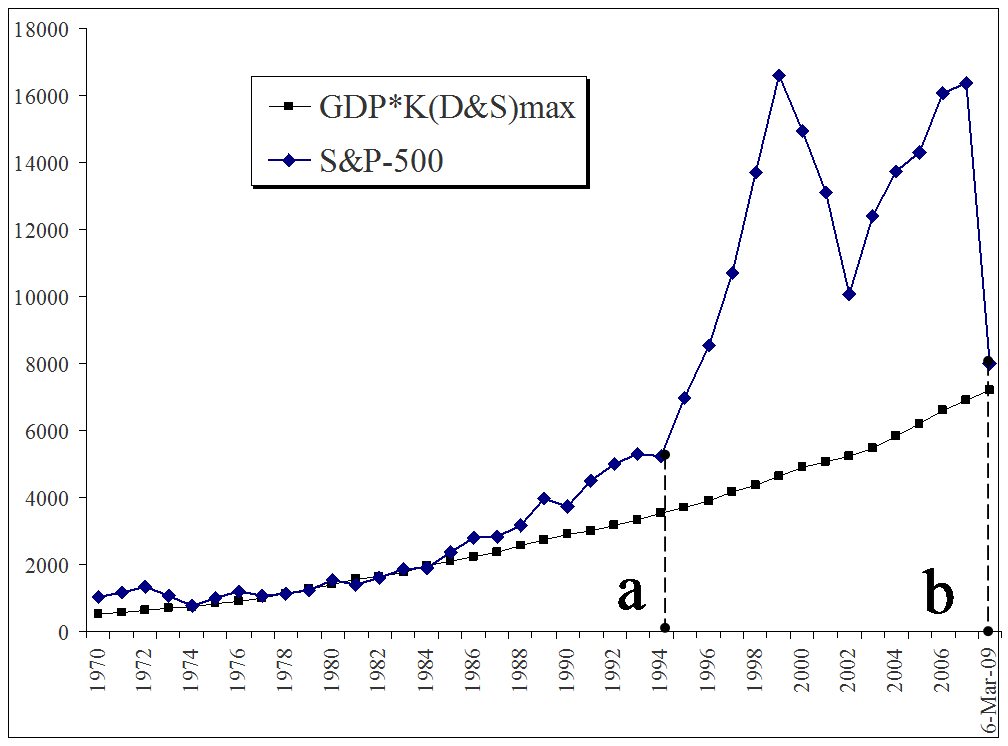

Модель "Стабильного развития экономики США" (см. рис.2), когда цены на фондовом рынке индекса S&P-500(темп роста — 2,9% в год) не опережают динамику экономики США (средний темп роста экономики — 2,9% в год).

Модель "Кризисного развития экономики США" (см. рис.3), когда цены на фондовом рынке индекса S&P-500 (темп роста — 5% в год) опережают динамику экономики США (средний темп роста экономики — 2,9% в год) в 1.72 раза.

![]()

Рис. 3. Модель "Кризисное состояние мировой экономики", когда цены на фондовом рынке индекса S&P-500 (темп роста —5% в год) в 1,72 раза опережают динамику мировой экономики (темп роста мировой экономики – 2,9% в год)

Далее в монографии 2010 г. авторы писали: "Обратите внимание, даже для этих двух моделей фондовый рынок (индекс S&P-500) активно зашкаливает, начиная с 1984-1986 г."

Кризис еще не закончился, а уже готовится новая волна кризиса. Спекулянты вошли во вкус. Правительства развитых стран и их аналитики также не знакомы с объективными законами экономики и не способны эти аферы остановить. Поэтому следует признать, что сегодняшней мировой экономикой и экономикой развитых стран 25 последних лет (1985-2010 г.) управляют финансовые аферисты, а не Правительства, Минфины и Центробанки. Последние давно превратились в "Буратино".

Как видно из представленных выше материалов, наши прогнозы по фондовому рынку полностью подтвердились.

Рассмотрим состояние фондового рынка на примере индекса S&P-500 в динамике к настоящему времени – 11/2012г.(см. рис. 4).

![]() Рис. 4. Модель "Кризисное состояние

мировой экономики" за период 1970-2012

г.

Рис. 4. Модель "Кризисное состояние

мировой экономики" за период 1970-2012

г.

Как видно из рис. 4., модель "Кризисное состояние мировой экономики" за период 1970-2012 г. показывает устойчивые негативные тенденции. Исходя из модели Кризиса S&P-500, можно утверждать следующее, что на основе Закона Дорошко-Самариной можно ожидать следующий сценарий:

В 2013 г. после достижения индексом S&P-500 уровня в среднем 1500 пунктов ±500 пунктов, можно уверенно ожидать обвал в 2013 г. индекса S&P-500 до уровня 800-900 пунктов.

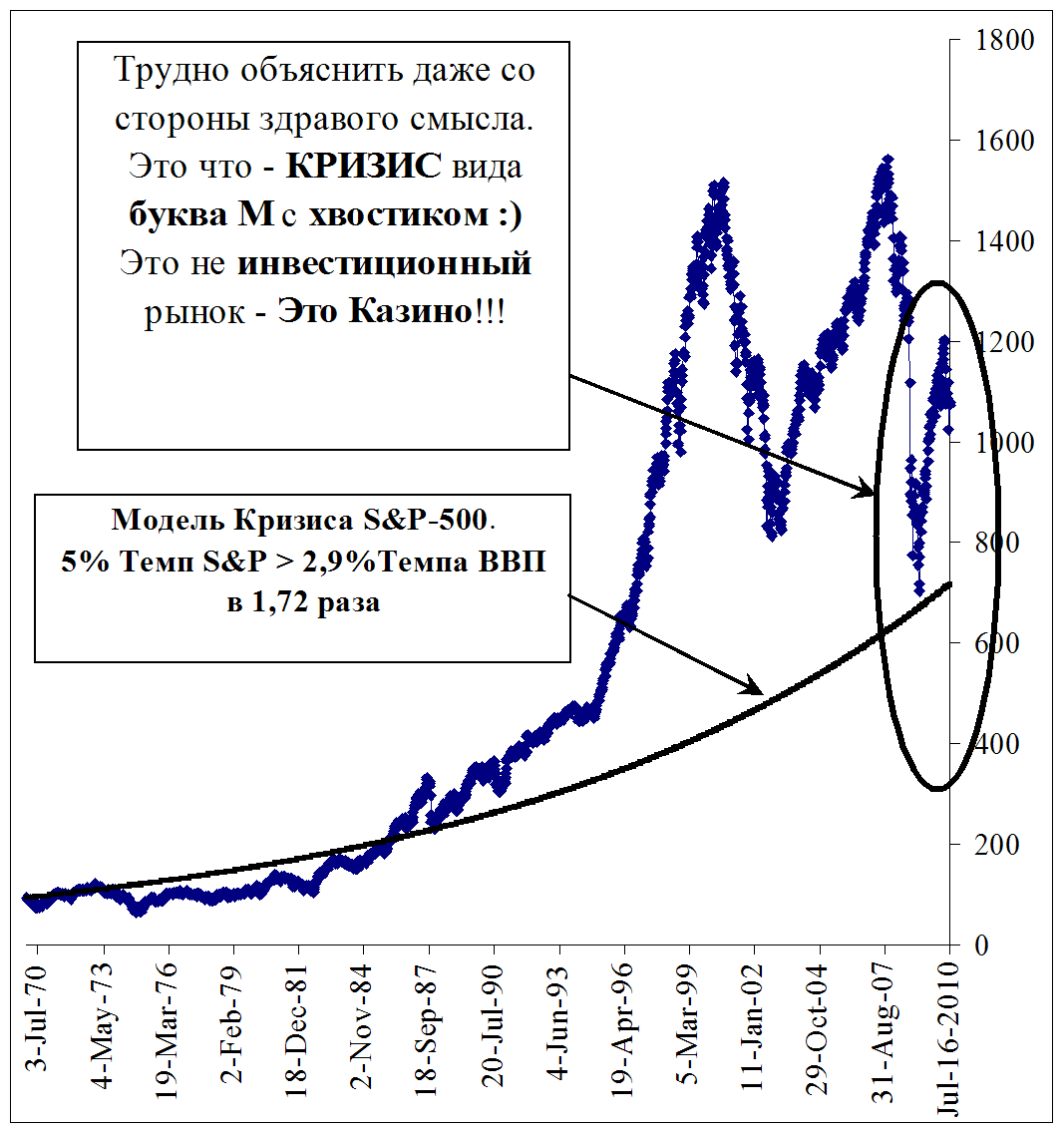

Чтобы не загромождать настоящую работу цитированием наших предыдущих прогнозов по мировому нефтяному рынку, отошлем читателя к прочтению наших предыдущих работ. Лишь отметим, что все наши прогнозы 2006-2009 г. по мировому нефтяному рынку также подтвердились.

Рассмотрим состояние мирового нефтяного рынка в динамике к настоящему времени (см. рис. 5).

Как видно из рис. 5., динамическая модель нормального/кризисного развития мирового нефтяного рынка за период 1987-2012 г. показывает устойчивые негативные тенденции. Исходя из динамической модели нормального/кризисного развития мирового нефтяного рынка, можно утверждать следующее, что на основе Закона Дорошко-Самариной можно ожидать следующий сценарий:

Можно уверенно ожидать обвал мирового

нефтяного рынка в 2013 г. до уровня 50-60 $

за баррель.![]()

Рис. 5. Динамическая модель кризисного развития мирового нефтяного рынка за период 1987-2012 г.

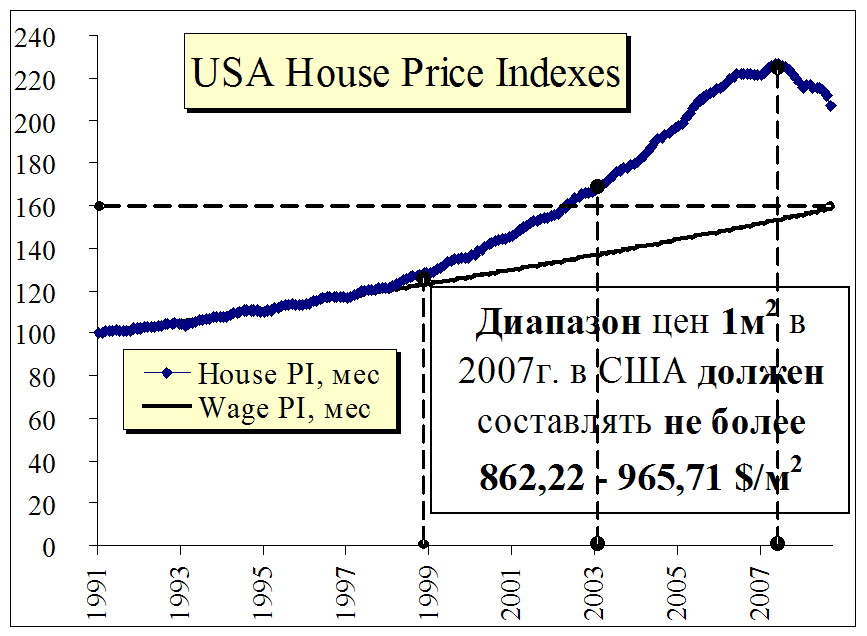

Рис. 6. Финансовый пузырь, пирамида на строительном/ипотечном рынке США и стоимость основных фондов в США, млрд.долл.США за 1991-2008 г.

Чтобы не загромождать настоящую работу цитированием наших предыдущих прогнозов по ипотечному рынку на примере США, отошлем читателя к прочтению наших предыдущих работ. Лишь отметим, что все прогнозы 2006-2009 г. по ипотечному рынку также подтвердились.

Рассмотрим состояние ипотечного рынка в динамике за 1991-2008 г. (см. рис. 6).

Как видно из рис. 6., динамическая модель ипотечного рынка за период 1991-2008 г. показывает в 2007-2008 г. позитивные тенденции. Тем не менее, начиная с 2010 г, преобладают негативные тенденции по росту цен, началу спекулятивных игр на ипотечном рынке. В настоящее время к 2012 г. уровень цен пока не достиг уровня 2007 г. В тоже время необходимо учесть, что за период 2008-2012 г. темп роста оплаты труда замедлился. Если учесть интегральный показатель разницы уровня цен и динамики оплаты труда, то разрыв цен и оплаты труда в рамках Закона Дорошко-Самариной за период 2008-2012 г. превзошел уровень 2007г. Исходя из динамической модели кризисного развития ипотечного рынка, можно утверждать следующее, что на основе Закона Дорошко-Самариной можно ожидать следующий сценарий:

Можно уверенно ожидать обвал ипотечного рынка США в 2013 г. до уровня 180 пунктов.

В 2008 г. - авторами дан прогноз начала активных спекулятивных игр в 2010 г. на мировом продовольственном рынке. Результат спекулятивных игр на продовольственном рынке легко прогнозируем в рамках Закона Дорошко-Самариной.

Можно уверенно ожидать в 2010-2012 гг. рост мирового продовольственного рынка на 1,5-2 раза и последующий обвал рынка в 2013-2014 г. до уровня на 15-30%.

В 2008 г. - авторами дан прогноз начала активных спекулятивных игр в 2010 г. на мировом продовольственном рынке, кроме этого авторами был дан прогноз на рост цен мирового фармрынка. Один из экзогенных факторов естественно вытекает из авторского прогноза 2006-2008г. по максимальной солнечной активности на 2013-2014г., и как следствие рост возможных социальных конфликтов в мире, в том числе, "цветных" революций.

Как известно любые конфликты, "цветные" революции неизбежно приводят к росту заболеваний, напряженной эпидемиологической обстановки и т.д. Это в свою очередь неизбежно вызывает рост спроса на фармпрепараты, лекарства, а за этим неизбежно начинается рост спекулятивных игр на столь привлекательном мировом фармрынке. Воистину мудра русская пословица: "Кому война, а кому мать родна".

Можно уверенно ожидать в 2010-2012 г. рост мирового фармрынка на 1,3-1,7 раза и последующий обвал рынка в 2013-2014 гг. до уровня на 20-30%.

На основании ранее проведенного анализа/моделирования была сформирована вектор-матричная модель - таблица, описывающая три сценария развития кризиса 2013-2014 г. (минимальное, максимальное, среднее) по каждому из отраслей/рынков товаров и услуг. Определено состояние рынка "Нормальное/Перегрев", дана качественная оценка рынка "Рост/Падение", а также указано, в каких отраслях, на каких рынках будут проходить изменения. В колонках (Min, Max, MX) даны оценки в абсолютных изменениях в процентах. В дальнейшем для расчета изменения вектора спроса необходимо из 100% вычитать эти абсолютные отклонения по каждому сценарию (Min, Max, MX)

Таблица 1. Три сценария развития кризиса 2013-2014 г. (минимальное, максимальное, среднее) по каждому из отраслей/рынков товаров и услуг

|

Рынок |

Изменение |

Отрасли |

Min |

Max |

MX |

|---|---|---|---|---|---|

|

Фондовый рынок |

Падение |

Везде |

0,6% |

0,8% |

0,7% |

|

Строительство |

Падение |

Construction |

5,0% |

9,0% |

7,0% |

|

Энергетика |

Падение |

Везде |

0,5% |

1,1% |

0,8% |

|

Горно/Нефте Добыча |

Падение |

Mining |

8,0% |

20,0% |

14,0% |

|

Лекарства/Фармизделия (Pharmaceutical) |

Падение |

Manufacturing |

20,0% |

30,0% |

25,0% |

|

Сельское хозяйство |

Падение |

Agriculture |

9,0% |

16,0% |

12,5% |

|

Продовольствие |

Падение |

Manufacturing |

15,0% |

30,0% |

22,5% |

|

Оптовая торговля |

Падение |

Wholesale trade |

0,4% |

0,8% |

0,6% |

|

Розничная торговля |

Падение |

Retail trade |

0,5% |

1,0% |

0,8% |

Рассмотрим, как формировался показатель "Вес рынка". Исходные данные были получены из Table 2.4.5. Personal Consumption Expenditures by Type of Product. В данной таблице даны данные персонального потребления за период 1969-2011 гг. Для оценки показателя "Вес рынка" каждый из 110 показателей были статистически оценены за период 2001-2011 гг. с учетом трех групп товаров: "Товары длительного пользования" (Durable goods), "Товары кратковременного пользования" (Nondurable goods) и группы "Услуги" (Services). Веса каждого из 110 показателей были уточнены с учетом статистического распределения трех интегральных групп.

На следующем этапе каждый из определенных рынков, которые по определению авторов будут подвержены изменению, были откорректированы, в частности:

Результаты расчетов и данные табл. 1 сведены в уточненную модель трех сценариев развития кризиса 2013-2014 гг. (минимальное, максимальное, среднее) с учетом весов рынков по каждому из отраслей/рынков товаров и услуг (см. табл. 2).

Таблица 2. Уточненная модель трех сценариев развития кризиса 2013-2014 г. (минимальное, максимальное, среднее) с учетом весов рынков по каждому из отраслей/рынков товаров и услуг

|

Рынок |

Изменение |

Отрасли |

Min |

Max |

MX |

Вес рынка |

|---|---|---|---|---|---|---|

|

На всех рынках |

Падение |

Везде |

1,1% |

1,9% |

1,5% |

|

|

Сельское хозяйство |

Падение |

Agriculture |

9,0% |

16,0% |

12,5% |

|

|

Горно/Нефте Добыча |

Падение |

Mining |

8,0% |

20,0% |

14,0% |

|

|

Коммунальные услуги |

Падение |

Utilities |

0,2% |

0,4% |

0,3% |

1,89% |

|

Строительство |

Падение |

Construction |

5,0% |

9,0% |

7,0% |

|

|

1.Затраты на жилье |

Падение |

Manufacturing |

0,5% |

0,9% |

0,7% |

10,0% |

|

2.Лекарства/Фармизделия |

Падение |

Manufacturing |

0,1% |

0,2% |

0,2% |

0,66% |

|

3.Продукты питания |

Падение |

Manufacturing |

0,2% |

0,4% |

0,3% |

1,44% |

|

4.Общественное питание |

Падение |

Manufacturing |

0,5% |

1,0% |

0,8% |

3,45% |

|

5.Бензин и другие энергозатраты |

Падение |

Manufacturing |

0,1% |

0,1% |

0,1% |

0,73% |

|

Итого промышленность (1-5) |

Падение |

Manufacturing |

1,4% |

2,7% |

2,1% |

|

|

Оптовая торговля |

Падение |

Wholesale trade |

0,4% |

0,8% |

0,6% |

|

|

Розничная торговля |

Падение |

Retail trade |

0,5% |

1,0% |

0,8% |

|

|

Educational services, health care, and social assistance |

Падение |

Health care, and social assistance |

0,20% |

0,30% |

0,25% |

1,00% |

В колонках (Min, Max, MX) даны оценки в абсолютных изменениях в процентах. Для расчета изменения вектора спроса необходимо из 100% вычитать эти абсолютные отклонения по каждому сценарию (Min, Max, MX).

Оценим прогнозируемое падение совокупного спроса (ВВП) в период кризиса 2013-2014 г. по основным отраслям по трем сценарным вариантам. Отметим, что базовый год прогноза — 2011 г. (см. табл. 3).

Таблица 3. Три сценарных варианта развития кризиса 2013-2014 г. в США

|

Name |

Min |

Max |

MX |

|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

89,9% |

82,1% |

86,0% |

|

Mining |

90,9% |

78,1% |

84,5% |

|

Utilities |

98,7% |

97,7% |

98,2% |

|

Construction |

93,9% |

89,1% |

91,5% |

|

Manufacturing |

97,4% |

95,3% |

96,4% |

|

Wholesale trade |

98,5% |

97,3% |

97,9% |

|

Retail trade |

98,4% |

97,1% |

97,8% |

|

Transportation and warehousing |

98,9% |

98,1% |

98,5% |

|

Information |

98,9% |

98,1% |

98,5% |

|

Finance, insurance, real estate, rental, and leasing |

98,9% |

98,1% |

98,5% |

|

Professional and business services |

98,9% |

98,1% |

98,5% |

|

Educational services, health care, and social assistance |

98,7% |

97,8% |

98,3% |

|

Arts, entertainment, recreation, accommodation, and food services |

98,9% |

98,1% |

98,5% |

|

Other services, except government |

98,9% |

98,1% |

98,5% |

|

Government |

98,9% |

98,1% |

98,5% |

|

Scrap, used and secondhand goods |

98,9% |

98,1% |

98,5% |

|

Noncomparable imports and rest-of-the-world adjustment |

98,9% |

98,1% |

98,5% |

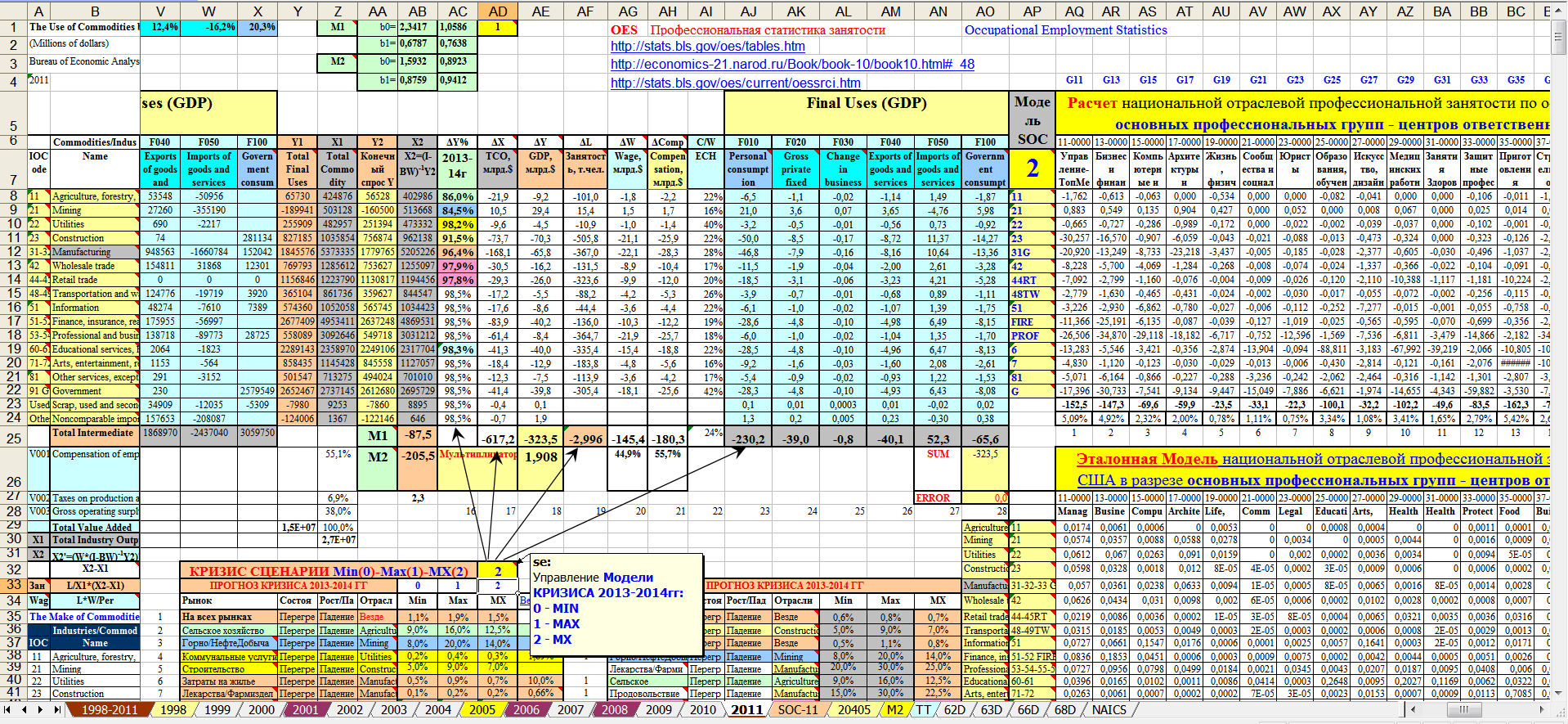

Рассмотрим средний сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам кризиса, перерастающего в экономический кризис, млрд.$. Базовый год прогноза - 2011 г.

Уточненный Расчет 2012 г. по данным 2011 г. по кризису 2013-2014 г.

Рынок Промышленность "Manufacturing" является интегральным рынком, авторами его падение определено в размере 2,1% плюс падение на всех рынках на 1,5%. Можно ожидать падение рынка "Manufacturing"до 96,4%. На динамику интегрального рынка "Manufacturing" влияют следующие факторы:

Результаты расчетов по среднему сценарию прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. представлены в табл.4.

Таблица 4. Средний сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям, млрд.$. Базовый год прогноза -2011 г.

|

Commodities/Industries |

ΔY% |

ΔX |

ΔY |

ΔL |

ΔW |

ΔComp |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

86,0% |

-21,9 |

-9,2 |

-101,0 |

-1,8 |

-2,2 |

|

Mining |

84,5% |

10,5 |

29,4 |

15,4 |

1,5 |

1,7 |

|

Utilities |

98,2% |

-9,6 |

-4,5 |

-10,9 |

-1,0 |

-1,4 |

|

Construction |

91,5% |

-73,7 |

-70,3 |

-505,8 |

-21,1 |

-25,9 |

|

Manufacturing |

96,4% |

-168,1 |

-65,8 |

-367,0 |

-22,1 |

-28,3 |

|

Wholesale trade |

97,9% |

-30,5 |

-16,2 |

-131,5 |

-8,9 |

-10,4 |

|

Retail trade |

97,8% |

-29,3 |

-26,0 |

-323,6 |

-9,9 |

-12,0 |

|

Transportation and warehousing |

98,5% |

-17,2 |

-5,5 |

-88,2 |

-4,2 |

-5,3 |

|

Information |

98,5% |

-17,6 |

-8,6 |

-44,4 |

-3,6 |

-4,4 |

|

Finance, insurance, real estate, rental, and leasing |

98,5% |

-83,9 |

-40,2 |

-136,0 |

-10,3 |

-12,2 |

|

Professional and business services |

98,5% |

-61,4 |

-8,4 |

-364,7 |

-21,9 |

-25,7 |

|

Educational services, health care, and social assistance |

98,3% |

-41,3 |

-40,0 |

-335,4 |

-15,4 |

-18,8 |

|

Arts, entertainment, recreation, accommodation, and food services |

98,5% |

-18,4 |

-12,9 |

-183,8 |

-4,8 |

-5,6 |

|

Other services, except government |

98,5% |

-12,3 |

-7,5 |

-113,9 |

-3,6 |

-4,2 |

|

Government |

98,5% |

-41,4 |

-39,8 |

-305,4 |

-18,1 |

-25,6 |

|

Scrap, used and secondhand goods |

98,5% |

-0,4 |

0,1 |

|

|

|

|

Noncomparable imports and rest-of-the-world adjustment |

98,5% |

-0,7 |

1,9 |

|

|

|

|

Итого, млрд.$ |

|

-617,2 |

-323,5 |

-2,996 |

-145,4 |

-180,3 |

ВЫВОДЫ: в 2013-2014 г. в экономике США:

Сжатие денежной массы М1 -118,3 млрд.$. М2 -251,5 млрд.$. Падение продаж TCO на -617,2 млрд.$. Падение спроса GDP на -323,5 млрд.$. Мультипликатор 1,908. Рост безработицы -2,996 млн.чел. ЗП (Wage) -145,4 млрд.$. Compensation -180,3 млрд.$.

Рассмотрим алгоритм расчета показателей табл. 4. … Для расчета изменения денежных агрегатов М1, М2 воспользуемся исследованиями О.Чадаева.

Модель расчета изменения ВВП по основным векторам: потребительские расходы (PCE), валовые инвестиции (GPFI), запасы (CBI), экспорт/импорт (Ex/Im), а также правительственные расходы и инвестиции (Gov) представлена в таблице 5.

Таблица 5. Средний сценарий развития кризиса 2013-2014 г. в США. Модель расчета изменения ВВП по основным векторам, млрд.$. Базовый год прогноза - 2011 г.

|

Name |

PCE |

GPFI |

CBI |

Ex |

Im |

Gov |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

-6,5 |

-1,1 |

-0,02 |

-1,14 |

1,49 |

-1,87 |

|

Mining |

21,0 |

3,6 |

0,07 |

3,65 |

-4,76 |

5,98 |

|

Utilities |

-3,2 |

-0,5 |

-0,01 |

-0,56 |

0,73 |

-0,92 |

|

Construction |

-50,0 |

-8,5 |

-0,17 |

-8,72 |

11,37 |

-14,27 |

|

Manufacturing |

-46,8 |

-7,9 |

-0,16 |

-8,16 |

10,64 |

-13,36 |

|

Wholesale trade |

-11,5 |

-1,9 |

-0,04 |

-2,00 |

2,61 |

-3,28 |

|

Retail trade |

-18,5 |

-3,1 |

-0,06 |

-3,23 |

4,21 |

-5,28 |

|

Transportation and warehousing |

-3,9 |

-0,7 |

-0,01 |

-0,68 |

0,89 |

-1,11 |

|

Information |

-6,1 |

-1,0 |

-0,02 |

-1,07 |

1,39 |

-1,75 |

|

Finance, insurance, real estate, rental, and leasing |

-28,6 |

-4,8 |

-0,10 |

-4,98 |

6,49 |

-8,15 |

|

Professional and business services |

-6,0 |

-1,0 |

-0,02 |

-1,04 |

1,35 |

-1,70 |

|

Educational services, health care, and social assistance |

-28,5 |

-4,8 |

-0,10 |

-4,96 |

6,47 |

-8,13 |

|

Arts, entertainment, recreation, accommodation, and food services |

-9,2 |

-1,6 |

-0,03 |

-1,60 |

2,08 |

-2,61 |

|

Other services, except government |

-5,4 |

-0,9 |

-0,02 |

-0,93 |

1,22 |

-1,53 |

|

Government |

-28,3 |

-4,8 |

-0,10 |

-4,93 |

6,43 |

-8,08 |

|

Scrap, used and secondhand goods |

0,1 |

0,01 |

0,0003 |

0,01 |

-0,02 |

0,02 |

|

Noncomparable imports and rest-of-the-world adjustment |

1,3 |

0,2 |

0,005 |

0,23 |

-0,30 |

0,38 |

|

Итого, млрд.$ |

-230,2 |

-39,0 |

-0,8 |

-40,1 |

52,3 |

-65,6 |

Как видно из табл. 5 модель расчета изменения интегрального вектора спроса ВВП по основным векторам по среднему сценарию показала следующее:

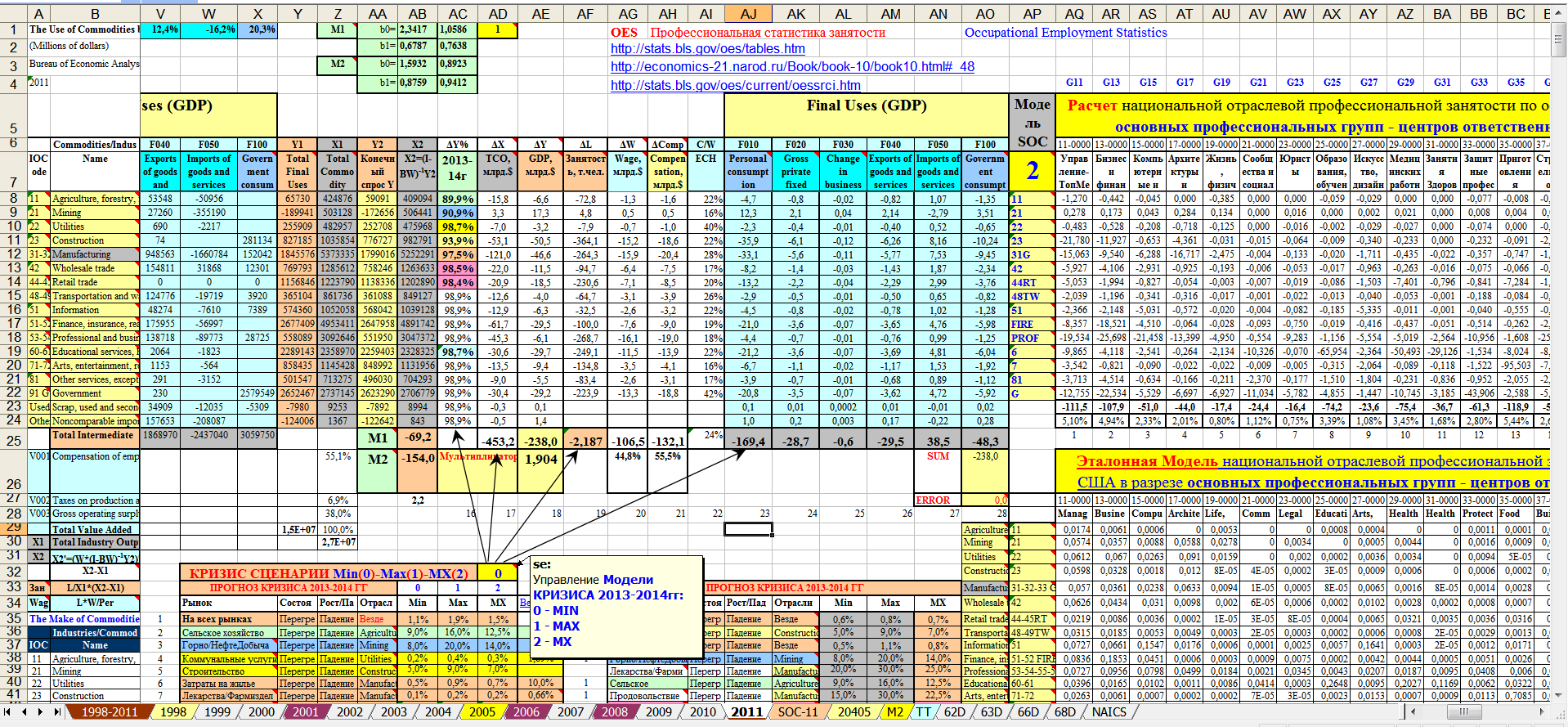

Рассмотрим лучший сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. Базовый год прогноза - 2011 г.

Цитируем В.Дмитриева: "Так как, несмотря на разнообразие и сложность современной техники, даже число всех возможных качественно различных технических капиталов есть все же величина конечная".

Рис.

7

Рассмотрим лучший сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. Базовый год прогноза - 2011 г.

Расчеты по лучшему сценарию аналогичны расчетам по среднему сценарию. Результаты расчетов по лучшему сценарию прогноза суммарных потерь экономики США в 2013-2014 гг. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. представлены в табл.6.

Таблица 6. Лучший сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям, млрд.$. Базовый год прогноза -2011 г.

|

Commodities/Industries |

ΔY% |

ΔX |

ΔY |

ΔL |

ΔW |

ΔComp |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

89,9% |

-15,8 |

-6,6 |

-72,8 |

-1,3 |

-1,6 |

|

Mining |

90,9% |

3,3 |

17,3 |

4,8 |

0,5 |

0,5 |

|

Utilities |

98,7% |

-7,0 |

-3,2 |

-7,9 |

-0,7 |

-1,0 |

|

Construction |

93,9% |

-53,1 |

-50,5 |

-364,1 |

-15,2 |

-18,6 |

|

Manufacturing |

97,5% |

-121,0 |

-46,6 |

-264,3 |

-15,9 |

-20,4 |

|

Wholesale trade |

98,5% |

-22,0 |

-11,5 |

-94,7 |

-6,4 |

-7,5 |

|

Retail trade |

98,4% |

-20,9 |

-18,5 |

-230,6 |

-7,1 |

-8,5 |

|

Transportation and warehousing |

98,9% |

-12,6 |

-4,0 |

-64,7 |

-3,1 |

-3,9 |

|

Information |

98,9% |

-12,9 |

-6,3 |

-32,5 |

-2,6 |

-3,2 |

|

Finance, insurance, real estate, rental, and leasing |

98,9% |

-61,7 |

-29,5 |

-100,0 |

-7,6 |

-9,0 |

|

Professional and business services |

98,9% |

-45,3 |

-6,1 |

-268,7 |

-16,1 |

-19,0 |

|

Educational services, health care, and social assistance |

98,7% |

-30,6 |

-29,7 |

-249,1 |

-11,5 |

-13,9 |

|

Arts, entertainment, recreation, accommodation, and food services |

98,9% |

-13,5 |

-9,4 |

-134,8 |

-3,5 |

-4,1 |

|

Other services, except government |

98,9% |

-9,0 |

-5,5 |

-83,4 |

-2,6 |

-3,1 |

|

Government |

98,9% |

-30,4 |

-29,2 |

-223,9 |

-13,3 |

-18,8 |

|

Scrap, used and secondhand goods |

98,9% |

-0,3 |

0,1 |

|

|

|

|

Noncomparable imports and rest-of-the-world adjustment |

98,9% |

-0,5 |

1,4 |

|

|

|

|

Итого, млрд.$ |

|

-453,2 |

-238,0 |

-2,187 |

-106,5 |

-132,1 |

Сжатие денежной массы М1 -96,1 млрд.$. М2 -192,2 млрд.$. Падение продаж TCO на -452,2 млрд.$. Падение спроса GDP на -238,0 млрд.$. Мультипликатор 1,904. Рост безработицы -2,187 млн.чел. ЗП (Wage) -106,5 млрд.$. Compensation -132,1 млрд.$.

Модель расчета изменения ВВП по основным векторам: потребительские расходы (PCE), валовые инвестиции (GPFI), запасы (CBI), экспорт/импорт (Ex/Im), а также правительственные расходы и инвестиции (Gov), представлена в таблице 7.

Таблица 7. Лучший сценарий развития кризиса 2013-2014 г. в США. Модель расчета изменения ВВП по основным векторам, млрд.$. Базовый год прогноза - 2011 г.

|

Name |

PCE |

GPFI |

CBI |

Ex |

Im |

Gov |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

-4,7 |

-0,8 |

-0,02 |

-0,82 |

1,07 |

-1,35 |

|

Mining |

12,3 |

2,1 |

0,04 |

2,14 |

-2,79 |

3,51 |

|

Utilities |

-2,3 |

-0,4 |

-0,01 |

-0,40 |

0,52 |

-0,65 |

|

Construction |

-35,9 |

-6,1 |

-0,12 |

-6,26 |

8,16 |

-10,24 |

|

Manufacturing |

-33,1 |

-5,6 |

-0,11 |

-5,77 |

7,53 |

-9,45 |

|

Wholesale trade |

-8,2 |

-1,4 |

-0,03 |

-1,43 |

1,87 |

-2,34 |

|

Retail trade |

-13,2 |

-2,2 |

-0,04 |

-2,29 |

2,99 |

-3,76 |

|

Transportation and warehousing |

-2,9 |

-0,5 |

-0,01 |

-0,50 |

0,65 |

-0,82 |

|

Information |

-4,5 |

-0,8 |

-0,02 |

-0,78 |

1,02 |

-1,28 |

|

Finance, insurance, real estate, rental, and leasing |

-21,0 |

-3,6 |

-0,07 |

-3,65 |

4,76 |

-5,98 |

|

Professional and business services |

-4,4 |

-0,7 |

-0,01 |

-0,76 |

0,99 |

-1,25 |

|

Educational services, health care, and social assistance |

-21,2 |

-3,6 |

-0,07 |

-3,69 |

4,81 |

-6,04 |

|

Arts, entertainment, recreation, accommodation, and food services |

-6,7 |

-1,1 |

-0,02 |

-1,17 |

1,53 |

-1,92 |

|

Other services, except government |

-3,9 |

-0,7 |

-0,01 |

-0,68 |

0,89 |

-1,12 |

|

Government |

-20,8 |

-3,5 |

-0,07 |

-3,62 |

4,72 |

-5,92 |

|

Scrap, used and secondhand goods |

0,1 |

0,01 |

0,0002 |

0,01 |

-0,01 |

0,02 |

|

Noncomparable imports and rest-of-the-world adjustment |

1,0 |

0,2 |

0,003 |

0,17 |

-0,22 |

0,28 |

|

Итого, млрд.$ |

-169,4 |

-28,7 |

-0,6 |

-29,5 |

38,5 |

-48,3 |

Как видно из табл. 7, модель расчета изменения интегрального вектора спроса ВВП по основным векторам по среднему сценарию показала следующее:

Интегральный вектор по правительственным расходам и инвестициям (Gov) по всем отраслям уменьшится на -48,3 млрд.$.

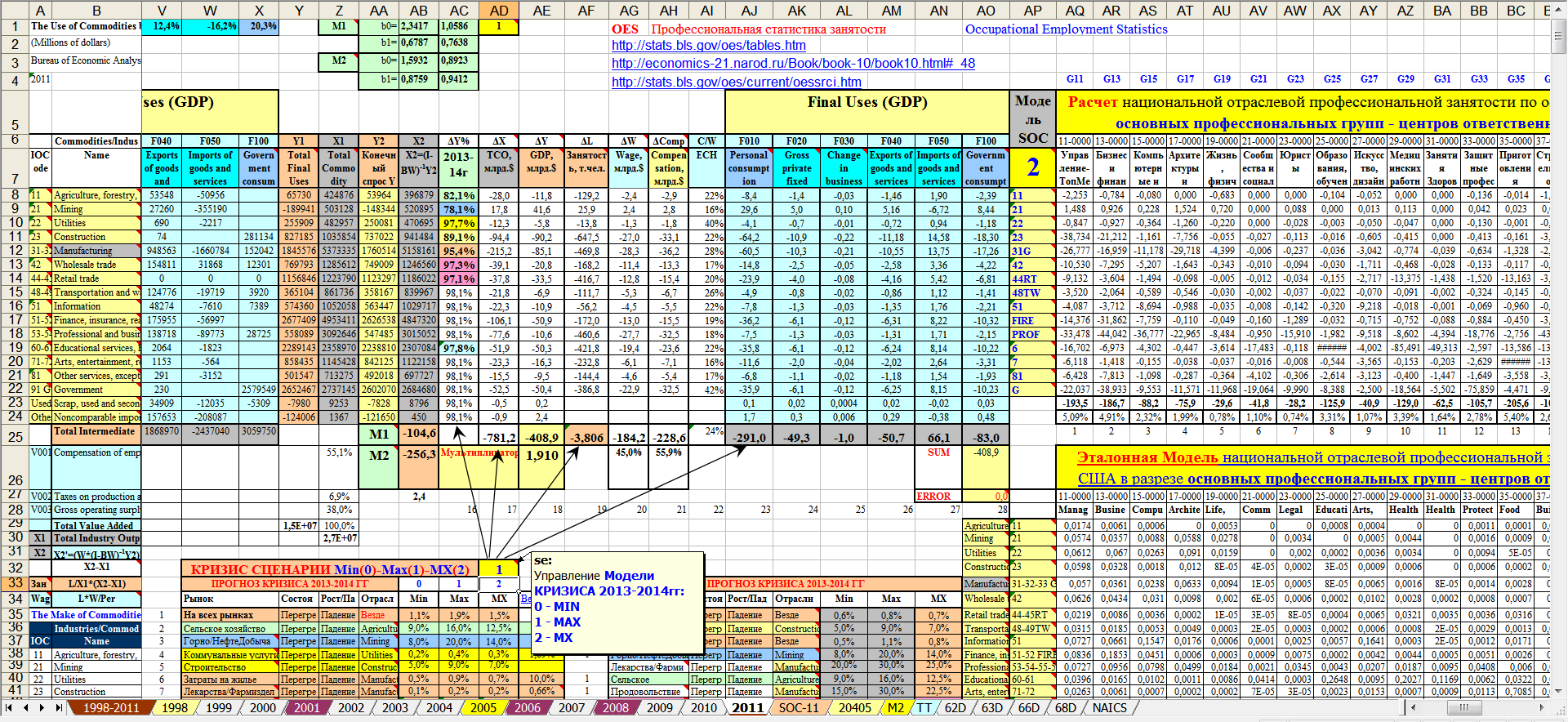

Рассмотрим худший сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. Базовый год прогноза - 2011 г.

Расчеты по худшему сценарию аналогичные расчетам по среднему сценарию. Результаты расчетов по худшему сценарию прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам кризиса, перерастающего в экономический кризис, млрд.$. представлены в табл.8.

Таблица 8. Худший сценарий прогноза суммарных потерь экономики США в 2013-2014 гг. по отраслям, млрд.$. Базовый год прогноза - 2011 г.

|

Commodities/Industries |

ΔY% |

ΔX |

ΔY |

ΔL |

ΔW |

ΔComp |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

82,1% |

-28,0 |

-11,8 |

-129,2 |

-2,4 |

-2,9 |

|

Mining |

78,1% |

17,8 |

41,6 |

25,9 |

2,4 |

2,8 |

|

Utilities |

97,7% |

-12,3 |

-5,8 |

-13,8 |

-1,3 |

-1,8 |

|

Construction |

89,1% |

-94,4 |

-90,2 |

-647,5 |

-27,0 |

-33,1 |

|

Manufacturing |

95,4% |

-215,2 |

-85,1 |

-469,8 |

-28,3 |

-36,2 |

|

Wholesale trade |

97,3% |

-39,1 |

-20,8 |

-168,2 |

-11,4 |

-13,3 |

|

Retail trade |

97,1% |

-37,8 |

-33,5 |

-416,7 |

-12,8 |

-15,4 |

|

Transportation and warehousing |

98,1% |

-21,8 |

-6,9 |

-111,7 |

-5,3 |

-6,7 |

|

Information |

98,1% |

-22,3 |

-10,9 |

-56,2 |

-4,5 |

-5,5 |

|

Finance, insurance, real estate, rental, and leasing |

98,1% |

-106,1 |

-50,9 |

-172,0 |

-13,0 |

-15,5 |

|

Professional and business services |

98,1% |

-77,6 |

-10,6 |

-460,6 |

-27,7 |

-32,5 |

|

Educational services, health care, and social assistance |

97,8% |

-51,9 |

-50,3 |

-421,8 |

-19,4 |

-23,6 |

|

Arts, entertainment, recreation, accommodation, and food services |

98,1% |

-23,3 |

-16,3 |

-232,8 |

-6,1 |

-7,1 |

|

Other services, except government |

98,1% |

-15,5 |

-9,5 |

-144,4 |

-4,6 |

-5,4 |

|

Government |

98,1% |

-52,5 |

-50,4 |

-386,8 |

-22,9 |

-32,5 |

|

Scrap, used and secondhand goods |

98,1% |

-0,5 |

0,2 |

|

|

|

|

Noncomparable imports and rest-of-the-world adjustment |

98,1% |

-0,9 |

2,4 |

|

|

|

|

Итого, млрд.$ |

|

-781,2 |

-408,9 |

-3,806 |

-184,2 |

-228,6 |

Сжатие денежной массы М1 -138,7 млрд.$. М2 -308,8 млрд.$. Падение продаж TCO на -781,2 млрд.$. Падение спроса GDP на -408,9 млрд.$. Мультипликатор 1,91. Рост безработицы -3,806 млн.чел. ЗП (Wage) -184,2 млрд.$. Compensation -228,6 млрд.$.

Модель расчета изменения ВВП по основным векторам: потребительские расходы (PCE), валовые инвестиции (GPFI), запасы (CBI), экспорт/импорт (Ex/Im), а также правительственные расходы и инвестиции (Gov), представлена в таблице 9.

Таблица 9. Худший сценарий развития кризиса 2013-2014 г. в США. Модель расчета изменения ВВП по основным векторам, млрд.$. Базовый год прогноза - 2011 г.

|

Name |

PCE |

GPFI |

CBI |

Ex |

Im |

Gov |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

-8,4 |

-1,4 |

-0,03 |

-1,46 |

1,90 |

-2,39 |

|

Mining |

29,6 |

5,0 |

0,10 |

5,16 |

-6,72 |

8,44 |

|

Utilities |

-4,1 |

-0,7 |

-0,01 |

-0,72 |

0,94 |

-1,18 |

|

Construction |

-64,2 |

-10,9 |

-0,22 |

-11,18 |

14,58 |

-18,30 |

|

Manufacturing |

-60,5 |

-10,3 |

-0,21 |

-10,55 |

13,75 |

-17,26 |

|

Wholesale trade |

-14,8 |

-2,5 |

-0,05 |

-2,58 |

3,36 |

-4,22 |

|

Retail trade |

-23,9 |

-4,0 |

-0,08 |

-4,16 |

5,42 |

-6,81 |

|

Transportation and warehousing |

-4,9 |

-0,8 |

-0,02 |

-0,86 |

1,12 |

-1,41 |

|

Information |

-7,8 |

-1,3 |

-0,03 |

-1,35 |

1,76 |

-2,21 |

|

Finance, insurance, real estate, rental, and leasing |

-36,2 |

-6,1 |

-0,12 |

-6,31 |

8,22 |

-10,32 |

|

Professional and business services |

-7,5 |

-1,3 |

-0,03 |

-1,31 |

1,71 |

-2,15 |

|

Educational services, health care, and social assistance |

-35,8 |

-6,1 |

-0,12 |

-6,24 |

8,14 |

-10,22 |

|

Arts, entertainment, recreation, accommodation, and food services |

-11,6 |

-2,0 |

-0,04 |

-2,02 |

2,64 |

-3,31 |

|

Other services, except government |

-6,8 |

-1,1 |

-0,02 |

-1,18 |

1,54 |

-1,93 |

|

Government |

-35,9 |

-6,1 |

-0,12 |

-6,25 |

8,15 |

-10,23 |

|

Scrap, used and secondhand goods |

0,1 |

0,02 |

0,0004 |

0,02 |

-0,02 |

0,03 |

|

Noncomparable imports and rest-of-the-world adjustment |

1,7 |

0,3 |

0,006 |

0,29 |

-0,38 |

0,48 |

|

Итого, млрд.$ |

-291,0 |

-49,3 |

-1,0 |

-50,7 |

66,1 |

-83,0 |

Как видно из табл. 9, модель расчета изменения интегрального вектора спроса ВВП по основным векторам по худшему сценарию показала следующее:

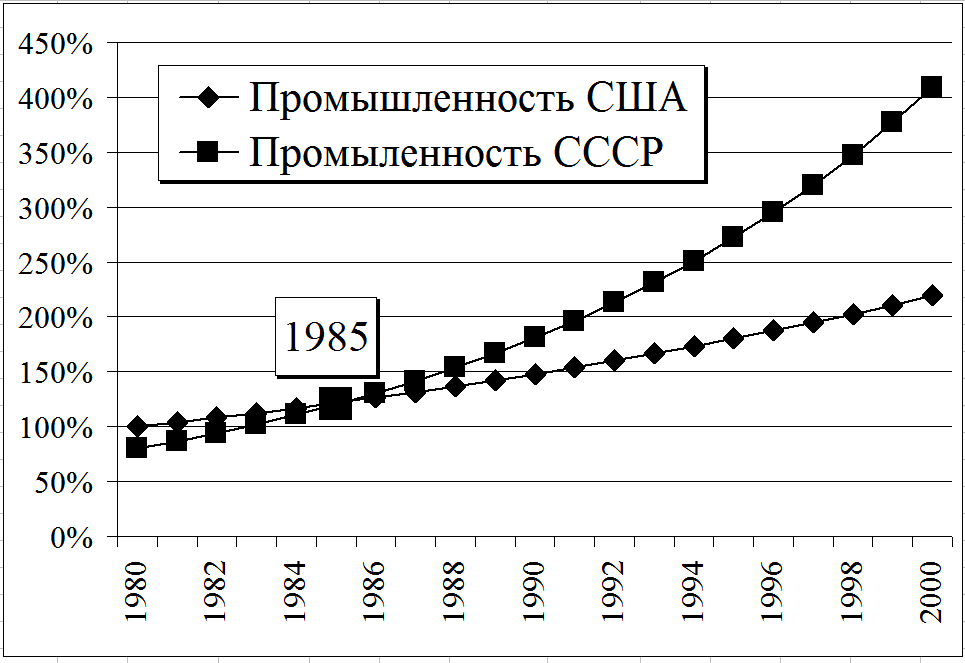

Рис. 3.1 Динамика развития промышленности СССР и США прогноз на 2000 г.

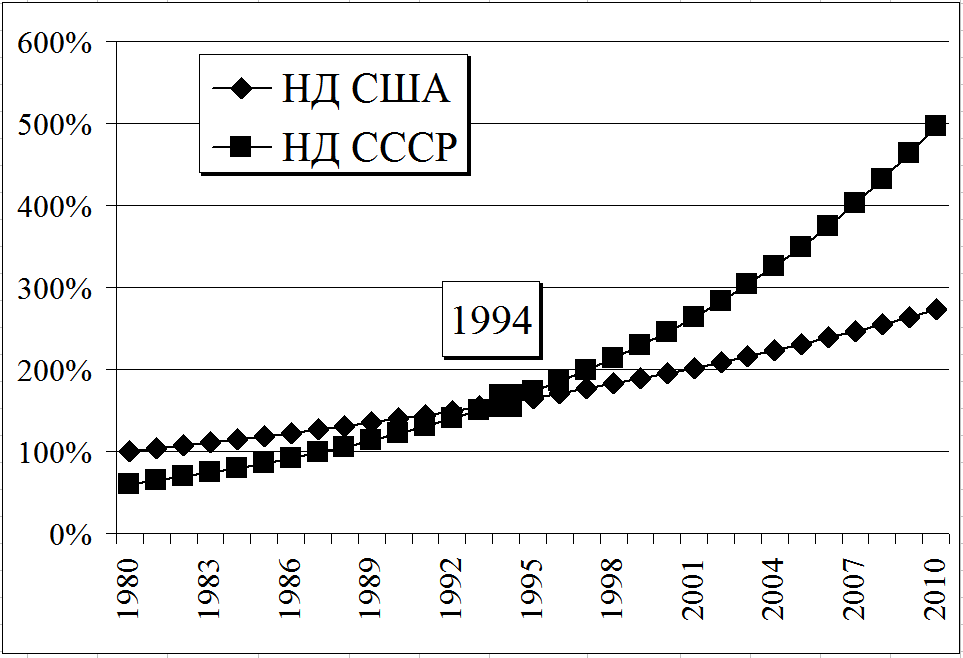

Рис. 3.2 Динамика развития национального дохода СССР и США прогноз на 2010 г.

Источник: ЦСУ СССР 1981г. Источник: СССР в цифрах, Статистика Российской Империи, СССР и Российской Федерации.

Правда эта идея либеральных экономистов не согласуется с экономической практикой олигарха Г.Форда. Учитывая, что идеи Г.Форда и маржиналистов противоположны, то следует определить, кто же из них прав.

Не будем слишком требовательно порицать классиков западной классической экономики. Их мировоззрение формировались в среде лоскутной Европы с ее мелкими княжествами и городами-государствами в отличие от масштабности мышления русских ученых. Миропонимание русских исследователей формировалось на громадной территории Российской Империи. Поэтому вполне естественно появление фундаментальных научных направлений: русского космизма, русского циклизма и русской трудовой экономической школы.

В своей работе, написанной в 90-е годы 19-ого века, В.Дмитриев начал анализ состояния учения о зависимости цены от издержек производства с работ классиков W. Petty, A. Turgot и др. При этом он иронично характеризовал "работы" их последователей из либеральных, марксистских школ примечательной фразой:

По оценке В.Дмитриева "состояние учения о зависимости цены от издержек производства в момент, непосредственно предшествовавший появлению труда А. Смита" можно описать простейшей формулой:

Далее В.Дмитриев рассматривает не всю работу А.Смита в отличие от либеральных экономистов, а останавливается только на главном преобразовании А.Смита, что "цена продукта, в конечном счете, сводится только к двум элементам (заработной плате и прибыли)":

И здесь же в своей работе описывает высказывание А.Смита "в конечном счете" в виде разложения в ряд и далее формирует классическую систему линейных уравнений. На следующем этапе, опираясь на временной динамический анализ, В.Дмитриев доказал маржиналистам, что капитал (основные средства) в виду их конечности срока их службы или износа (морального, физического) конечен и легко может быть описан заработной платой. Цитируем:

Далее в результате алгебраических, математических преобразований он строит статические и динамические модели полных трудовых затрат, которые являются базой современного межотраслевого баланса и системы национальных счетов ООН. Пока не будем рассматривать модели В.Дмитриева и МОБ, а сначала погрузимся в политэкономический анализ середины 18-ого века и сделаем расчеты на основе главного преобразования А.Смита.

Итак,

Спрос обусловливается ценой, а цена определяется заработной платой и прибылью. По Г.Форду труд определяет эффективность бизнеса на 90%. Т.е. в цене любого продукта заработная плата должна составлять 90%, а доходы собственников, выплаты банкам и т.д. - всего 10%. В современной интерпретации заработная плата трансформировалась в компенсацию, состоящую собственно из заработной платы плюс отчисления в пенсионный, медицинский, социальный фонды.

Сегодняшний процентный уровень отчислений в социальные фонды достаточен для восстановления не только здоровья работников, но и полного инвестирования, восстановления всей экономики ее отраслей, в том числе ЖКХ. Напомним, в СССР единый социальный налог в среднем составлял всего 7%, т.е. он был в 3-5 раз ниже, чем в современной России 21-ого века.

По расчетам авторов реальных собственников не более 1%, а 99% это работающие на собственников домашние хозяйства. По мнению авторов, именно домашние хозяйства определяют спрос, инвестиции на 99%, а собственники на 1%. Хотя в реальном соотношении с учетом оплаты труда домашние хозяйства определяют спрос, инвестиции на 90%, а собственники на 10%.

Решим эту задачу на основе главного преобразования А.Смита.

Итак, по производительности труда СССР устойчиво опережал США. Удвоение ВВП в СССР происходило каждые 10-15лет (темп прироста ВВП 4,5-6,5%), а в США лишь за 20-30 лет (темп прироста ВВП 2,5-3,5%).

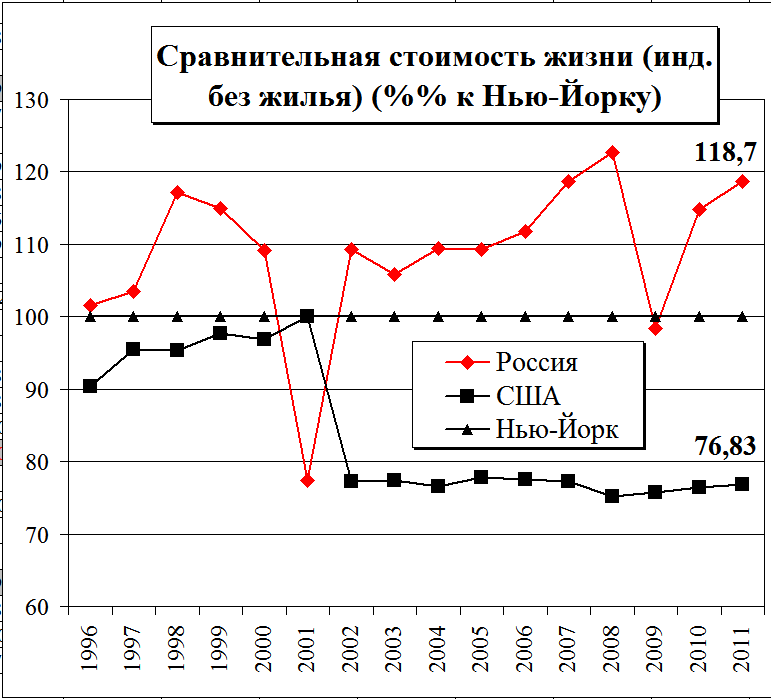

Вопрос: Какой уровень цен должен быть в России с учетом условий задачи.

Ответ: Цены в РФ должны быть в 10 раз ниже по отношению к США.

Но согласно Мировому Банку в РФ цены в 2 раза выше, чем в США.

Рис. 3.3 Сравнительной стоимости жизни без учета жилья, % к Нью-Йорку

Источник: http://data.cemi.rssi.ru/isepweb/cosrstzh.asp

Несложно сделать вывод, что в современной России управление на всех уровнях иерархии в 20 раз ниже, чем в США и СССР. Такой разрыв свидетельствует, что управление в РФ на всех уровнях отсутствует или находится на уровне статистической ошибки.

Поэтому следует согласиться с гениальной экономической идеей Г.Форда:

"...Бойтесь повышать цены и обирать публику, бойтесь понижать оплату труда - это лучший способ развалить не только свою фирму, но и любое государство, империю..."

По мнению авторов, при такой экономической политике в РФ подъем экономики страны проблематичен. Она может привести только к развалу экономики, и что еще хуже к расчленению страны.

Сегодняшняя российская либеральная экономическая школа, как и западная находится на уровне развития 19-ого века. По мнению авторов, работы либеральных экономистов и их нобелевских лауреатов по экономике не связаны с объективными экономическими законами. В своих трудах они опираются на либеральные теории экономистов 19-ого века – основоположников либеральной школы Л.Вальраса, К.Менгера, Ф. фон Хайека, которые отвергали трудовую теорию стоимости А.Смита. Так, К.Менгер и представители австрийской школы считали, что сложные общественные явления могут быть объяснены как следствие действий конкретных индивидов. В сочинениях Менгера многие процессы объясняются на примере человека, живущего на необитаемом острове, индивида изолированного от окружающего общества. К.Маркс критиковал их работы и подчеркивал, что "австрийцы населили экономическую теорию своими робинзонами". В своих произведениях Менгер доказывал, что экономические законы должны быть универсальными, а политическая экономия не может описывать и выделять характерные для определённого общества экономические теории. Поэтому представители немецкой исторической школы ставили в вину учению Менгера "атомизм" и "космополитизм". Отрицание Менгером трудовой теории стоимости ставит вопрос, а как же тогда считать затраты на предприятии. Это понял и ярый сторонник либеральной австрийской школы Ф. фон Хайек. При всём своём восторженном отношении Ф. фон Хайек пишет, что теория ценности, предложенная австрийским учёным, не учитывает влияния издержек производства в формировании относительной ценности различных товаров, что делает её неполной. По мнению авторов, учение представителей австрийской школы очень далеко от реальной экономики, поэтому не может быть использовано в практике. Поэтому авторы согласны с В.Леонтьевым, что либеральные теории изящны, но совершенно бесполезны и опасны для применения в реальной экономике.

Сегодняшняя Россия является наглядным примером того, как не надо управлять. За 20 лет либеральных реформ полностью уничтожено научное лидерство в мире, разгромлена промышленность, сельское хозяйство, социально-экономическая инфраструктура. Россия за годы "реформ" со второго места в мире по основным социально-экономическим показателям скатилась до уровня слаборазвитых африканских стран.

В.Дмитриев, опираясь на закон трудовой теории стоимости, открыл на основе модели полных трудовых затрат мультипликативный, синергетический эффект, скрытый в теории трудовой стоимости.

Это значит, что если во всех отраслях экономики собственники, олигархи сократят оплату труда на 10%, то они с учетом модели полных затрат по МОБ потеряют 20% объема продаж. Если кто-то в какой-то отрасли или рынке снизит оплату на 10%, то все остальные олигархи потеряют все равно 20%.

Рассмотрим мультипликативный, синергетический эффект МОБ, скрытый в теории трудовой стоимости и открытый В.Дмитриевым на основе модели полных трудовых затрат.

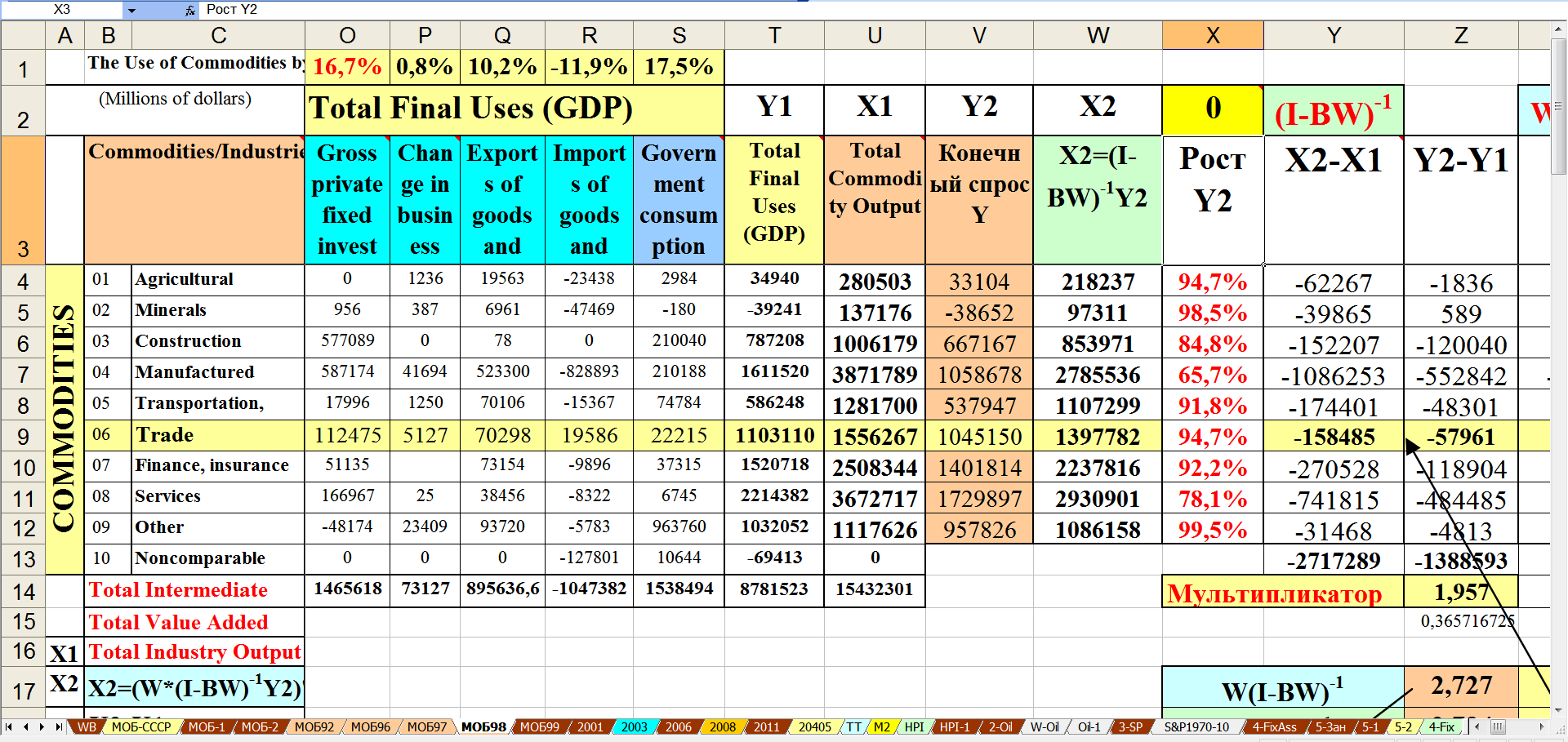

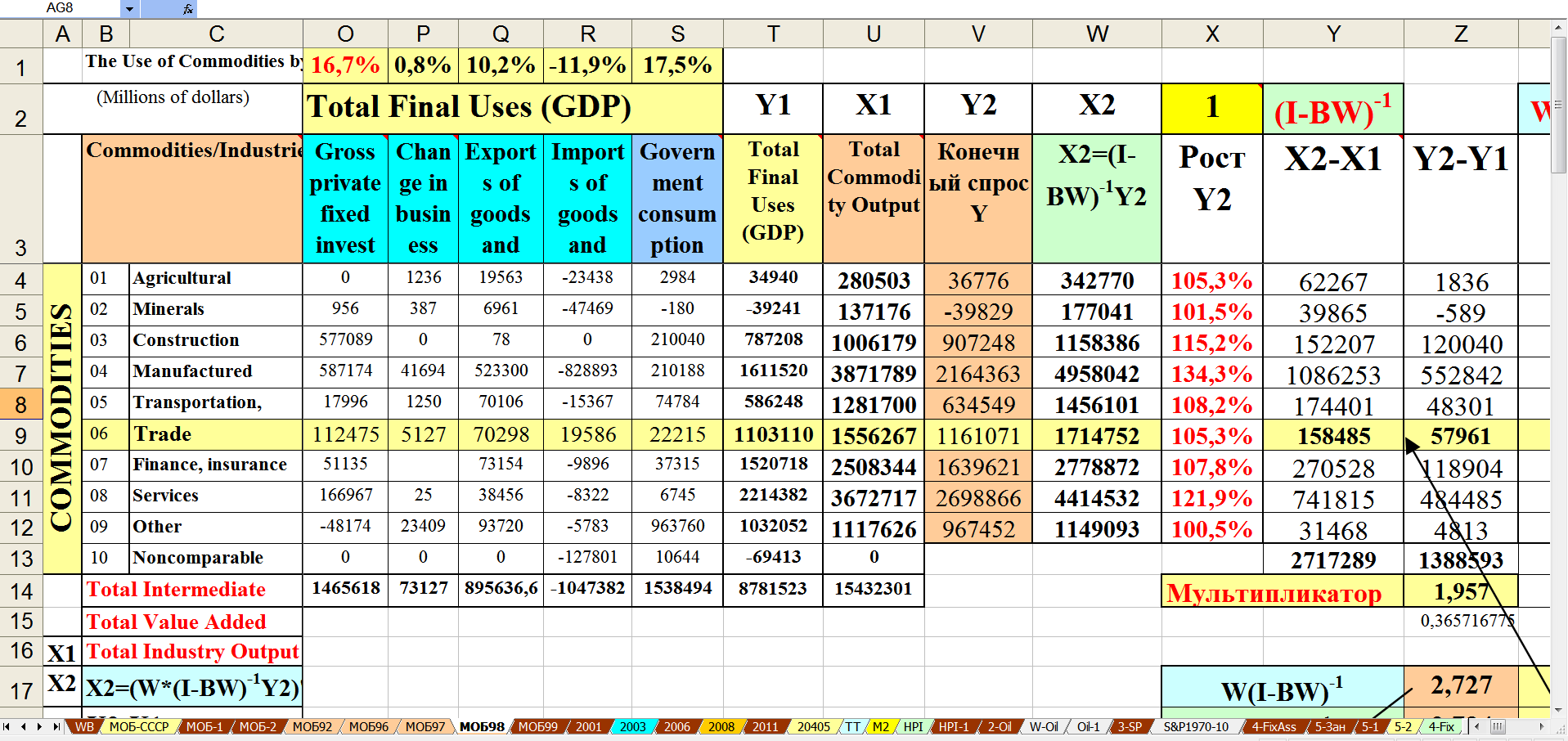

Приведем алгоритм расчета полных затрат межотраслевого баланса МОБ США. Данный алгоритм, расчеты, программное обеспечение разработаны авторами (С.Е.Дорошко, Г.П.Самарина), для быстрого и качественного обучения студентов, аспирантов, специалистов, аналитиков, руководителей предприятий, холдингов, руководителей аналитических, рейтинговых, аудиторских агентств, СМИ, специалистов, аналитиков, руководителей фондовых, страховых компаний, банков... специалистов, аналитиков, руководителей региональных, федеральных властей, министерств.

Для простоты в обучающую модель включены агрегированные отрасли экономики США. Авторские особенности по прогнозированию мировых финансовых, экономических кризисов в данной публикации не включены и не рассматриваются.

В рамках старого (действовал до 1998г.), промышленного стандарта США (SIC - Standard Industrial Classification), расчет велся для более 500 отраслей экономики США.