Ранее была описана семиуровневая модель авторов, каждый уровень которой имеет многообразие связей. Их можно описать как в виде нейронных, так и функционально-нейронных моделей. Как эти модели построить и рассчитать с помощью простейших алгоритмов максимум за три шага, было показано выше. Цель расчетов показать их простоту и доступность для любого студента независимо от уровня подготовки. Эти расчеты просты для применения на любом из семи уровней моделей. В то же время математические модели не должны стать самоцелью для экономиста. Это его необходимый инструмент для исследования экономики как целостной системы на всех семи уровнях без исключения. Он также необходим и для управления экономикой на всех уровнях. Экономист предприятия, по мнению авторов, обязан при анализе хозяйственной деятельности своего предприятия анализировать все семь уровней.

Это требование необходимо для каждого экономиста, работающего на одном из семи уровней управления. Уже вчера это требование должно было выполняться. Каждый экономист сегодня вооружен такими вычислительными мощностями, Интернет базами данных, базами данных ООН "Программы межгосударственного сопоставления" на своем рабочем месте, которыми не владел даже Госплан СССР. Рассмотрим практический пример расчета авторской методики для третьего (организации) и частично второго (подразделения или центра ответственности) уровней. Количество предприятий различных отраслей естественно множество. Только в рамках американской модели NAICS более 1000 отраслей. Тем не менее, предлагаемая методика анализа хозяйственной деятельности уровня организации и подразделений отражает общие черты без учета специфики и их поправочных моделей.

Данный пример выполнен в рамках концепции и методических рекомендаций авторов по оценке эффективности мероприятий по совершенствованию деятельности центров ответственности на основе расчета финансовых рисков реально действующих аптечных сетей СПб. Чтобы оценить эффективность и риски управления, случайным образом была выбрана конкретная аптечная сеть, состоящая из четырех аптек. Далее по тексту данная аптечная сеть обозначена как ООО.

В рамках требований методики центры ответственности (структурные подразделения) ООО обязаны ежеквартально осуществлять расчет финансовых рисков по всей хозяйственной деятельности ООО.

Эта работа не проводится в системе аптечных сетей, как впрочем, и на всех предприятиях всех отраслей. Становится понятным, почему так неэффективно работает аптечная сеть России, на что неоднократно обращали внимание, как руководство страны, так и лично Президент РФ. В результате в процессе управления, в том числе рисками в аптечных сетях анализируется следствие, а не причина. Ведь стабильность аптечной сети определяют его клиенты, а не бесконечно высокие цены и заоблачная прибыль аптечных сетей.

Методика требует один раз в год проводить уточняющий расчет эталонных моделей, в том числе и финансово-экономических рисков по всему аптечному рынку с учетом региональных особенностей. Региональное уточнение эталонных моделей, в том числе и финансово-экономических рисков - это объективная необходимость. Понятно, что трудно сравнивать московские, петербургские, парижские, лондонские и т.д. аптечные сети – их показатели будут отличаться. В частности, по показателям:

Кроме этого, методика требует безусловного выполнения последовательности всех процедурных мероприятий, описанных ниже и детализированных в каждом параграфе. Все это позволяет многократно повысить производительность труда персонала перечисленных структурных подразделений ООО, и благодаря простоте методики многократно снизить все многообразие рисков ООО. В конечном счете, это позволяет формировать сбалансированное, эффективное управление исследуемого объекта по доходности и рискам. Как отмечают авторы концепции, алгоритм методики нацелен на последовательность выработки методических экономических рекомендаций по улучшению жизнедеятельности не только ООО, но и его структурных подразделений. Как будет показано ниже, проведенный анализ ООО позволяет выработать мероприятия и рекомендации по совершенствованию управления не только ООО, но и его центров ответственности – структурных подразделений ООО.

Каждый пункт алгоритма методической базы концепции является конкретной рекомендацией, мероприятием и позволяет:

Во-первых, дать быструю оценку эффективности и рисков системы управления основными экономическими, финансовыми факторами, каждый из которых связан с конкретными структурными подразделениями исследуемого объекта. Это позволяет мгновенно оценить на качественном уровне эффективность управления исследуемого объекта в рамках его рыночной среды обитания, т.е. конкурентов на уровне региона своей отрасли.

Во-вторых, дать углубленную оценку на количественном уровне в денежном выражении эффективности, рискованности управления каждого структурного подразделения исследуемого объекта по отношению к среднерыночной эффективности аналогичных подразделений конкурентов.

В-третьих, дать углубленную оценку на количественном уровне в денежном выражении эффективности, рискованности управления каждого структурного подразделения исследуемого объекта по отношению к эффективности лучших подразделений конкурентов и выдать конкретные рекомендации по плановым показателям по улучшению жизнедеятельности каждого структурного подразделения.

В-четвертых, дать оценку финансовых и экономических рисков.

В-пятых, сформировать интегрированную оценку эффективности, рискованности, кредитной, инвестиционной привлекательности исследуемого объекта по отношению к его рыночной среде обитания.

Все выше описанные процедурные, алгоритмические последовательности методической базы концепции необходимо выполнять на всех системных уровнях управления, в частности, при проведении анализа, планирования и контроля исследуемого объекта. Любые нарушения приводят к ошибочным выводам и неправильным управленческим решениям на всех уровнях управления исследуемого объекта. В работе используется методика, позволяющая весь процесс управления, в том числе и управление экономическими, финансовыми рисками полностью автоматизировать, как это было показано ранее. В результате трудоемкость исследования занимает не более 0,1 чел.мес.

Существует традиционная форма экономического анализа деятельности любой организации. Достоинства горизонтального, вертикального, трендового, факторного анализа не один из специалистов в области экономики не подвергает сомнению. Однако эти виды анализа уже на этапе их популяризации и внедрения показали единственный недостаток: в основу этих видов анализа положено утверждение, что управление в организации и во всех ее структурных подразделениях правильно. Практически отрабатывается, принимается принцип "нарцисса". Без реализации системных принципов сравнения и подражания по отношению к конкурентной рыночной среде организации данные виды анализа будут далекими от объективности. Поэтому используется интегрированный вид анализа, который в дальнейшем послужит отправной точкой, начальными граничными условиями для оптимизации и/или повышения эффективности управления как ООО в целом, так и его структурными подразделениями – центрами ответственности.

Основное достоинство данного подхода то, что он расширяет, развивает, дополняет, углубляет, уточняет, а не отвергает достоинства горизонтального, вертикального, трендового, факторного анализа и др.

Отметим, что, чем больше исследуемых факторов будет использовано в анализе, тем более точными будут выводы и рекомендации. В данном примере исследуется только 15 интегральных (суммарных) факторов. Для алгоритмов и программ, которые были рассмотрены выше, совершенно безразлично, сколько исследуется факторов 15 или 15000, или более. Расчет происходит мгновенно, мало того, по каждому фактору проводится десяток видов статистического анализа, не считая классические виды анализа. Вопрос стоит не в количестве эконометрических моделей, а в экономических выводах. Известно, что чем больше факторов и видов анализа по каждому фактору и их совокупности, тем точнее будет экономический анализ, выводы и рекомендации.

Обратите внимание, в методике авторов при исследовании только одного фактора, переменной используется сразу десяток видов статистического анализа одновременно. В рамках методики авторов многообразие получаемых функций позволяет легко перейти от функций к классическим видам анализа вертикального, горизонтального и т.д. И далее легко встроить, использовать все это многообразие моделей, расчетов для анализа всех семи управленческих уровней от рабочего места персонала до межгосударственного сопоставления. В методике авторов важно провести анализ на всех семи уровнях управления без исключения, а не на одном, двух уровнях локально.

В то же время от классических видов анализа к методике авторов перейти не возможно. Классические виды анализа замкнуты сами на себя и несут в себе принцип "нарцисса", что не позволяет проводить комплексный семиуровневый анализ методики авторов.

Необходимость данного подхода вытекает из концепции авторов, семиуровневой нейронной, функциональной модели. В данной модели для обеспечения высокого качества принятия управленческих решений (анализа, планирования, контроля) необходимо:

Во-первых, использовать все многообразие статистического, математического, эконометрического инструментария в рамках теории размытых множеств.

Во-вторых, описать, рассчитать отдельно модели каждого уровня со всем многообразием функциональных моделей взаимосвязей данного уровня.

В-третьих, описать, рассчитать все многообразие функциональных моделей взаимосвязей всех семи уровней.

Таблица 1.5.

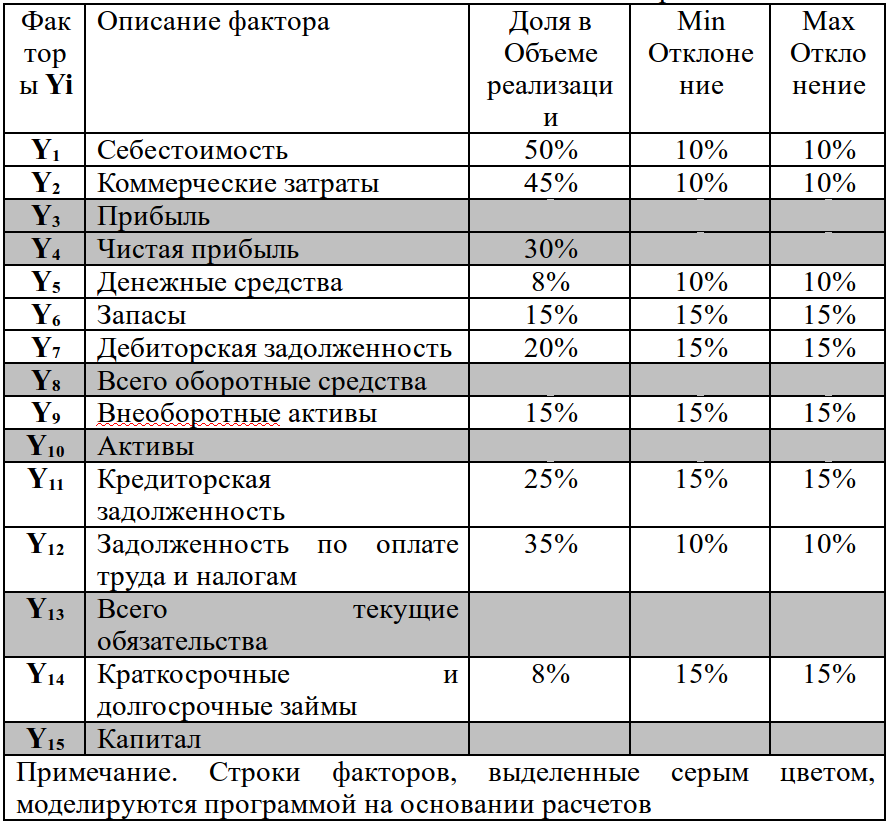

Аптечные сети по показателю "Количество точек продаж" не более 5 аптек

Исходной статистической базой анализа аптечных сетей, конкурентов ООО могла бы послужить база данных публичной отчетности организаций программы раскрытия информации федеральной комиссии по ценным бумагам России (старое название ФКЦБ РФ). К сожалению, подобная информация в базах данных ФКЦБ РФ практически отсутствует, в отличие от Интернет баз данных развитых стран. Столкнувшись с такими трудностями в работе, можно не менее эффективно использовать другой подход, предлагаемый методикой авторов, это сбор статистической информации косвенным методом на основе системы экспертных оценок.

Нашему волонтеру-студентке И.Безвербной было поручено провести опрос аптечных сетей СПб. Экспертам, работающим в аптечных сетях СПб, предлагалось оценить работу шести групп аптечных сетей: малых, средних, крупных аптечных сетей. Размер сетей определялся по показателю "Количество точек продаж". Оценка осуществлялась по основным показателям публичной отчетности аптечных сетей по балансовой отчетности - формам № 1, 2, приведенным к международным стандартам финансовой отчетности (IAS или МСФО). Всего эксперты должны были оценить 15 основных интегральных показателей форм № 1, 2.

Ответы, оценки экспертов по шести группам аптечных сетей: малых, средних, крупных аптечных сетей сведены в таблицы.

Аптечные сети по показателю "Количество точек продаж" не более 5 аптек были оценены экспертами (см. табл. 1.5.)

Аптечные сети по показателю "Количество точек продаж" не более 10 аптек были оценены экспертами (см. табл. 1.6.)

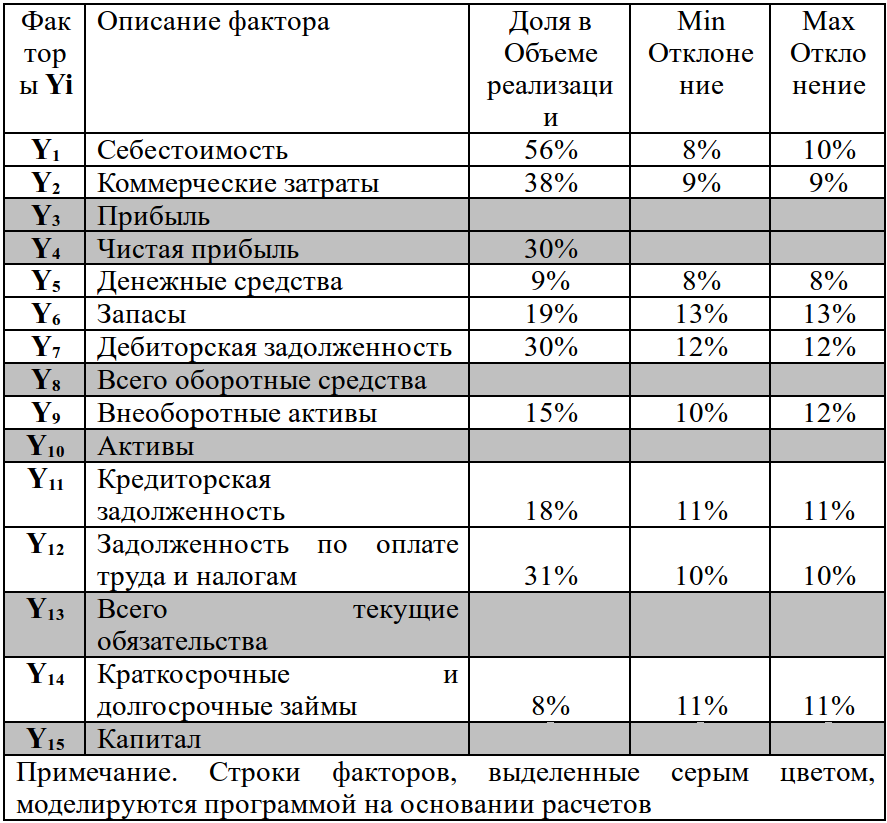

Аналогичным образом были собраны данные по аптечным сетям с количеством аптек не более 20, 30, 40 аптек, а также 6-ая группа аптечные сети по показателю "Количество точек продаж" более 50 аптек. После сбора этих данных они были сгруппированы и определены средние показатели по всем 6 группам аптечных сетей. Результаты расчетов сведены в таблицу (см. табл. 1.7.).

На данном этапе исследование жизнедеятельности ООО проводится по классической схеме, расширенной методиками авторов концепции. Они позволяют строить эталонные модели предприятий, и на основании кластеризации формировать коридоры управляемости, эффективности и рисков, и выработать мероприятия по управлению исследуемого объекта. На данном этапе анализа используется только этот элемент динамической ноосферно-синергетической производственно-мотивационной концепции авторов. Отметим, что в работе применяется упрощенный вариант расчетов, тем не менее, он позволяет осуществить построение коридоров эффективности управления и рисков для исследуемого объект по отношению к его конкурентам и конкурентной региональной рыночной среде.

Данные были сгруппированы в табличном процессоре, с помощью которого определены эконометрические зависимости каждого фактора от выручки. Благодаря простоте табличного процессора построение каждой эконометрической модели занимает в среднем 3-5 секунд на построение трех функций, а с помощью вышеприведенных программ в 100 тыс. раз быстрее, практически мгновенно.

В полученном отображении данных оценивались средние тенденции на рынке, выявлялись лучшие и худшие показатели.

Практически формировалась оценка коридоров управляемости и рисков по каждому фактору, и на основании полученных 3-х моделей и двух коридоров рисков по каждому фактору оценивалась жизнедеятельность ООО и всех структурных подразделений. Учитывая, что исследовалось векторное пространство по представленным ниже факторам, можно утверждать, что проведенный анализ более объективен, чем классическая схема оценки эффективности управления. Для нас это также важно, так как позволит сформировать коридоры управляемости, эффективности, рисков и выработать мероприятия по эффективному управлению.

После сбора и предварительной обработки экспертной базы данных было проведено моделирование с помощью метода Монте-Карло по ранее описанному алгоритму. Полученный сгенерированный массив данных послужил исходной базой для проведения дальнейших исследований. Работа выполнялась также элементарно, как и метод статистического моделирования Монте-Карло. Он заключался в следующем. Исходные экспертные оценки по всем шести таблицам от малых до крупных аптечных сетей как начальные данные поступали в алгоритм, который на выходе выдавал статистически промоделированные массивы по каждому из 15 факторов. Алгоритм работает просто. В него поступают минимальные, средние, максимальные значения, что является треугольным распределением по каждому фактору и по этому треугольному распределению алгоритм мгновенно формирует статистический массив данных.

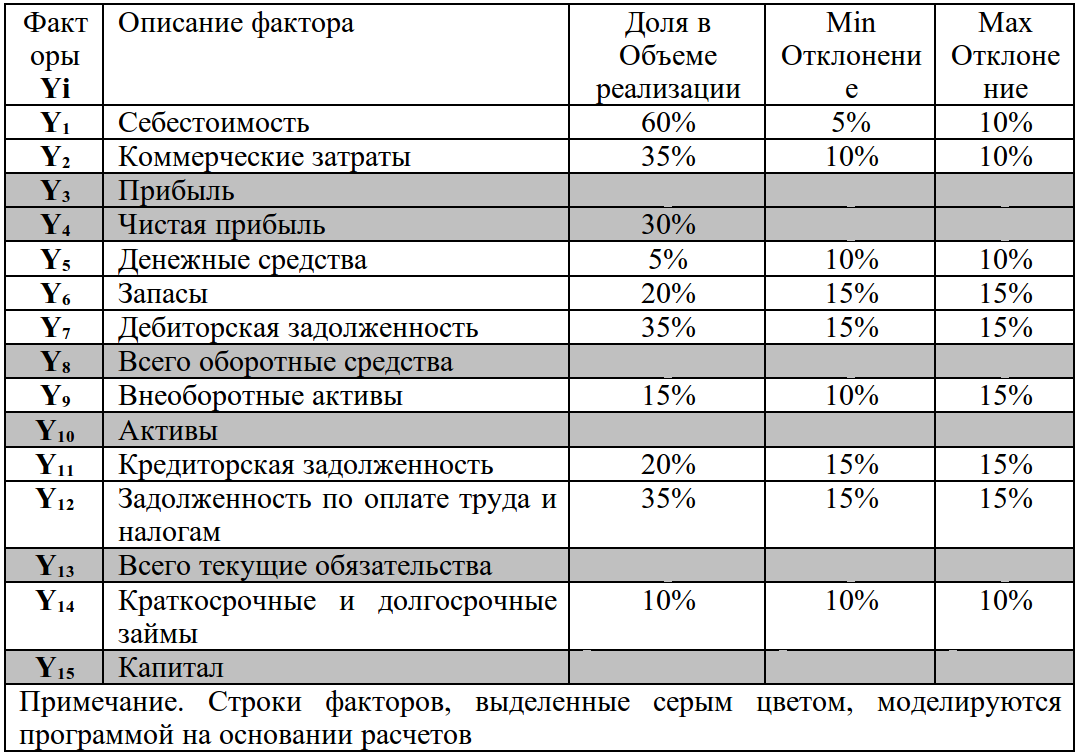

Приступим к описанию всех исследуемых факторов. Все изучаемые факторы представлены в табличной, графической и аналитической формах. В работе исследуется 15 факторов формы 1 и 2 бухгалтерской отчетности.

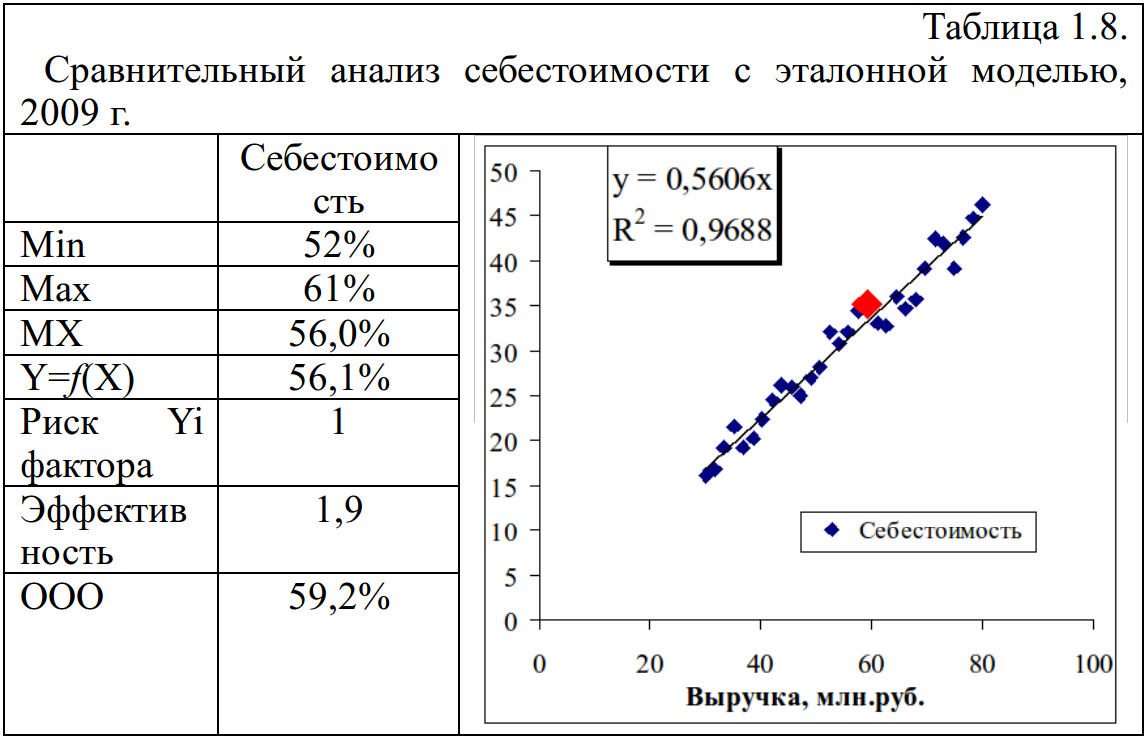

Приступим к анализу фактора себестоимость (X1→Y) и его зависимости от выручки (X) (см. табл. 1.8.). Он является результатом деятельности большинства структурных подразделений (он как бы является интегральным показателем деятельности большинства служб ООО).

Примечание. По оси 0Х – показатель "выручка", млн.руб.; по оси 0Y – показатель "Себестоимость", млн.руб. Y=f(X) – функциональная зависимость среднерыночные значения доли себестоимости в выручке в конкурентной региональной рыночной среде. MX – среднерыночные значения доли себестоимости в выручке в конкурентной региональной рыночной среде. Мax – максимальные значения доли себестоимости в выручке в конкурентной региональной рыночной среде, Min - минимальные значения доли себестоимости в выручке в конкурентной региональной рыночной среде. Риск – риск исследуемого объекта, его центра или центров ответственности по отношению к функциональной зависимости среднерыночных значений доли себестоимости в выручке в конкурентной региональной рыночной среде. Эффективность – потери исследуемого объекта в денежном выражении исследуемого объекта, его центра или центров ответственности по отношению к функциональной зависимости среднерыночных значений доли себестоимости в выручке в конкурентной региональной рыночной среде. Внимание, во всех дальнейших таблицах, графиках будем использовать данные сокращения по каждому из исследованных факторов, если не оговорено иное.

Напомним, что авторы исследуют 15 факторов по множеству предприятий, например, по 100. Анализ проводится по каждому фактору в отдельности. В результате на графике, в нашем случае себестоимости, видны 100 точек этих предприятий. При этом только одна точка на графике выделена жирно – это и есть исследуемое предприятие, в нашем случае ООО. После этого строится регрессионное уравнение – алгоритм был описан ранее. Данное уравнение представлено на графике в виде линии. Практически все облако точек, лежащее на плоскости графика делим этой линей на две группы – условно средне хорошо работающих в исследуемый период, и средне плохо работающих. Далее смотрим, где находится жирная точка – ООО, в зоне хороших или плохих предприятий. Таким образом, осуществляется мгновенная зрительная оценка рисков благодаря классификации (кластеризации, дискриминантному анализу и т.д.) на плохое или хорошее предприятие. Подчеркнем, но только по данному фактору. Классификационный, кластерный, дискриминантный анализ провести не сложно благодаря рассчитанному регрессионному уравнению. Алгоритмы были рассмотрены ранее.

Понятно, что анализ можно проводить или в рамках производственной функции, когда себестоимость является аргументом, или обратной ей теории затрат, когда себестоимость является функцией. В анализе на данном этапе будет использоваться подход теории затрат. Для наглядности эконометрические зависимости от выручки представлены на графике и сведены в табл. 1.8.

Как видно из графика (см. табл. 1.8.), исследуемая группа предприятий конкурентов ООО стремилась поддерживать средний уровень управления данным показателем в размере 56% от объема реализации, т.е. в каждых 100 рублях реализации себестоимость составляла 56 рублей.

На графике это отражено средней линей, проходящей между точками. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

Y=f(X) или Себестоимостьсреднее =0,561*Выручка

При этом лучшие предприятия-конкуренты ООО стремились поддерживать уровень в размере 52.1% себестоимости от выручки. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

Y=f(X) или Себестоимостьлучшее =0,521*Выручка

При этом худшие предприятия-конкуренты ООО с трудом удерживали уровень конкуренции в размере 61.4% себестоимости от выручки. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

Y=f(X) или Себестоимостьхудшее=0,614*Выручка

Эти модели, полученные в результате эконометрического моделирования, были сведены в табл. 1.8., где в графе МХ отражена модель средних показателей. В графе минимум отражена модель лучших предприятий. В графе максимум отражена модель худших предприятий. В графе ООО отражено исследуемое состояние ООО. Результаты представлены в табл. 1.8.

Как видно из таблицы, исследуемый ООО с высокой долей вероятности можно отнести к средне худшим предприятиям, т.к. по данному фактору они близки к худшим предприятиям. Это убедительно подтверждает выделенная точка на графике в табл. 1.8., которая выше среднего уровня эталонной модели.

Объясним расчет рисков.

Логика расчета риска проста – если исследуемый объект (его выделенная точка) находится над уровнем функционального среднерыночного показателя, то предприятие естественно можно отнести к рискованным предприятиям – что отражается в виде "1", что характеризует наличие риска. Если исследуемый объект (его выделенная точка) находится ниже уровня функционального среднерыночного показателя, то предприятие естественно можно отнести к мало рискованным предприятиям – что отражается в виде "0", что характеризует отсутствие риска.

Общие потери ООО в денежном выражении по показателю себестоимость составили 1,9 млн.руб. (см. строку "эффективность").

Предложенный алгоритм исследования каждого из факторов демонстрирует простоту эконометрического анализа и позволяет сформировать коридоры управляемости, эффективности и рисков для ООО и выработать мероприятия по управлению финансовыми рисками. В виду ограниченного пространства книги анализ остальных показателей будет приведен в сокращенном варианте, но при этом понимается, что алгоритм анализа по каждому из факторов соблюдается. По каждому фактору будет представлен графический образ средней эконометрической модели и таблица функциональных зависимостей, изложенная ранее.

Следует обратить внимание на то, что лучше использовать функциональную зависимость, а не средние оценки. Понятно, что функциональная зависимость точнее. Но для первого уровня анализа можно использовать средние оценки и признать линейность функциональных зависимостей. В концепции и моделях авторов такой уровень неточности для первого уровня анализа допустим.

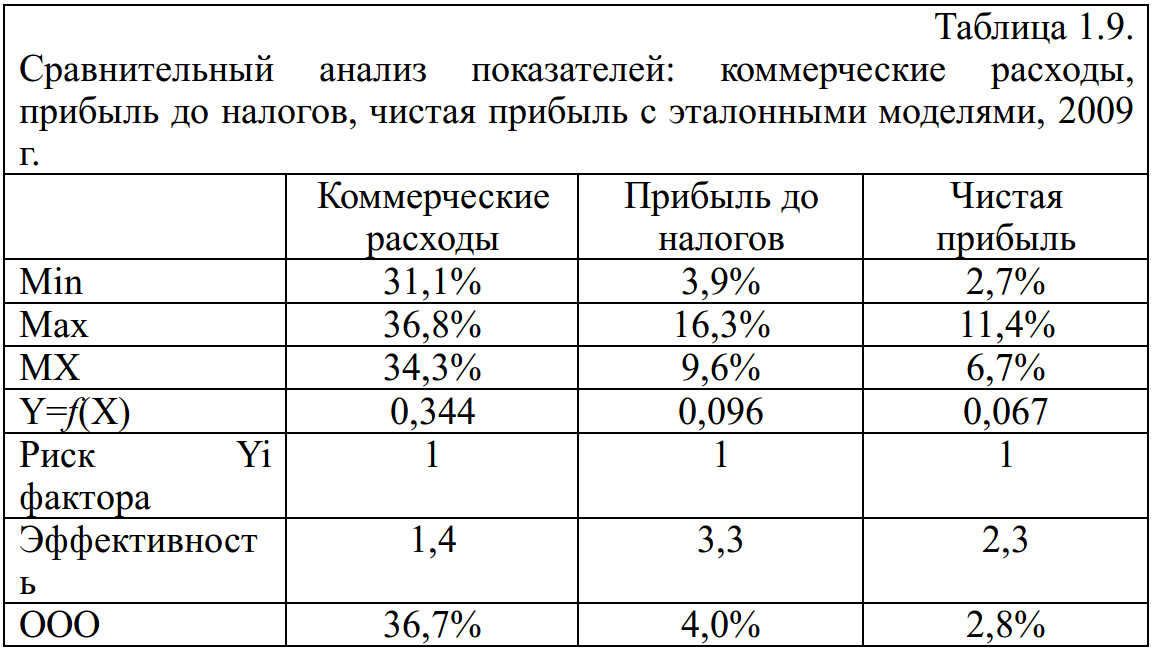

Приступим к анализу факторов: коммерческие расходы (X2→Y) и их зависимость от выручки (X), прибыль до налогов (X3→Y) от выручки (X), чистая прибыль (X4→Y) от выручки (X). Для наглядности эконометрические зависимости от выручки представлены на графиках и сведены в табл. 1.9.

Сравнительный анализ показателей: коммерческие расходы, прибыль до налогов, чистая прибыль с эталонными моделями, 2009 г.

Как видно из табл. 1.9., исследуемая группа предприятий конкурентов ООО стремилась поддерживать средний уровень управления коммерческими расходами в размере 34,3% от объема реализации, т.е. в каждых 100 рублях реализации коммерческие расходы составляли 34,3 рубля. Данный фактор в основном характеризует деятельность управленческого аппарата.

Уточненная эконометрическая модель представлена в виде следующей функциональной зависимости:

Y=f(X) или Коммерческие расходысреднее=0,344*Выручка

При этом лучшие предприятия-конкуренты ООО стремились поддерживать уровень в размере 31,1% себестоимости от выручки. Уточненная эконометрическая модель представлена в виде следующей функциональной зависимости:

Y=f(X) или Коммерческие расходылучшее=0,311*Выручка

При этом худшие предприятия-конкуренты ООО с трудом удерживали уровень конкуренции в размере 36,8% себестоимости от выручки. Уточненная эконометрическая модель представлена в виде следующей функциональной зависимости:

Y=f(X) или Коммерческие расходыхудшее=0,368*Выручка

Эти модели, полученные в результате эконометрического моделирования, были сведены в таблицу, где в графе МХ отражена модель средних показателей. В графе минимум отражена модель лучших предприятий. В графе максимум отражена модель худших предприятий. В графе ООО отражено исследуемое состояние ООО. Результаты представлены в табл. 1.9.

Как видно из табл. 1.9., исследуемое ООО можно с высокой долей вероятности отнести к средне худшим предприятиям. Общие потери ООО в денежном выражении по показателю "Коммерческие расходы" составили 1,4 млн.руб. (см. строку "эффективность").

Проведенный анализ показателей себестоимости (эффективность работы всех подразделений ООО) и коммерческих расходов (управленческий аппарат) показал низкую эффективность управления на предприятии, что со всей очевидностью подтвердил анализ показателей прибыли до налогообложения и чистой прибыли (см. табл. 1.9.). Практически по всем показателям данное предприятие достаточно рискованно для всех инвесторов и собственников.

Понятно, что проведенный анализ показателей формы 2 бухгалтерской отчетности и полученные негативные оценки, показал, что можно с высокой долей вероятности предположить, что исследования показателей формы 1 – баланса, будут в большинстве своем далеки от позитивных оценок. Как следствие сформированные коридоры управляемости, эффективности и рисков для всех инвесторов и собственников будут также негативны.

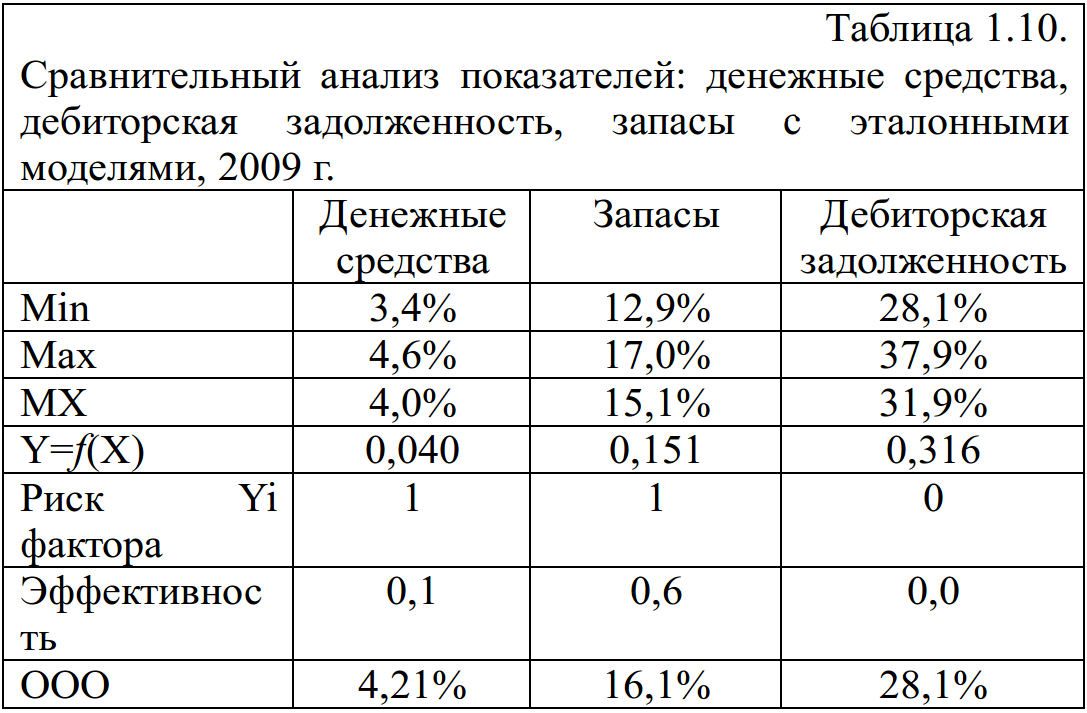

Проведем анализ факторов: денежные средства (X5→Y) и их зависимость от выручки (X), запасы (X6→Y) от выручки (X), дебиторская задолженность (X7→Y) от выручки (X). Для наглядности эконометрические зависимости от выручки представлены на графиках и сведены в табл. 1.10. Данные факторы соответственно характеризуют работу: финансовой службы, отдела сбыта, логистико-технологической службы, провизоров и фармацевтов.

Сравнительный анализ показателей: денежные средства, дебиторская задолженность, запасы с эталонными моделями, 2009 г.

Как видно из табл. 1.10., исследуемая группа предприятий конкурентов ООО стремилась поддерживать средний уровень управления денежными средствами в размере 3,4% от объема реализации. По показателю дебиторская задолженность в размере 28,1% от объема реализации. По показателю запасы в размере 12,9% от объема реализации. Уточненные эконометрические модели представлены в виде следующих функциональных зависимостей:

Y=f(X) или Денежные средства среднее=0,04*Выручка

Дебиторская задолженность среднее=0,316*Выручка

Запасы среднее=0,151*Выручка

Анализ по лучшим и худшим предприятиям-конкурентам ООО аналогичен, поэтому его опускаем. Как видно из табл. 1.10., исследуемое ООО можно с высокой долей вероятности отнести к худшим предприятиям по показателям денежные средства, запасы. По показателю дебиторской задолженности ООО поддерживает средний рыночный уровень.

Общие потери ООО в денежном выражении по показателю "Денежные средства" составили 0,1 млн.руб. (см. строку "эффективность"), по показателю "Запасы" составили 0,6 млн.руб.

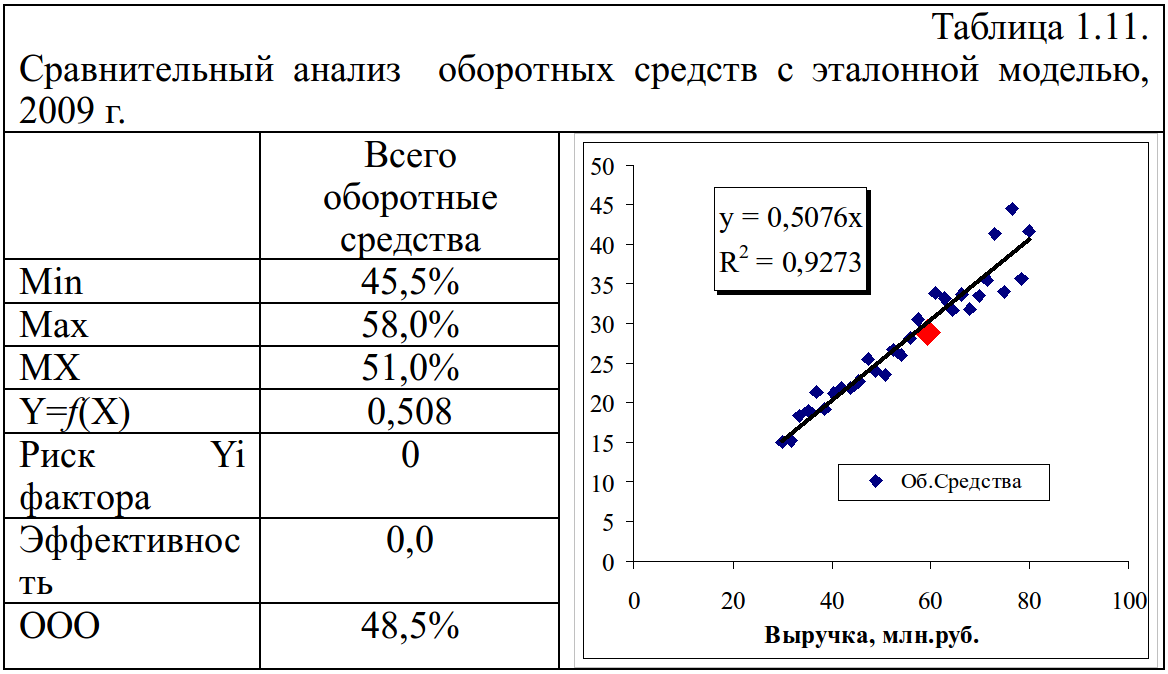

Исследуем интегральный фактор всего оборотных средств (X8→Y) от выручки (X) (см. табл. 1.11.).

Сравнительный анализ оборотных средств с эталонной моделью, 2009 г.

Примечание. По оси 0Х – показатель "выручка", млн.руб.; по оси 0Y – показатель " Всего оборотные средства ", млн.руб.

С учетом ранее проведенного анализа понятно, что интегральный фактор ООО "всего оборотных средств" должен демонстрировать негативные моменты в управлении ООО (51%) и высокие риски для всех инвесторов и собственников.

Обратите внимание, даже на уровне графического анализа по данному фактору можно утверждать, что риски с рядом конкурентов, которые находятся ниже средней линии - низко рискованны для всех инвесторов и собственников. Исследованный клиент ООО также потенциально средне рискован для всех инвесторов и собственников. Причина риска лежит в показателях "Денежные средства" и "Запасы", но учитывая тот факт, что вес показателя "Дебиторская задолженность" почти в два раза больше этих показателей "Денежные средства" и "Запасы", поэтому он их как бы перетянул в зону малых рисков, но проблему этих двух показателей "Денежные средства" и "Запасы" ООО все равно придется решать.

Это должно наблюдаться, так как негативный уровень (см. табл. 1.10.) и вес денежных средств и запасы по сравнению позитивным состоянием и весом фактора дебиторской задолженности не являются преобладающим. Наши предположения убедительно подтверждаются расчетами, представленными табл. 1.11. и графиком.

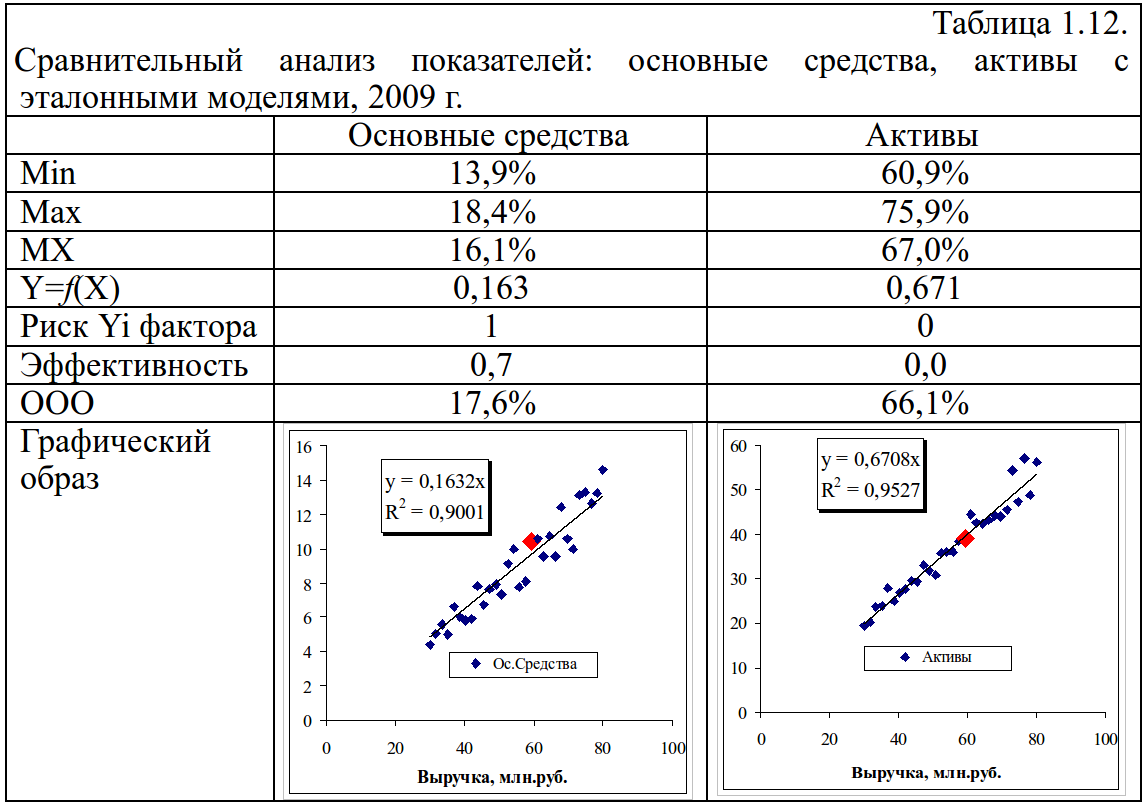

Проведем анализ фактора основные средства (X9→Y) и его зависимость от выручки (X) и интегрального (суммарного) показателя активы (X10→Y) от выручки (X). Уточним, что в фактор основные средства включены все внеоборотные активы. Для наглядности эконометрические зависимости от выручки представлены на графиках и сведены в табл. 1.12.

Сравнительный анализ показателей: основные средства, активы с эталонными моделями, 2009 г.

Как видно из графиков (см. табл. 1.12.), исследуемая группа предприятий конкурентов ООО стремилась поддерживать средний уровень управления фактором основные средства на уровне 16,1% от объема реализации. По интегральному показателю активы на уровне 67% от объема реализации. На графиках это отражено средней линией, проходящей между точками.

Уточненные эконометрические регрессионные модели представлены в виде следующих функциональных зависимостей:

Y=f(X) или Основные средства среднее=0,163*Выручка

Активы среднее=0,671*Выручка

Примечание. По оси 0Х – показатель "выручка", млн.руб.; по оси 0Y – показатель колонки таблицы, млн.руб.

Обратите внимание, даже на уровне графического анализа по данному фактору можно утверждать, что риски с рядом клиентов, которые находятся выше средней линии - высоко рискованны для всех инвесторов и собственников. Исследованный клиент ООО также потенциально рискован для всех инвесторов и собственников.

Анализ по лучшим и худшим предприятиям-конкурентам ООО аналогичен, поэтому его опускаем.

Как видно из табл. 1.12., ООО можно с высокой долей вероятности отнести к средне худшим предприятиям по показателю основные средства (17,6%), т.к. данный показатель далек от средней величины предприятий-конкурентов (16,1%). Общие потери ООО в денежном выражении по показателю "Основные средства" составили 0,7 млн.руб. (см. строку "эффективность").

Несмотря на негативные тенденции управления основными средствами интегральный показатель активы (результат деятельности большинства подразделений ООО) демонстрирует тенденции (66,1%) средних предприятий, которые близки к средним (69,55%) предприятиям. Наши выводы убедительно подтверждает выделенная точка на графике. Причина выхода ООО в зону средних предприятий по показателю "Активы" связано с тем, что показатель "Дебиторская задолженность" перетянул негативные тенденции по показателям: "Денежные средства", "Запасы" и "Основные средства" в мало рискованную зону. Тем не менее, ООО должно устранить выявленные тенденции по показателям: "Денежные средства", "Запасы" и "Основные средства".

Проведем анализ факторов кредиторская задолженность (X11→Y) и его зависимость от выручки (X), задолженность по ЗП и налогам (X12→Y) от выручки (X), и интегральному показателю всего текущие обязательства (X13→Y) от выручки (X). Для наглядности эконометрические зависимости от выручки представлены на графиках и сведены в табл. 1.13.

Сравнительный анализ показателей: кредиторская задолженность, задолженность по ЗП и налогам, всего текущие обязательства с эталонными моделями, 2009 г.

Как видно из табл. 1.13., исследуемая группа предприятий конкурентов ООО стремилась поддерживать средний уровень управления фактором кредиторская задолженность в размере 18,3% от объема реализации. По показателю задолженность по ЗП и налогам в размере 15,2% от объема реализации. По интегральному показателю всего текущие обязательства 33,4% от объема реализации.

Эконометрические модели представлены в виде следующих функциональных зависимостей:

Y=f(X) или Кредиторская задолженность среднее=0,183*Выручка

Задолженность по ЗП и Налогам среднее=0,152*Выручка

Всего текущие обязательства среднее=0,335*Выручка

Анализ по лучшим и худшим предприятиям-конкурентам ООО аналогичен, поэтому его опускаем.

Общие потери ООО в денежном выражении по показателю "Кредиторская задолженность" составили 1,0 млн.руб. (см. строку "эффективность"), по показателю "Задолженность по ЗП и Налогам" составили 0,9 млн.руб., по показателю "Всего текущие обязательства" составили 1,9 млн.руб.

Как видно из табл. 1.13., ООО можно с высокой долей вероятности отнести к средне худшим предприятиям по показателю кредиторская задолженность (20%). Очевидно, что если предприятие задерживает платежи своим поставщикам, т.е. практически решает свои проблемы за счет их товарных кредитов, то поставщики, чтобы скомпенсировать свои потери стремятся повысить цены. А это неизбежно приводит к росту себестоимости, что было ранее выявлено при анализе себестоимости.

Очевидно, что предприятие не уделяет внимание работе с персоналом в результате показатель "Задолженность по ЗП и Налогам" (16,7%) демонстрирует негативный уровень по сравнению со средними конкурентами (15,2%). Становится понятно, почему негативные тенденции наблюдаются и по интегральному фактору "всего текущие обязательства" (36,7%) по сравнению со средним значением (33,4%), что наглядно видно в табл. 1.13.

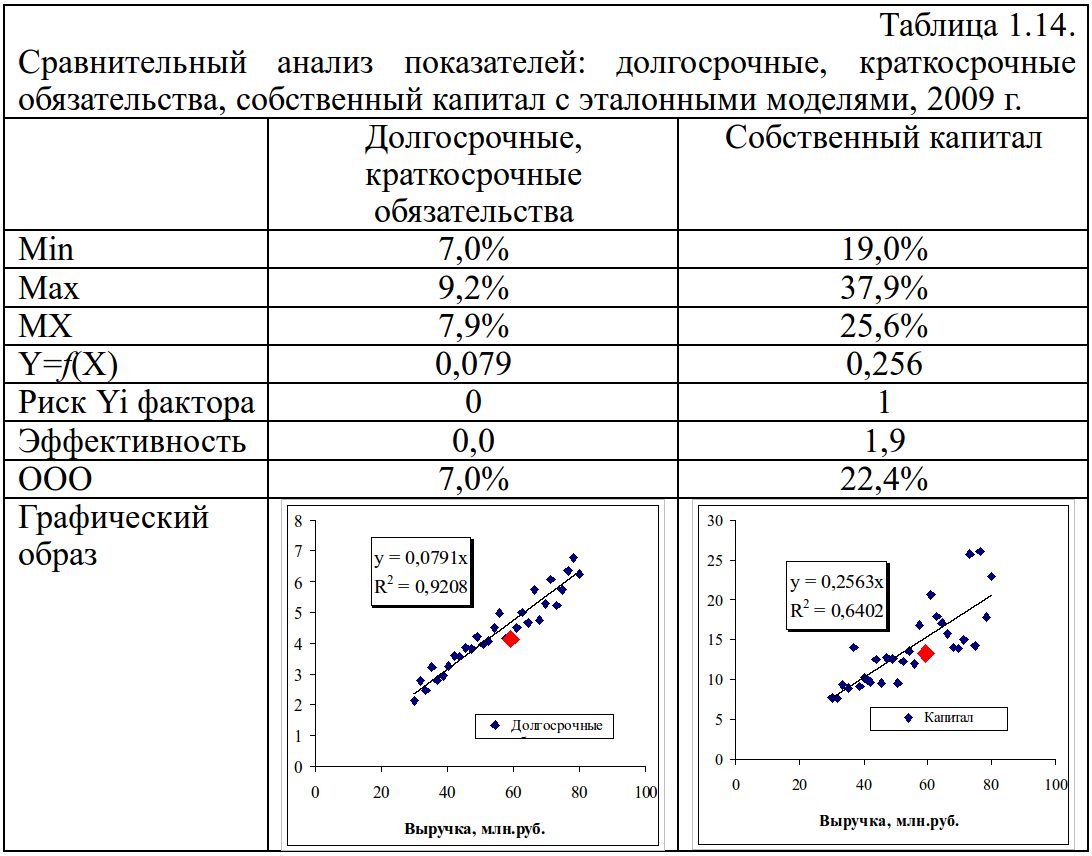

Проведем анализ фактора долгосрочные, краткосрочные обязательства (X14→Y) и его зависимость от выручки (X) и показателя собственный капитал (X15→Y) от выручки (X). Для наглядности эконометрические зависимости от выручки представлены на графиках и сведены в табл. 1.14.

Сравнительный анализ показателей: долгосрочные, краткосрочные обязательства, собственный капитал с эталонными моделями, 2009 г.

Как видно из табл. 1.14., исследуемая группа предприятий конкурентов ООО стремилась поддерживать средний уровень управления фактором "долгосрочные, краткосрочные обязательства" на уровне 7,9% от объема реализации. По показателю "собственный капитал" на уровне 25,6% от объема реализации. Эконометрические модели представлены в виде следующих функциональных зависимостей:

Долгосрочные, краткосрочные обязательства среднее=0,079*Выручка

Собственный капитал среднее=0,256*Выручка

Анализ по лучшим и худшим предприятиям-конкурентам ООО аналогичен, поэтому его опускаем.

Проведенный анализ ООО по показателю "Собственный капитал" свидетельствует, что у ООО не хватает 1,9 млн.руб. (см. строку "эффективность"). Практически ООО живет за счет кредитов своих поставщиков, персонала и невыплат по налогам.

Как видно из табл. 1.14., можно утверждать, что ООО по показателю долгосрочные, краткосрочные обязательства (7%) близок к средним предприятиям (7,9%).

Предприятию не хватает собственных средств, что со всей очевидностью подтверждается его негативным состоянием (22,4%). Он ниже, чем у средних (25,6%) предприятий. Выводы убедительно подтверждают данные табл. 1.14.

Проведенный анализ по всем факторам показал средне худшее управление практически почти во всех подразделениях ООО, по сравнению с предприятиями конкурентами, это подтверждает негативное состояние ранее выявленных факторов, а также высокие риски всех инвесторов и собственников.

Суммарный риск по всем 15 интегральным показателям составил 13, что свидетельствует, что ООО можно с уверенностью отнести к высоко рискованному предприятию.

Исследование убедительно показало качественное превосходство метода эталонного тестирования, который является упрощенным вариантом методики авторов по сравнению с классическими методами анализа. В результате это позволяет сформировать коридоры управляемости, эффективности и рисков для всех инвесторов и собственников, и выработать мероприятия по управлению финансовыми рисками.

Тем не менее, учитывая, что методика требует проведения интегральной оценки рисков ООО, в частности, на основе анализа финансовых коэффициентов, поэтому осуществим сравнительный анализ состояния динамики финансовых коэффициентов, а также построение эконометрических эталонных моделей коридоров управляемости и определим эффективность управления и риски в ООО. Кроме этого необходимо уточнить коридоры управляемости, эффективности и рисков для всех инвесторов и собственников, и выработать мероприятия по управлению финансовыми рисками.

В целом предварительный анализ показал средне-худшее положение исследуемого предприятия по отношению к средним показателям конкурентов, а также высокие риски для всех инвесторов и собственников. В то же время он не дает возможность сформировать ответ, насколько эффективно и рискованно по сравнению с ООО трудятся другие предприятия, аналогичные ООО, и каковы истинные причины текущего положения исследуемого объекта.

В основу концепции управляемости, рисков, инвестиционной привлекательности кредитоспособности положен интуитивно понятный принцип: если управление во всех подразделениях предприятия эффективно, то можно с высокой долей вероятности утверждать, что риски не только у данного предприятия, но и у всех инвесторов и собственников минимальны. Как следствие оно инвестиционно-привлекательно для инвесторов, финансовых, страховых компаний и собственников. Поэтому для более полного и объективного анализа проведем дополнительные расчеты с использованием аналитических финансовых коэффициентов, а также рассмотрим их динамику, что позволит значительно уточнить коридоры управляемости, эффективности, риски всех инвесторов и собственников, и выработать мероприятия по управлению финансовыми рисками.

Далее сосредоточим внимание на экономической сущности аналитических коэффициентов, сгруппированных в отдельные группы показателей, а также сравним их с рассчитанными эталонными среднерыночными региональными показателями для аптечных сетей СПб. Представленные ниже модели среднерыночных нормативов предприятий позволят сформировать коридоры управления, доходности и рисков для всех инвесторов и собственников.

Проанализируем построение среднеотраслевых показателей и рисков для всех инвесторов и собственников на конкретном примере. На основе статистических данных предприятий конкурентов, аналогичных ООО, ранее были рассчитаны среднерыночные показатели предприятий конкурентов ООО. Кроме этого необходимо уточнить коридоры управляемости, эффективности, риски всех инвесторов и собственников, и выработать мероприятия по управлению финансовыми рисками.

Рассмотрим, как был осуществлен первый этап расчета на примере аналитического коэффициента текущей ликвидности (CR) для оценки рисков всех инвесторов и собственников.

Для всех отобранных предприятий, исходя из логики коэффициента текущей ликвидности (CR), разделим текущее значение статьи баланса "Всего оборотные активы" (Yi) на текущее значение статьи баланса "Всего краткосрочных пассивов" (Хi). Далее просуммируем все полученные значения (Σ) и разделим на количество исследованных предприятий, т.е. рассчитаем среднюю величину:

CR = 1/n * Σ(Yi / Хi)≈1,53

Для того, чтобы рассчитать полный коридор сложившегося управления на предприятиях конкурентах ООО по коэффициенту текущей ликвидности, т.е. полный диапазон от самого худшего (CRх) до самого лучшего предприятия (CRл), необходимо вычислить минимальное и максимальное значение:

CRх=Min(1/n * ΣYi / Хi) ≈ 1,24

CRл=Max(1/n * ΣYi / Хi) ≈ 1,90

Во всех дальнейших расчетах будем использовать данный метод вместо регрессионной зависимости, который с успехом до сих пор применяется при построении среднерыночных региональных аналитических коэффициентов и рисков всех инвесторов и собственников.

Остановимся на одном существенном моменте. При более внимательном рассмотрении коридора управляемости можно с высокой долей вероятности утверждать, что предприятия с максимальной ликвидностью можно считать менее рискованными для всех инвесторов и собственников в отличие от предприятий с минимальной ликвидностью и большим риском для всех инвесторов и собственников. Они более зависимы от своих кредиторов, как следствие риски всех инвесторов и собственников высоки. Таким образом, коридор управляемости можно оценивать и как коридор устойчивости, а, как известно, обратная величина устойчивости это риск, потому что поведение предприятия на рынке существенным образом зависит от его кредиторов, инвесторов. При агрессивном поведении они могут с высокой долей вероятности осуществить или захват предприятия, или его разорение, тем самым, ухудшив портфель всех инвесторов и собственников, т.к. риски высоки.

Рассмотрим следующий этап построения - проведение оценки и ранжирование любого предприятия по критерию рисков для всех инвесторов и собственников. Вполне очевидно, что чем выше количество категорий, тем точнее будет осуществлено дифференцирование (кластеризация, классификация, дискриминация) предприятий по рискам.

Рассмотрим алгоритм построения коридора управления и рисков. Ранее мы строили 3 уравнения по каждому исследуемому показателю: минимальное, максимальное и среднее, тем самым, деля плоскость на две группы рисков.

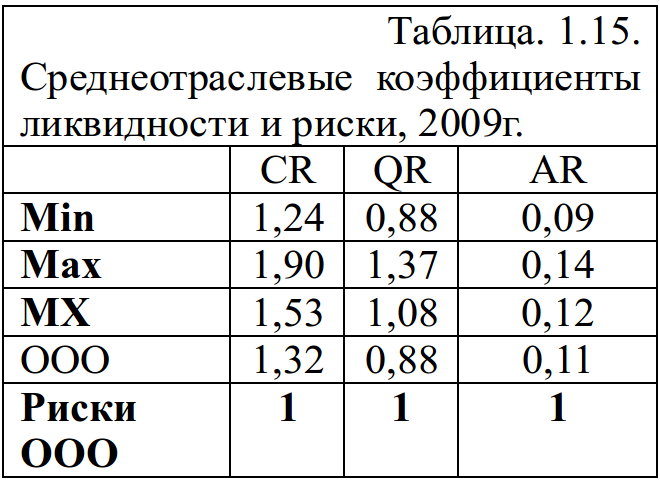

Разберем группу показателей ликвидности (см. табл. 1.15.).

Среднеотраслевые коэффициенты ликвидности и риски, 2009г.

Коэффициент текущей ликвидности (current ratio - CR). Этот показатель вычисляется по формуле:

КТЛ (CR) = ОС/КП. (В среднем по рынку – см. табл. 1.15.)

ОС - оборотные средства;

КП - краткосрочные пассивы

Оборотные средства включают обычно: денежные средства, ценные ликвидные бумаги, дебиторскую задолженность, товарно-материальные запасы.

Если предприятие сталкивается с финансовыми затруднениями, оно начинает платить по своим счетам (счетам к оплате) более медленно, пытается получить банковские кредиты и т. д. Если краткосрочные пассивы растут быстрее, чем оборотные средства, то коэффициент текущей ликвидности будет снижаться, что может вызвать обоснованную тревогу. Данный показатель находится ниже среднего уровня, что является негативным моментом. Риск для всех инвесторов и собственников по данному показателю максимален 1.

Коэффициент быстрой ликвидности (quick ratio, или acid test ratio).

КБЛ (QR) = (оборотные средства – запасы) / краткосрочные пассивы (В среднем по рынку – см. табл. 1.15.).

Товарно-материальные запасы, как правило, являются наименее ликвидными оборотными средствами; вынужденная продажа этих активов нередко связана с убытками. Поэтому так важно определение способности предприятия расплатиться по краткосрочным обязательствам, не прибегая к продаже товарно-материальных запасов. Данный показатель ниже нормы, что является негативным моментом. Риск для всех инвесторов и собственников равен 1.

Коэффициент абсолютной ликвидности.

AR = (денежные средства+быстрореализуемые ЦБ)/ краткосрочные пассивы (В среднем по отрасли – см. табл. 1.15.).

Товарно-материальные запасы, дебиторская задолженность, как правило, являются наименее ликвидными оборотными средствами; вынужденная продажа этих активов нередко связана с убытками. Поэтому так важно определение способности предприятия расплатиться по краткосрочным обязательствам, не прибегая к продаже товарно-материальных запасов и дебиторской задолженности. Данный показатель ниже нормы, что является негативным моментом. Риск для всех инвесторов и собственников равен 1.

Теперь необходимо определить, к какой группе риска можно отнести ООО в 2009 г. В целом суммарный риск по исследованным коэффициентам ликвидности у ООО в 2009 г. составил 1+1+1 = 3 единицы. При этом минимальный риск составит 0 ед., средний 0 ед., максимальный 3 ед. Т.о., можно утверждать, что суммарный риск по группе ликвидности максимален.

Аналогичным образом выстраиваются все остальные группы финансовых коэффициентов по группам рисков всех инвесторов и собственников и их портфеля. Кроме этого уточним коридоры управляемости, эффективности, риски всех инвесторов и собственников, и выработать мероприятия по управлению финансовыми рисками.

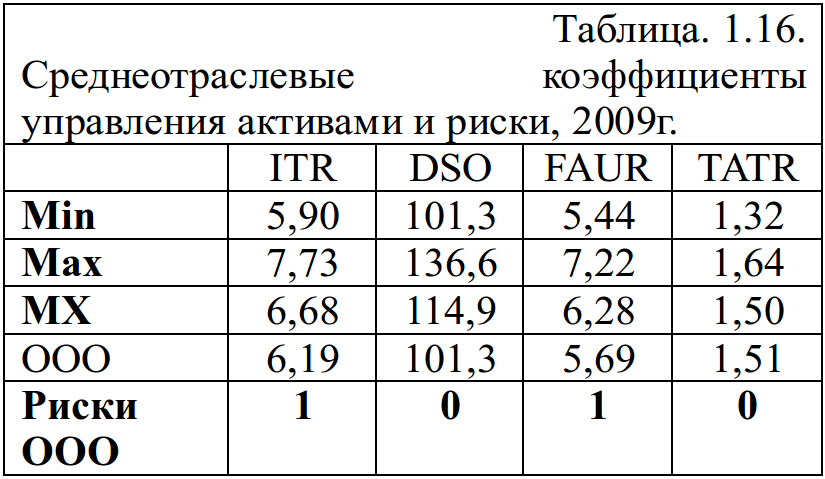

Рассмотрим группу управления активами (см. табл. 1.16.).

Среднеотраслевые коэффициенты управления активами и риски, 2009г.

Коэффициент оборачиваемости запасов (inventory turnover ratio, или inventory utilization ratio) определяется по формуле:

ITR = (выручка от реализации)/запасы (В среднем по рынку – см. табл. 1.16.)

Среднее значение коэффициента показывает, что каждый предмет запасов предприятий рынка потребляется и вновь возобновляется, т. е. ”оборачивается”, примерно 6,68 раз в году. Коэффициент оборачиваемости запасов ООО меньше (6,19) в сравнении со средним по отрасли. Это означает, что предприятие имеет лишние запасы. Данный уровень коэффициента оборачиваемости запасов вполне может говорить о том, что руководство ООО не обеспечивает работу предприятия в зоне устойчивости. Риск для всех инвесторов и собственников по данному показателю – 1 ед.

Оборачиваемость дебиторской задолженности в днях (Days Sales Outstanding, DSO), или средний срок получения платежа (Average Collection Period, ACP), используется для оценки системы расчетов с дебиторами. Показатель рассчитывается по формуле:

DSO = (Дебиторская задолженность)/ (Выручка от реализации : 360 дней)

Таким образом, DSO представляет собой средний промежуток времени, в течение которого фирма, продав свою продукцию, ожидает поступление денег. Поскольку информация о реализации в кредит не всегда доступна, в расчетах можно использовать показатель ”выручка от реализации”. Кроме того, предприятия могут придерживаться различной политики в отношении реализации товаров в кредит. Это надо иметь в виду при проведении сравнительного анализа. Отметим, что для подобных расчетов число дней в году обычно принимается – 360 дней. Данный показатель отличается от среднеотраслевых норм в позитивную сторону. Риск для всех инвесторов и собственников по данному показателю – 0 ед.

Фондоотдача. Коэффициент, оборачиваемости средств, вложенных в основные средства (fixed asset turnover ratio), называемый также коэффициентом фондоотдачи (fixed asset utilization ratio), рассчитывается :

FAUR = (Выручка от реализации)/(Остаточная стоимость основных средств)

Сделанный расчет показывает, что предприятие ООО не эффективно использует свои основные средства по сравнению с другими предприятиями-конкурентами. Риск для всех инвесторов и собственников по данному показателю близок к максимальному – 1 ед.

Оборачиваемость активов (ресурсоотдача). Последний показатель этого блока - коэффициент ресурсоотдачи (total asset turnover ratio) - измеряет оборачиваемость средств, вложенных в активы фирмы, и рассчитывается путем деления выручки от реализации на стоимость всех активов:

TATR = (выручка от реализации)/(Сумма активов)

Значение коэффициента у предприятия ООО выше среднеотраслевых показателей по отрасли; это указывает на то, что предприятие развивает в достаточном объеме экономическую деятельность при данном размере ее активов. Риск для всех инвесторов и собственников по данному показателю – 0 ед.

По данной группе показателей можно говорить о средне эффективной работе ООО. Суммарный риск для всех инвесторов и собственников по данной группе показателей (2 ед.), что соответствует среднему риску, т.к. максимальный равен 4 ед.

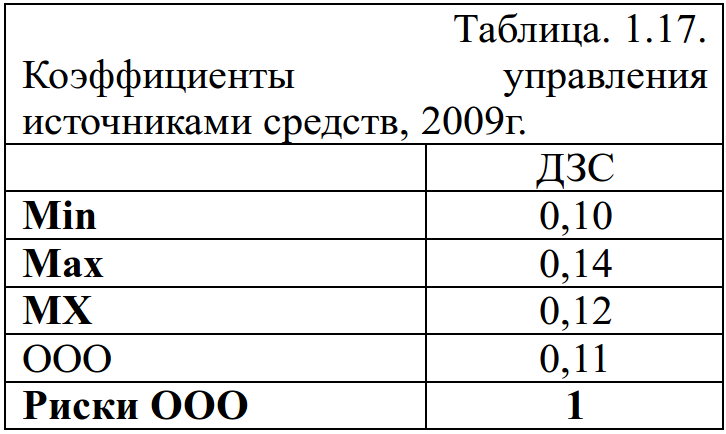

Рассмотрим группу управления источниками средств (см. табл. 1.17.).

Коэффициенты управления источниками средств, 2009г.

Отношение величины заемных средств к общей сумме активов, обычно называемое доля заемных средств, рассчитывается по формуле:

ДЗС = (Заемные средства)/(Сумма Активов)

В состав заемных средств включаются кратко и долгосрочные обязательства. Кредиторы предпочитают предприятия с низкой долей заемных средств, так как чем ниже значение этого коэффициента, тем больше шансов, что кредиторы не понесут убытки в случае ликвидации предприятия.

Владельцы предприятия, напротив, предпочитают относительно высокий уровень финансового левериджа. Этим достигается получение дополнительных доходов; при этом не происходит увеличения числа владельцев. Анализ структуры источников средств ООО показывает, что финансирование, в основном, обеспечивается за счет привлеченных средств. Так как средний коэффициент задолженности для этой отрасли около 12%, то ООО (11%) будет испытывать трудности при получении новых займов и инвестиций. Кредиторы будут не согласны предоставлять ООО новые кредиты, а администрация, скорее всего, подвергнет ООО риску банкротства, если будет пытаться увеличивать долю заемных средств. Анализ коэффициентов управления источниками средств обнаружил, что он ниже нормы и это является негативным моментом. Риск для всех инвесторов и собственников по данному показателю – 1 ед.

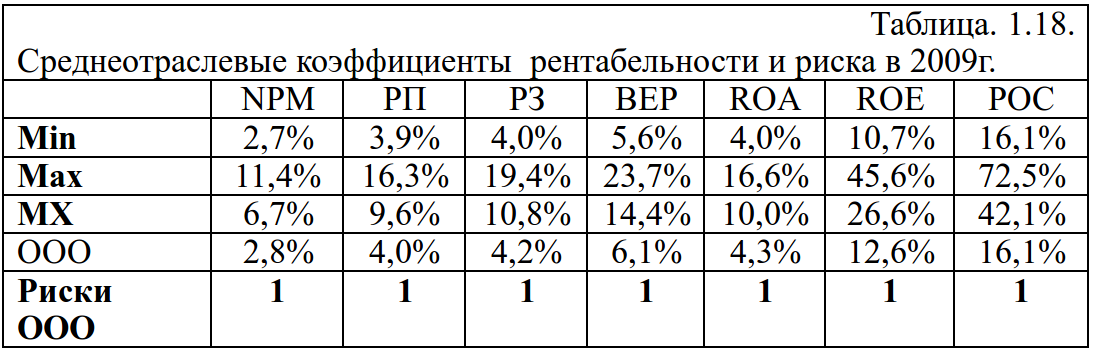

Рассмотрим группу коэффициентов рентабельности (см. табл. 1.18.).

Рентабельность реализованной продукции (profit margin on sales). Этот коэффициент, называемый также удельной чистой прибылью (net profit margin NPM), рассчитывается по формуле:

NPM = (Чистая Прибыль*)/(Выручка от реализации),

где - чистая прибыль, доступная владельцам обыкновенных акций, т.е. прибыль после уплаты % и налогов.

Значение коэффициента рентабельности реализованной продукции для ООО ниже нормы. Причин тому может быть несколько, в нашем случае высокий уровень затрат. Риск для всех инвесторов и собственников по данному показателю –1 ед.

Среднеотраслевые коэффициенты рентабельности и риска в 2009г.

Рентабельность продаж. Этот коэффициент рассчитывается по формуле:

РП = (Прибыль от реализации)/(Выручка от реализации)

Прибыль от реализации это прибыль до уплаты % и налогов.

Значение коэффициента рентабельности реализованной продукции для ООО значительно ниже, чем среднерыночный показатель. Причин тому может быть несколько, в нашем случае, высокий уровень затрат. Риск для всех инвесторов и собственников по данному показателю максимален – 1 ед.

Рентабельность затрат. Этот коэффициент рассчитывается по формуле:

РЗ = (Прибыль от реализации)/(Издержки обращения)

Прибыль от реализации это прибыль до уплаты % и налогов.

Издержки обращения равны себестоимость + коммерческие расходы.

Значение коэффициента рентабельности реализованной продукции для ООО значительно ниже, чем среднеотраслевые показатели. Риск для всех инвесторов и собственников по данному показателю максимален – 1 ед.

Коэффициент генерирования доходов (Basic Earning Power, ВЕР). Этот коэффициент рассчитывается по формуле:

ВЕР = EBIT / (Сумма Активов)

EBIT – прибыль до вычета процентов и налогов или балансовая прибыль.

Этот коэффициент полезен для сравнения фирм, находящихся в разных налоговых ситуациях и с разной степенью финансового левериджа. Из-за высокой себестоимости подавляется высокая рентабельность продукции, все это не позволяет ООО получать более высокую валовую прибыль, чем в среднем по рынку. Риск для всех инвесторов и собственников по данному показателю максимален – 1 ед.

Коэффициент Рентабельности активов (Return on Assets, ROA). Для расчета этого коэффициента используют показатель чистой прибыли:

ROA=(Чистая Прибыль)/(Сумма Активов)

Чистая прибыль, доступная владельцам обыкновенных акций. Низкое значение коэффициента ROA в основном обусловлено высокими издержками производства. Риск для всех инвесторов и собственников по данному показателю – 1 ед.

Рентабельность собственного капитала (Return on Equity, ROE). Коэффициент ROE, характеризующий отдачу на сделанные акционерами инвестиции, рассчитывается по формуле:

ROE=(Чистая Прибыль)/(ОАК)

ОАК – обыкновенный акционерный капитал (в него входит: обыкновенные акции, эмиссионный доход, нераспределенная прибыль) или собственные средства.

Коэффициент ROE имеет особое значение для владельцев предприятия и/или обыкновенных акций. Значение этого коэффициента значительно ниже среднеотраслевых показателей. Риск для всех инвесторов и собственников по данному показателю максимален – 1 ед.

Рентабельность основных средств. Коэффициент, характеризующий отдачу на основные средства, рассчитывается по формуле:

РОС=(Чистая Прибыль)/(Балансовая стоимость основных средств).

Низкое значение коэффициента в основном обусловлено высокими издержками производства. Риск для всех инвесторов и собственников по данному показателю– 1 ед.

В целом данная группа показателей негативна, чем в среднем по рынку. Суммарный риск для всех инвесторов и собственников по данной группе показателей (7 ед.) максимален и соответствует максимальному риску всех инвесторов и собственников – 7 ед.

Проведенный анализ по всем группам аналитических коэффициентов показал преобладающее неустойчивое положение ООО, и уточняет сделанные ранее выводы по эталонному тестированию. Если не будет сформирована тенденция по снижению всех видов издержек, то ООО не сможет реально выйти в зону устойчивого развития. Кроме этого, риски всех инвесторов и собственников будут устойчиво расти.

Теперь можно дать интегральную оценку рисков для всех инвесторов и собственников, просуммировав риски по всем показателям ООО. В 2009 году суммарный риск всех инвесторов и собственников по всем 15 финансовым коэффициентам составил 13 единиц, т.е. в среднем предприятие можно отнести к группе максимальных рисков всех инвесторов и собственников 15 ед. При этом следует учитывать, что лучшие предприятия имеют риск всех инвесторов и собственников в диапазоне 1-6 единиц, средние – 7-8, а худшие – 9-15. Вполне очевидно, что если в процессе сравнительного анализа будет обнаружено слабое управление в ООО, то это заставит пересмотреть отношение к нему многих заинтересованных организаций. К таким организациям можно отнести: кредиторов, поставщиков, потребителей, инвесторов, банки, страховые компании, общество потребителей и общественность в целом.

На основании проведенного анализа можно на объективной основе утверждать, что ООО нельзя отнести к предприятиям с эффективной системой управления и минимальными рисками для всех инвесторов и собственников, как следствие очень затруднительно утверждать, что банк будет рассматривать ООО как инвестиционно-привлекательную компанию.

Таким образом, предложенный эталонный анализ инвестиционной привлекательности, управляемости, рисков, с одной стороны, полностью исключает субъективность и формирует открытость, объективность при оценке любого предприятия, аналогичного ООО для всех инвесторов и собственников. С другой, способствует улучшению деятельности всего рынка, т.к. все компании, демонстрирующие повышенные риски, будут находиться под пристальным постоянным вниманием общественности, и как следствие неизбежно или улучшат свою деятельность, или покинут свой сегмент рынка.

В то же время методика дает возможность всех инвесторов и собственников выбрать наиболее перспективные предприятия для инвестирования. Кроме этого, позволяет сформировать коридоры управляемости, эффективности, риски всех инвесторов и собственников и выработать мероприятия по управлению финансовыми рисками.