УДК 332.143

ББК У.В6 + У9(2)-97

Д69

Дорошко С.Е., Самарина Г.П.

Методика

количественной оценки рисков, коридоров

управления, эффективности организаций,

отраслей, регионов, стран. Электротехническая

отрасль. Серия: Ноосферная экономика.

Спб.: Изд-во «Элмор», 2014. 346с. (Подписано

в печать 01/09/2014 г.)

В книге представлена многоуровневая методика Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности организаций, отраслей, регионов и стран с учетом латентных особенностей предприятий электротехнической отрасли (ЭТП). Пятый и выше уровни методики позволяют устойчиво прогнозировать мировые финансовые и экономические кризисы. Методика разработана для организаций любых форм собственности, отраслей, регионов на основе концепции Дорошко-Самариной, нейронных моделей авторов, законов Дорошко-Самариной, Оукена-Чекирды, n-мерного мотивационного креста Самариной, кривой по образованию Самариной, финансово-банковского креста Чадаева, синергетического, бифуркационного эффекта рисков и моделей ЛПК Николаевой, нейронных моделей управления сбытом предприятий ЭТП Айрапетова и других исследований авторов. Методика может быть использована государственными, коммерческими службами различных иерархических уровней управления. Методика полностью опровергает ошибочные подходы моделей банкротств Альтмана и др., стандарта ISO 31000 "Риск-менеджмент", экономических методик мировых экономических рейтинговых агентств. Методика самодостаточна и в экспертных, виртуальных мнениях не нуждается, т.к. опирается на расчеты. В книге даны выдержки научно-исследовательских работ наших коллег: Т.А.Фоминой (2.4), А.В.Воробьёвой (2.5), М.М.Новик (2.6), Г.А.Пашаева (2.7), О.Р.Айрапетова (3 раздел).

Книга предназначена для студентов, аспирантов экономических ВУЗов, преподавателей, аналитиков, экономистов, законодателей, министерств, ведомств, монетарных властей и общественности.

Книга посвящена:

70-летию

снятия блокады Ленинграда

70-летию

освобождения Беларуси, Украины, России,

СССР

Нашему

Многонациональному

Народу-Освободителю

СЛАВА

Предыдущая книга начиналась со слов: "Все то, о чем авторы писали и доказывали на основе расчетов в научных исследованиях, монографиях, учебных пособиях, книгах произошло. Либеральная экономика развитых стран рухнула. Величина совокупного долга всех развитых стран мира за 30-40 лет достигла в среднем 500% от ВВП этих стран". Возникает естественный вопрос: как экономическая наука развитых стран допустила столь неэффективное управление и банкротство своих экономик?

Для этого достаточно обратиться к аналитическому исследованию спецслужб Генштаба Царской Армии 1906 г. в области экономики, ее финансовой системы о глобальном финансовом рабстве и жульнической схеме международного золотого стандарта XIX века (Экономическое исследование генерал-лейтенанта Александра Дмитриевича Нечволодова "От разорения к достатку", 1906 г.).

В данном исследовании А.Д.Ничволодов вскрыл все латентные цели и задачи так называемых "революций" ("Великой" французкой и т.д.), скрытые механизмы финансирования "революционеров" (Маркса, Энгельса, Лассаля, декабристов, Герцена, народовольцев, социал-демократов, анархистов, сионистов, фашистов и др.). Показал пофамильно (банковско-героиновую мафию) кто, как и для чего организовывает революции (перевороты, террор, геноцид), локальные, мировые войны и мировые кризисы. И, наконец, убедительно продемонстрировал, как в XIX веке создавались лишь внешне "независимые" и "враждующие" либерально-капиталистические и марксистские лженаучные экономические теории по глобальному оболваниванию мировой общественности.

Практически генерал, экономист А.Д.Ничволодов показал, как мировые банкиры в XX веке будут организовывать атмосферу экономического невежества, готовить интеллектуально-посредственную "элиту", формировать безнравственные цели, а далее осуществлять развал империй, начинать мировые войны и реализовать геноцид всего.

Это так же видно из материалов, опубликованных в ведущих экономических, научных западных изданиях за период 1937-1982 гг. В частности, о крахе либеральной экономической школы писал В.Леонтьев в открытых письмах к мировой экономической общественности (1969-1982гг.), подтверждалось публикациями Business Week, и исследованиями американской экономической ассоциации за период 1972-1982 гг., опубликованных American Economic Review об имитационном характере экономических работ: "Унылая картина. Экономистам стало особенно ясно, насколько интеллектуально отстала их профессия" [Business Week. 1982. 18 Jan. P. 124.]. В исследованиях американской экономической ассоциации, опубликованных в журнале "American Economic Review" (1972-1982 гг.), отмечается, что реальных экономических работ на западе и в США - всего 2-4%.

По мнению В.Леонтьева (1969-1982гг.): - "Не будучи с самого начала подчинены строгой дисциплине систематического сбора данных… экономисты приобрели почти непреодолимую склонность к дедуктивному анализу или дедуктивной аргументации… абсолютно произвольных предположений к точно сформулированным, но не относящимся к делу теоретическим выводам…".

В перечисленных выше материалах признается, что западное либеральное экономическое образование напоминает конвейер по производству дураков, а не экономистов. Этот конвейер скоро отметит свой столетний юбилей.

В связи с этим становится понятно, почему в фундаментальных экономических разработках либералов наблюдается поверхностность экономических оценок, не связанных ни с экономической наукой, ни с реальной жизнью. Так, в частности, научные экономические комитеты ООН разрабатывают стандарты, которые далеки от экономической науки и практики управления экономикой на всех иерархических уровнях. В книге дана критика одного из экономических, управленческих стандартов ISO 31000 "Риск-менеджмент".

Внимательное прочтение стандарта ISO 31000 показывает, что он не соответствует требованиям межгосударственной программы межотраслевого баланса (МОБ), системы национальных счетов (СНС) Организаций Объединённых Наций (ООН) 70-х годов прошлого века, и тем более не отвечает требованиям и вызовам современной экономики. Авторы утверждают, что стандарт ISO 31000 в существующем виде должен быть пересмотрен, т.к. он отражает лишь общую весьма поверхностную постановку задачи без конкретных рекомендаций и требований, основанных на объективных расчетных методиках.

В настоящее время в РФ и Китае предприняты попытки создания рейтинговых экономических агентств, чтобы исключить необъективность в оценках мировой экономики (государств, регионов, отраслей, рынков) западными рейтинговыми агентствами. Судя по публикациям, разработчики в РФ и Китае стоят на ошибочных тупиковых позициях, ими же осуждаемых методик западных агентств. Авторами предлагается альтернативная методика по анализу и управлению рисками.

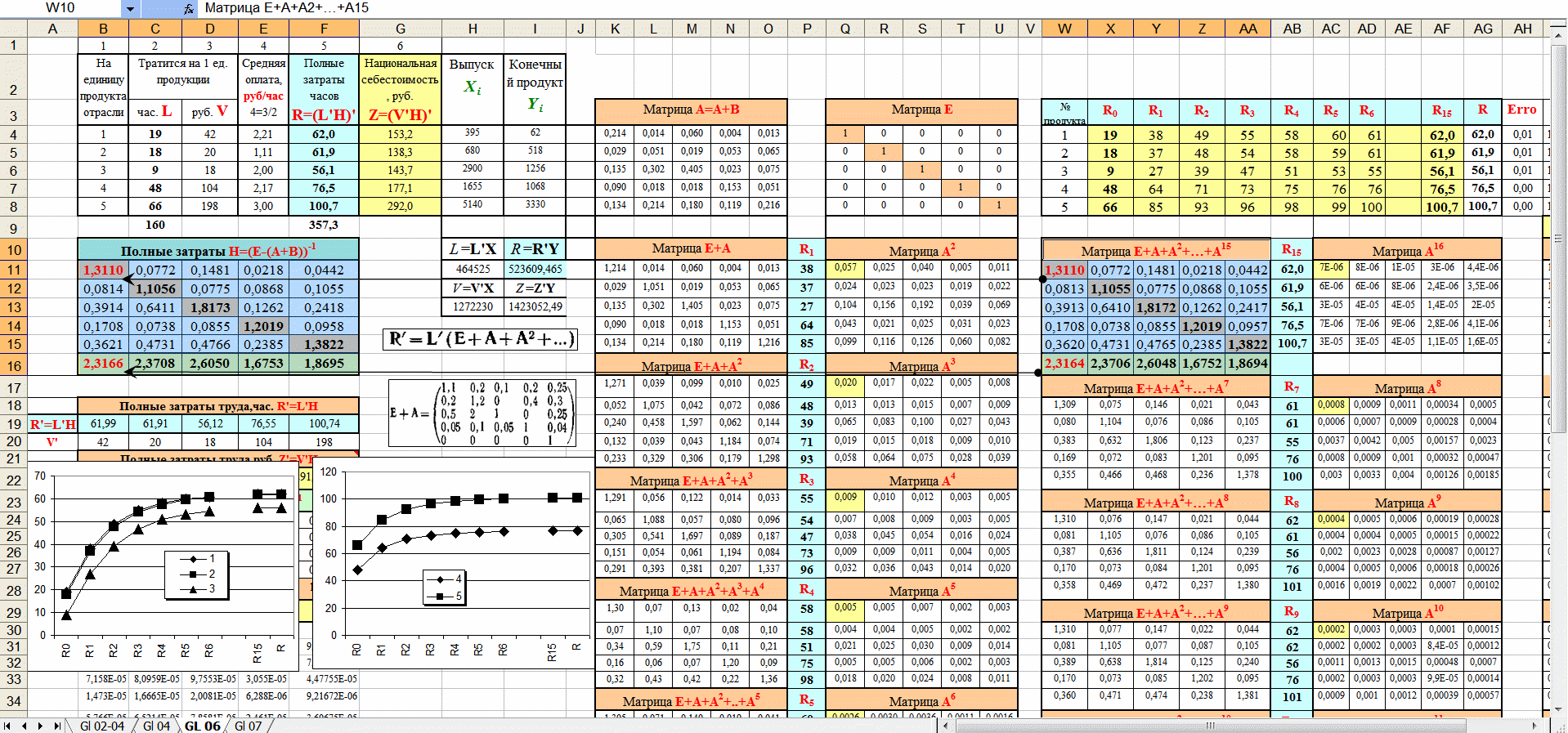

В книге дана методика Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности организаций, отраслей, регионов, стран. Пятый уровень методики позволяет прогнозировать мировые финансовые и экономические кризисы. Данная методика опирается на исследования авторов, проводимых с 1995г.

С конца XIX века сегодняшняя реальная экономика построена на русских, советских экономических теориях, моделях. За период 1900-2014гг. псевдонаучные школы либеральных экономистов умудрились запустить и пропустить все тридцать мировых финансово-экономических кризисов. Узкому кругу профессионалов известно, что экономические школы СССР с 1927 года успешно прогнозировали все мировые кризисы и использовали их в интересах многонационального народа СССР и его союзников.

Авторы в работах стоят на плечах своих учителей – основателей фундаментальных школ русского космизма, русского циклизма, русской трудовой экономической (В.К.Дмитриев) и финансово-монетарной (генерал царской армии А.Д.Нечволодов) школ, а также Ленинградской школы деловых игр М.М.Бирштейн, Т.П.Тимофеевского (1932г.), Ленинградской школы академической, отраслевой науки. Эти две школы были созданы в Ленинградском инженерно-экономическом институте им. Молотова. Научная школа академической, отраслевой науки была образована в 1932 г., а с 1969 г. Научно-исследовательскую лабораторию промышленно-экономических исследований при Ленинградском инженерно-экономическом институте им. П.Тольятти возглавил д.э.н., проф. Г.А. Краюхин. В настоящее время по оценке Минобрнауки РФ школа проф. Г.А.Краюхина является ведущей академической школой РФ.

Авторы, продолжая традиции русских, советских научных школ, в т.ч. экономических, в противовес либеральным виртуально-экономическим школам считают целесообразным активизировать работы по продвижению методик реальной экономики, в т.ч. прогнозов мировых кризисов. Авторы с 1995г. рассчитали основные мировые экономические и финансовые кризисы. Так, в разное время были опубликованы:

Методика Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности организаций, отраслей, регионов, стран опирается на динамическую ноосферно-синергетическую производственно-мотивационную концепцию авторов.

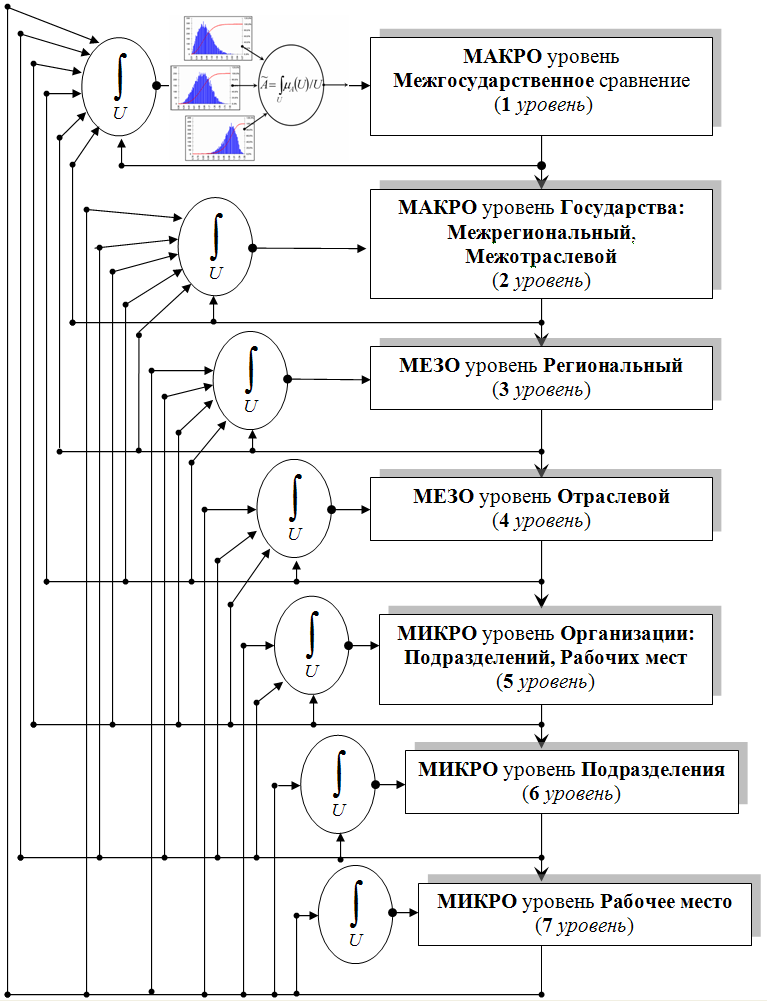

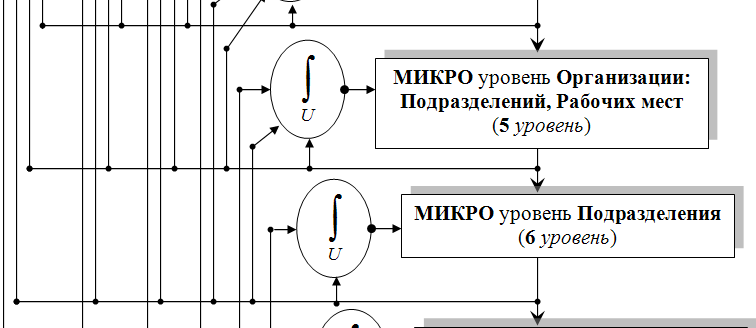

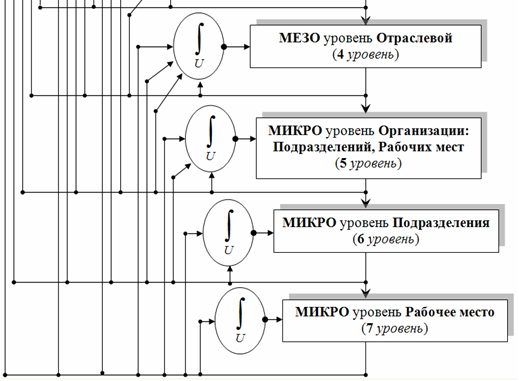

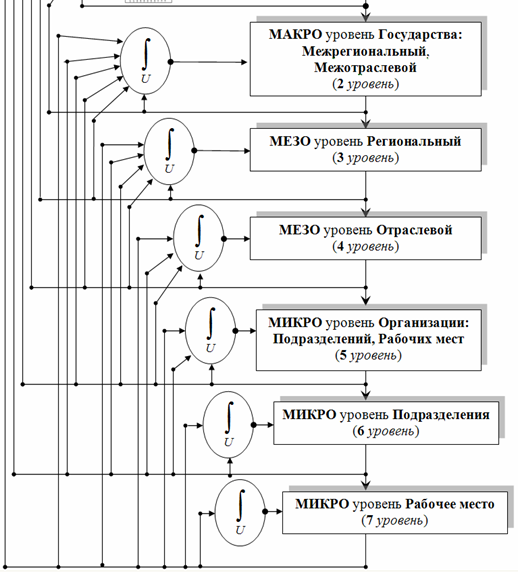

Авторы рассматривают экономику как целостную систему. Концепция исследует экономику как единую систему, состоящую из семи уровней от рабочего места до межгосударственного сопоставления. Данная семиуровневая модель опирается на сложившуюся систему сбора социально-экономической статистической информации. В то же время концепция отрицает сложившийся в прошлом веке принцип исследования только уровня микроэкономики, только уровня мезоэкономики, только уровня макроэкономики. Концепция требует все эти уровни исследовать как целостную систему с многообразными взаимовлияющими прямыми, косвенно-латентными, обратными связями.

В прошлом веке такое деление целостной системы на три подсистемы (микро, мезо, макро) было вызвано невозможностью исследования их одновременно, т.к. отсутствовала вычислительная техника. Т.е. обрабатывать десятки, сотни миллионов функционалов и проводить исследования одновременно на всех семи уровнях от рабочего места до межгосударственного сопоставления. Современный бюджетный компьютер по производительности, объему памяти превосходит в 50 тысяч раз любой мощный компьютер 80-х годов прошлого века и в 1 млн. раз любой мощный компьютер 70-х годов прошлого века. В тоже время экономисты, имея современные компьютеры, продолжают исследовать, мыслить категориями экономистов прошлого века, работавших на бухгалтерских счетах.

В XXI веке необходимо проводить экономические исследования любой организации с учетом всех семи уровней. В настоящее время исчезла другая существенная трудность по сбору и обработке статистических данных с помощью всех известных 25-ти математических, статистических, эконометрических методов одновременно. Благодаря программам раскрытия информации, интернет базам данных любой экономист круглосуточно может собирать статистическую социально-экономическую информацию по всем семи уровням сразу по любым странам-членам ООН и любым бюджетным и коммерческим организациям. Далее эту информацию компьютер может обработать за несколько секунд, применяя при этом все математические, статистические, эконометрические методы. Компьютеру потребуется всего несколько секунд, чтобы выдать текстовый отчет на десятках тысяч электронных страниц. Методики авторов позволяют не только проводить моделирование сотен миллионов факторов, но и практически мгновенно готовить электронные отчеты по всем отраслям и рынкам в рамках стандартов МОБ, СНС ООН.

Пятиуровневая методика Дорошко-Самариной, изложенная в книге, исследует шесть из семи уровней управления экономической системой. Все уровни являются открытыми для взаимодействия со всеми экзогенными уровнями, подсистемами. Для многих экономистов авторы рекомендуют начинать исследования с изучения методики количественной оценки рисков, коридоров управления и эффективности организаций первого начального уровня. И только потом переходить к изучению следующих уровней пятиуровневой методики Дорошко-Самариной.

В этой книге собраны воедино основные части пятиуровневой методики Дорошко-Самариной количественной оценки рисков, коридоров управления и эффективности, разбросанные, как пазлы, в предыдущих книгах авторов. В каждой последующей книге методика дополняется с учетом латентных особенностей, которые проявляются в том или ином рынке или отрасли. В данной книге методика расширена с учетом латентных факторов предприятий электротехнической отрасли (исследование выполнено О.Айрапетовым).

При разработке и совершенствовании методики авторы использовали только дистанционные методы обучения, основанные на интернет технологиях. Это позволило привлечь к апробации методики пользователей, экономистов из разных стран с разным уровнем подготовки в областях: интернет технологий, программного обеспечения, компьютерной техники, но главное специалистов с разным уровнем экономических знаний. К работам по апробации методики привлекались:

В работе над многими материалами исследований авторов принимали участие: Л.Самарин, М.Самарина, А.Трифонов, А.Григорьев, П.Иванов, В.Лепешкина, Я.Шпак, В.Фролова, Н.Малоземов, В.Жиров, П.Немцев, И.Фоминов, В.Арнаут, К.Кавалеров, Е.Егорова, Н.Котов, П.Титов, Е.Корчмар, А.Трегубова, Е.Овчаренко, Е.Капралова, Н.Чумакова, К.Борисова, И.Безвербная, И.Дмитренко, К.Платонова, И.Корнилов, Н.Калашникова, Н.Маркарьян, С.Кожевникова, Д.Беляев, П.Голубцов, К.Утин (чл.-кор. МАИ), А.Нургалиев, Р.Давлетбаев, М.Юмагулов, В.Жмак, С.Ковалев, С.Медведев, а также студенты, аспиранты, докторанты, специалисты отечественных и зарубежных ВУЗов, организаций. Методика представляет собой коллективный труд не только авторов, но и конструктивных замечаний, пожеланий практиков и специалистов в области экономического анализа, планирования и контроля.

Пятиуровневая методика Дорошко-Самариной рассматривает риск как аналог неэффективного управления. Методика исследует миллионы социально-экономических показателей. Именно название показателя/фактора выступает прилагательным к риску, например, финансовые риски, валютные риски, экономические риски, социальные риски, мотивационные риски, процентные риски, налоговые риски, риски персонала и др.

Методика учитывает разный уровень подготовки и компетенции современных экономистов. Методика не заставляет экономиста понять все 25 используемых математических, статистических и эконометрических методов, неизвестных для 95% современных экономистов. Поэтому методика для разного уровня подготовки выдает разный уровень детализации анализа, планирования и контроля.

Методика обеспечивает быстрое обучение неподготовленного экономиста. Методика нацелена не на процесс и демонстрацию мощности, многообразия, качества расчетов, моделей, а на мгновенный экономический результат по качественной, количественной оценке рисков, коридоров управления и эффективности.

Пятиуровневая методика Дорошко-Самариной опирается, использует разработанные авторами программы, интернет комплексы, позволяющие в масштабе реального времени организовывать доступ к интернет-базам данных программ раскрытия информации всех стран-членов ООН. Это позволяет "вживую" обучать пользователей, экономистов методике с помощью дистанционных методов интернет обучения с использованием аудио-видео конференций.

Методика предназначена не только для оценки рисков, коридоров управления и эффективности организации, но и для анализа, планирования, контроля в организации. Авторы трактуют сущность управления, его главные направления как анализ, планирование и контроль с учетом всей возможной доступной статистической социально-экономической, технико-технологической информации, как по исследуемой организации, так и по всем ее конкурентам без ограничений. Методика самодостаточна и в экспертных, виртуальных мнениях не нуждается, т.к. опирается на расчеты.

Методика является неотъемлемой частью концепции, ее методик и моделей. В концепции методика рассматривается как подсистема других методик концепции (например, прогнозирование мировых кризисов, выработка антикризисных мероприятий по отраслям, регионам, организациям и др.).

Методика Дорошко-Самариной применяется для любых организаций любых отраслей, любых форм собственности и любых регионов. Должна использоваться государственными, коммерческими службами различных иерархических уровней управления.

Методика Дорошко-Самариной органически включает стандарты и методики, разработанные комитетами ООН, в частности:

Методика разработана авторами и описана еще в конце прошлого века. В книгах, учебных пособиях, монографиях авторов рассматривались, описывались теоретические, практические наиболее интересные моменты, в т.ч. алгоритмы и программные модули. Если сложить все публикации авторов с элементами настоящей методики с конца прошлого века, то можно получить всю методику.

Существует традиционный метод представления любых методик. Это последовательное монотонное изложение методики. В тоже время, по мнению авторов, методика Дорошко-Самариной в рамках концепции требует оперировать всеми семью уровнями концепции от рабочего места до межгосударственного сопоставления. Глубина исследований должна составлять от 30 и более лет. Количество исследуемых функционалов составляет от 10 млн. и более с учетом прямых и косвенно-латентных межотраслевых связей. Все это создает очевидные трудности при обучении методики. Стандартная методология обучения не работает. Перед авторами встала задача выбрать методику обучения, которая обработав материал авторов, может, сохраняя целостность, изложить методику быстро и доступно. Метод обучения должен быть устоявшимся.

Ознакомившись с методологией деловых игр, ее технологиями, представленных продолжателем и ученицей основателей русской, советской школы деловых игр (1932 г. Инженерно-экономический институт им. Молотова) М. Новик, авторы еще в конце прошлого века совместно с М. Новик разработали итоговую деловую игру "Инвест". Это отражено в статьях, учебных пособиях, монографиях авторов с 1995г. Ряд особенностей деловой игры "Инвест" был опубликован в совместных статьях с М. Новик. Поэтому выбор методики обучения на базе деловых игр для авторов был очевиден. М. Новик как специалист по деловым играм предложила свое решение и научные разработки по переводу методики Дорошко-Самариной в среду деловых игр.

Затраты на подготовку персонала организаций, отраслей экономики любой страны многократно превосходят интегральные инвестиции в оборотные и основные фонды. Поэтому роль человеческого капитала всегда доминировала, превосходит и будет преобладать над всеми суммарными видами капитала и банков, и бизнеса вместе взятых. Сегодняшний кадровый голод в РФ во всех ветвях власти, на всех иерархических уровнях управления экономики результат безграмотного управления персоналом и отсутствие внятной кадровой политики в годы реформ. Вот почему авторы считают, что применение деловых игр позволят снизить затраты и поднять эффективность управления в организациях.

В книге даны выдержки научно-исследовательских работ наших коллег: Т.А.Фоминой (2.4), А.В.Воробьёвой (2.5), М.М.Новик (2.6), Г.А.Пашаева (2.7), О.Р.Айрапетова (3 раздел). Отметим, что в предыдущие книги не были включены версии научных исследований ряда авторов по кризису 2013-2014гг. ввиду ограниченного финансирования.

Исследования авторов были бы невозможны без статистических интернет баз данных программ межгосударственного сопоставления ООН, World Bank. Статистических программ раскрытия информации Минтруда, Минторговли, Минэнерго, Министерства сельского хозяйства, ФРС, SEC, библиотеки Конгресса США, а также любезной помощи других ведомств федеральных и региональных властей США. За это авторы им искренне признательны.

Авторы благодарны западным коллегам, ученикам русской зарубежной экономической школы (П.Сорокина, В.Леонтьева, американских ассоциаций социологов, экономистов) за материалы, отражающие удручающее состояние западной либерально-экономической школы с прошлого века по настоящее время. Авторы признательны им за принципиальность и научную объективность.

Благодарим коллектив издательства СпбГЭУ «ЛЭТИ» за поддержку и помощь, в том числе О.А.Филимонович.

Авторы верят в практическую значимость книги и надеются на конструктивную критику специалистов и практиков.

Основную цель развала СССР цинично изложила в 1991 гг. М.Тетчер: "По оценкам мирового сообщества экономически целесообразно проживание на территории СССР 15 млн. человек". При этом М.Тетчер пыталась скрыть истинную цель ее кукловодов.

Для этого достаточно обратиться к аналитическому исследованию спецслужб Генштаба Царской Армии 1906 г. в области экономики ее финансовой системы о глобальном финансовом рабстве и жульнической схеме международного золотого стандарта XIX века (Экономическое исследование генерал-лейтенанта Александра Дмитриевича Нечволодова "От разорения к достатку", 1906 г.).

В данном исследовании А.Д.Ничволодов вскрыл все латентные цели и задачи так называемых "революций" ("Великой" французкой и т.д.), скрытые механизмы финансирования горе "революционеров" (Маркса, Энгельса, Лассаля, декабристов, Герцена, народовольцев, социал-демократов, анархистов, сионистов, фашистов и др.). Показал пофамильно кто, как и для чего организовывает локальные, мировые войны и мировые кризисы. И, наконец, убедительно продемонстрировал, как в XIX веке создавались лишь внешне "независимые" и "враждующие" либерально-капиталистические и марксистские лженаучные экономические теории по глобальному оболваниванию мировой общественности.

Практически генерал, экономист А.Д.Ничволодов предсказал, как мировые банкиры в XX веке будут организовывать атмосферу экономического невежества, формирования ложных целей, а далее развал империй, мировые войны, геноцид человечества с целью введения глобального мирового рабства.

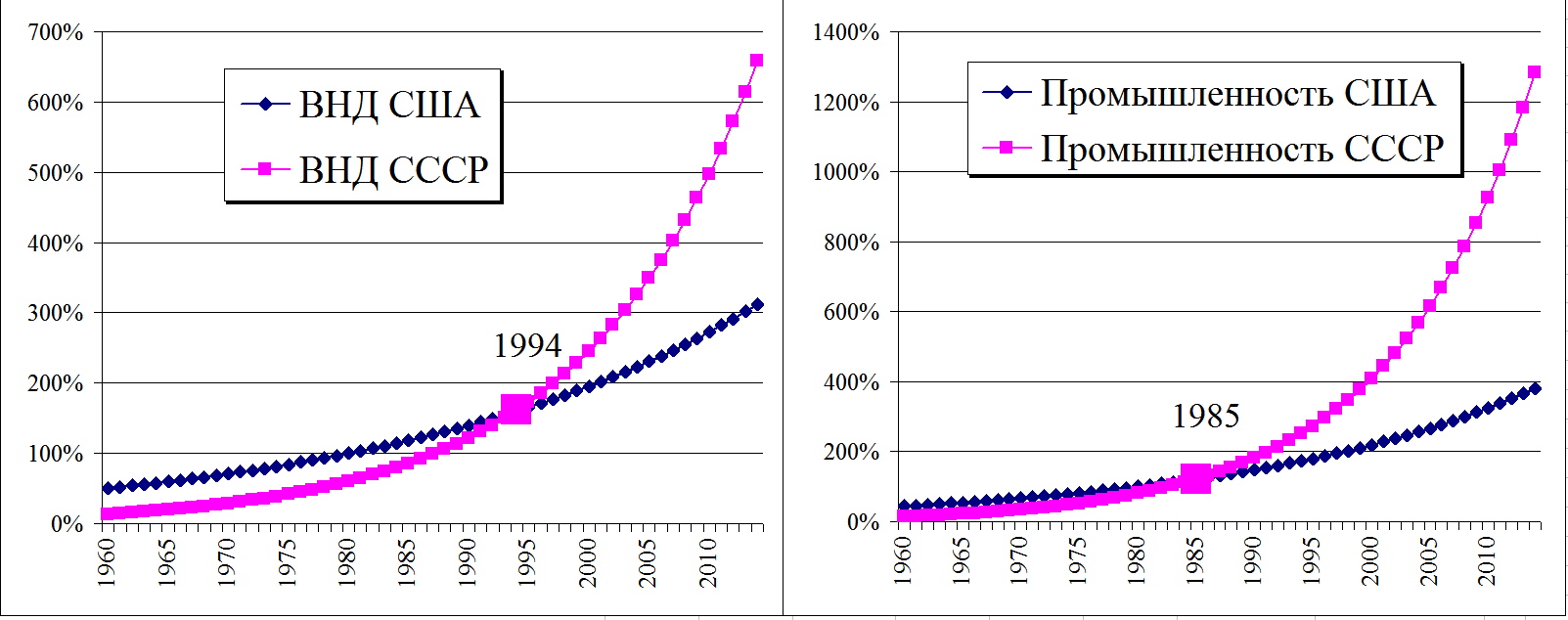

Обратимся к истории. Вершиной совместной научной работы экономистов СССР, США и всех комитетов ООН по внедрению и стандартизации МОБ и СНС за период 1959-1970гг. можно считать уникальное исследование по прогнозу развития мировой экономики всех стран-членов ООН до 2000 г., выполненное под руководством В.Леонтьева в 1973-1978гг. [Будущее мировой экономики: Доклад группы экспертов ООН во главе с В.Леонтьевым. – М.: Междунар. Отношения. 1979.]

Доклад группы экспертов ООН во главе с В.Леонтьевым (прогноз был готов в 1976 г.) свидетельствовал о шокирующем для США, Англии и стран Запада факте. СССР не отстает от США по показателю "технологический уровень производства", а по инновационному показателю "автоматизация производства" СССР опережает США, Западную Европу в 4 раза (3,89-3,96).

Рис. 1 Прогноз динамики развития промышленности, экономики СССР и США

По показателю "производительность труда" СССР устойчиво опережает США в 2 раза, Западную Европу в 3 раза, в частности:

При таких темпах развития СССР к 1994 г. должен стать мировым лидером, а мировым промышленным лидером - в 1985 г. (рис. 4)

Либеральные "реформы" во всех странах СНГ (республик СССР), проведенные под руководством ФРС США, спецслужб Запада руками пятой колоны привели:

Благодаря целенаправленному развалу экономической науки и образования в 1991-1993 гг. система управления в РФ в 10-20 раз менее эффективна, чем в США, и в 20-40 раз менее эффективна, чем в СССР. Управление практически отсутствует на всех уровнях: предприятий, регионов, страны, т.е. на всех уровнях иерархии. Коррупционная емкость российского законодательства достигла чудовищного уровня 90-95%.

"…Мы отстали на 50 лет, если мы не пробежим этот путь в ближайшее время, то нас сомнут…". И.В.Сталина (1927-29гг.)

Критерий эффективности управления Г.Форд определял: "...Бойтесь повышать цены и обирать публику, бойтесь понижать оплату труда - это лучший способ развалить не только свою фирму, но и любое государство, империю..." (Г.Форд, "Моя жизнь, мои достижения", 1921 г.).

Материальные потери РФ в период реформ 1992-1998 гг. в 2,5-3 раза выше, чем материальные потери СССР за все годы Второй Мировой войны, человеческие потери в России - 16,735 млн.чел., а на территории всех республик СССР - свыше 30 млн.чел.

В рамках МОБ - любое снижение оплаты труда или повышение цен на 1 руб. только в одной отрасли экономики РФ приводит к потерям 2 руб. объемов продаж на предприятиях всех отраслей экономики. В предыдущих работах авторов приводятся 50 примеров моделирования всех секторов экономики любой страны, на примере экономики США. Даны практические ответы на 50 вопросов: - что произойдет в экономике любой страны, если вырастут/упадут цены, оплата труда в отраслевом и профессиональном разрезе: в сельском хозяйстве, ЖКХ, машиностроении и т.д.

Выше описанные задачи невозможно реализовать без подготовки экономических кадров, способных работать в реальной экономике.

Поэтому необходимо восстановить "Федеральный отраслевой научно-экономический центр" на базе экономических ВУЗов Спб (научный руководитель проф. Краюхин Г.А. , куратор проекта акад. Глазьев С.Ю.) по подготовке и переподготовке экономистов, руководителей предприятий всех отраслей, регионов, министерств, правительства, администрации Президента РФ.

Для обеспечения эффективного управления на всех иерархических уровнях государства, а также для реализации программы государственного тактического и стратегического планирования (Госплан РФ) создаваемый федеральный отраслевой научно-экономический центр должен решать следующие задачи:

Для оценки научных экономических исследований приведем ряд высказываний:

"...Нашлепали экономистов и юристов, завтра нашлепаем ассенизаторов, а кто работать, страной управлять будет..." В.Путин (Совет Федерации, 2007г.)

"...У России, как известно, есть две беды — дураки и дороги. В последнее время к ним прибавилась третья — Либеральные Дураки, которые указывают дороги..." Акад. Д.Львов (1995 г. РАН)

"...Вырисовывается очевидный парадокс: Экономическая ситуация в стране из года в год ухудшается, а экономическая наука при этом успешно развивается и почти процветает..." Проф. д.э.н. И.Дрогобыцкий (1995 г. ВАК РФ, http://www-old.informika.ru/text/magaz/bullvak/6-96/b6-3-2.html)

"...Либеральным экономическим школам (ВШЭ, ВЭШ и др.) исследования вести некогда, они фасуют высказывания друг друга — повышая индекс цитирования по П.Сорокину "Страховой компании взаимной поддержки авторов". Тогда это не экономика, а филологические потуги с намеком на научность. Сейчас в экономике РФ доминируют те, которые не достигли успеха в литературном творчестве и на математическом поприще...". С.Дорошко, Г.Самарина (1998 г.)

В настоящее время теории либеральных западных экономических школ способны только порождать кризисы и неэффективное управление.

Следует обратить внимание на исследования "Американской экономической ассоциации" о характере научных работ либеральных зарубежных экономистов за период 1972-1981 гг. (опубликовано в журнале American Economic Review). За исследованный период было обнаружено только 3% профессиональных научных работ. Редактор ведущего экономического еженедельника "Business Week" по этому поводу писал: "Унылая картина... экономистам стало особенно ясно, насколько интеллектуально отстала их профессия" [Business Week.1982.18 Jan.P.124.].

В.Леонтьев об этом писал: "...Тщательное исследование характера работ, содержащихся в «Американском экономическом журнале» (American Economic Review) — флагмана теоретических журналов по экономике за последние десять лет, дает нам забавную картину…". Далее В.Леонтьев приводит таблицу

Таблица 1 Удельный вес псевдоэкономических работ, опубликованных в American Economic Review по исследованиям американской экономической ассоциации за период 1972-1981 гг. (строки выделены серым цветом). Добавлено: Экспертная оценка диссертационных работ (ДР) по экономике в РФ за период 1992-2013 гг.,%

|

Тип статьи |

С марта 1972 г. по декабрь 1976 г., % |

С марта 1977 г. по декабрь 1981 г., % |

Среднее значение 1972-1981 гг.,% |

Экспертная оценка ДР в РФ 1992-2013 гг.,% |

|---|---|---|---|---|

|

Математические модели, не содержащие статистических данных |

50,1 |

54 |

52,05 |

6,2 |

|

Анализ без математических формул и данных |

21,2 |

11,6 |

16,4 |

72,7 |

|

Методология статистики |

0,6 |

0,5 |

0,55 |

0,1 |

|

Эмпирический анализ на основе данных, собранных по инициативе автора |

0,8 |

1,4 |

1,1 |

0,4 |

|

Эмпирический анализ с использованием косвенных статистических оценок, сделанных на основе опубликованных или собранных кем-либо данных |

21,4 |

22,7 |

22,05 |

12,5 |

|

Эмпирический анализ без использования косвенных статистических оценок, основанных на данных автора |

0 |

0,5 |

0,25 |

0,3 |

|

Эмпирический анализ без использования косвенных статистических оценок, основанных на данных, опубликованных в различных изданиях |

5,4 |

7,4 |

6,4 |

7,7 |

|

Эмпирический анализ с помощью имитационного моделировании |

0,5 |

1,9 |

1,2 |

0,1 |

|

Итого псевдоэкономических работ |

98,1 |

95,7 |

96,9 |

99,1 |

|

Итого реальных экономических работ |

1,9 |

4,3 |

3,1 |

0,9 |

За последние 30-40 лет актуальность исследования "Американской экономической ассоциации" значительно возросла.

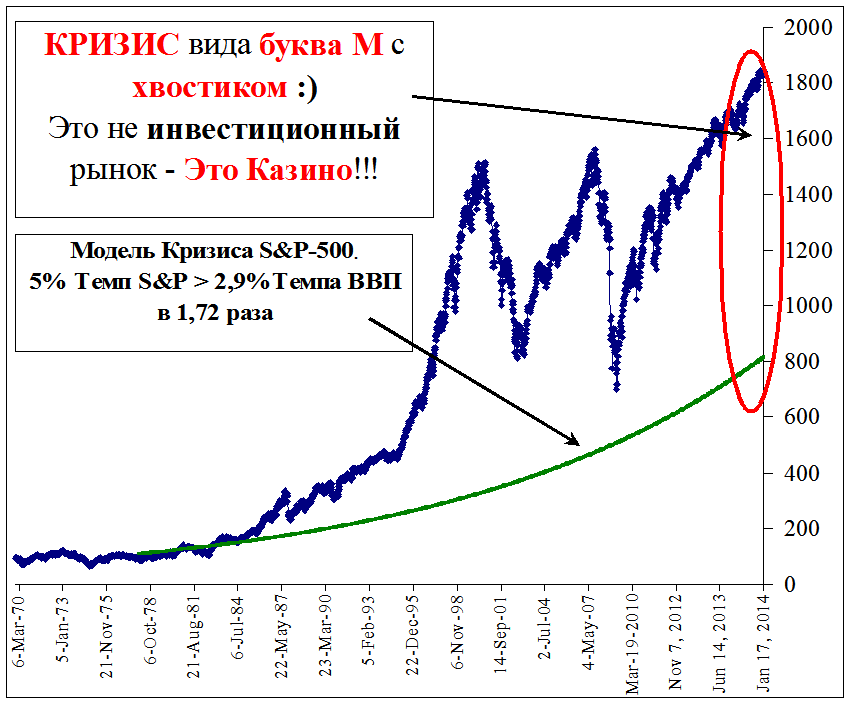

Этот период либерально-виртуальной экономической вакханалии привел к интеллектуальному и финансовому банкротству западные страны, в т.ч. США. Средний долг развитых стран составил 400-600% к ВВП (16 трлн.долл.США). В США на 20 марта 2014 г. долг с учетом деривативов (732 трлн.долл.США) составил 4575% к ВВП.

Несложные расчеты количественной оценки состояния экономического образования показывают:

Рис. 2 Образовательный крест России. Либеральное экономическое образование - конвейер по производству дураков

Рис. 3 Расчет прямого ущерба обучения экономистов без учета косвенного ущерба, млрд.долл.США

По нашему мнению, ВАК, Министерство образования и науки РФ при присуждении научных степеней по экономике должны воспользоваться достаточно простой оценкой экономических работ, исследований, предложенной "Американской экономической ассоциацией".

Для восстановления русской научной экономической школы предлагается:

В настоящее время в РФ и Китае предприняты попытки создания рейтинговых экономических агентств, чтобы исключить необъективность в оценках мировой экономики западными рейтинговыми агентствами. Судя по публикациям, разработчики стоят на ошибочных тупиковых позициях, ими осуждаемых западных агентств. Авторы могли бы рекомендовать разработчикам принципиально другие подходы и методики.

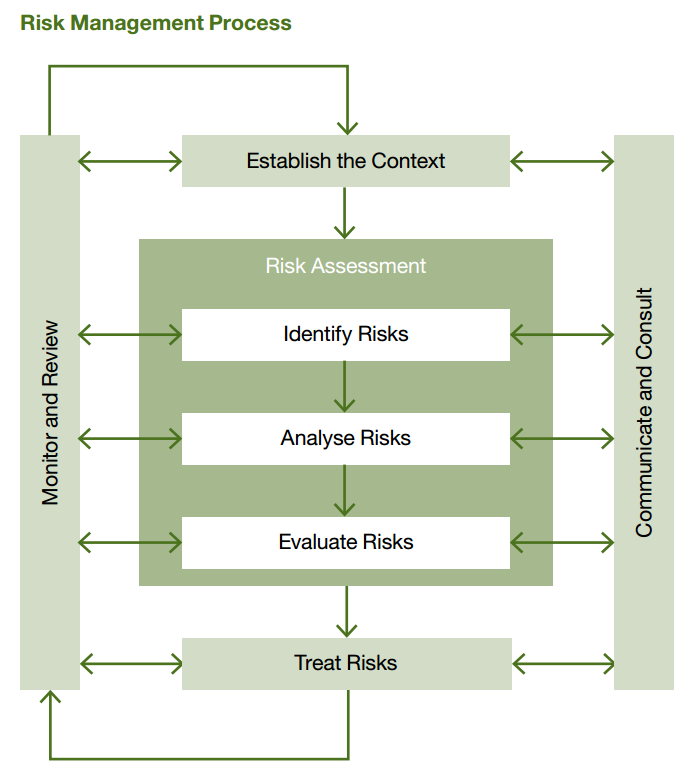

Для оценки корректности, эффективности стандарта ISO 31000 как одного из составных элементов управления рассмотрим мнение разработчиков стандарта.

Kevin W Knight [http://g31000.org/kevin-w-knight/], председатель рабочей группы ISO, которая разработала стандарт ISO 31000 "Общие руководящие указания по принципам и осуществлению риск-менеджмента", комментирует: "Все организации, независимо от того, насколько они большие или маленькие, сталкиваются с внутренними и внешними факторами, которые создают неопределенность. Эффектом от этой неопределенности является "риск", и он присущ всем видам деятельности". ISO 31000:2009 является практическим документом, направленным на оказание помощи организациям в разработке их собственных подходов к управлению рисками. Внедряя ISO 31000, организация может сравнить свою практику управления рисками с международным опытом и привнести свой собственный опыт в мировую практику управления рисками [http://www.uicc.ru/155]. Kevin W Knight в настоящее время возглавляет проектный Комитет ISO 262 - Управление Рисками [http://g31000.org/kevin-w-knight/].

Kevin W Knight отмечает, что риску в той или иной степени подвержены результаты всех видов деятельности любого организации. Поэтому правомочно говорить о многообразии рисков, возникающих в процессе работы по всем направлениям. Многогранность понятия "риск" обусловлена разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. Выявить все факторы достаточно сложно.

Во-первых, большинство рисков имеет как общие факторы, так и специфические.

Во-вторых, конкретный риск может иметь различные причины его возникновения в зависимости от вида деятельности организации.

Перейдем к объективной критике международного стандарта ISO 31000 "Риск-менеджмент".

Определение рисков, данных в стандарте ISO 31000, хорошо известно с прошлого века и возражений не вызывает, т.к. соответствует классической теории рисков. Деление рисков на внешние и внутренние риски вытекает из классической теории систем, из модели черного ящика. Стандарт ISO 31000 утверждает, что его нужно использовать для оценки рисков социально-экономических систем, и в частности, для риск анализа организаций.

Хорошо известно, что вот уже более 50 лет каждое предприятие сдает конкретную статистическую информацию, для формирования, как публичной отчетности, так и отчетности, необходимой для межотраслевого баланса (МОБ) и системы национальных счетов (СНС). Эта отчетность используется для построения интегрированных показателей уровней: регионов, отраслей, рынков, стран и, наконец, для программы межгосударственного сопоставления ООН. Данная программа МОБ, СНС действует с 70-х годов прошлого века. Сам стандарт ISO 31000 по замыслу разработчиков межгосударственной программы МОБ, СНС ООН должен был стать составным элементом программ ООН. Достаточно поднять отчет ООН (Будущее мировой экономики: Доклад группы экспертов ООН во главе с В.Леонтьевым. – М.: Междунар. Отношения. 1979.).

Внимательное прочтение сегодняшнего стандарта ISO 31000 показывает, что он не соответствует требованиям межгосударственной программы МОБ, СНС ООН 70-х годов прошлого века, и тем более не отвечает требованиям и вызовам современной экономики.

Очевидно, что стандарт должен предлагать исполнителям конкретную расчетную методику по оценке неопределенности, рисков уже сформированных и определенных социально-экономических факторов, в том числе и экологических показателей, которые также были разработаны группой экспертов ООН во главе с В.Леонтьевым. В стандарте перечисляется лишь малая часть этих социально-экономических, экологических факторов, но не даются конкретные рекомендации по их практическому расчету, моделированию и далее управлению рисками.

Стандарт ISO 31000 это пожелания, мнения, но не методика по управлению социально-экономическими, экологическими факторами и их рисками. В результате организации не могут принять правильные решения по управлению не только рисками, но и по управлению в целом, вытекающему в т.ч. и из рисков. Непонятно, как использовать стандарт ISO 31000 для сравнения организаций одной отрасли, рынка между собой, и как использовать стандарт ISO 31000 для оценки прямых и косвенно-латентных связей, их рисков в рамках стандарта МОБ и СНС в условиях декларируемой глобальной экономики. На основе стандарта МОБ можно и нужно использовать громадное количество значимых не виртуальных, а реальных показателей (см. статьи, монографии, учебные пособия авторов). Именно из МОБ любой страны вытекает динамика изменения всех агрегатов денежной массы, курсы национальных валют и др. и соответствующие им риски.

Поэтому не удивительно, что международные аналитические агентства с мировым именем не в состоянии проводить объективный содержательный (расчетный, модельный, статистический) анализ. Они предпочитают опираться на мнение экспертов с сомнительной репутацией. С одной стороны, из-за отсутствия методического базиса в стандарте ISO 31000, с другой стороны, из-за трудностей использования отчетов организаций по риск менеджменту, которые имеют чисто описательный, лингвистический характер. Сложно формализовать лингвистическую модель, особенно, если она не является моделью изначально.

Таким образом, стандарт ISO 31000 не может решить проблемы не только международных агентств, но и проблемы эффективного управления рисками: персонала, руководителей организаций, акционеров, инвесторов, фондовых, страховых, инвестиционных, трастовых компаний, банков, государственных служб и фондов, в частности, государственных пенсионных фондов.

Чтобы не быть голословными, рассмотрим один из миллионов ежегодных классических отчетов организаций по стандарту ISO 31000.

Рис. 4 Процесс риск анализа в рамках стандарта ISO 31000 (http://www.iso.org/iso/catalogue_detail.htm?csnumber=43170), а также методик COSO (http://www.coso.org/)

Например, как Stora Enso (список можно увеличить в миллионы раз) описывает процесс управления рисками в компании в своем ежегодном отчете в разделе "Risks and risk management", уточняя при этом, что процесс в основном исследует ISO 31000, но стандарт ISO 31000 используется в качестве входных данных [http://assets.storaenso.com/se/com/DownloadCenterDocuments/Stora_Enso_E_Financial_Report_2012.pdf стр. 28-32]

Компания Stora Enso дает схему (рис. 4 стр. 29) управления рисками в рамках стандарта ISO 31000, а также методик компании "The Committee of Sponsoring Organizations of the Treadway Commission" (COSO http://www.coso.org/).

И на стр. 28-32 публичного отчета Stora Enso приводится субъективный, лингвистический анализ рисков, напоминающий SWOT анализ середины прошлого века, когда экономические расчеты велись в основном на бухгалтерских счетах. Данные виды анализа, управление рисками, в т.ч. предлагаемые в методиках COSO, поверхностны и далеки от реальной экономики, и никак не связаны ни с теорией рисков, ни с системным анализом, которые в стандарте лишь декларируются.

Как видно из рис. 4 (см. стр. 29), в стандарте ISO 31000 и в методиках COSO нет ничего нового. Известно из отечественных и зарубежных учебников прошлого века, что управление состоит из трех векторов: анализа, планирования, контроля. В тоже время в стандарте ISO 31000 и в методиках COSO управление предлагается проводить в рамках методологических виртуальных, сомнительных подходов 19-20-ого века либеральных экономических школ в которых одни неизвестные определяют другими неизвестными.

В результате миллионы организаций во всем мире в т.ч. в России, СНГ затрачивают громадные ресурсы при проведении анализа рисков в рамках стандарта ISO 31000, а также методик COSO. В тоже время результат для принятия объективных, практических управленческих решений на всех иерархических уровнях управления отсутствует для всех заинтересованных сторон: для персонала, руководителей организаций, акционеров, инвесторов, фондовых, страховых, инвестиционных, трастовых компаний, банков, государственных служб и фондов, в частности, государственных, пенсионных фондов.

На основании выше изложенного авторы утверждают, что стандарт ISO 31000 в существующем виде должен быть пересмотрен, т.к. он отражает лишь общую весьма поверхностную постановку задачи без конкретных рекомендаций и требований, основанных на объективных расчетных методиках, опирающихся на объективную статистическую информацию.

По мнению авторов, необходимо разработать новый стандарт ISO 31000 в рамках динамической ноосферно-синергетической производственно-мотивационной концепции Самариной-Дорошко [1-10], ее нейронных моделей, пятиуровневой методики Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности для организаций различных отраслей, регионов, государств.

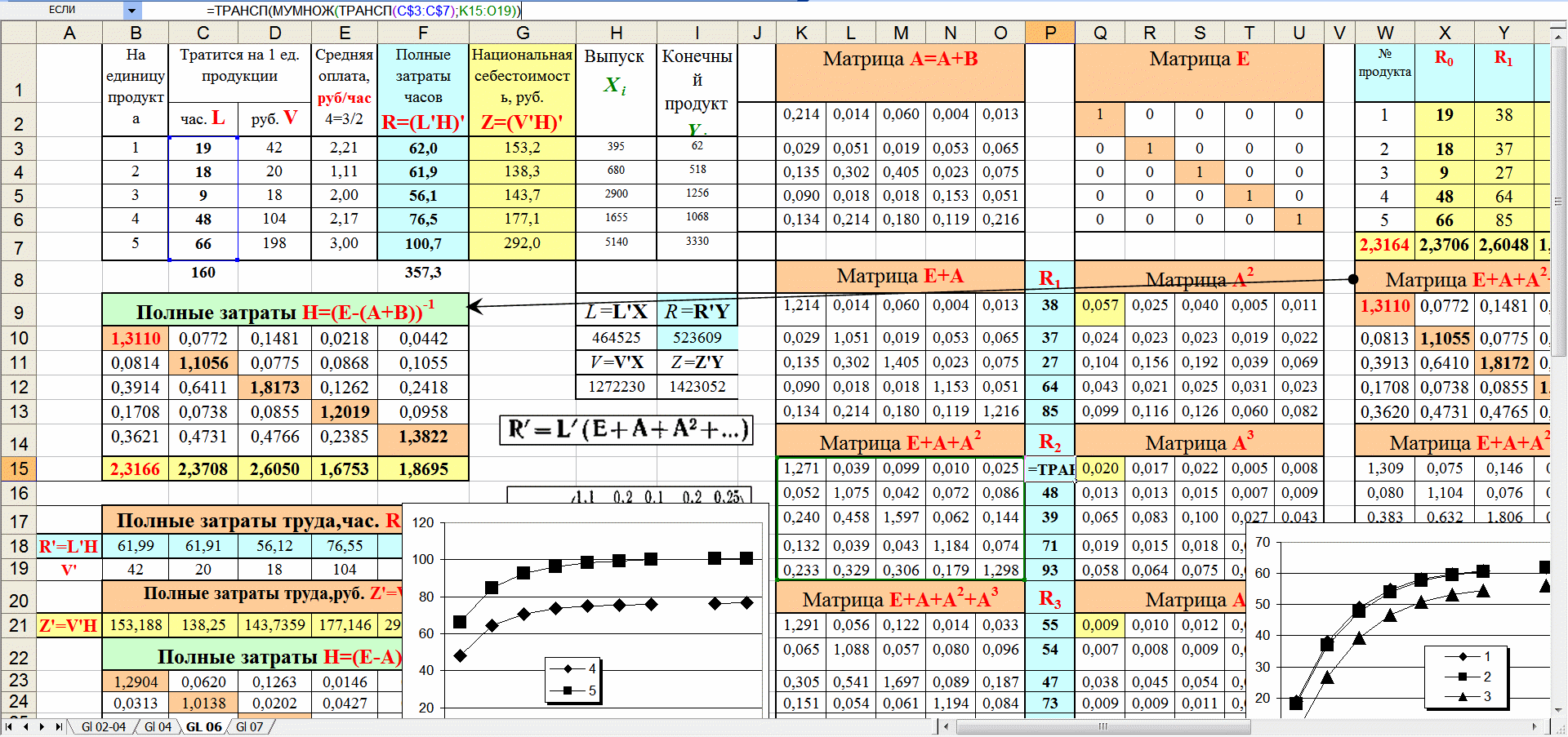

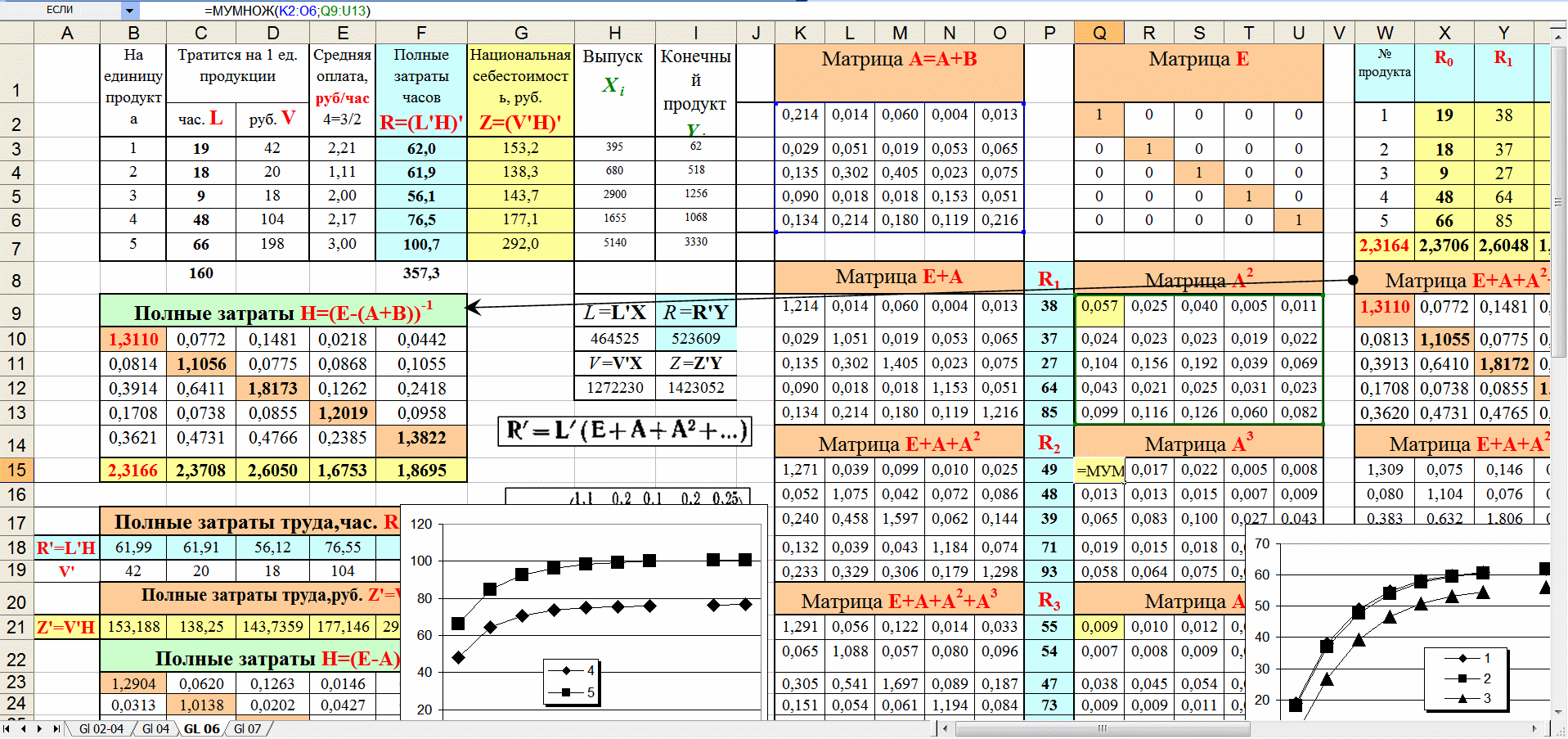

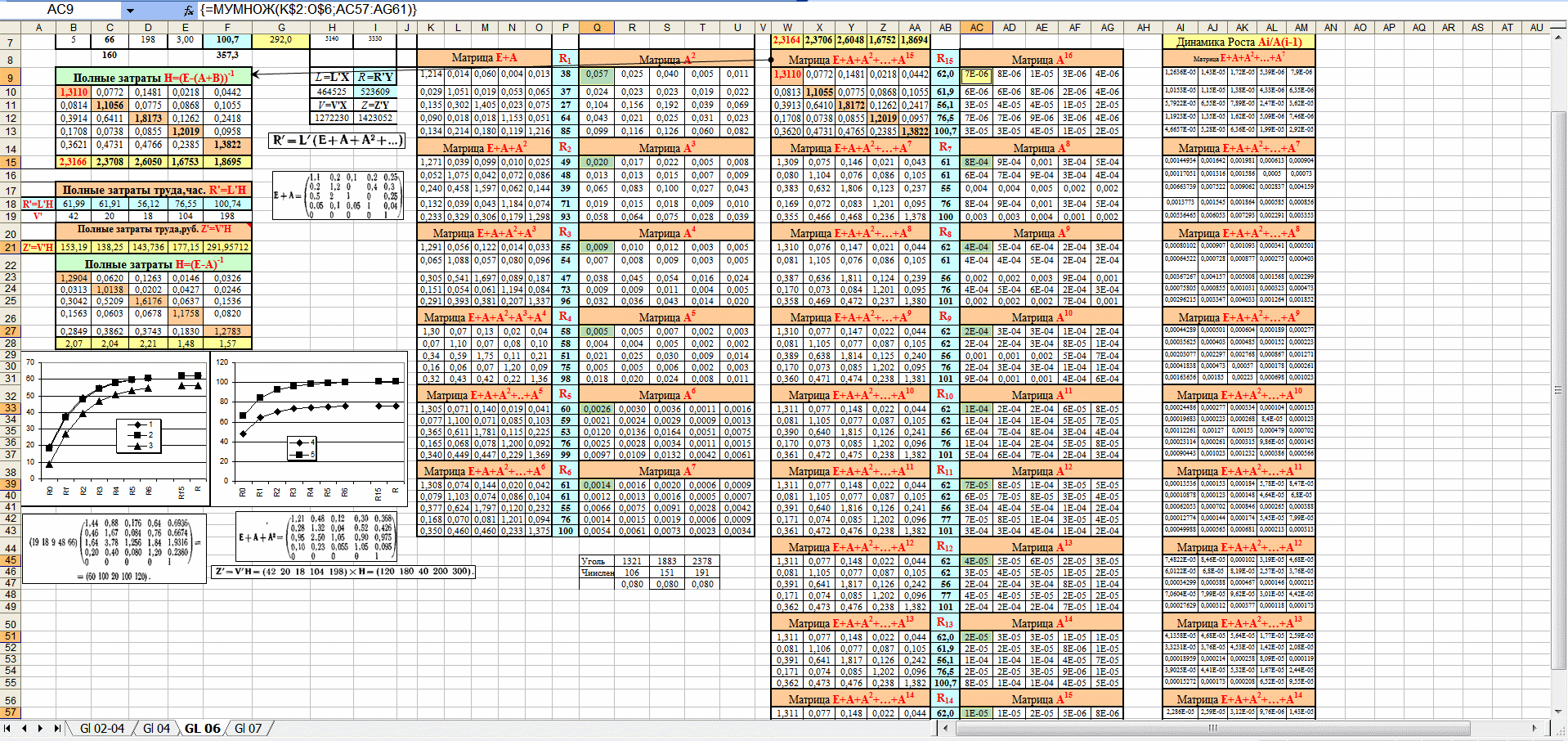

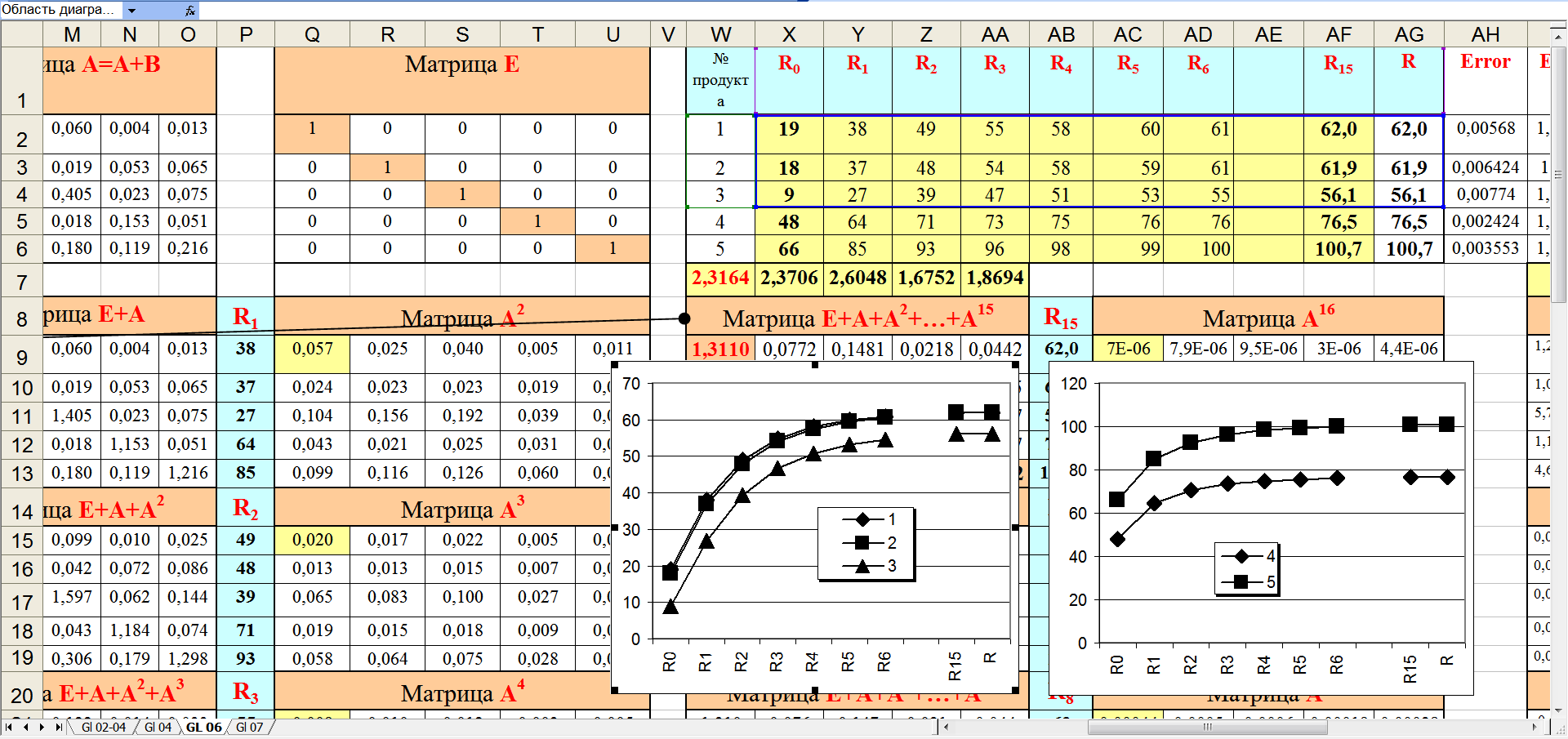

Рассмотрим основные моменты предлагаемой пятиуровневой методики Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности для организаций различных отраслей, регионов, государств.

Стандарт ISO 31000 должен быть расширен категориями рисков, коридоров управления, эффективности в понимании авторов.

Существует традиционная проблема эффективного управления любой организации по отношению к однородной конкурентной рыночной, отраслевой среде. Понятно, что эффективность можно рассматривать и через вероятностную категорию рисков, что вполне логично. Например, если наблюдается эффективное управление в той или иной организации по отношению к отрасли, рынку, то можно с высокой степенью вероятности утверждать, что риски в таких организациях минимальны. И наоборот, если наблюдается неэффективное управление в той или иной организации, то можно с высокой степенью вероятности утверждать, что риски в таких организациях максимальны.

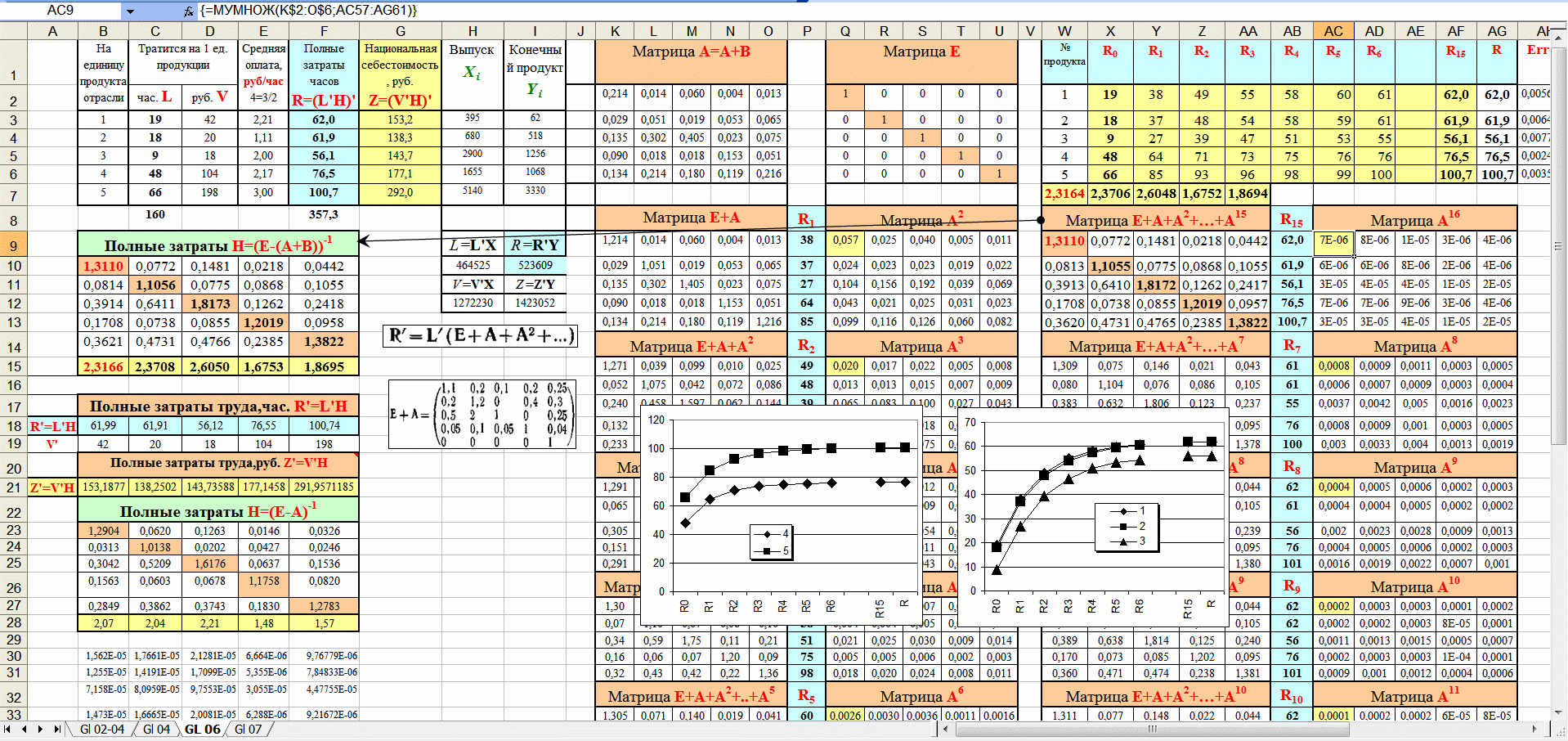

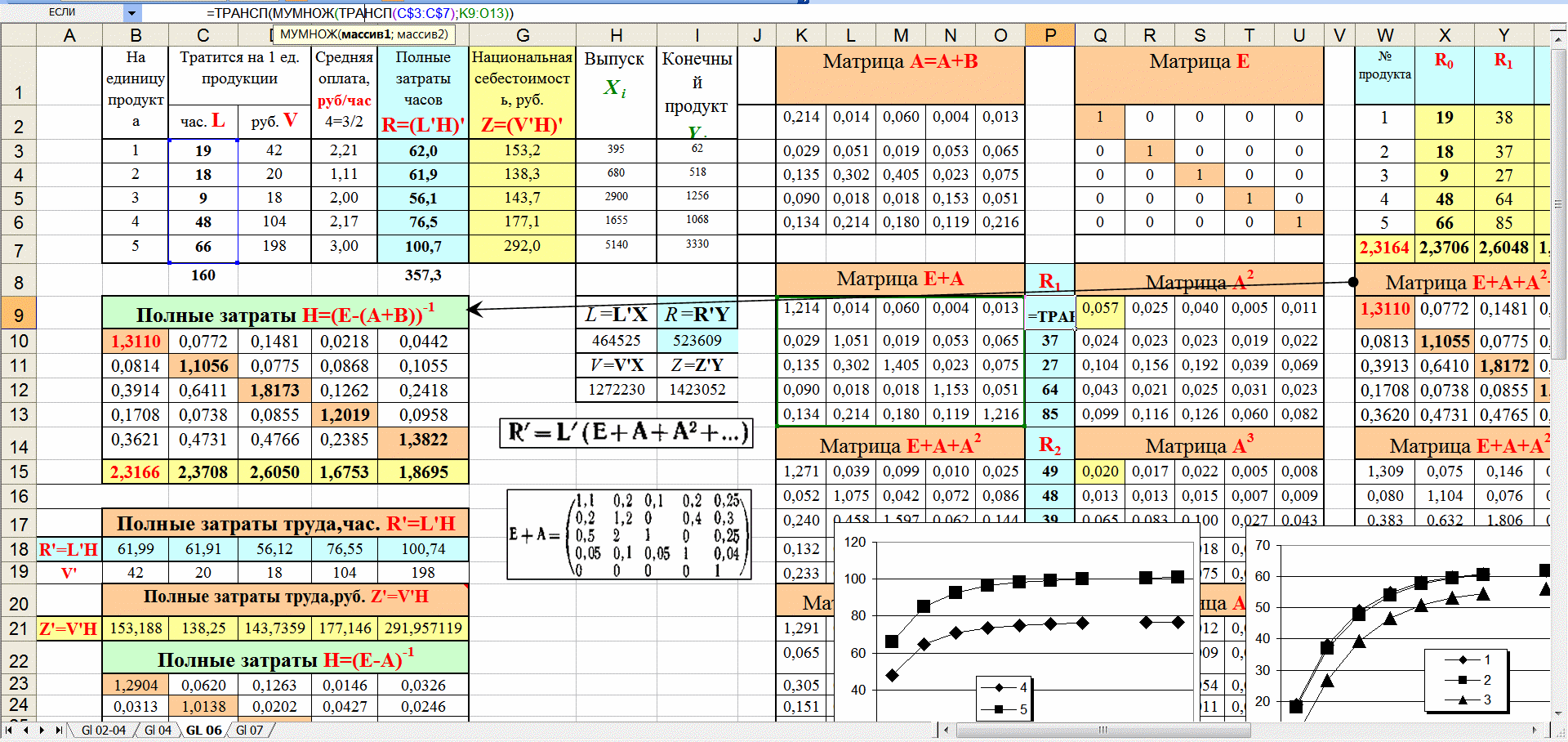

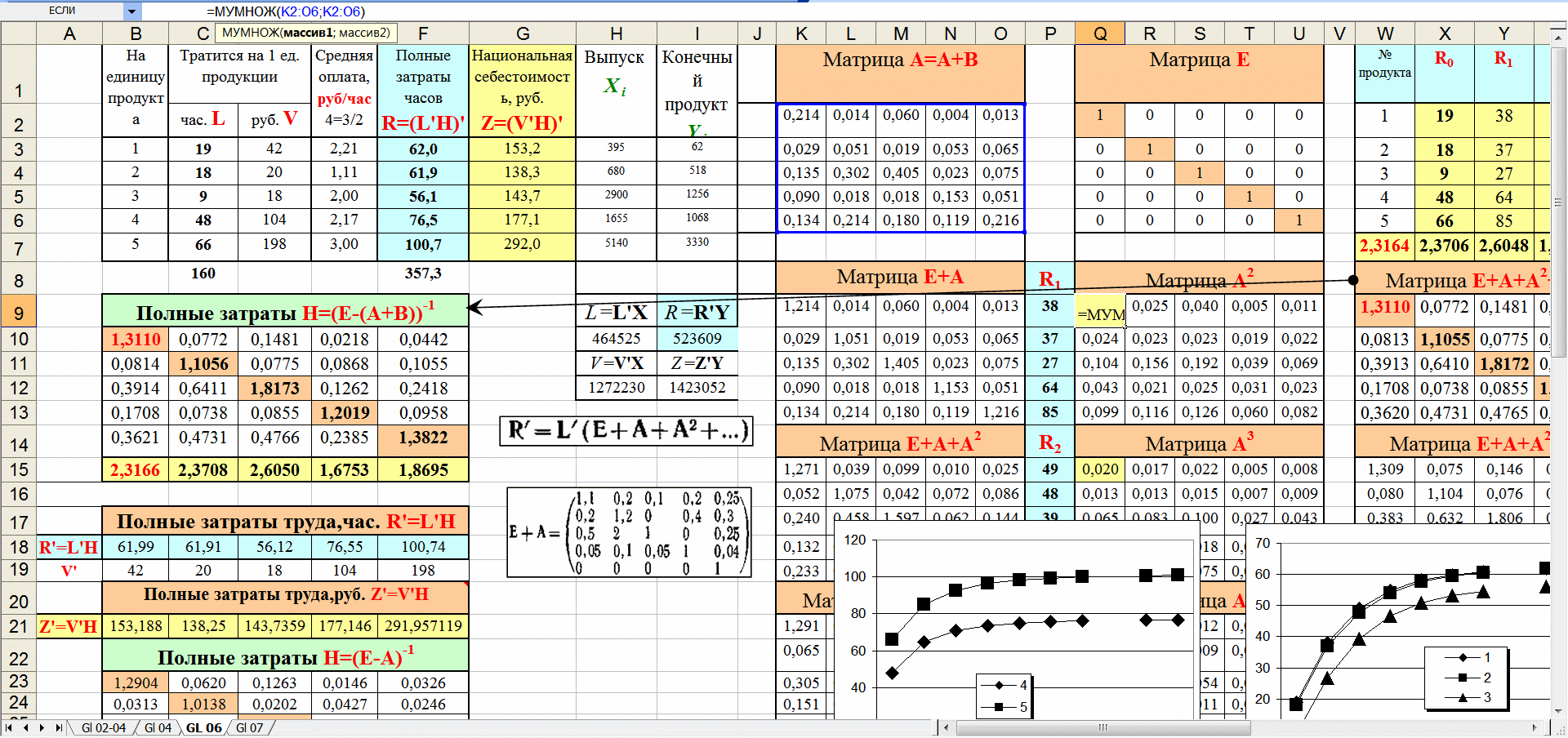

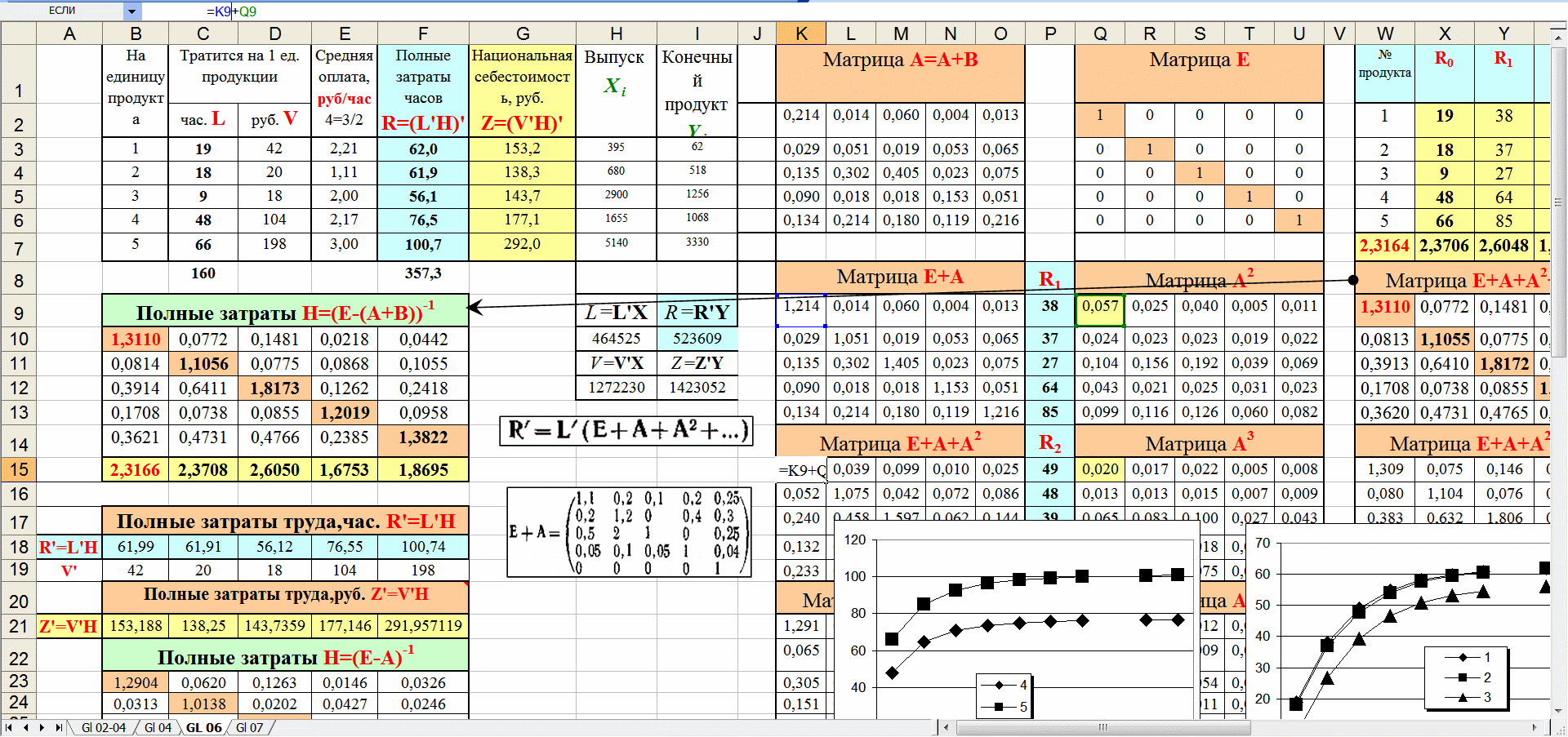

Под коридорами управления рисками понимается неопределенность, вариабельность тех или иных социально-экономических, экологических факторов. Величина вариабельности, разброса каждого фактора по отношению к среднеотраслевому, среднерыночному фактору как к норме, эталону формирует его риски, неопределенность. А масштаб риска, эффективность управления данным фактором для каждой организации будет индивидуален и будет определяться в этом сложившемся коридоре по каждому фактору. Этих факторов множество и они определены, в т.ч. количественно в методике Дорошко-Самариной. В методике авторов четко оговорено, какие факторы и сколько факторов нужно использовать для каждого уровня методики, т.е. определено их необходимое и достаточное количество.

Авторы предлагают другие концепции, механизмы, подходы, модели и понимание оценки рисков и их управление в рамках динамической ноосферно-синергетической производственно-мотивационной концепции Самариной-Дорошко [1-10], ее нейронных моделей, а не в рамках подходов прошлого 20-го века, реализованных в стандарте ISO 31000. В концепции Самариной-Дорошко внешние и внутренние риски рассматриваются через призму 5 векторов исследования рисков (динамический, ноосферно-экологический, бифуркационный, синергетический, производственно-мотивационный анализ рисков) на всех 7-ми иерархических уровнях управления рисками от рабочего места до межгосударственного уровня без исключения. Т.е. управление рисками организаций должно рассматриваться на всех уровнях управления. Данный подход требует рассматривать экономику как целостную систему, а не со стороны анализа собственной организации и отдельных уровней микро, мезо, макроэкономики. Но и этот сравнительный анализ отдельных уровней микро, мезо, макроэкономики организации при анализе рисков не проводится, т.к. это внятно не определено в международном стандарте ISO 31000, а также в методиках COSO.

На основании разработанной методики Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности, рейтингов организаций различных отраслей, регионов, государств в рамках динамической ноосферно-синергетической производственно-мотивационной концепции Самариной-Дорошко [1-10] для объективного риск анализа (управления рисками) необходимо:

Ввиду ограничения объема книги дальнейшее детальное описание, практическое применение методики Дорошко-Самариной количественной оценки рисков, моделей рейтингов, коридоров управления, эффективности организаций различных отраслей, регионов, государств в рамках динамической ноосферно-синергетической производственно-мотивационной концепции Самариной-Дорошко с учетом особенностей лесопромышленного комплекса дано в 3-м разделе предыдущей книги авторов, выполненном А. Николаевой.

По финансовой системе О.Чадаева, по строительному комплексу В.Чекирды.

По предприятиям электротехнической промышленности в 3-м разделе настоящей книги авторов, выполненном О. Айрапетовым.

Отметим важнейший момент для мировых рейтинговых агентств, разработчиков стандарта ISO 31000, что все перечисленные нами наши соавторы при исследовании предприятий своих отраслей проводили оценку рисков по 1-5 млн. факторов ежегодно на глубину от 30 лет. Поэтому у наших молодых коллег есть практические результаты, в т.ч. и по прогнозу мировых кризисов, а у рейтинговых агентств с мировым именем есть лишь иллюзии или откровенный обман инвесторов, акционеров, руководителей организаций, государственных чиновников, банков, страховых организаций, пенсионных фондов и т.д.

Разработчикам стандарта ISO 31000, экономистам ведущих рейтинговых агентств следует вспомнить мнение главного редактора ведущего американского журнала: "Унылая картина... Экономистам стало особенно ясно, насколько интеллектуально отстала их профессия" [Business Week. 1982. 18 Jan. P. 124.]. В исследованиях Американской экономической ассоциации выполненных в период (1972-1982 гг.), опубликованных в журнале American Economic Review отмечается, что реальных экономических работ, научных экономических работ - всего 2-4%. По мнению В.Леонтьева (1969-1982гг.): - "Не будучи с самого начала подчинены строгой дисциплине систематического сбора данных… экономисты приобрели почти непреодолимую склонность к дедуктивному анализу или дедуктивной аргументации… абсолютно произвольных предположений". Цитаты ведущих русских экономистов и их учеников можно продолжить…

В перечисленных выше материалах признается, что западное либеральное экономическое образование напоминает конвейер по производству дураков, а не экономистов (точнее конвейер по промывке "мозгов" — система управления массовым сознанием). Этот конвейер скоро отметит свой столетний юбилей.

В заключении отметим, что деловая игра по обучению руководителей всех иерархических уровней организации любых отраслей экономики методике Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности организаций различных отраслей, регионов, государств в рамках динамической ноосферно-синергетической производственно-мотивационной концепции Самариной-Дорошко приведена в параграфе 2.5, написанным М. Новик.

Ноосфера (от греч. nóos — разум и сфера), сфера взаимодействия природы и общества, в пределах которой разумная человеческая деятельность становится главным, определяющим фактором развития (для обозначения этой сферы употребляют также сходные термины: техносфера, антропосфера, социосфера). Понятие ноосферы как облекающей земной шар идеальной, "мыслящей" оболочки, формирование которой связано с возникновением и развитием человеческого сознания, ввели в начале 20-го века П. Тейяр де Шарден и Э. Леруа.

В. И. Вернадский внёс в термин материалистическое содержание: Ноосфера — новая, высшая стадия биосферы, связанная с возникновением и развитием в ней человечества, которое, познавая законы природы и совершенствуя технику, становится крупнейшей силой, сопоставимой по масштабам с геологическими законами, и начинает оказывать определяющее влияние на ход процессов в охваченной его воздействием сфере Земли (впоследствии и в околоземном пространстве), глубоко изменяя её своим трудом. Становление и развитие человечества как новой преобразующей природу силы выразилось в возникновении новых форм обмена веществом и энергией между обществом и природой, во всё возрастающем биогеохимическом и ином воздействии человека на биосферу.

Зародившись на планете, ноосфера имеет тенденцию к постоянному расширению, превращаясь, т.о., в особый структурный элемент космоса, выделяемый по социальному охвату природы. В понятии ноосфера подчёркивается необходимость разумной (т. е. отвечающей потребностям развивающегося человечества) организации взаимодействия общества и природы в противоположность стихийному, хищническому отношению к ней, приводящему к ухудшению окружающей среды.

В понимании авторов ноосфера – это гармоничное развитие биосферы, социально-экономической сферы и техносферы. Под гармоничным развитием ноосферы авторы понимают устремление биосферы, социально-экономической сферы и техносферы в единую точку, в результате чего получается единая сфера – ноосфера. К сожалению, в настоящее время эти три сферы из-за центробежных рыночных сил формируют лишь малую область ноосферы, в которой пересекаются исходные три сферы. Поэтому авторы считают, что ноосферная экономика, как одна из сложных подсистем ноосферы должна выполнять координирующую роль по центростремительному объединению трех сфер, а не центробежному рыночному хищническому разъединению, а значит, уничтожению этих трех сфер и человечества в целом. Ноосферная экономика, солнечная экономика авторов описана также в статьях, монографиях, учебных пособиях авторов, начиная с 1995 г.

Авторы на основе расчетов доказывают, что экология, ноосфера способны приносить и генерировать не просто деньги, большие деньги, а очень большие деньги.

На Конференции в Рио-де-Жанейро (1992г.) была утверждена и в Йоханнесбурге (2002г.) получила дальнейшее развитие концепция ноосферного устойчивого развития цивилизации. Россия официально подтвердила приверженность новому курсу развития Указом Президента № 440 от 01.04.96г. "О концепции устойчивого развития России": политика в области экономики, финансов, энергетики, сельского хозяйства, строительства, транспорта, торговли и других областей должна формироваться с обязательным учетом ноосферного устойчивого развития.

В процессе работы над проблемами производственно-мотивационной концепции авторы пришли к пониманию и осознанию, что на современном этапе развития общества нельзя строить экономику без ноосферного подхода В.Вернадского. Это инициировало экономические исследования авторов в области производственно-мотивационной концепции, которая в результате была уточнена ноосферными трансформациями.

Понятие "устойчивое развитие" возникло тогда, когда человечество после длительного, в целом бесконфликтного с природой развития пришло в XX в. к столкновению с биосферой, что привело к быстрым глобальным изменениям во всех средах и практическому прекращению восстановления возобновимых ресурсов (воздуха, воды, почв, растительного и животного мира) в прежнем виде. Стал необходим пересмотр стратегии развития цивилизации.

Еще с середины 1970-х годов широко использовалось понятие "развитие без разрушения" (development without destruction); в дальнейшем понятие экоразвития (ecodevelopment) как экологически приемлемого развития, т.е. ориентированного на минимизацию негативного воздействия на окружающую среду (Будущее мировой экономики: Доклад группы экспертов ООН во главе с В.Леонтьевым. – М.: Междунар. Отношения. 1979.).

Для наименования новой стратегии развития цивилизации был использован английский термин "sustainable development", который кроме смысла "устойчивое развитие" имеет и иные значения: долгое, непрерывное, длительное, поддерживающее развитие. Чаще всего на английском языке этот термин толкуется как развитие, которое может поддерживаться неопределенно долго. Поэтому, возможно, перевод "постоянно поддерживаемое развитие" либо "сбалансированное развитие" более точен.

Само понятие "устойчивое развитие" является парадоксальным и многозначным.

Так H.Моисеев считает "…Не вдаваясь в детали, объясняющие, почему термин "устойчивое развитие" бессмыслен с научной точки зрения, скажу только, что понятие о развитии - антипод понятиям об устойчивости и стабильности. Устойчивого развития просто не может быть. Если есть развитие, то стабильности уже нет".

По мнению авторов, английский термин "sustainable development" более корректно перевести как "жизнеспособное развитие". Т.к. у человечества нет других альтернатив – или жить, или умереть как биологическому виду.

Сегодняшний системный кризис мировой экономики, ее рыночных форм породил проблему выживания для всего человечества, как подчеркивают материалы конференции Рио-92.

В материалах Рио-92 говорится не просто о системном кризисе рыночной экономики, ее тупиковом развитии, там говорится о катастрофе, полном уничтожении человека как биологического вида.

Как отметил вице-президент США Гор, эта катастрофа порождается рыночной экономикой и глобализацией.

В научной литературе предпринимаются попытки установления связи устойчивого развития и становления ноосферы, как первоосновы устойчивого развития. Ноосфера — это зрелый этап перехода к устойчивому развитию, желаемое будущее состояние общества, когда обеспечивается эколого-допустимое воздействие человека на природу.

Практически авторы большинства работ приближаются к необходимости рассмотрения развития, жизни человечества в рамках ноосферной концепции устойчивого развития.

Обычно в работах по экологии, глобальной динамике часто упоминают пророческие слова В.И. Вернадского о том, что человек стал силой геологического масштаба и с неизбежностью должен взять на себя ответственность за дальнейшее развитие биосферы. Однако количественная характеристика интенсивности воздействия человечества на биосферу и реакции биосферы, поиск адекватных индикаторов в большой степени является открытой задачей.

Вот почему ноосферная концепция устойчивого развития требует пересмотра существующих научных подходов. Далее авторами будут построены модели в разных интервалах времени. И будет доказано, что традиционный классический подход без учета динамики техносферы, биосферы и социальной сферы не обеспечивает построения устойчивых моделей любых видов, экономик любых стран.

Когда авторы говорили о моделировании нормального распределения (см. проблемы всеобщего среднего в экономике) и рассматривали его во времени, как это было описано в классических работах, то на самом деле разбирали величину функции распределения рисков не во времени, а в различных фазовых пространствах факторов, проявляющихся, работающих в тех или иных интервалах времени.

Таким образом, исследователи заведомо загоняют себя в тупик классических ограничений и подходов, когда вводят переменную времени, а не фазовое пространство факторов. Ноосферная концепция устойчивого развития требует изменения мировоззренческого подхода по отношению к объектам и их рискам, которые авторы обеспечивают необходимым объемом моделей динамической ноосферно-синергетической производственно-мотивационной концепции.

Выше описанные проблемы, высокая динамика социально-экономических процессов и послужили основой для формирования новых научных направлений в исследовании экономики всех уровней как целостной системы ноосферной, солнечной экономики.

В 70-х годах появились модели мировой динамики P. Медоуза (1972), Дж. Форрестера (1978), второй доклад римского клуба - работа M. Месаровича и E. Пестеля (Mesarovic, 1974), Н.Моисеева.

Модели сыграли важную роль в осознании того, что предшествующая траектория рыночного расширенного воспроизводства, "все более полного удовлетворения растущих потребностей" зашла в тупик.

Другой класс моделей связан с технологической политикой национального уровня, с изменением структурной политики. Решения в этой сфере основывается на моделях типа "управление ресурсами". При этом управлять приходится не только финансовыми потоками и материальными ресурсами, но и связанными с ними рисками.

Авторы требуют полного пересмотра стандарта ISO 31000 "Риск менеджмент", и предлагают конкретные методики для наполнения стандарта реальными, расчетными моделями рисков, в т.ч. динамическим бифуркационным анализом рисков, а не лингвистическими, описательными моделями середины прошлого века.

В Декларации первой конференции ООН об окружающей среде (Стокгольм, 1972) также была намечена связь экономического и социального развития с проблемами окружающей среды. В подобное понимание развития важный вклад внесли научные доклады Римского клуба, особенно доклад "Пределы роста" (1972), в которых формулировались идеи перехода цивилизации от экспоненциального экономического роста к состоянию "глобального динамического равновесия", от количественного к "органическому" (качественному) росту и "новому мировому экономическому порядку" [http://www.clubofrome.org/].

Эти классические декларации псевдонаучных кругов привели к полному банкротству не только экономики развитых стран, но и к краху либеральных и неолиберальных идей.

По существу, цивилизация должна иметь дело с новой идеологией, новой экономикой, новой наукой. Научной основой для такого взгляда являются результаты нелинейной динамики и синергетики в моделировании и прогнозе экономики. Кроме того, нелинейная динамика предлагает междисциплинарный набор понятий, концепций, образов.

Специалисты РАН считают, что есть общая проблема, с которой современная наука справляется неудовлетворительно. За небольшим исключением она анализирует, отслеживает, предсказывает уже известные угрозы. Однако свойства мира меняются, и человечество ждут новые риски. Иначе говоря, надо учиться не только методом проб и ошибок, но и совершенствовать свой "здравый смысл", свои системы прогноза и анализа. Именно это сейчас требуется от теорий риска, безопасности, от математического моделирования в данной области и, что особо важно, необходим пересмотр основ классической математики и экономики.

Авторы в своих работах доказывают, что правильное применение всех известных методов математики, объективных экономических законов, а также концепции, методик, моделей авторов позволяет устойчиво прогнозировать все мировые экономические и финансовые кризисы, а также давать устойчивые прогнозы по солнечной активности, а также прогнозировать конфликты, локальные войны и революции-перевороты. Ноосферная экономика, солнечная экономика авторов описана также в статьях, монографиях, учебных пособиях авторов, начиная с 1995 г.

Рыночная экономика всегда считалась панацеей выживания человечества. Многие страны мира стремятся к ее построению и достижению ее вершин. Но нельзя не согласиться, что рыночная экономика таит в себе больше вопросов, чем ответов [http://www.clubofrome.org/].

Рынок в современном виде не избавляет, а усугубляет тенденции неустойчивости развития человека и общества, которые опасно проявляются в наши дни.

Выживание человека и общества зависит вовсе не от неограниченного потребления природных ресурсов, а от способности человечества формировать принципы и оценки собственной деятельности и полностью отражать в них принципы деятельности объективного мира. Но теория экономики и политология, существование которых измеряется тысячелетиями, исторически исходят из того, что жизнедеятельность человека и общества протекает и подчиняется законам закрытой экономической модели, эффекты и эффективность которой формируются изолированно от окружающей открытой природной среды. Такие допущения вырастили и привнесли в жизнь человечества монстра — проблему неустойчивого развития, которую нельзя преодолеть либеральными, неолиберальными концепциями деятельности человека и общества.

Современная экономика, по Б.Прыкину, усиленно толкает человека на разрушение природных ресурсов, а экология лишена саморегулирующих рычагов и механизмов, которые позволяют возвращать хотя бы толику на восстановление деятельности природы.

В концепции РФ, утвержденной указом Президента № 440 от 01.04.96г., "О концепции устойчивого развития России" под устойчивым развитием подразумевается "стабильное социально-экономическое развитие, не разрушающее своей природной основы". Далее оно конкретизируется: "Улучшение качества жизни людей должно обеспечиваться в тех пределах хозяйственной емкости биосферы, превышение которых приводит к разрушению естественного биотического механизма регуляции окружающей среды и ее глобальным изменениям".

В концепции РФ речь идет о формировании в будущем социоприродной системы, способной разрешить совокупность противоречий, которые проявляются в наше время. Среди них противоречие между природой и обществом, экологией и экономикой, развитыми и развивающимися странами, глобальными требованиями перехода и национальными интересами, настоящим и будущими поколениями, богатыми и бедными, уже существующими потребностями людей и разумными потребностями и т.д.

В рамках концепции РФ, РАН биосферно-экологический подход к развитию должен заменить ныне практикуемый утилитарно-ресурсный управленческий подход, ведущий к разрушению планетарной экологической ниши человека. Вместо вытекающего из стратегии экономического роста разрушения окружающей среды и уничтожения других форм жизни должна быть принята стратегия совместного выживания и сохранения человечества и естественной биоты, цивилизации и биосферы. Это не просто социально-экономический управленческий подход, а подход более широкий и содержательный - социоприродный. При внесении же в него соответствующей прогностическо-целевой ориентации на созидание сферы разума он превращается в системный подход более высокого уровня — в ноосферно-футурологический подход. Устойчивое развитие требует кардинального изменения мировоззрения, приоритетов, ценностей, этических и других норм и форм рациональности. Именно на пути ноосферного способа разрешения этих противоречий и должна сформироваться новая форма развития, которую именуют устойчивым развитием.

По мнению специалистов РАН, необходима тотальная экологизация всех видов хозяйственной и иной деятельности.

Для перехода к устойчивому развитию необходимы управленческие решения и действия, которые должны опережающе приниматься в условиях риска и неопределенности. Управление должно исходить из декларируемого в Рио-де-Жанейро принципа упреждения (предосторожности).

Необходимо совершенствовать системы управления в экономике, так как она обладает инвестиционными ресурсами, которым необходимо придать экологический вектор развития. Как отмечают авторы, он полностью отсутствует во всех отраслях экономики. В этом случае исключается тупиковый путь развития, предполагающий сохранение традиционной экономики на существующем уровне и дальнейшее ноосферное развитие экономики. В этом случае не решаются проблемы устойчивого развития, а, наоборот, ухудшаются, так как продолжается практика традиционного интенсивного инвестирования экологически грязных производств.

По нашему мнению, изменение системы управления и введение принципа ноосферных оценок экономики, позволит не только не увеличивать общий объем капиталовложений, благодаря снижению рисков, а, наоборот, оставить и даже возможно сократить в размерах традиционное инвестирование. Это позволит дополнительные инвестиции направить в человеческий капитал, стимулируя его ноосферное образование. Таким образом, актуальностью является формирование и изменение вектора традиционного инвестирования в направлении ноосферного подхода.

Предлагаемый Рюминой и другими авторами подход по увеличению налогов на экологию только на первый взгляд кажется правильным, но очевидно, что он будет приводить к дальнейшему росту налогов, что неизбежно породит сворачивание промышленного производства и всех рынков. В этих условиях проблема не только не решается, а еще более обостряется, т.к. известно, что увеличение налоговых сборов на 1% приводит к сокращению ВВП в развитых странах в 1,5-2% (см. расчеты МОБ США авторов). Такой подход плох не только для развитых стран, но и для экономики РФ.

Авторы требуют пересмотра традиционного понимания экономической эффективности — ею нередко приходится жертвовать, особенно при решении проблем выживания и при анализе долгосрочных аспектов развития. По нашему мнению, это определение следует уточнить, 146 странами признано, что существующая рыночная экономика продемонстрировала полную свою неэффективность, как следствие о жертвах "… традиционного понимания экономической эффективности…" говорить не приходится. Ноосферная концепция требует учитывать интегрированное, оптимальное, гармоничное развитие всех трех сфер: био, техно и соцсферы, но не наоборот. При этом с высокой долей вероятности можно утверждать, что форма проявления данных функциональных зависимостей "… экономической эффективности…" будет иметь ярко выраженную нелинейную динамическую вероятностную зависимость.

В середине 20-го века были сделаны значительные успехи в области математики, появилось новое направление в области нечетких (размытых) множеств и дальнейшее его развитие уточнения синергетических трансформаций. Это инициировало экономические исследования авторов в области динамической ноосферной производственно-мотивационной концепции, которая в результате была расширена синергетическими трансформациями.

1963 год ознаменовался событиями, которые явились знаковыми в становлении новой науки, названной впоследствии синергетикой. В этом году фантаст Р.Брэдбери опубликовал рассказ "И грянул гром", в котором сформулировал идею динамического хаоса:

Малые причины могут иметь большие следствия.

Герой рассказа отправился в прошлое на машине времени. Там в глубине веков он раздавил бабочку. Вернувшись назад, он попал совсем в другой мир. "Она упала на пол — изящное маленькое создание, способное нарушить равновесие, повалились маленькие костяшки домино.. большие костяшки.. огромные костяшки, соединенные цепью неисчислимых лет, составляющих Время.. Не может быть, чтобы она что-то изменила. Мертвая бабочка — и такие последствия? Невозможно!" Такое свойство назвали чувствительностью к начальным данным.

В том же году метеоролог Э. Лоренц предложил модель конвекции воздуха, описанную системой классических дифференциальных уравнений. Просчитав ее на компьютере, Лоренц столкнулся с неожиданным результатом. Лоренц захотел перепроверить результат, полученный на компьютере ранее.

Задав начальные данные с точностью до тысячных (до этого программе задавалась точность до шести значащих цифр), он получил результат, значительно отличающийся от предыдущего.

Как и в рассказе Брэдбери, трудно было предположить, что такая незначительная неточность могла привести к такому большому расхождению результатов. Заслуга Лоренца в том, что он увидел в данном расхождении не ошибку, а серьезный научный факт. Позже он был сформулирован как явление динамического хаоса. Важнейшим результатом исследования динамического хаоса явилось установление конечного горизонта прогноза.

Оказалось, что ученые не могут дать "долгосрочный прогноз" поведения огромного количества сравнительно простых систем. Формально они являются детерминированными, т.е. точно зная текущее состояние систем, можно установить, что произойдет с ними в далеком будущем. В то же время сколь угодно малая неточность в определении начального состояния системы нарастает со временем, и с некоторого времени теряется возможность что-либо предсказывать. Такое поведение характерно для многих объектов, которые изучает традиционная экономика.

С этого времени в основном в естественных науках стал накапливаться материал, подтверждающий справедливость приведенных утверждений. Динамический хаос (синергетика) был обнаружен в системах самой различной природы.

В конце 1980-х гг. ученые начинают обсуждать возможность применения теории хаоса в социальных науках.

В экономике методы синергетики оказались востребованными несколькими годами раньше, чем в других социальных науках.

Первые работы шли по пути перевода новых математических понятий и терминов на диалекты социальных наук. Во многом результаты этого направления опирались на знаменитые труды И.Пригожина и его школы.

Авторы со многими предыдущими утверждениями согласны лишь частично.

При построении экономических моделей чувствительность к начальным данным является важнейшим моментом. Поэтому в моделях, программном обеспечении авторов используется расширенное представление констант, переменных и всего многообразия экономических функционалов.

Авторы в своих работах доказывают, что правильное применение всех известных методов математики, объективных экономических законов, а также концепции, методик, моделей авторов позволяет устойчиво прогнозировать все мировые экономические и финансовые кризисы, а также давать устойчивые прогнозы по солнечной активности, а также прогнозировать конфликты, локальные войны и революции-перевороты. Ноосферная экономика, солнечная экономика авторов описана также в статьях, монографиях, учебных пособиях авторов, начиная с 1995 г.

Известно, что управление в иерархических моделях, даже расширенных классической системой обратных связей, не обеспечивает эффективность оценок. Т.к. по мере углубления или перехода на новый, другой уровень иерархии связи и полученные функциональные зависимости несут в себе все возрастающие смещения (ошибки).

Данная проблема еще более усложняется, если учесть, что формируемая система функционалов на каждом уровне иерархии значительно зависит от начальных и граничных условий, порождаемых каждым из уровней. Это вытекает из логики ноосферной экономики и концепции авторов, требующей рассматривать экономику как целостную систему, а не ее отдельные уровни макро, мезо, микро, как это было принято в прошлом 20-ом веке благодаря работам основателей классической и неоклассической экономики. Экономические результаты неоклассического подхода наглядно проявляются в сегодняшних системах управления государством, регионами, отраслями, организациями, подразделениями и собственно рабочими местами персонала.

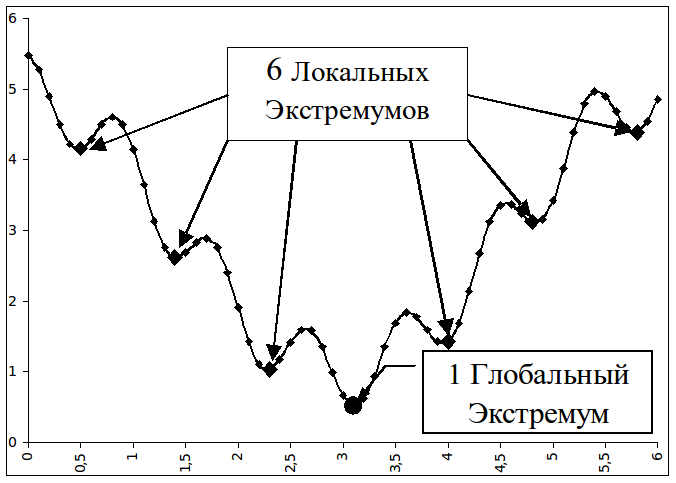

Рассмотрим это на примере классической задачи оптимизации каждого иерархического уровня. Понятно, что любое оптимальное решение может быть найдено, если корректно заданы начальные и граничные условия. Напомним, что в реальной экономике эти условия также являются функционалами, которые формируются как верхними, так и нижними иерархическими уровнями. В результате мы имеем каноническую проблему поиска глобального экстремума зачастую нелинейных функционалов в поле множества локальных экстремумов (см. рис. 5).

Рис.

5 Каноническая

проблема поиска глобального экстремума.

Упрощенное представление – реальные

расчеты авторов показывают тысячекратные

разрывы локальных и глобального

экстремумов

Практически в этих обстоятельствах такая задача с трудом решаема даже в настоящее время, несмотря на высокий уровень компьютеризации современного общества. В результате на всех этапах управления, от анализа до планирования даже при условии, что экстремум найден (вопрос какой глобальный или локальный?!), высока вероятность того, что исследователь, управленец некорректно учел функционалы начальных и граничных условий. В итоге он сталкивается с классической поговоркой системных аналитиков: "Если на вход совершенной системы подать мусор, то на выходе будет получен высоко оптимизированный мусор". С данными проблемами общество столкнулось еще в середине 20-го века.

В предыдущих книгах, исследованиях при построении среднеотраслевых эталонных моделей различных отраслей авторы сознательно допускали ошибки. Строилась усредненная модель между средне плохими организациями, средне хорошими организациями в условиях депрессивной экономики. В результате, полученная средняя модель была далека от эффективной. Если сравнить российские показатели организаций с американскими организациями, эта ошибка многократно возрастет. Это понимание и расчеты позволили авторам доказать всю несостоятельность всеобщего усреднения, и необходимость введения в авторскую концепцию и модели синергетического подхода, и теории размытых множеств.

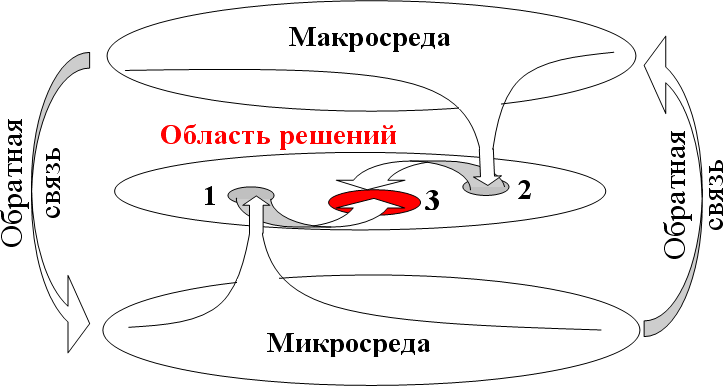

Чтобы осмыслить всю сложность описанных выше проблем, рассмотрим интерпретацию, представленную на рис. 6 в виде графического образа. Графический образ системы увязывает вертикальные и горизонтальные связи микро, мезо и макро среды организации (отрасли). По мнению ведущих специалистов в области экономики, необходимо разработать методологию, с одной стороны, передающую не только традиционные горизонтальные уровни, но и их вертикальные срезы, а с другой, отражающую целостно, системно их взаимодействие. В итоге можно получить единую динамическую эталонную систему нелинейного (зачастую существенного) взаимодействия этих двух системных срезов как единого целого.

Опыт практической работы авторов по эталонному тестированию отраслей РФ, США и организаций показал, что при планировании большинство организаций используют принцип "от достигнутого" уровня. Использовались Internet базы ФКЦБ РФ, SEC USA, BEA DOC USA. На этот недостаток неоднократно обращали внимание ведущие экономисты. Необходимость эталонного тестирования ими осознавалась, но методические подходы не были разработаны. В связи с этим ограничением из всего многообразия пространства решения, представленного на рисунке 6 мини поверхностями 1, 2, 3, организации формируют зону "оптимального решения", условно отраженную поверхностью "Область решений".

Исследования авторов различных отраслевых моделей из всего многообразия решений лежат в том же пространстве решений 1, 2, 3. В итоге формируется своя оптимальная зона – поверхность 3, которая также будет с высокой долей вероятности далекой от совершенства. Как правило, эти две поверхности оптимальных решений отражают видение эффективности управления со стороны макро, мезо и микро среды. В результате модели макро, мезо и микро среды имеют смещения по оценке оптимальных решений, что наглядно видно на рис. 6

Рис.

6 Зрительный

образ n-мерного иерархического критерия

Самариной

Понятно, что сторонники микроэкономики искренне убеждены, что определенная ими поверхность 1, это не локальный, а глобальный экстремум. Как ни парадоксально, приверженцы макроэкономики уверены, что глобальный экстремум расположен на поверхности 2. При этом ни одна из сторон не собирается уступать, ведь тогда они вынуждены будут признать ошибочность своих "классических" подходов. Последствия для современной экономики, науки, согласно мнению нобелевских лауреатов Edward C. Prescott и Finn Е. Kydland, будут тяжелыми: "…к сожалению, динамическая экономика трудна для новичков, чтобы учиться …"

В результате пропасть "…между исследованиями и обучением экономистов…" будет все более внушительной. Академики РАН В.Маевский и В.Макаров правы: "…в условиях третьей промышленной революции неизбежно будет усиливаться разрыв объективной реальности и детерминированной традиционной экономики".

Авторы считают, что цель управления и моделирования заключается в том, чтобы с помощью обратных связей, показанных на рис. 6, осуществить стягивание, корректировку начальных, граничных условий, что, в свою очередь, вызывает эконометрическое изменение модели в целом. Зоны 1 и 2 будут стягиваться в зону 3, в которой учитываются требования микросреды организаций по оптимальному управлению персоналом и обеспечению его соответствующими технологиями и капиталом с учетом запросов макро, мезо среды организаций. В тоже время, учитывая, что модели макро, мезо среды отражают средние тенденции в отрасли, а организация может по своим показателям превосходить эти данные, то в этом случае модели макро, мезо среды корректируется в пользу моделей микросреды. Т.к. на самом деле оптимальная зона находится не в точке 3 или 2, а в точке 1, при условии, что организация по всем показателям превосходит среднеотраслевые данные. Если же организация явно отстает от средних показателей своих конкурентов, то можно с уверенностью сказать, что зона оптимума находится не в точке 1 и 3, а в точке 2, и всем подразделениям организации следует пересмотреть свои плановые показатели и оценку своей деятельности. Если же организация по ряду показателей лучше среднеотраслевых, а по ряду хуже, то в этом случае производится подгонка и макро, и микро моделей. Тогда зона 1 и зона 2 должны быть стянуты в зону 3. Данный процесс итерационен и каждое из изменений по любому количеству факторов (в исследованиях авторов около 30-50 млн. показателей по каждой отрасли) может осуществляться автоматически с помощью модифицированного авторами метода Монте-Карло.

Следует также обратить внимание еще на один, по нашему мнению, немаловажный момент. Любой итерационный процесс в условиях отсутствия максимальной независимости каждого из иерархических уровней модели может с высоким уровнем вероятности порождать "несходимость" решений вплоть до выхода из области решений. Поэтому на этапе постановки задачи для построения динамических ноосферно-синергетических производственно-мотивационных моделей управления необходимо в рамках принципа независимости сформировать устойчивые иерархические уровни, сохраняя гомоморфизм модели в целом. Данный подход построения устойчивых иерархических уровней не прихоть. Опыт авторов показывает, что зачастую исследователь сталкивается с неожиданностями вроде бы на "ровном" месте. Так, в частности, при анализе результатов научно-исследовательской работы специалистов бюро экономического анализа Минторговли США (ВЕА) по построению межотраслевых балансов и системы национальных счетов (СНС) были выявлены значительные смещения, которые порождают монополизацию рынков, что несовместимо с рыночными принципами. Эти латентные причины скрыты в методологии, в том числе в эконометрических расчетах. Как следствие зона оптимальных решений значительно смещена. И это только малая часть выявленных проблем.

Подобные казусы устойчиво приводят (настойчиво подталкивают) к глобальному пересмотру моделей в условиях невнятности, декларируемой обществом институциональной системы устойчивых иерархических уровней, которые авторы пытались прописать в производственно-мотивационных моделях. Постоянно выявляемые ошибки сталкивали формируемые эталонные модели управления в зону неустойчивых локальных экстремумов (не глобальных) и принятия решений. Только благодаря созданной системе устойчивых иерархических уровней, определенных в модели, авторы могли с минимальными потерями выходить из ситуаций, вызываемых латентными процессами современной экономики.

Тем не менее, авторы считают, что более корректным будет метод осознанных действий персонала организаций по поиску значимых дополнительных факторов, которые в моделях ранее не учитывались. Данный подход позволяет моделям эволюционировать и расширять пространство эконометрических критериев и, как следствие в дальнейшем более правильно осуществлять позиционирование организаций в своей конкурентной среде, что вытекает из самой сути гомоморфизма, целостности системы. Ни одна из моделей не может учитывать все факторы микро, мезо и макросреды и является упрощенным представлением, несмотря на многообразие используемых факторов. Бесспорно, что построение и/или использование в повседневной работе эталонных моделей подобного класса предусматривает наличие в организациях персонала, отвечающего требованиям современной экономики. При этом предполагается, что большинство рутинных традиционных операций в организациях автоматизировано. Например, автоматически осуществляется построение, анализ, контроль ежедневных бухгалтерских балансов, производственных издержек, управление запасами и т. д. и все эти рутинные операции занимают не более одного часа в день. В этом случае персонал в основном сосредоточен не на текущих оперативных работах, а на управлении стратегией организаций. Следует особо подчеркнуть, что процесс работы по данной схеме не разовая акция, а повседневная деятельность.

Последние кризисы 2008-2010, 2013-2014 г.г. это наглядно показали. Появилось множество экономистов, которые утверждают, что они предсказали эти кризисы. Так, ряд экономистов утверждают, что их прогнозы опираются на анализ межотраслевого баланса США одного года. Авторам не понятно, как можно по одному временному срезу получать такие точные прогнозы. Хотелось бы ознакомиться с их методикой и расчетами.

Авторы при прогнозе последних кризисов с 1995 г. были вынуждены предметно, рутинно анализировать межотраслевые балансы (МОБ), систему национальных счетов (СНС) США, базу данных "Программы межгосударственного сопоставления ООН" на глубину минимум 50 лет, не говоря уже о множестве других параметров, индикаторов, рынков, отраслей различных стран. Это для авторов является очевидным условием, требованием общей теории систем. Главный принцип анализа это сформировать модель от рабочего места персонала до уровня межгосударственных сопоставлений. Именно на рабочем месте формируется оплата труда, внутренняя и внешняя мотивация персонала, что для авторов является очевидным.