Рассмотрены современные технологии бизнес-планирования. Даны методики для разработки бизнес-плана Показана зависимость жизнедеятельности предприятия от внешней среды и влияния внутренних факторов Описаны современные технологии по обучению и построению бизнес-планов на примере итоговой деловой игры «Инвест».

Книга предназначена для студентов, аспирантов и преподавателей ВУЗов, колледжей, а также для руководителей, специалистов банков, финансовых, страховых, инвестиционных компаний, промышленных и торговых организаций, налоговых служб, администраций регионального, муниципального уровня.

Внимание. Ввиду контрактных ограничений с образовательно-издательским центром «Академия» мы сможем опубликовать книгу на нашем сайте только по истечению срока контракта. Тем не менее, некоторые выдержки из книги даны:

Предлагаемое учебное пособие знакомит читателя с рядом важнейших разделов макро-, мезо- и микроэкономики, формирует основы экономического мышления и акцентирует внимание на необходимости активного использования компьютерных и интернет-технологий. Авторы стремились в доступной форме разъяснить сущность современных экономических процессов, связанных с множеством рисков и неопределенностью. В учебном пособии рассмотрены только те экономические законы, теории, которые используются в бизнес-планировании. Каждая теория подается с точки зрения ее эффективного применения в бизнес-плане.

В контексте изложенного теоретического материала приведены задачи и даны методики, помогающие разрабатывать не только отдельные разделы бизнес-плана, но и план в целом. Для активности процесса обучения все примеры максимально приближены к реальным ситуациям в различных областях экономики. В учебном пособии приведены современные методики бизнес-планирования, которые можно рассматривать только в свете взаимодействия внешней и внутренней среды того или иного предприятия.

В гл. 1 рассмотрены цели, задачи, принципы бизнес-планирования на предприятии, его особенности и функции в рамках требований и рекомендаций международных стандартов бухгалтерской отчетности, подробно анализируются типовой бизнес-план и его разделы. В главе описаны основные принципы и методики анализа конкурентной среды предприятия, приведены типовые бухгалтерские отчетные документы предприятий РФ как входные формы бизнес-планирования, а также рассмотрен процесс их преобразования в стандарт международной бухгалтерской отчетности IAS. Помимо этого дан типовой алгоритм разработки финансового плана предприятия, показана методика сбора статистических данных конкурентов исследуемого предприятия в интернет-базах Федеральной комиссии по ценным бумагам Российской Федерации (ФКЦБ России).

В гл. 2 речь идет о зависимости жизнедеятельности предприятия от его внешней среды и о влиянии внешних факторов на бизнес-планирование предприятия. Подробно описаны концепции и модели поведения потребителя, теории спроса и предложения. Показано место предприятия в мировой экономической системе, даны модели кругооборота доходов и продуктов, которые экономисты используют для анализа и прогноза влияния внешних факторов на предприятие. Кроме того, представлен ряд экономических законов и зависимостей, показана необходимость их применения в практической деятельности предприятия при построении бизнес-плана.

В гл. 3 дается обзор внутренних факторов, влияющих на жизнедеятельность предприятия, и описаны способы их использования в контексте разработки бизнес-планов. Рассмотрено практическое применение теорий затрат и прибыли. Исследованы оптимальные решения по использованию ресурсов предприятия.

В гл. 4 описаны современные технологии обучения построению бизнес-планов на примере итоговой деловой игры (ИДИ) «Инвест», которая предназначена для формирования знаний и навыков специалистов разных уровней (работников банков, финансовых, страховых, инвестиционных компаний, промышленных и торговых организаций, налоговых служб, администраций регионального и муниципального уровней) по разработке инвестиционной политики хозяйствующих субъектов. В настоящее время при бизнес-планировании акцент делают не на рутинной разработке бизнес-плана, а на построении экономико-математических моделей внешней, внутренней среды предприятия и последующим моделированием от 10 до 10 000 возможных сценариев и вариантов бизнес-планов для выбора оптимального.

Большое внимание в книге уделено использованию эконометрики в качестве инструмента экономического исследования. В ближайшем будущем эконометрические методы станут важнейшей составляющей экономического анализа, поэтому экономисты-практики должны отказаться от субъективного подхода, на основании которого делаются крайне простые наблюдения и выводы.

Предложенные в книге модели, технологии и методики являются основой технологии ИДИ «Инвест», при разработке которой учитывались требования Болонской конвенции 2001 г. Это делает учебный процесс современным и еще раз доказывает необходимость неразрывной связи между ним и научными исследованиями. Технология ИДИ «Инвест» позволяет как обучать студентов и аспирантов, так и повышать квалификацию специалистов и руководителей.

При выборе формы финансирования и организационных схем следует учитывать:

преимущества и недостатки наиболее распространенных форм финансирования инвестиционных проектов.

В центре внимания стоят главным образом два критерия. Первый критерий отвечает на вопрос, получает ли предприятие средства от собственного инвестора или со стороны независимо от собственной рыночной деятельности или вообще без внешнего финансирования, зарабатывает ли предприятие эти средства самостоятельно в процессе производства - внутреннее финансирование. Второй критерий подразумевает вопрос, кто является владельцем полученных или заработанных средств в процессе производства - владельцы предприятия или сторонний вкладчик. В определенных случаях меняется лишь структура имущества, поэтому в качестве третьей группы необходимо ввести финансирование из перераспределения стоимости имущества.

Финансирование может производиться как в денежной (национальной и/или твердой валюте), так и в не денежной форме (товарной, вексельной). На практике эти формы финансирования взаимосвязаны: в частности, «лизинг» можно назвать одной из форм «кредитного финансирования», а иностранные межправительственные кредиты поступают в федеральный бюджет и подлежат распределению в централизованном порядке.

В условиях отсутствия собственных средств (прибыли и амортизационных отчислений) и дефицита централизованных средств заемное финансирование было и остается одной из главных форм финансирования текущей и инвестиционной деятельности предприятий в развитых странах. Заемные средства предоставляют как коммерческие банки: российские, иностранные, международные типа ЕБРР и МБРР, так и небанковские структуры: финансовые компании, страховые компании, фонды и др.

Современная экономика предусматривает перемещение капитала и свободной конвертируемости основных валют мира. Для предприятий открыты финансовые рынки всего мира. Но так как издержки на трансакции, информационное обеспечение и коммуникации достаточно высоки, международное финансирование целесообразно, как правило, только для крупных предприятий.

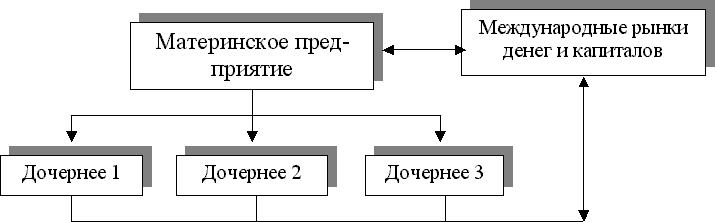

У мультинациональных предприятий есть возможность получать средства на финансовых рынках мира через материнское предприятие (централизованное финансирование) или через дочернее предприятие (децентрализованное финансирование), как это показано на рис. 1.1. ниже:

Рис. 1.1. Взаимодействие мультинациональных предприятий и международных финансовых рынков

Материнское предприятие часто основывает дочернее в стране с низкими ставками налогов. Дочернее предприятие обеспечивает концерн финансовыми средствами, которые через материнское предприятие направляются другим дочерним. Устанавливая дочерним предприятиям нормативы сборов и других расходов по финансированию, можно в определенных пределах управлять планированием прибыли на отдельных предприятиях концерна.

Финансовые средства получают в форме:

суррогат финансирования (например, лизинг).

Они могут использоваться на собственные нужды или отправляться другим предприятиям концерна.

Материнское предприятие из-за ограниченных объемов отдельных национальных рынков и различных условий финансирования, как правило, вынуждено использовать также и иностранные рынки капитала.

Различные условия на отдельных рынках складываются под влиянием различий в национальном регулировании или даже из-за его отсутствия на определенных рынках капитала. Т.е. не установлен обязательный минимальный резерв для банков, выгодные условия рефинансирования иностранных банков - не облагается налогом источник процентной выручки, не строго контролируются деньги сомнительного происхождения и т. п.

Создание дочерних фирм за рубежом нельзя считать новым направлением деятельности отечественных предприятий. В 30–80-е гг. существовала целая сеть зарубежных дочерних фирм, контрольный пакет акций которых принадлежал государству в лице его министерств и ведомств. Такие фирмы функционировали в Испании, Италии, Канаде, Нидерландах, Швейцарии, Швеции, США и в десятках других стран.

Заграничные предприятия в целом успешно справлялись с поставленными перед ними задачами и подтвердили перспективность этой формы внешнеэкономической деятельности.

Существующие финансовые инструменты и соответствующие им схемы финансирования позволяют выстраивать практически неограниченное количество оптимальных гибридных схем финансирования инвестиционных проектов, обеспечивающих минимизацию рисков и затрат.

Многие современные авторы считают, что в дореформенный период в России не существовало эффективного планирования, рынка, конкуренции, межстранового анализа и сопоставления. С этим можно согласиться лишь частично. Только малая часть экономики СССР практически была вне рынка. В основном это касалось легкой, пищевой промышленности и сельского хозяйства. Военно-промышленный комплекс (ВПК) как основа экономики СССР работал в условиях жесткой внутренней и международной конкуренции. Страна владела более чем 50% мирового рынка вооружений и практически опережала США. На вооружение Советской Армии отбирались только те изделия, которые выдержали конкуренцию нескольких научно-производственных организаций. Страна была обладателем тысяч акционерных предприятий во всем мире, через которые осуществлялось регулирование мировых рынков, в том числе и информационных. СССР практически контролировал мировые рынки вооружения, золота, алмазов, нефти, газа, угля, редкоземельных металлов, алюминия, меди, ядерного топлива, древесины, морепродуктов и т.д. Ему принадлежали почти все мировые коммунистические, социалистические издательства, радио, телевидение. Когда было необходимо скрытно осуществить информационную интервенцию, скупались через западные подставные фирмы контрольные пакеты акций ведущих мировых информационных каналов. Вот почему СССР являлся второй в мире великой державой не только по количеству ресурсов, но и по ВВП.

Единственно, что не смогли осуществить партия и правительство это развить трудовую мотивацию активной части населения, так как поддерживали рабский уровень оплаты труда большинства населения. Недаром в 80-е годы существовала поговорка, отражающая уровень трудовой мотивации:

Для того чтобы реализовывать многие научно-технические проекты, в том числе в ВПК, а также множество глобальных проектов более чем в 60 странах мира (например, Асуанская платина в Египте), СССР использовал в своей деятельности все известные в международной практике финансовые инструменты и соответствующие им схемы, в том числе и гибридные.

Рассмотрим одну из них. Данная финансовая схема была разработана экономическими службами ЦК КПСС и была реализована в рамках международной экономической системы. Управляли разработанной системой специалисты министерства нефтяной и газовой промышленности, Внешэкономбанка при полном контроле со стороны спецподразделений ряда организаций. В основу системы была положена геополитическая и геоэкономическая цель СССР: обеспечить полный контроль над мировыми рынками и инфляционными процессами в мире, т.е. над мировой экономикой, для того, чтобы вектор интеграции радикально был направлен в сторону Москвы.

Экономисты СССР в оффшорных зонах различных стран создали предприятия «фантомы», которые выступали учредителями предприятий в Западной Европе. Министерство нефтяной и газовой промышленности заключило с этими предприятиями в Западной Европе договоры о поставке нефти и газа. Предприятия «фантомы» в оффшорных зонах организовали банки и страховые компании для полного и закрытого от спецслужб Запада контроля над финансовыми потоками западных (на самом деле советских) компаний. Чтобы заполучить доступ к финансам западных стран через другую группу «фантомов» и/или сторонних финансовых посредников, были скуплены пакеты акций крупнейших банков и финансовых корпораций Запада. Тем самым страна через подставные лица вошел в совет директоров данных компаний. С этого момента контролируемые западные компании имели доступ к необходимым кредитным ресурсам. Таким образом, СССР для проведения любых видов финансовых операций использовал и частично контролировал международную финансовую систему, что позволило осуществлять круглосуточные широкомасштабные спекуляции не только на мировых сырьевых рынках, но и финансовых. Такая финансовая схема позволяла:

Делать правительства западных стран послушными геополитике СССР, благодаря контролю над западными средствами информации и целенаправленному подкупу должностных лиц правительств западных стран.

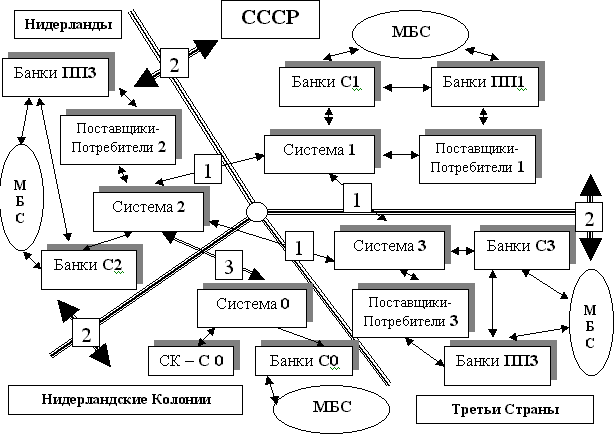

Рассмотрим подробно укрупненную схему гибридного финансирования (см. рис. 1.2.).

Рис. 1.2. Схема гибридного финансирования.

В соответствии с представленной ниже схемой доходы из европейских стран переводятся через страны с низким уровнем дополнительного налога в безналоговые юрисдикции – “налоговые гавани”, где аккумулируются с целью дальнейшего инвестирования. В нашем примере приведена следующая схема: доходы из Великобритании, Германии, США переводятся в Нидерланды, а затем в бывшую Нидерландскую Колонию (Антилы) или о. Мэн.

Система 0 – оффшорные компании – «фантомы», выступающие как основной акционер по отношению к предприятиям Системы 2 и/или их инвестор, кредитор-инвестор, страховщик. Данные компании могли устанавливать любые проценты за свои услуги, тем самым практически без налогов осуществляли аккумулирование всей прибыли предприятий Системы 2.

Система 1, 2, 3 – предприятия, осуществляющие поставку определенной группы товаров и/или различных групп товаров. Действуют в рамках договора «О совместной финансово-хозяйственной деятельности» и/или договоров поставки. Предприятия Системы 3 размещались в третьих странах, лояльных к СССР и/или с высоким уровнем коррупции в правительстве этих стран. В условиях холодной войны они в основном осуществляли роль транзита технологий, оборудования, ноу-хау и т.д. для ВПК СССР. Их также использовали для привлечения кредитных ресурсов, валютных, фондовых спекуляций в этих странах.

Поставщики-Потребители 1, 2, 3 – с этими предприятиями взаимодействуют предприятия Система 1, 2, 3 – они поставляют или потребляют продукцию и/или услуги.

Банки С1, С2, С3 – банки полностью или частично, принадлежащие предприятиям Система 1, 2, 3. Практически это «карманные» банки предприятий системы, через их счета только по товарным контрактам проходило в ценах 80-х годов более 100 млрд. долл. США в год. Они взаимодействуют с банками предприятий поставщиков-потребителей. Банки ПП1-ПП3, как напрямую, так и через международную банковскую систему – МБС. Таким образом, еще более (минимум в 2-5 раз) они расширяли свои кредитные, спекулятивные возможности. Им сообщалось заранее о планируемых финансовых акциях СССР против Запада для обеспечения их спекулятивных успехов на товарных, финансовых, ресурсных рынках.

Банки ПП1, ПП2, ПП3 – банки обслуживающие предприятия Поставщики-Потребители 1, 2, 3. Предприятия Системы и Банки Системы их использовали как посредников в спекулятивных играх и для привлечения дополнительных кредитных ресурсов. Данные банки взаимодействуют с банками системы как напрямую, так и через МБС.

МБС – международная банковская система позволяет в случае сбоев работы банковской системы внутри любого государства практически полностью заблокировать эти сбои и/или исключить ее неэффективность.

Жирная стрелка с номером 2 – договор между странами «Об исключении двойного налогообложения и репатриации прибыли»

Рассмотренная схема позволяет использовать все известные в мире виды финансовых инструментов, схем и их комбинацию.

За период действия данной схемы и системы в целом были построены все современные предприятия в СССР, которые в настоящее время стали частными.

По мнению многих экономистов, причина катастрофического падения экономики РФ заключается в том, что отсутствует социально-экономическое планирование на всех уровнях и не создана реальная, а не декларируемая конкуренция. В стране отсутствует цивилизованный рынок, информационная прозрачность государства, регионов, организаций. Например, Госкомстат за поверхностную информацию требует оплаты, в то время как страны G-7 предоставляют социально-экономическую информацию по более 100000 показателям бесплатно. Последние изменения законодательства в США расширили прозрачность экономики США, штатов, отраслей, фирм и ужесточили уголовную ответственность за дачу ложной информации.

Запад давно понял, что рынок никогда не жил и не может существовать без плана.

Глобализация мировой экономики и форсированное развитие международных экономических связей приводят к нововведениям. В первую очередь это относится к бенчмаркингу. (Benchmarking - эталонное тестирование). В широком смысле он открывает возможность сравнивать экономической эффективности деятельности организаций (при реальной оценке ее уязвимых и рациональных сторон) и конкурентов, а также мировых лидеров в конкретной области. Это позволяет найти свободную рыночную нишу, определить потенциальных партнеров по производственно-технической кооперации и выявить преимущества слияния организаций посредством сравнительного анализа. Все это — необходимые предпосылки успешного планирования бизнеса.

Бенчмаркинг формирует конструктивные показатели, основанные на мировой информационной базе конкурентов. В узком понимании бенчмаркинг представляет собой инструмент сбора, обработки, анализа информации и построения эконометрических моделей, которые в дальнейшем используются в бизнес-планировании. Этот подход формирует совершенно новый стиль работы. Бенчмаркинг состоит из следующих уровней:

Внутренний — сравнение характера и качества работы аналогичных подразделений в пределах организации.

Конкурентный — сравнение деятельности конкретной организации с ее конкурентами на рынке.

Функциональный — позиционирование организации в отрасли и в среде конкурентов.

Процессный — оценка воздействия на организацию других отраслей.

Ключевые цели бенчмаркинга:

Переориентация корпоративной культуры и ментальности.

В российских условиях взаимный широкий обмен достоверной информацией пока мало реален из-за сомнительной прозрачности бизнеса. Тем не менее, даже в этих условиях можно проводить исследования и добиваться существенных результатов. В этом можно убедится при дальнейшем анализе деятельности российских телефонных компаний с помощью ПО "Инвест". Отметим только тот факт, что используемое программное обеспечение деловой игры "Инвест" основывается на своем модифицированном методе эталонного тестирования исследуемого предприятия для обеспечения выполнения всех четырех уровней бенчмаркинга, дополненных эконометрическими моделями внешней экономической системы. Поэтому ПО "Инвест" способно эффективно работать в российских условиях.

Экономические теории, кривые разрабатывались экономистами не ради любви к науке, а для их практического повседневного применения, как правительством, так и фирмами. Они отвечают на вопросы: как планировать стабильное развитие страны, фирмы, и как поступать в той или иной ситуации.

Любая экономическая теория опирается на наблюдательность исследователя. Если человек наблюдателен, то он не только смотрит на окружающий его мир, но главное видит очевидные экономические закономерности, существующие в мире. Все замечательные экономические кривые были открыты, и построены наблюдательными людьми.

Безработица — это такое социально-экономическое явление, когда часть экономически активного населения не может применить свою рабочую силу.

В соответствии с положением Международной организации труда (МОТ) безработным признается человек, не имеющий занятия, приносящего доход, готовый работать и последние четыре недели ищущий работу.

Уровень безработицы исчисляется как отношение количества безработных к общей численности экономически активного населения и выражается в процентах.

При решении проблем безработицы считается целесообразным достижение естественного уровня безработицы. Абсолютное отсутствие безработицы считается невозможным. Фрикционная и структурная разновидности безработицы в экономике рассматриваются как органически присущие ей элементы.

Поэтому естественный уровень безработицы равен сумме уровней фрикционной и структурной безработицы.

Фрикционная безработица — это временное отсутствие занятости в период перехода работника с одного предприятия на другое.

Структурная безработица — это отсутствие достаточного спроса на данный труд в данной сфере хозяйственной деятельности. Она обусловлена изменениями в структуре потребительского спроса и, в конечном счете, в структуре спроса на определенные виды конкретного труда.

Безработица тесно связана с изменениями в других областях экономической динамики. Американский экономист Артур Оукен (Okun, Artur M.) на основании ряда исследований открыл закон (в 1968 г.) о том, что уровень безработицы находится в определенной числовой зависимости от ВВП.

Все знают, что чем меньше людей ходит на работу, тем меньше будет произведено продукции – ВВП.

Для А. Оукена это тоже было очевидно, но он решил ответить на более существенный вопрос, если безработица в США увеличится на 1 %, то насколько процентов уменьшится ВВП, и когда это произойдет? Но когда грамотно поставлен вопрос, осталось на него грамотно отметить, что он и сделал и вошел в историю.

Закон Оукена гласит, что на каждые 3 % сокращение ВВП приводит к повышению уровня безработицы на 1 % и наоборот, изменение на 1 % безработицы приводит к изменению ВВП на 3 %.

Более поздние исследования показывают, что ВВП меняется не на 3 %, а изменяется в диапазоне от 2 до 3 %.

Коэффициент эластичности Оукена для каждой страны свой, его величина зависит от уровня образованности и культуры общества, технологической оснащенности и как следствие от производительности труда. Уровень производительности труда в России до начала "реформ" 1991 г. составлял 50 % от уровня производительности труда США.

Внимание, по данным исследований авторов книги экзогенным (внешним, главным) фактором является безработица, а не ВВП, т.к. ВВП это интегральный итоговый показатель. Этот момент не учитывал Оукен. После изменения безработицы через 6-9 месяцев (для США) регистрируется изменение ВВП.

Данные по изменению безработицы в США публикуются ежемесячно Министерством труда, как по стране в целом, так и по отраслям, и регионам. В день публикации этих данных, как правило, происходит корректировка (изменение) на всех рынках США и мира.

Внимание. Этот показатель для экономистов является одним из главных, т.к. он определяет тенденции развития экономики страны.

Например, если в начале ВВП составило 100 %, при этом безработица составляла 6 %, а затем ВВП понизилось до 97 %, то безработица должна составить 6 %+1 %=7 %.

По мнению авторов, если безработица увеличилась с 6 % до 7 %, то можно ожидать падение ВВП на 2-3 % через 6-9 месяцев.

Критики налогов указывают, что при увеличении налоговой процентной ставки рано или поздно достигается точка, начиная c которой исчезает стимул получать дополнительный доход. Когда эта точка достигнута, любое увеличение ставки налога ведет на практике к уменьшению общей суммы налоговых поступлений. Но каким образом увеличение налогов может привести к уменьшению налоговых поступлений? Ниже вкратце изложена точка зрения по этому вопросу.

Напомним, что в модели кругооборота доходов и продуктов сделано существенное допущение. Все налоги выплачивают домашние хозяйства (семьи), т.к. они, в конечном счете, являются и инвесторами и собственниками фирм.

Предположим, что максимальная ставка налога равна 60 %. Пусть семья решила вложить миллион долларов в новое дело. Она подсчитала, что, если бизнес пойдет успешно, через год она получит прибыль, равную 40 % от размера капиталовложений.

Через год бюджет семьи вырастет на 40 процентов от 1 миллиона долл. — это 400 тыс. долларов. В год она сможет получать 400 тыс. долларов прибыли на свои вложения.

Но тут все вспомнили налоговую рекламу: "Чтобы спать спокойно, нужно заплатить налоги" в размере 60 % от полученных 400 тыс. долларов — это составит 240 тыс. долларов налогов! Это значит, что семье останется только 160 тысяч.

Перед семьей встала извечная проблема выбора. Если дело пойдет плохо, то потеряем 1 млн. долларов, а если хорошо, то доход составит 160 тыс.

"Лучше отказаться от этого бизнеса. Пусть другие кормят и работают на чиновников" – решила семья.

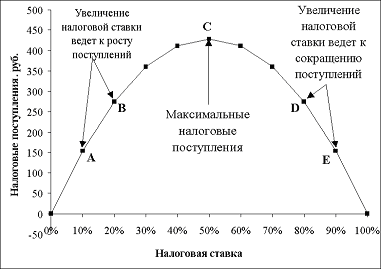

Как показал выдающийся экономист Артур Лаффер, c помощью графика, получившего ныне широкую известность под названием кривой Лаффера, при повышении ставки налога рано или поздно достигается точка, начиная c которой общая сумма налоговых поступлений в государственный бюджет уменьшается.

Эта зависимость показана на рис. 2.1.

Рис. 2.1. Кривая Лаффера

Кривая Лаффера показывает, что при увеличении ставки налога поступления в государственный бюджет увеличиваются. Однако как только величина налоговых поступлений достигнет некоторой точки C, всякое увеличение налоговой ставки приводит к сокращению общей суммы поступлений.

Внимание. Уровень оптимальных налоговых ставок для каждого государства индивидуален, он зависит от исторически складывающихся социально-экономических отношений в обществе и поэтому постоянно меняется. Прямой перенос налоговой системы из одной страны в другую экономически не целесообразен. На рисунке представлена идеальная симметричная форма кривой Лаффера. В реальности форма кривой всегда асимметрична и может иметь несколько экстремумов, но при этом выпуклость ее сохраняется.

Рассмотрим, что происходит с поступлениями налогов с увеличением налогового бремени на домашние хозяйства и фирмы.

Давайте построим кривую Лаффера.

Перед тем как приступить к построению кривой Лаффера, необходимо вспомнить следующее.

При изучении эластичности кривой спроса, было установлено, что эластичность спроса Ed меняется от 0 до бесконечности (∞). Эта особенность также распространяется и на эластичность по налогу 0<ETax<∞.

Рис. 2.2. Налоговые поступления в бюджет.

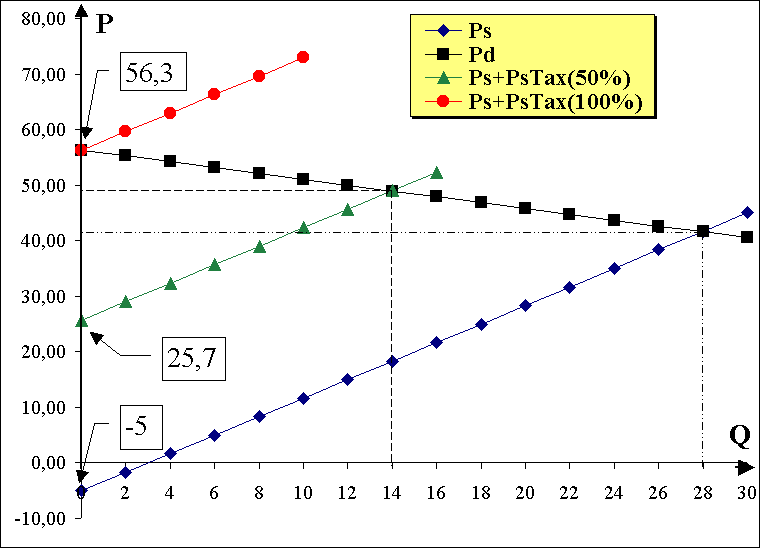

Исходя из этой особенности, налоговые поступления в бюджет будут максимальны при ETax=1, т.е. при налоговой процентной ставке равной Tax=50 %. При этом, объем спроса составит Qd'=Qd-Qd*Tax. Это наглядно видно на рис. 2.2

Пусть функция спроса на товар Qd=107-1.9P, функция предложения Qs=3+0,6P.

Необходимо отметить на вопросы:

Построить кривую Лаффера при ставках налога 10 %, 20 %,…, 90 % к объему продаж до введения налога.

Найдем равновесную цену до введения налога: 107-1.9P=3+0,6P, отсюда P = 41,6.

Определим величину спроса Qd до введения налога, при P = 41,6,

Qd=107-1.9P =107-1.9*41,6 =28

Определим величину спроса Qd', при которой будут максимальные налоговые поступления в бюджет Qd'=Qd-Qd*Tax( %)=28-28*50 %=14.При этом цена спроса составит 14=107-1,9Pd', решим относительно Pd'=(107-14)/1,9=49

Определим величину налога в денежном выражении Tax, при условии существования равновесия спроса и предложения Qd'= Qs'=14 и Pd'= Ps'=49.

Для этого определим новую функцию предложения Qs' и соответственно цену:

Ps'= Pd'= Qs/b-a/b+Tax

Решим данное уравнение относительно Тах:

Tax=Pd'-(Qs-a)/b=49-(14-3)/0,6=30,7

Рассчитаем максимальные налоговые поступления в бюджет:

Qd'*Tax=14*30.7=428.6

Определим максимальную цену, при которой покупать товар не будут, т.е. Qd0=107-1.9P=0, откуда Pd0 =107/1,9=56,3. Соответственно налоговые поступления в бюджет будут равны 0, т.к. легальный рынок данного товара перестанет существовать. Данный рынок станет полностью "теневым".

Определим величину налога в денежном выражении Tax0, при условии существования равновесия спроса и предложения Qd0=Qs0=0 и Pd0= Ps0=56,3.

Для этого определим новую функцию предложения Qs' и соответственно:

Pd0= Ps0= Qs/b-a/b+Tax

Решим данное уравнение относительно:

Tax=Pd0-(Qs/b-a/b)= 56,3-(0-3)/0,6=61.3

Далее повторяя п.п. 2-4 можно построить кривую Лаффера для Tax(%)=10 %, 20 %,…,90 % и убедиться, что максимальные налоговые поступления в бюджет выполняются при условии Tax( %)=50 %.

Практическое значение. Анализируя кривые Лаффера, их динамику по годам, фирмы могут определять, какие товары, в каком количестве и какого качества будет покупать население в данной стране, регионе. Увеличение налогов или субсидий в той или иной стране, регионе, отрасли и фирмах будет стимулировать или подавлять совокупный спрос и предложение. Налоги или субсидии делают домашние хозяйства, а значит и государство, страну беднее или богаче.

Таким образом, эти кривые и их динамика может и должна использоваться при построении маркетингового, производственного, финансового разделов бизнес-плана.

Необходимо определить, какой минимальный уровень пенсионных процентных отчислений от фонда оплаты труда должен быть установлен государством по пенсионному обеспечению, чтобы пенсионер получал пенсию не ниже своего среднего заработка за весь период своей активной жизни. То есть не государство, не его родственники и близкие, а он сам себя обеспечивал в старости.

После смерти на его пенсионном счету должны полностью сохраниться его деньги, которые далее передаются его наследникам кроме страховых, солидарных выплат. Если же гражданин не доживает до пенсионного возраста, то его пенсионные выплаты передаются его наследникам кроме страховых, солидарных выплат.

Доказать, почему граждане РФ не платят в Пенсионный Фонд (ПФ) России в полном объеме? Для этого рассчитать критическую точку на кривой Лаффера.

Ограничение для решения: выплата заработной платы осуществляется как в развитых странах - 4 раза в месяц.

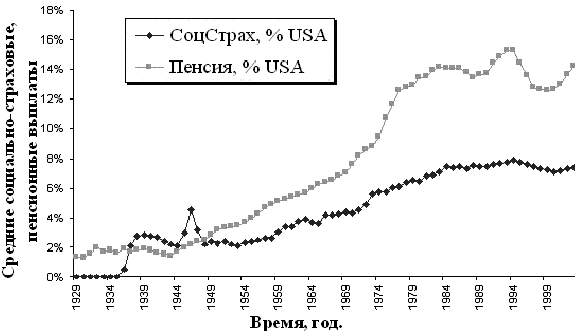

Справочные данные: средние социально-страховые (СоцСтрах, % USA) и пенсионные выплаты (Пенсия, % USA) по всем отраслям и штатам в США за период 1929-2002 г. представлены на рис. 2.3.

Рис. 2.3. График средних социально-страховых (СоцСтах, % USA) и пенсионных выплат (Пенсия, % USA) по всем отраслям и штатам в США за период 1929-2002 г. Источник: www.bea.doc.gov.

Наши студенты для США в результате расчетов получили следующие результаты табл. 2.1:

|

Исходные данные и результаты расчетов пенсионных выплат. |

|||

|---|---|---|---|

|

Исходные данные |

Результаты |

||

|

Процент выплат в пенсионный фонд (AllLet) |

14,00 % |

Всего в Пенсионном Фонде в у.е. (Pensij) |

22 878 |

|

Реальная банковская средняя годовая процентная ставка (Percent) |

5,25 % |

Годовой доход в ПФ в у.е. |

1 200 |

|

Проиндексированная средняя ЗП за период работы в у.е. (MeanZP) |

100 |

Месячный доход от ПФ в у.е. |

100 |

|

Периодичность выплат ЗП в месяц (KolRazZPMec) |

4 |

Пенсия больше/меньше чем ЗП в у.е. |

0 |

|

Отработал лет (AllLet) |

40 |

Пенсия больше/меньше чем ЗП в разах |

1,00 |

При условии, что средняя заработная плата (ЗП) в США около 3000 долл. США, а не 100 долл. США, в результате в ПФ каждый пенсионер накапливает в 30 раз большие или 686 344 дол. США. Расчеты показывают, что практически половина пенсионеров США миллионеры, и убедительно доказывают, что основными инвесторами всей экономики США являются пенсионеры.

В основу расчетов положен метод сложного процента с нарастанием. Вычисления для данной таблицы можно автоматизировать, для этого достаточно в Excel добавить макрос, который был составлен нашими студентами. Если есть ошибки - найдите их.

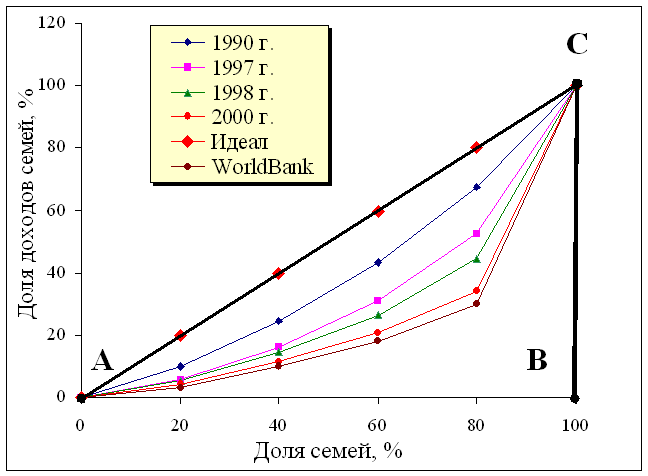

На оси абсцисс расположена "доля семей", на оси ординат "доля доходов семей". Теоретическая возможность абсолютно равного распределения дохода представлена биссектрисой АС, т.е. все семьи имеют равную долю доходов. Она указывает на то, что любой данный процент семей получает соответствующий процент дохода. Это значит, что если 20 % всех семей получают 20 % от всего дохода, 40 % — 40 %, а 60 % — 60 % и т.д., то соответствующие точки будут расположены на биссектрисе АС.

Рис. 2.4. Кривая Лоренца

Все доходы домашних хозяйств за исследуемый год приравниваются 100 %. Все население по критерию уровня доходов делится на пять групп по 20 % каждая. После чего вычисляют, сколько доходов получила каждая из пяти групп. Но для построения кривой Лоренца необходимо для каждой последующей группы суммировать с данными предыдущей группы.

Когда распределение доходов в обществе справедливо, то мы получим распределение по 20 % каждой группы. Чтобы получить биссектрису необходимо:

5 группа - 20 %+20 %+20 %+20 %+20 %=100 %

В нашем примере в некой стране за 2000 г. были получены данные:

пятая группа 65,9 %.

Эти данные говорят о том, что 20 % населения владеет 65,9 % всех доходов домашних хозяйств, а 80 % всего населения владеют только 34,1 % (100 %-65,9 %). Эти данные свидетельствуют о несправедливом распределении доходов всего общества.

После этого построим кривую Лоренца по точкам:

пятая группа (100 %) 4,4 %+7,2 %+9 %+13,5 %+65,9 %.

Область между линией, обозначающей абсолютное равенство - представлена биссектрисой, и кривой Лоренца указывает на степень неравенства доходов. Чем больше эта область, или разрыв, тем больше степень неравенства доходов.

Если бы фактическое распределение доходов было абсолютно равным, то кривая Лоренца и биссектриса совпали бы, разрыв исчез, а площадь была бы равна 0.

Если бы только 1 % населения владел бы 100 % всех доходов, то площадь была бы равна треугольнику ABC. Треугольник, образуемый диагональю и осями координат, характеризует эту крайнюю степень неравенства.

Кривую Лоренца можно использовать, чтобы сравнивать распределение доходов в разные периоды времени, в различных странах или между различными группами населения, регионах, предприятиях и фирмах.

Среди причин неравенства доходов в литературе выделяют:

Удача, связи, несчастья и дискриминация.

Анализируя кривые Лоренца, их динамику по годам, фирмы могут определять, какие товары, их качество будет покупать население в данной стране, регионе.

Например, все автомобильные компании проводят данные исследования по своим рынкам, странам и регионам.

Таким образом, эти кривые и их динамика может и должна использоваться при построении маркетингового раздела бизнес-плана.

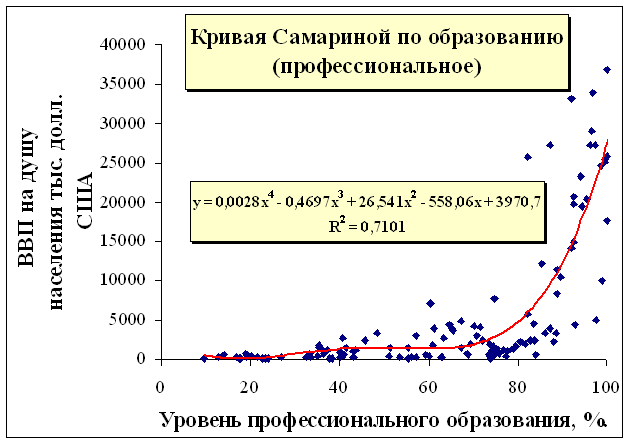

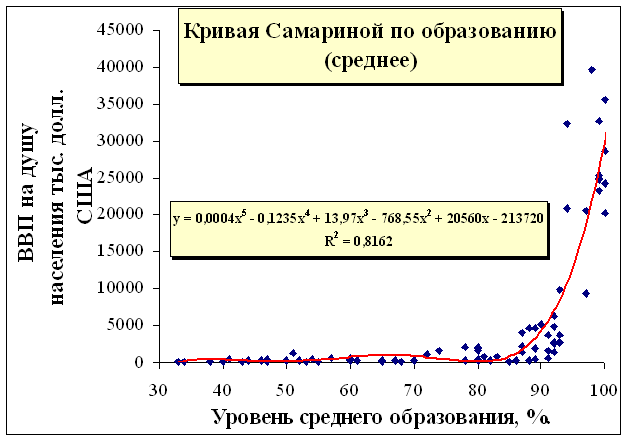

Продолжая исследования, начатые в научно-исследовательской лаборатории промышленно-экономических исследований при Ленинградском инженерно-экономическом институте им. П.Тольятти в области социально-экономической политики электротехнической отрасли СССР, предприятий в 70-80 г.г., на основе данных программы Мирового Банка были построены кривые Самариной по образованию (среднее, профессиональное). Данные кривые описывают зависимость ВВП на душу населения в сопоставимых долл. США. и уровня образования (рис. 2.5). На оси Y расположен показатель ВВП на душу населения тыс. долл. США, на оси X уровень образования в %.

Они построены по данным Мирового банка по 206 странам за период с 1995 по 2002 г.г. Из них наглядно видно, что чем выше уровень образования в стране, тем больше уровень показателя ВВП на душу населения в текущих долларах США. Таким образом, инвестиции в образование являются самыми выгодными вложениями, как для государства, так и для фирм и семейных хозяйств.

Рис. 2.5. Графическое, функциональное представление кривых Самариной по образованию. Средне-профессиональное образование; Среднее образование.

На графике можно обнаружить критические точки, после которых скорость нарастания кривой ВВП на душу населения резко возрастает. Эти критические точки (пороги) находится на уровне 80 % для профессионального образования и 90 % для среднего. Это очевидно, в обществе или на производстве происходят качественные изменения, когда доминирует (преобладает) образованное население, персонал. Первый всплеск роста ВВП наблюдается в пределах 40 % уровня профессионального образования и 65-70 % для среднего, но они не продолжительны, т.к. уровень образования общества еще не достиг своих критических порогов.

Практическое значение.

Подобно закону Оукена кривые Самариной по образованию позволяют определить, насколько процентов вырастет уровень ВНП, если уровень образования вырастет на 1 %. И соответственно, можно рассчитать рост доходов населения, а значит осуществить прогноз объемов продаж на различных рынках. При этом необходимо учитывать, что кривая описывается сложным уравнением и при вычислении коэффициентов эластичности лучше всего применять формулы точечной эластичности, т.к. функция на исследуемом интервале монотонна, непрерывна и дифференцируема. Упрощенная и более ранняя версия была известна как кривая обучения, работающая на микро уровне будет нами рассмотрена далее.

Контрольные вопросы

Можно ли с помощью кривых Самариной по образованию оценить инвестиционную привлекательность той или иной страны или фирмы?

…На современном этапе развития мировой экономики многие авторы признают доминирующую роль внешней среды на деятельность предприятия и классифицируют их по признаку зависимости от масштабности влияния. Они выделяют факторы: макроуровня; регионального (мезо) уровня; уровня предприятия (микро), при этом количество факторов многократно увеличено по сравнению с функцией Кобба-Дугласа.

Так, в деловой игре "Инвест" (ИДИ) при анализе деятельности предприятий различных отраслей используется более 600 факторов. В частности, более ста факторов отражают структуру и динамку обновления основных фондов. Численность персонала, его структура, динамика выплат, дифференциация в оплате труда рассматривается по отрасли в целом, по регионам, в том числе как внутри специальностей, так и между ними. В целом авторы ИДИ "Инвест" рассматривают данные США по свыше 770 специальностям, по более, чем 450 отраслям и подотраслям, по всем штатам и по всем городам с населением свыше 100 тысяч человек. На уровне предприятия ИДИ "Инвест" использует данные стандартной публичной отчетности в рамках программ раскрытия информации.

Выше перечисленные статистические данные являются исходными для построения производственно-мотивационной функции. Производственно-мотивационная функция это сложная, динамическая, вероятностная, существенно нелинейная многофакторная система, которая в частности формирует начальные и граничные условия не только всей системы финансового, инвестиционного планирования хозяйствующего субъекта, но и определяет оптимальный выбор финансовых инструментов и соответствующих им схем. Построение таких моделей возможно только с помощью специального эконометрического программного обеспечения класса ПО «Инвест». Оно должно решать не только линейные, и квазилинейные, но главное существенно нелинейные многофакторные уравнения. Каждый из факторов, включенных в модель, оцениваются на первом этапе экономистом-экспертом, но окончательное решение по выбору значимых факторов принимается после эконометрического анализа с помощью разработанного ПО «Инвест». Если мнение эксперта и результаты расчетов совпадают, то исследуемые факторы включаются в модель, в противном случае они отбрасываются. Таким образом, все факторы в модели подвергаются оценке на значимость, как экономическую, так и статистическую.

На первом уровне на основании анализа статистических социально-экономических данных правительственных Интернет-баз формируется эталонная модель с учетом отраслевых особенностей в рамках региональных ограничений и межгосударственных сопоставлений. Что позволяет в зависимости от экзогенных вероятностных (стохастических) процессов, происходящих во внутренней и внешней среде предприятия, в совокупности с производственно-мотивационной функцией осуществлять формирование и моделирование многообразных сценарных планов развития предприятия и его инвестиционных проектов. Это позволяет далее формировать оптимальную комбинацию принятых в международной практике финансовых инструментов и, в конечном счете, отобрать наиболее вероятностно-оптимальную модель схем финансирования.

Исследования последних лет показали, что факторы макро, мезо и микро уровней это не единственные факторы. Не менее важную роль играют технологические особенности отрасли и трудовая мотивация (внутренняя и внешняя) персонала предприятий. Научные разработки на основе эталонного тестирования свидетельствуют, что классическую производственную функцию необходимо существенно расширить и перенести акцент на факторы внешней среды и трудовой мотивации персонала и рассматривать ее в контексте производственно-мотивационной функции Самариной. Внутренняя и внешняя мотивация персонала должна формироваться и регулироваться федеральными, региональными властями и руководством предприятий через рычаги политики доходов и заработной платы, на базе которой должна формироваться монетарно-фискальная политика, но не наоборот.

Производственно-мотивационная модель Самариной представлена в виде векторного уравнения:

Q=f(Т, L,t, C, Reg, St)

где Q=(q1,q2,...,qz) – производство всех видов продукции и услуг каждого конкурента, поэтому каждый элемент qz также представляется в векторной форме,

T=t+Dt – время анализа прошлого периода (t) и прогнозирования (Dt),

L=(l1,l2,…,lj) – персонал по категориям в количественном и денежном выражении, где каждый элемент также представляется в векторной форме,

t=(t1,t2,…,tk) – используемые технологии и ноу-хау, где каждый элемент также представляется в векторной форме,

С=(с1,с2,...,сi) – капитал (основные фонды, запасы, дебиторы, денежные средства и т.д.), где каждый элемент также представляется в векторной форме,

Reg=(reg1,reg2,...,regl) – региональные особенности каждого конкурента (уровень доходов населения, минимальная заработная плата, безработица, потребительская корзина, процентная ставка, инфляция, уровень образования, монетарно-фискальная политика и другие социально-экономические показатели региона), где каждый элемент также представляется в векторной форме,

St=(st1,st2,...,stm) – особенности страны каждого конкурента (уровень доходов населения, минимальная заработная плата, безработица, корзина, процентная ставка, инфляция, уровень образования, монетарно-фискальная политика национальные особенности и другие социально-экономические показатели страны), где каждый элемент также представляется в векторной форме.

В результате проведенных исследований региональных, межстрановых сопоставлений организаций различных отраслей по описанным показателям должна быть построена расширенная функциональная зависимость, в которой вектор L необходимо дополнить многопараметрическим уравнением, описывающим внешнюю (Out) и внутреннюю (In) мотивацию, в свою очередь, являющийся векторным функционалом L=L(In,Out).

Q=f(Т, L(In,Out),t, C, Reg, St)

Учитывая, что данное векторное уравнение рассматривается во времени, то данная зависимость более корректно будет выглядеть следующим образом:

Таким образом, данное уравнение и является обобщенным уравнением производственно-мотивационной функции. Как отмечалось в работах, данная зависимость будет индивидуальной для каждого предприятия и/или конкурирующих предприятий (ранее рассматривались как отрасль).

Представленное уравнение мотивационной кривой производственной функции дает возможность управленцам всех уровней в любой организации в процессе планирования, управления, в том числе инвестиционными проектами, определять:

какие финансовые инструменты необходимо отобрать для построения оптимальных схем финансирования.

Ответы на эти вопросы позволяют обеспечить выживание и устойчивое развитие своей оганизации в условиях международной конкуренции.

Необходимо также описать и дополнить модель функциональными зависимостями, базирующимися на теории затрат, расширенной функциональными зависимостями, в том числе и мотивационными:

поэлементное построение всевозможных эталонных, нормативных экономико-мотивационных зависимостей и коэффициентов для организации, ее структурных подразделений и рабочих мест.

Для этого модель дополняется ограничениями, вытекающими из теории затрат, преобразованную в следующую векторную форму:

![]()

Учитывая то, что данное векторное уравнение рассматривается во времени, то данная зависимость более корректно будет выглядеть следующим образом:

![]()

Данные уравнения, опирающиеся на теорию затрат, являются дополнениями и ограничениями уравнения производственно-мотивационной функции эффективной, конкурентоспособной организации. При этом мотивационная модель производственной функции (Q) должна достигать максимума при минимизации функции затрат (TC) и максимизации функции трудовой мотивации персонала (L):

![]()

![]()

![]()

Таким образом, без построения производственно-мотивационной модели организации с учетом, технологий, капитала, региональных, особенностей стран говорить об ее эффективности и конкурентоспособности бессмысленно. Этим же требованиям должны соответствовать все проекты организации.

Когда получены уравнения производственно-мотивационной модели организации, далее они в виде начальных и граничных условий поступают в оптимизационный блок по формированию различных уровней планирования. Данный блок имеет список всех известных финансовых инструментов, расширенный условиями финансирования, представленный в виде цены каждого из инструментов, их рисков, степени доступности, а также критериями ограничений, которые вытекают из производственно-мотивационной модели. Кроме этого оптимизационный блок учитывает организационно-правовую форму организации.

Например, если предприятие не относится к акционерным обществам, то использование таких финансовых инструментов как акции, облигации автоматически исключаются из процесса оптимизации. В результате данный блок должен сформировать такую организационно-технологическую и финансовую схему из выбранных, доступных инструментов, чтобы в результате средневзвешенная цена привлекаемого капитала, в том числе человеческого, была минимальной.

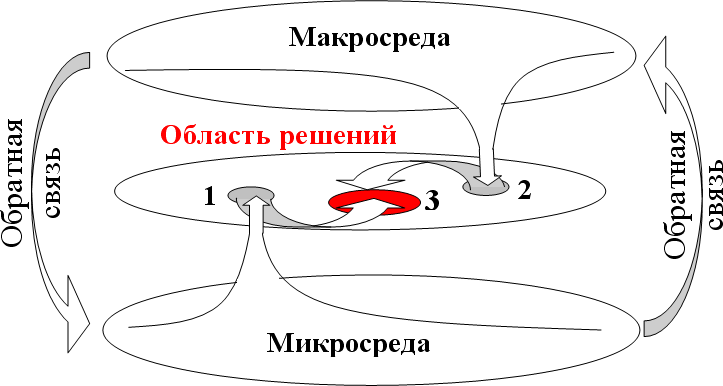

Чтобы осознать всю сложность описанных моделей, озвученных ранее, рассмотрим их укрупненную интерпретацию, представленную в виде графического образа, изображенного на рис. 3.1. Графический образ развития эталонного тестирования и нормирования как системы, увязывающей вертикальные и горизонтальные связи микро и макро среды организации (отрасли) можно представить в следующем виде (рис. 3.1).

Рис. 3.1. Графический образ эталонного тестирования

На рисунке представлена схема, с одной стороны, изображающая не только традиционные горизонтальные уровни, но и их вертикальные срезы, а с другой, целостно отражающую их взаимосвязь и взаимовлияние. В итоге можно получить единую динамическую эталонную систему нелинейного взаимодействия этих двух системных срезов как единого целого.

Опыт практической работы по эталонному тестированию базовых отраслей США и соответствующим им организации, данные которых были получены из интернет-баз федерального комитета по ценным бумагам США (SEC USA), показал, что при планировании большинство организаций используют принцип "от достигнутого" уровня. В связи с этим ограничением из всего многообразия пространства решения, представленного на рис. 3.1 точками 1, 2, 3, организации формируют зону оптимального решения, условно отраженную поверхностью 1. В результате наших исследований и построения отраслевых моделей из всего многообразия решений, лежащих в том же пространстве решений 1, 2, 3 формируется своя оптимальная зона – поверхность 2, которая также будет с высокой долей вероятности далека от совершенства. Как правило, эти две поверхности оптимальных решений отражают видение эффективности организации со стороны макро, мезо и микро среды. В итоге модели макро-мезо-микро среды имеют смещения по оценке оптимальных решений, что наглядно видно на рис. 3.1. Цель управления и моделирования заключается в том, чтобы с помощью обратных связей, показанных на рис. 3.1, осуществить стягивание, возможную корректировку начальных, граничных условий, что, в свою очередь, вызывает эконометрическую корректировку модели в целом. Зоны 1 и 2 будут стягиваться в зону 3, в которой учитываются требования микросреды организации по оптимальному управлению персоналом и обеспечению его соответствующими технологиями и капиталом с учетом запросов макро, мезо среды организации. В тоже время, учитывая, что модели макро, мезо среды отражают средние тенденции в отрасли, а организация может по своим показателям превосходить эти данные, то в этом случае модели макро, мезо среды корректируется в пользу моделей микросреды. Т.к. на самом деле оптимальная зона находится не в точке 3 или 2, а в точке 1, при условии, что организация по всем показателям превосходит среднеотраслевые данные. Если же организация явно отстает от средних показателей своих конкурентов, то можно с уверенностью сказать, что зона оптимума находится не в точке 1 и 3, а в точке 2, то организации и всем ее подразделениям следует пересмотреть свои плановые показатели и оценку своей деятельности. Если же организация по ряду показателей лучше среднеотраслевых, а по ряду хуже, то в этом случае производится подгонка и макро и микро моделей. Тогда зона 1 и зона 2 должны быть стянуты в зону 3. Данный процесс итерационен и каждое из изменений по любому количеству факторов. Он также может осуществляться автоматически с помощью модифицированного метода Монте-Карло, предлагаемого в работе.

Тем не менее, мы считаем, что более корректным будет метод осознанных действий персонала по поиску значимых дополнительных факторов, которые в моделях ранее не учитывались. Данный подход позволяет моделям эволюционировать и расширять пространство эконометрических критериев, и как следствие, в дальнейшем более правильно осуществить позиционирование организации в своей конкурентной среде. Это очевидно, так как вытекает из самой сути гомоморфизма - ни одна из моделей не может учитывать все факторы микро, мезо и макросреды и является упрощенным представлением, несмотря на многообразие используемых факторов. Бесспорно, что построение и/или использование в повседневной работе эталонных моделей подобного класса предусматривает наличие в организациях персонала, отвечающего требованиям современной экономики. При этом предполагается, что большинство рутинных традиционных операций в организациях автоматизировано. Например, автоматически осуществляется построение, анализ, контроль ежедневных бухгалтерских балансов, производственных издержек, управление запасами и т. д. и все эти рутинные операции занимают не более одного часа в день. В этом случае персонал в основном сосредоточен не на управлении текущими оперативными работами, а управлением будущего организации. При этом следует особо подчеркнуть, что процесс работы по данной схеме должен быть не разовой акцией, а повседневной службой. Например, в США фирмы отчитываются не в определенный промежуток времени (квартал, год), как это происходит в России и ряде стран Европы, а по времени начала регистрации фирмы. Это значит, что если фирма зарегистрировалась в марте, то у нее отчетный год будет в марте, если в сентябре, то соответственно в сентябре и т.д.

Таким образом, среднеотраслевые показатели, которые мы формируем на первом этапе на основе статистических данных министерств, ведомств, в дальнейшем ежедневно пополняются дополнительными отчетными данными организаций из интернет-баз программ раскрытия информации развитых стран. Поиск в них достаточно прост, учитывая практически идентичную классификацию отраслей и подотраслей. В частности, такие данные предоставляются федеральной комиссией по ценным бумагам США (SEC USA) бесплатно в рамках программы раскрытия информации от 1934 года.

Таким образом, база данных организации будет постоянно расширяться дополнительными данными, как следствие модели будут более корректны и точны. В результате персонал организаций переходит от рутинного, пассивного управления к творческому, активному процессу. Предлагаемая на рис. 3.1 модель отражает наше видение эталонного тестирования, т.е. рассмотрения отрасли, ее фирм в единстве персонала, капитала, технологий и теории открытых систем….

….Остановимся еще на ряде моментов.

Наше предложение по развитию организаций их отраслей в направлении устойчивого развития с помощью эталонных производственно-мотивационных моделей требует естественного пояснения.

Практически необходимо ответить на вопросы:

Как сформировать резервы для обеспечения развития организаций в направлении устойчивого развития?

Понятно, что один из рычагов обеспечения эффективного функционирования организаций это повышение эффективности их управления. Это можно обеспечить с помощью методов нормативного (индикативного, эталонного тестирования) анализа, контроля и планирования, которые основываются на эконометрическом среднеотраслевом моделировании.

При этом следует понимать, что нормативная среднеотраслевая модель отражает некий средне-оптимальный уровень управления, сложившийся в данной группе предприятий в исследуемый период. При этом очевидно, что этот средне-оптимальный уровень управления формируется всей совокупностью исследованных организаций, объединенных в одну отрасль. Из чего следует, что в исходной группе предприятий можно выделить три крупных группы в среднем худших предприятий, наименее эффективно работающих, и как следствие имеющих самые высокие риски. Их прямую противоположность по всем показателям - в среднем лучших предприятий отрасли. И собственно средне-оптимальная группа, которая обеспечивает среднюю эффективность и средние риски по отрасли. Именно они и формируют окончательную среднеотраслевую модель. Поэтому утверждать, что полученная эталонная производственно-мотивационная модель являет собой совершенный оптимум (глобальный) не приходится, т.к. есть, безусловно, более эффективно работающие организации. На первый взгляд именно лучшие компании должны стать путеводной звездой развития всего сообщества и основой эталонной модели. Данное противоречие требует пояснения.

В основу моделей положены позитивные принципы и подходы, которые отстаиваются эволюционной и институциональной экономиками. Они предлагают рассматривать, развивать экономику эволюционным путем, формируя на каждом этапе эволюции соответствующий ей институциональный базис. Тем самым они предлагают всем участникам рынка независимо от их нынешнего уровня развития, равные права и возможности по трансформации их бизнеса в зону устойчивого развития в последующие интервалы времени. Эволюционная экономика твердо отвергает директивный, жесткий контроль, т.к. он неотвратимо приводит к принудительному пределу рынка и неизбежно, в конечном счете, формирует его монополизацию и последующую глобализацию, не имеющую ничего общего с рынком.

Эволюционная экономика и ее институциональное развитие как бы дает каждому участнику рынка право на ошибку в течение некоторого временного интервала. Это со всей очевидностью вытекает из того, что в условиях современной высоко динамичной экономики, которая развивается в условиях повышенной неопределенности и рисков, управленческие, экономические ошибки хозяйствующих субъектов неизбежны. В этих условиях только среднеотраслевая модель, а отнюдь не в среднем лучшая модель, может обеспечить максимальный эффект по реализации рыночных механизмов конкуренции.

В результате, при условии существования (построенной) эталонной производственно-мотивационной модели, сообщество организаций, государственная система и собственно общество получают мощный инструмент, который в совокупности с рыночным механизмом конкуренцией позволяет давать реальную оценку деятельности по эффективности, доходности, рисков и т.д. любого хозяйствующего субъекта. Понятно, что этот же инструмент эталонных, нормативных моделей позволяет собственникам, управленцам, персоналу организации на основе близкой к объективности осуществлять свое позиционирование в своем сегменте рынка.

Их дальнейшие действия легко прогнозируемы. Каждая организация будет стремиться улучшить свои показатели, чтобы обеспечить свое выживание на рынке. В результате среднеотраслевая эталонная производственно-мотивационная модель начнет свое эволюционное движение в направление лучших предприятий отрасли, как за счет повышения качества управленческих решений, так и за счет выбивания из рыночного сообщества всех малоэффективных и высоко рискованных предприятий нежелающих и/или не умеющих и/или не признающих объективные экономические законы рынки.

Значит, эволюционная, институциональная экономика достаточно лапидарна. Она не только опирается на здравый смысл, но также убедительно доказывает, что один из действенных способов эффективного развития национальных рынков в направление устойчивого развития это построение эталонных производственно-мотивационных моделей всех отраслей экономики. Т.к. они обеспечивают устойчивое снижение рисков, повышают доходности компаний и как следствие позволяют образовывать резервы для развития всех организаций национальной экономики в направлении устойчивого развития. Понятно, что данный предварительный эффект еще более усилится, т.к. на основе сформированных ресурсов можно переформировать организационные ядра способные строить, анализировать, моделировать эталонные производственно-мотивационные модели своей организации.

В результате за счет снижения ноосферных (социальных, техногенных, экологических) рисков организации неизбежно будут обречены на дополнительный рост доходов. Данный механизм был нами более детально описан в предыдущих работах на основе предложенной многопериодной модели организации, отрасли, региона, национальной экономики. Стало быть, предлагаемые эталонные производственно-мотивационные модели отраслей позволят совершенствовать экономику в направления устойчивого развития.

Для лучшего понимания новой качественной основы эталонных производственно-мотивационных моделей всех отраслей экономики, опирающейся на современную концепцию производственно-мотивационной системы экономики необходимо дать дополнительное пояснение, почему предлагается многоуровневая иерархическая нормативная модель и что собой представляют эти уровни. Практически необходимо построить семиуровневую иерархическую нормативную модель, описывающую отрасль от рабочего места персонала до макроуровня. Опишем кратко эти семь иерархических уровня, начиная с верхнего.

Макроуровень. Он включает два уровня: уровень межгосударственного сопоставления и уровень национальной экономики. На данном уровне иерархии необходимо дать эконометрическую оценку организации, ее отрасли, как в системе межгосударственного сопоставления, так и на уровне экономики страны. Осуществить модельный анализ роли и места организации, отрасли в социально-экономической системе государства. Эти два уровня должны быть расширены знаковыми внешними макро факторами, существенно влияющими на доходность и риски исследуемой организации. Еще раз подчеркнем, что к макро уровню нами относится анализ и эконометрическое моделирование на межгосударственном уровне. Так в частности, впервые на этапе сравнительного анализа страховой отрасли и финансовой системы в отношении к страховому рынку были выявлены латентные системные нарушения в экономике развитых стран. Они проявились только на этапе сравнительного анализа динамического развития и фазовых сдвигов отраслей финансовой системы в целом страховой отрасли в частности. Данные системные нарушения нельзя выделить при укрупненном однофакторном анализе организации, ее отрасли и всей экономике в целом. Только при проведении многофакторного динамического анализа на уровне системы государства увеличивается вероятность выявления латентных системных нарушений в экономике государства, ее системе и как следствие в организации и ее отрасли. Данный пример один из множества позитивных результатов наших исследований. Он был нами взят лишь для лучшего понимания важности данного уровня при разработке эталонных производственно-мотивационных моделей.

Мезоуровень. Он включает два уровня: собственно уровень отрасли исследуемой организации, а также региональный. Понятно, что макроуровень не позволяет содержательно раскрыть внутреннюю структуру (среду) отрасли по ее основным показателям, исследовать их взаимосвязи на качественной и количественной основе, а также учесть региональные особенности и ограничения. При этом очевидно, что каждый из показателей являет собой функционал, достойный содержательного количественного и качественного анализа в рамках пространственно-временного континиума. Все это требует раскрытия модели на микроуровне.

Микроуровень - уровень организации. На данном уровне необходимо дать детальное раскрытие всех базовых функционалов мезоуровня по всему сообществу исследуемой организации по всем ее видам деятельности с необходимой детализацией всех функционалов, их структуры и временной динамики. Например, структура основных фондов, динамики потребления капитала, структуры и динамики численности профессий персонала и их заработной платы и т.д. Ясно, что и этот уровень не обеспечивает полноту описания эталонных производственно-мотивационных моделей, т. к. не позволяет заинтересованным лицам рассматривать процессы управления на уровне структурных подразделений организации. Это требует своего дальнейшего эконометрического исследования.

Уровень подразделения. Данный уровень раскрывает процессы взаимодействия базовых подразделений исследуемой организации. В тоже время он не позволяет до конца раскрыть производственно-мотивационную основу эталонной модели, которая требует дальнейшей детализации до уровня рабочего места персонала.

Уровень рабочего места персонала. На данном заключительном уровне описываются рабочие места, и еще более детализируется структура всех функционалов, заложенных в основу модели на предыдущих шести: макро, мезо, микро иерархических уровнях. На данном уровне и на уровне подразделение можно осуществить модельный анализ в рамках теории мотивации, тем самым приблизив семиуровневую иерархическую эталонную производственно-мотивационную модель к пониманию концепции производственно-мотивационной системы современной экономики. В целом, данный уровень позволяет раскрыть рабочие места от персонала нижнего звена до топменеджеров, т.е. описать всю структуру персонала, капитала во всех подразделениях исследуемой организации как, в целом, по ее отрасли, так и по всем ее видам в частности.

Таким образом, предложенная нами концепция производственно-мотивационной системы экономики позволяет на качественно ином более совершенном уровне выстраивать эконометрическую модель отрасли. Данный подход требует новой интерпретации оценки эффективности и доходности организаций, формирует новую систему и классификацию рисков на всех семи иерархических уровнях эталонной модели и обеспечивают высокую степень детализации всех управленческих процессов. Тем самым, выйдя на иной качественно и количественно уровень оценки организации, ее отраслевого сообщества и ее роли и места в экономике. Это достигается благодаря тому, что в эталонной производственно-мотивационной модели исследуется тысячи показателей эффективности и такое же количество рисков. Это позволяет, наконец, выйти из порочного круга общих грубых приближенных оценок, которыми грешат в настоящее время многие государственные, хозяйственные управленческие структуры РФ, достаточно вспомнить материалы ЦБ РФ по оценке деятельности банковского сообщества.

Таким образом, благодаря предложенному эконометрическому алгоритму любая из заинтересованных организаций в состоянии осуществить всеобъемлющее построение модели с различным уровнем детализации.

Остановимся на ряде важных, по нашему мнению, моментах, таких как: выбор эконометрического инструментария и исходных статистических данных, которые используются при построении различных производственно-мотивационных моделей.

Анализ литературных источников по эконометрическим, синергетическим исследованиям показал, что к настоящему времени не существует универсальных, устойчивых методов. Поэтому дальнейшие эконометрические исследования будут проводиться с одновременным использованием всего многообразия классического эконометрического инструментария на основе следующей классификации экономико-математических методов:

Монте-Карло, Бутстреп и другие методы статистического моделирования.

Математическое программирование (линейное, нелинейное). Оптимизационные методы.

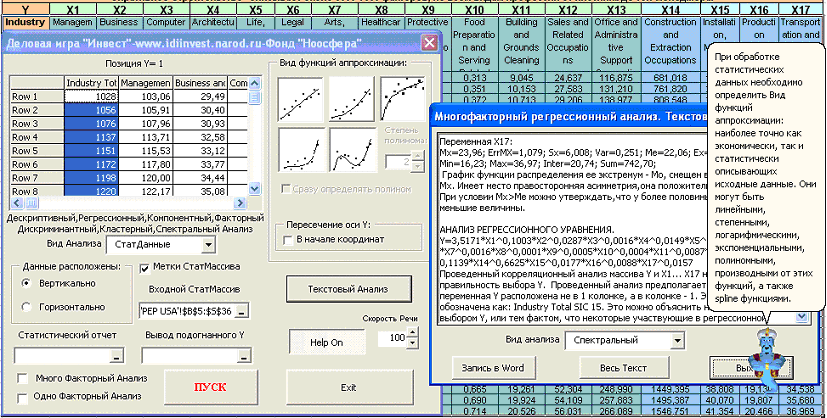

Таким образом, все исходные статистические данные в семиуровневой иерархической производственно-мотивационной модели Самариной исследуются с помощью всего многообразия классического эконометрического инструментария. Для этого было разработано программное обеспечение (ПО) "Инвест". Наша программа предоставляет исследователю все множество используемых методов, обилие отчетной эконометрической документации, в том числе в виде отчетных и Help звуковых эконометрических файлов, а также промежуточные расчеты. Для наглядности представления эконометрической мощности и возможностей используемого ПО "Инвест" ниже приводится его зрительный образ. Следует отметить, что в ПО сняты все ограничения по количеству исследуемых переменных, факторов.

Окончательные выводы качественного уровня делаются только при условии, если все или как минимум 60-70% всех методов, несмотря на их ограничения, дали количественные оценки, на основании которых можно корректно, на качественном уровне их интерпретировать. Если большинство количественных оценок подтверждают близкую по содержанию качественную экономическую трактовку, то в этом случае будет формироваться содержательный экономический вывод. Из всего многообразия количественных оценок разнообразных эконометрических методов будут отобраны только те, которые обеспечивают максимальную точность и минимальные смещения. Необходимость данного подхода вызвана неопределенностью эконометрических решений. В экономике наблюдаемые явления могут быть описаны многими не противоречащими друг другу способами. Эта произвольность или неопределенность, долгое время бывшая предметом исследования ученых. Так еще в 1939 г. F.R.Moulton отмечал, что "… любая группа явлений может быть непротиворечиво описана разными путями, вернее, с помощью бесконечно большого числа путей. Независимо от причин, по которым мы выбираем способ интерпретации, мы можем выбрать любой способ, кажущийся нам наиболее целесообразным. …Если бы ученые всегда помнили, сколь много приемлемых интерпретаций наблюдаемых явлений может быть выдвинуто, то они отказались бы от ультимативных попыток поиска единственно верных научных теорий…".

Рассмотрим данный момент на примере одного из используемого эконометрического инструмента – факторного анализа, применяемого для исследований производственно-мотивационных моделей. Задачи эконометрического анализа точно также являются неопределенными в том смысле, что для заданного набора параметров и коэффициентов корреляции между ними коэффициенты факторного отображения могут быть вычислены неоднозначно. Иначе говоря, может быть найдено бесконечное число ортогональных систем факторов, адекватно описывающих выборочные коэффициенты корреляции. Это свойство было известно математикам еще со времен первых исследований в факторном анализе; впервые оно было формально изложено Г. Хотеллингом в применении к методу главных компонент. Много позже T. Андерсон и Г. Рубин дали краткое доказательство этого факта в терминах матричной алгебры.

Неопределенность модели, т.е. неоднозначность факторных нагрузок ajp, имеет своей причиной то обстоятельство, что факторное решение, определяя m-мерное пространство, содержащее общие факторы, не определяет базиса в этом пространстве. Следовательно, не определяет положения факторов в нем. С этой неопределенностью приходится сталкиваться дважды: на первом этапе, при поиске какого-либо решения, удовлетворяющего модели в эконометрическом смысле, и на втором этапе, при придании этому решению вида, наиболее удобного с точки зрения экономической интерпретации. Большинство вычислительных процедур факторного анализа дают неоднозначное решение для факторных нагрузок. В то же время любое решение может быть найдено в «каноническом виде». После того как факторное решение найдено система факторов подвергается такому «вращению», чтобы в итоге была получена экономически интерпретируемая модель.

Перед тем, как приступить к исследованиям производственно-мотивационных моделей отраслей, необходимо определиться с источниками статистических данных. Многие авторы в своих исследованиях ориентировались на различные источники данных правительственных и частных организаций, как на уровне страны, региона, отраслей (групп организаций), так и на уровне межгосударственного сопоставления с различным уровнем детализации.

Несмотря на то, что практически все авторы в своих исследованиях опирались на классическую теорию систем в рамках диалектического подхода, тем не менее, следует отметить некоторые недостатки их работ. Они заключаются в том, что одни авторы при формировании эконометрических, финансовых моделей, экономических выводов и гипотез сосредотачивали свое внимание на организацию, отрасль в рамках только одного региона (страны). Другие детально исследовали отдельные формы и виды организаций. Третьи в целом рассматривали развитие отраслевой индустрии по отдельным показателям на уровне межгосударственного сопоставления.

Основная причина таких ограничений в трудах авторов - это, с одной стороны, зачастую отсутствие доступа к обширным статистическим данным, которое несколько лет назад было практически затруднено. С другой стороны, высокая стоимость сбора и обработки информации, и с третьей, несоизмеримость статистических данных системы национальных счетов (СНС) различных стран также порождало серьезные трудности. Так, в частности, Госкомстат России начал работу по приведению национальной методологии СНС в соответствии с новыми рекомендациями в 1993-1995 г.г. К сожалению, эти работы до сих пор так и не закончены.

В настоящее время благодаря компьютерным, Internet технологиям и программам СНС и раскрытия информации ООН, МВФ, Мирового банка, ОЭСР и Евростата и других стран позволило частично снять существующие проблемы. Поэтому в основу экономического анализа производственно-мотивационных моделей отраслей были положены базы данных World Bank, стран G-7 и России. При проведении детального эконометрического анализа и моделирования мы опираемся в основном на данные России и США. Выбор США не случаен, ВВП США по данным World Bank составляет почти треть ВВП мира и половину ВВП развитых стран. США обладает самым высоким уровнем информационной прозрачности по отношению к другим развитым странам мира. Масштабность и глубина предоставляемой информации превосходит все вместе взятые развитые страны. Этому во многом способствует принятая в США программа по эталонному сравнительному тестированию экономик стран потенциальных конкурентов, как по атлас методу, так и по паритету покупательной способности.

В основе всех выше перечисленных баз данных положена система национальных счетов, применяемая для описания и анализа социально-экономических процессов в 206 странах мира. Основой всей системы СНС ее микро, мезо и макро уровней является статистическая отчетность организации.

Отметим позитивный момент, значительно облегчивший наши исследования. По СНС России и США форма сбора, обработки статистической информации одинакова. Очевидно, что этих данных для исследования и практического принятия мер по регулированию экономики и формированию экономической политики, как в области организаций, отраслей, регионов, так и в экономике в целом, явно недостаточно. Поэтому кроме этого статистическая отчетность организаций различных отраслей при построении производственно-мотивационных моделей должна быть расширена дополнительными углубленными статистическими обследованиями большей части действующих предприятий в экономике страны. Углубленное статистическое обследование должно выполняться согласно рекомендациям международных статистических организаций, как для экономики в целом, так и для каждого из ее секторов; в результате должен составляться полный набор счетов. К сожалению, только одна страна в мире почти полностью выполняет данное требование – это США. В настоящее время к США присоединились Канада, Мексика в рамках программы "Североамериканская Система Классификации Промышленности" (NAICS - North American Industry Classification System), а также Англия и ряд европейских стран.

Так, в частности, правительство США - его министерства (каждое по своей программе) ежегодно осуществляет статистическое обследование около 400 тыс. организаций, за 3-летний период, в опрос приблизительно входят 1.2 миллиона организаций. Общенациональная статистическая норма для 2003 г. включала 78 процентов всех организаций и 71 процент для всех занятых. Полный 3-летний статистический обзор позволяет осуществить географические, экономические, отраслевые и профессиональной оценки на необходимом и достаточном уровне точности.

Например, чтобы детализировать потребление основного капитала осуществляется исследование по 50-100 различным видам основных фондов, но особое внимание в США уделяется основе экономики – человеческому капиталу. Для этого министерство труда США осуществляет сбор данных по более, чем 770 сквозным профессиям, от рабочих до топ менеджеров организаций с детализаций по всем отраслям, подотраслям, а также по регионам и городам.

Например, министерство труда формирует так называемый статистический отчет о занятости (Employment Report). Отчет отражает ситуацию на рынке труда и включает данные об уровне занятости, количестве новых рабочих мест, средней почасовой оплате труда и продолжительности среднестатистической рабочей недели. Публикуется ежемесячно (в первую пятницу месяца в 8:30 по E.T.) Бюро статистики труда и содержит данные за прошедший месяц. Данный отчет на краткосрочных интервалах оказывает высокое воздействие на динамику торгов, поскольку считается наиболее точным индикатором экономической конъюнктуры. Отдельные разделы этого отчета (в частности, об уровне безработицы и средней почасовой оплате труда) используются при построении инфляционных моделей. Кроме того, данные отчета применяются для прогнозирования других экономических показателей, в том числе, размера индивидуального дохода, объема промышленного производства, объема нового жилищного строительства. При анализе средней почасовой оплаты труда наибольшее значение имеет процентное изменение по сравнению с прошлым месяцем, однако иногда также учитывается изменение за год.

Финансовые схемы

Моделирование с помощью методов Монте-Карло

Место правительства в экономической системе. Налоговая политика правительства

Эластичность спроса и предложения

Кривые Самариной по образованию

Аналитический анализ кривых

Затраты и производство

Ценообразование

Правила и базовые принципы построения ИДИ «Инвест»

Выводы