3.3.

При рассмотрении проблемы прибыли следует, прежде всего, различать бухгалтерскую и экономическую прибыль. И бухгалтеры, и экономисты определяют прибыль как разность между доходом и затратами. Различие состоит в определении затрат. Бухгалтер учитывает только точные затраты, которые зафиксированы в бухгалтерских книгах. Экономист также относит эти точные издержки к затратам, но добавляет к ним вмененные затраты на заработную плату и капитал.

Экономист относит к восстановительным затратам стоимость проданных товаров и товаров, находящихся на складе. Прибыль или убытки могут быть рассчитаны как разность между стоимостью фирмы в денежном выражении в начале и конце отчетного периода. Использование восстановительных затрат позволяет выделить следующие составляющие экономической прибыли (убытков).

1. Торговая прибыль (или убытки), которая является прямым следствием основного вида деятельности фирмы, те. производства (или закупки) и продажи товаров.

2. Холдинговая прибыль (или убытки), представляющая собой прирост или снижение капитала, обусловленное увеличением или уменьшением цен на товары за период их хранения.

История экономической мысли изобилует теориями прибыли, но большинство из них можно отнести к одной из следующих категорий.

Бюджет прибыли служит для планирования, координации и управления деятельностью фирмы. Процесс составления бюджета позволяет управляющим сформулировать свои потребности и стимулирует координацию деятельности фирмы, которая в противном случае могла бы и отсутствовать. Бюджет прибыли позволяет управляющим систематически проверять работу компании, сравнивая запланированные и полученные показатели.

Анализ безубыточности представляет собой дополнение к планированию прибыли и позволяет графически или математически отобразить возможные последствия того или иного плана деятельности. Для определения объемов производства и продаж, необходимых для безубыточной работы или получения намеченной прибыли, применяются простые формулы.

Анализ безубыточности является простым, понятным управляющим и относительно недорогим методом. Его недостаток заключается в предположении, что прибыль является лишь функцией объема производства. В действительности прибыль зависит и от вида производственного процесса, характера торговой деятельности, спроса и ряда других внешних и внутренних факторов.

Цели.

Ключевые термины и концепции

При обсуждении линейного анализа безубыточности мы будем пользоваться следующими обозначениями:

Линейный анализ безубыточности предполагает, что:

1) общие затраты и общий доход являются линейными функциями.

2) общие постоянные затраты (отражающие масштаб производства) и технология неизменны.

Другими словами, линейный анализ безубыточности предполагает наличие статических условий.

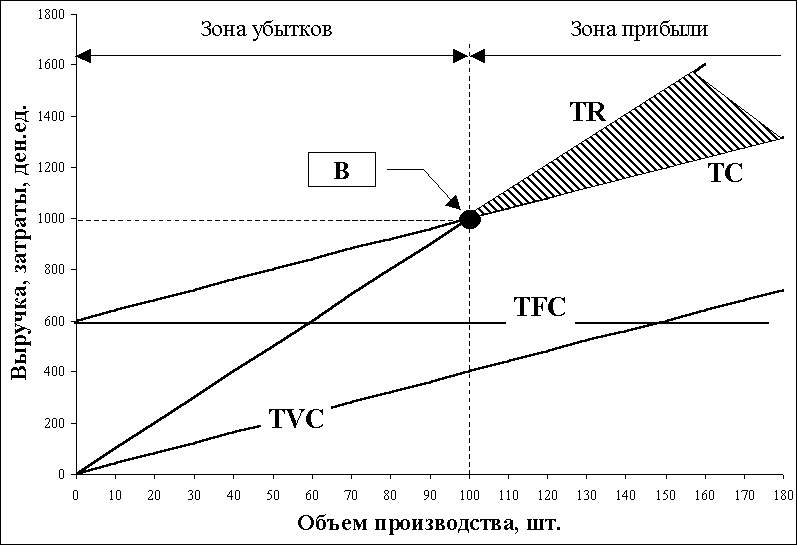

Рис. 1. Линейный анализ безубыточности

Этот метод проиллюстрирован на рис 1. Линия TR соответствует произведению цены одного изделия на количество проданных изделий. Линия TC соответствует сумме общих постоянных и общих переменных затрат, TC=TFC+TVC, где общие переменные затраты равны средним, или удельным, переменным издержкам, AVC, умноженным на количество выпущенных изделий, Q. Область переменных затрат лежит между линиями TC и TFC. Разность между общим доходом и общими затратами равна прибыли (соответствующая область заштрихована).

Область слева от точки безубыточности, В, соответствует убыткам. Когда объем производства становится больше, чем в точке безубыточности, прибыль, соответствующая заштрихованной области, возрастает. Справа, заштрихованная область на обоих графиках не ограничена, что указывает на следующее: прибыль будет расти с увеличением объема производства.

Обычно бизнесмены не рассматривают прибыль в экономическом смысле, т.е. как разность между общим доходом и общими затратами. В процессе принятия решений, когда часть капитала фирмы уже вложена и поэтому неподвижна, они используют более удобную концепцию прибыли, которая известна как предельный вклад, или вложенная прибыль (определяется как разность между доходом и переменными затратами). Так, если изделия продаются по цене 100 руб. за штуку и средние переменные затраты на единицу продукции составляют 40 руб., то при продаже единицы продукции возвращаются 40 руб. и получается дополнительно 60 руб. Эти 60 руб. составляют средний, или удельный, вклад в формирование постоянных затрат и прибыли. Поэтому эта сумма называется средней вложенной прибылью (ACP) или, что более правильно, средним предельным вкладом (ACM). Сумма предельных вкладов всех проданных изделий составляет общую вложенную прибыль (TCP) или общий предельный вклад (TCM). Соответствующее соотношение выглядит так:

ACM=P-AVC, (1)

т.е. средний предельный вклад равен цене, по которой продается изделие, минус переменные затраты, приходящиеся на единицу продукции. Следовательно,

TCM = Q(ACM) = TR- TVC = TFC + Pr, (2)

т.е. общий предельный вклад равен среднему, или удельному, предельному вкладу; умноженному на количество проданных изделий, что, в свою очередь, равно общему доходу минус общие переменные затраты и равно сумме общих постоянных затрат плюс прибыль.

На рис 1. в точке безубыточности (В) TR=TC и TNP=0. Следовательно, в точке безубыточности TCM=TFC.

Мы видим также, что

TR=TCM+TVC=TFC+TVC+TNP. (3)

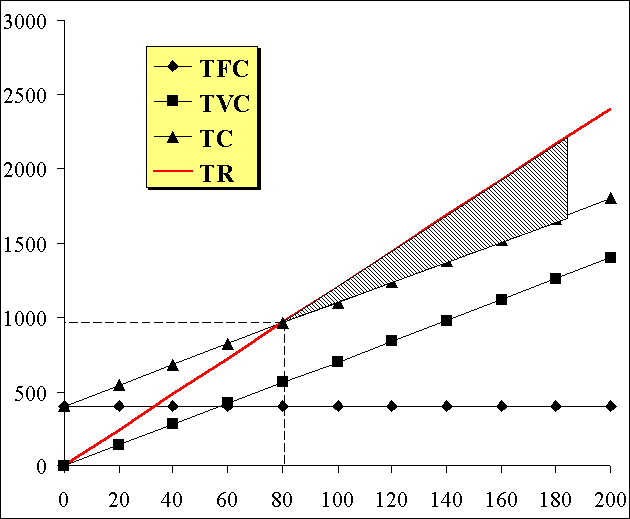

Э тим

летом вы решили заработать с друзьями,

продавая футболки с популярными рисунками

и надписями. Вы планируете их продавать

по 10 долл. за штуку (колонка 1). Ваши

постоянные затраты складываются из

расходов на палатку, на амортизационные

отчисления и др. и составляют 600

долл. в месяц (колонка 2).

тим

летом вы решили заработать с друзьями,

продавая футболки с популярными рисунками

и надписями. Вы планируете их продавать

по 10 долл. за штуку (колонка 1). Ваши

постоянные затраты складываются из

расходов на палатку, на амортизационные

отчисления и др. и составляют 600

долл. в месяц (колонка 2).

Кроме этого вы решили выплачивать себе заработную плату. Затраты на материалы и заработную плату на 1 изделие составляют 4 долл. (колонка 3). Чтобы бизнес был прибыльным, вы решили, что он должен приносить вашему коллективу в среднем 500 долл. в месяц (колонка 4) прибыли.

Вопрос

Рассчитайте, сколько изделий необходимо продать в месяц, чтобы ваш коллектив смог:

Решение

Средний предельный вклад равен:

ACM=P-AVC=10-4=6 (колонка 5).

За счет предельного вклада вы должны покрыть постоянные затраты в размере 600 долл. Так как изготовление каждой футболки приносит 6 долл., объем производства должен составлять:

QB=(TFC)/ACM=(600)/6=100 (колонка 6).

Чтобы покрыть свои постоянные затраты и получить запланированную прибыль в размере 500 долл.:

Q'B=(TFC+TNP)/ACM=(600+500)/6=183 (колонка 7)

Заметим также, что общий предельный вклад равен общему доходу минус общие переменные затраты, т.е.

Рис. 2. Анализ безубыточности без получения запланированной прибыли

TCM=TR-TVC.

В данном примере:

TR=QB*P=100*10 =1000;

TVC=100*4=400;

TCM=TR-TVC=600, (колонки 8-10).

Это вполне достаточно для покрытия постоянных издержек в размере 600 долл.

Для покрытия постоянных издержек и получения желаемой прибыли в размере 500 долл. TR', TVC' и TCM' необходимо рассчитать с учетом QB'. Результаты даны в колонках 11-13.

В приведенной таблице 1 выберите свой вариант. Проведите вычисления и полученные результаты сравните с ответами.

|

Таблица 1. |

|||||||||||||

|

№ |

Исходные данные |

Ответ |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

P |

TFC |

AVC |

TNP |

ACM |

QB |

Q'B |

TR |

TVC |

TCM |

TR' |

TVC' |

TCM' |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

1 |

10 |

600 |

4 |

500 |

6 |

100 |

183 |

1000 |

400 |

600 |

1833 |

733 |

1100 |

|

2 |

18 |

421 |

14 |

3306 |

4 |

105 |

932 |

1895 |

1474 |

421 |

16772 |

13045 |

3727 |

|

3 |

17 |

915 |

14 |

3617 |

3 |

305 |

1511 |

5185 |

4270 |

915 |

25681 |

21149 |

4532 |

|

4 |

12 |

161 |

8 |

9419 |

4 |

40 |

2395 |

483 |

322 |

161 |

28740 |

19160 |

9580 |

|

5 |

10 |

939 |

8 |

7183 |

2 |

470 |

4061 |

4695 |

3756 |

939 |

40610 |

32488 |

8122 |

|

6 |

5 |

118 |

4 |

1569 |

1 |

118 |

1687 |

590 |

472 |

118 |

8435 |

6748 |

1687 |

|

7 |

6 |

736 |

5 |

7914 |

1 |

736 |

8650 |

4416 |

3680 |

736 |

51900 |

43250 |

8650 |

|

8 |

10 |

973 |

7 |

6994 |

3 |

324 |

2656 |

3243 |

2270 |

973 |

26557 |

18590 |

7967 |

|

9 |

13 |

222 |

10 |

7653 |

3 |

74 |

2625 |

962 |

740 |

222 |

34125 |

26250 |

7875 |

|

10 |

6 |

787 |

5 |

2052 |

1 |

787 |

2839 |

4722 |

3935 |

787 |

17034 |

14195 |

2839 |

Предположение о том, что функции дохода и затрат линейны, позволяет разработать простые алгебраические процедуры для решения проблемы анализа безубыточности. Вычислить положение точки безубыточности можно тремя способами.

1. По количеству выпускаемых изделий (в шт.).

2. В процентах от объема производства в условиях полного использования производственных мощностей.

3. По объему продаж (в долл.).

Для проведения расчетов по каждому из этих способов требуется свое выражение для предельного вклада.

Для того чтобы получить выражение для точки безубыточности в количественном измерении, заметим, что по определению точка безубыточности есть такая точка, в которой TR=TC и прибыль Pr=0. С учетом этого получим:

Следовательно, количество выпускаемых изделий, которое соответствует точке безубыточности, равно:

QB=TFC/(P-AVC)=TFC/ACM (4)

Таким образом, объем производства, соответствующий точке безубыточности, равен общим постоянным затратам, деленным на средний (удельный) предельный вклад, который, в свою очередь, равен разности между ценой и средними переменными затратами. Так как для этого объема производства и продаж Pr=0, ACM также равен средним постоянным затратам, AFC.

Требуется рассчитать положение точки безубыточности в процентах от объема производства. При этом будем исходить из следующего предположения, что производственные мощности задействованы на 100%. В этом случае следует разделить количество выпускаемых изделий, QB, которое соответствует точке безубыточности, на мощность предприятия, Qmax, переведенную в проценты:

%В=(QB/Qmax)100=(TFC/(P-AVC))100/Qmax (5)

Если требуется рассчитать объем продаж в денежных единицах, равный точке безубыточности, то предельный вклад выражается в долях цены или дохода, который вкладывается в возмещение постоянных затрат:

SВ= TFC/(1 –AVC/P) (6)

В формуле (6) деление средних (удельных) переменных затрат на предложенную цену дает долю цены, которая требуется на покрытие переменных затрат. Вычитая это значение из 1, получим долю цены, которая требуется на покрытие постоянных затрат. Когда эта десятичная доля делится на общие постоянные затраты, получается сумма вырученных от реализации денег, необходимая для обеспечения безубыточности.

Или

SВ= TFC/(1 – TVC/TR) (7)

Формула (7) дает тот же результат, потому что 1–AVC/P=1–TVC/TR. Для расчета объема продаж, соответствующего точке безубыточности, можно пользоваться как формулой (6), так и формулой (7).

Предположим, что максимальная

мощность предприятия составляет

Qmax=3000

изделий в месяц (колонка 1), цена

изделия равна 100 долл. (колонка 2),

переменные затраты на одно изделие

составляет 20 долл. (колонка 3), а

постоянные затраты - 200000 долл.

в месяц (колонка 4).

Вопросы

а. Сколько необходимо произвести изделий в месяц для обеспечения безубыточности?

б. Каков процент мощности предприятия (загрузки) обеспечивает коэффициент безубыточности?

|

Таблица 8. |

|||||||||

|

№ |

Исходные данные |

Ответ |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

Qmax |

P |

AVC |

TFC |

QB |

TR |

TC |

%B |

SB |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1 |

3000 |

100 |

20 |

200000 |

2500 |

250000 |

250000 |

83% |

250000 |

|

2 |

294 |

810 |

14 |

123227 |

155 |

125394 |

125394 |

53% |

125394 |

|

3 |

5243 |

137 |

31 |

292503 |

2759 |

378046 |

378046 |

53% |

378046 |

|

4 |

944 |

347 |

23 |

218523 |

674 |

234035 |

234035 |

71% |

234035 |

|

5 |

697 |

368 |

13 |

137493 |

387 |

142528 |

142528 |

56% |

142528 |

|

6 |

4546 |

111 |

29 |

232976 |

2841 |

315370 |

315370 |

62% |

315370 |

|

7 |

534 |

459 |

29 |

176493 |

410 |

188396 |

188396 |

77% |

188396 |

|

8 |

461 |

440 |

30 |

111081 |

271 |

119209 |

119209 |

59% |

119209 |

|

9 |

1412 |

260 |

27 |

219397 |

942 |

244821 |

244821 |

67% |

244821 |

|

10 |

275 |

748 |

35 |

115344 |

162 |

121006 |

121006 |

59% |

121006 |

|

В приведенной таблице выберете свой вариант. Проведите вычисления и полученные результаты сравните с ответами. |

|||||||||

в. Какой объем продаж в денежных единицах соответствует точке безубыточности?

Решения

а. Для того, чтобы рассчитать, сколько продукции необходимо продать, для обеспечения безубыточности заметим, что по определению точка безубыточности есть такая точка, в которой TR=TC и прибыль Pr=0.

С учетом этого получим:

Следовательно, количество выпускаемых изделий, которое соответствует точке безубыточности, равно:

QB=TFC/(P-AVC)=TFC/ACM=

=200000/(100-20)=2500 единиц товара (колонка 5),

где ACM - средний предельный вклад.

Заметим, что отношение TFC/ACM равно количеству единиц товара, соответствующему точке безубыточности. Следовательно, в точке безубыточности:

TR=PQB=P(TFC/ACM)=

=100(200000/80)=250000 (колонка 6)

и

TC=TFC+TVC=TFC+ QBAVC=TFC+(TFC/ACM)AVC=200000+(200000/80)20=250000 (колонка 7)

Таким образом, TR=TC, что соответствует определению безубыточности.

б. Для нахождения коэффициента безубыточности загрузки требуется рассчитать положение точки безубыточности в процентах от объема производства в условиях полного использования производственных мощностей, для чего разделим количество выпускаемых изделий, QB, которое соответствует точке безубыточности, на мощность предприятия, Qmax, в процентах:

%В=(QB/Qmax)100=(TFC/(P-AVC))100/Qmax =(200000/80)(100/3000)=83,3%≈83% (колонка 8)

в. Определим объем продаж в денежных единицах, соответствующий точке безубыточности. Тогда предельный вклад выражается в долях цены, который направляется на возмещение постоянных затрат:

SВ= TFC/(1 –AVC/P)=200000/(1-(20/100))=250000 (колонка 9)

Полученный ответ согласуется с нашими прежними расчетами, показавшими, что количество единиц продукции, соответствующее точке безубыточности, равно 2500, так как 2500*100=250000.

Обозначим запланированную прибыль буквой Pr, получим следующие выражения для основных формул:

QB=(TFC+Pr)/(P-AVC)=(TFC+Pr)/ACM (8)

Если необходимо задать точку безубыточности в процентах от производительности предприятия, то:

%B=(TFC+Pr)/(QMax(P-AVC))=(TFC+Pr)/(QMaxACМ) (9)

Если требуется определить объем продаж в денежном выражении, необходимый для обеспечения безубыточности, то:

SB=(TFC+Pr)/(1-(AVC/P))=(TFC+Pr)/(1-(TVC/TR)) (10)

Предположим,

что максимальная мощность

предприятия составляет Qmax=848

изделий в месяц (колонка 1), цена

изделия равна P=326 долл. (колонка 2),

переменные затраты на одно изделие

составляет AVC=26 долл. (колонка 3), а

постоянные затраты TFC=118678 долл.

в месяц (колонка 4).

Руководство предприятия планирует получать ежемесячную прибыль в размере Pr=78831 долл. (колонка 5).

Государство установило для данного предприятия и его вида продукции налог на прибыль в размере Tax(%)=30% (колонка 6).

Вопросы

Решения

Точка безубыточности с учетом получения запланированной прибыли составит:

QB=(TFC+Pr)/(P-AVC)=

=(118678+78831)/(326-26)=396 изделий (колонка 7).

Коэффициент безубыточности загрузки (в процентах от мощности предприятия) с учетом получения запланированной прибыли составит:

%B=(118678+78831)/((326-26)*848)=77,6% (колонка 8).

Объем продаж в денежном выражении в точке безубыточности, с учетом получения запланированной прибыли составит:

SB=(118678+78831)/(1-26/326)=214626 (колонка 9).

Рассчитаем налог с прибыли, который необходимо выплатить в бюджет.

В общем случае если Tax - налоговая ставка в виде десятичной дроби, то прибыль после уплаты налогов, PAT, связана с прибылью до уплаты налогов, PBT, следующим соотношением:

PAT= PBT- (Tax)(РВТ),

т.е.

PAT=(1-Tax)РВТ,

следовательно,

РВТ=PAT/(1-Tax)

Таким образом, если принять ставку налога с прибыли равной 30%, то, чтобы после уплаты налогов получить прибыль в размере Pr=78831 долл. (колонка 5), необходимо с учетом уплаты налогов получить:

Налог в размере 30% от прибыли в 112616 долл. составит Tax=33785 долл. (колонка 11). После уплаты налогов останется прибыль в размере 78831 долл. (колонка 5).

Введем этот расчет непосредственно в формулу для определения объема продаж, необходимого для обеспечения безубыточности:

SBTax=(TFC+PAT/(1-Tax))/(1-AVC/P)=

=(118678+78831/0.7)/(1-26/326)= 251339 (колонка 12)

|

Таблица 9. |

||||||||||||

|

№ |

Исходные данные |

Ответ |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Qmax |

P |

AVC |

TFC |

Pr |

Tax (%) |

QB |

%B |

SB |

PBT |

Tax |

SBTax |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1 |

848 |

326 |

26 |

118678 |

78831 |

30% |

396 |

77,6% |

214626 |

112616 |

33785 |

251339 |

|

2 |

1690 |

205 |

31 |

166216 |

42566 |

46% |

955 |

71,0% |

245979 |

78826 |

36260 |

288699 |

|

3 |

2331 |

152 |

29 |

156393 |

32455 |

33% |

1271 |

65,9% |

233373 |

48440 |

15985 |

253127 |

|

4 |

1650 |

234 |

32 |

121420 |

89034 |

34% |

601 |

63,1% |

243793 |

134900 |

45866 |

296925 |

|

5 |

1050 |

346 |

14 |

141662 |

65335 |

28% |

427 |

59,4% |

215726 |

90743 |

25408 |

242205 |

|

6 |

1650 |

227 |

20 |

199727 |

88582 |

20% |

965 |

84,4% |

316165 |

110728 |

22146 |

340450 |

|

7 |

1774 |

180 |

50 |

140968 |

15236 |

36% |

1084 |

67,7% |

216282 |

23806 |

8570 |

228149 |

|

8 |

1988 |

161 |

35 |

148467 |

22519 |

26% |

1178 |

68,3% |

218482 |

30431 |

7912 |

228592 |

|

9 |

524 |

436 |

32 |

113776 |

41084 |

16% |

282 |

73,2% |

167126 |

48910 |

7826 |

175572 |

|

10 |

1411 |

291 |

24 |

172757 |

81971 |

42% |

647 |

67,6% |

277625 |

141329 |

59358 |

342319 |

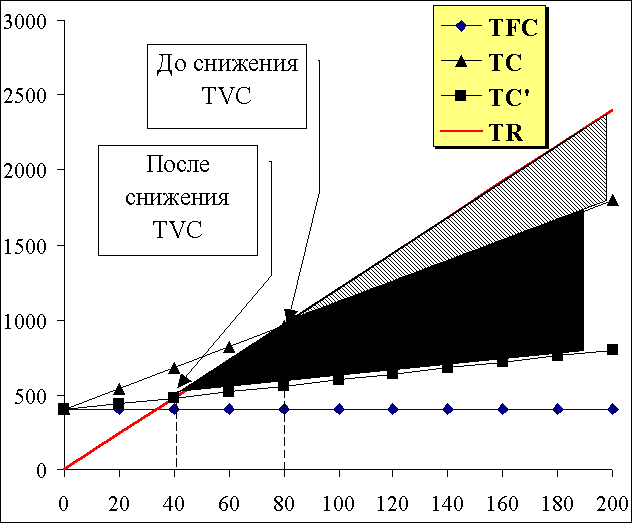

Как было сказано ранее, прибыль можно представить в виде области, лежащей между кривыми общего дохода TR и общих затрат ТС справа от точки безубыточности В (см. рис 3.).

Рис. 3. Альтернативные точки безубыточности. Управление прибылью.

Эту область, можно расширить за счет увеличения объема продаж при условии, что отсутствуют ограничения по мощности предприятия. Сдвигая точку безубыточности в сторону меньших объемов производства и продаж область прибыли можно также расширить. Для этого следует изменить одну или все переменные:

Процесс изменения этих переменных называется управление прибылью.

Исследуем эту задачу.

Руководство

фирмы пригласило вас для исследования

процессов производства различных

изделий на фирме. И поставило перед вами

задачу, увеличить прибыль по каждому

из выпускаемых изделий (всего 10

изделий) в пределах максимальной мощности

предприятия по каждому изделию.

Вы имеете право:

Исходные данные даны в таблице 10.

Максимальная мощность предприятия по первому изделию QMax=100 единиц продукции в день (колонка 1);

Средние переменные затраты: AVC - 7 долл. за шт. (колонка 2);

Цена изделия на рынке: P - 12 долл. за шт. (колонка 3);

Общие постоянные затраты: TFC - 400 долл. в день (колонка 4);

Необходимо достичь точки безубыточности Q'B=40 шт. в день (колонка 5), то следует использовать один из трех указанных выше способов.

Решение.

Рассчитаем точку безубыточности:

QB= TFC/(P-AVC)=400/5=80 шт. за день (колонка 6);

Общий доход TR (для указанной мощности QMax=100):

TRMax=P*QMax =12*100=1200 долл. в день (колонка 7);

Общие затраты ТС (для указанной мощности QMax=100):

TCMax= TFC+ AVC*QMax = 1100 долл. в день (колонка 8).

При работе предприятия с максимальной загрузкой QMax=100 всех мощностей прибыль составит:

Pr=TR-TC=1200-1100=100 долл. в день (колонка 9).

Вариант А. Первоначальное положение.

Заштрихованная область в варианте А соответствует прибыли при объемах производства, превосходящих точку безубыточности (80 шт. в день).

Рассчитаем процент снижения QB:

QB(%)=|(Q'B - QB)/QB|*100=|(40-80)/80|*100=50% (колонка 11).

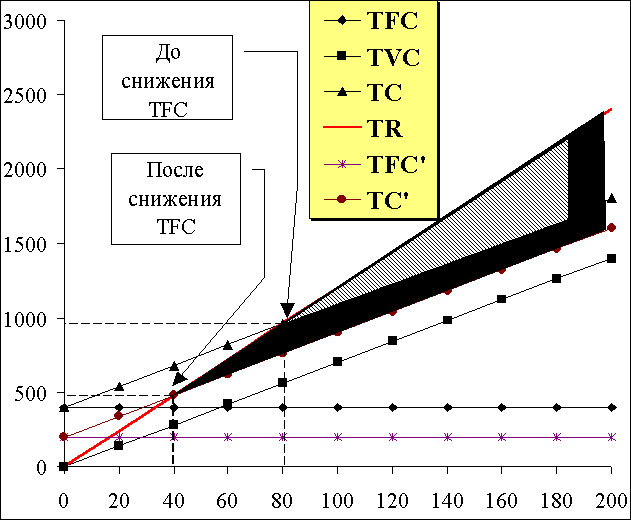

Вариант Б. Снижение постоянных затрат.

Найдем значение постоянных затрат, для которого точка безубыточности соответствует 40 шт. в день:

Q'B=TFC'/(P-AVC)=TFC'/(12-7)=40

TFC'=5(40)=200 (колонка 12).

Снижение постоянных затрат составило:

Общий доход TR (для указанной мощности QMax=100):

TRTFC=P*QMax =12*100=1200 долл. в день (колонка 14).

Общие затраты ТС (для указанной мощности QMax=100):

TCTFC= TFC'+AVC*QMax =200+7*100 =900 долл. в день (колонка 15).

Прибыль составила:

PrTFC= TRTFC -TCTFC=1200-900=300 долл. в день (колонка 16).

Как видно из QB, объем выпуска продукции, соответствующей точке безубыточности, снижается линейно с уменьшением общих постоянных затрат. Затемненная область в варианте Б соответствует увеличению прибыли, вызванному снижением общих постоянных затрат.

Таким образом, для снижения точки безубыточности на 1% требуется снизить постоянные затраты на 1%.

Это есть ничто иное, как эластичность постоянных затрат по точке безубыточности:

εTFC=TFC(%)/QB(%)=50%/50%=1 (колонка 17).

А. Первоначальное положение

Б. Снижение постоянных затрат

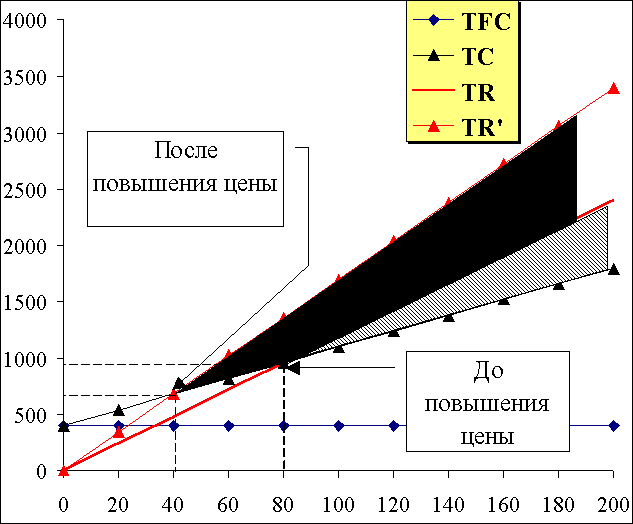

В. Снижение переменных затрат.

Г. Увеличение цены.

Рис. 6. Альтернативные точки безубыточности. Управление прибылью.

При снижении постоянных затрат на 50% прибыль выросла на 200%.

PrTFC(%)=((PrTFC-Pr)/Pr)*100=|((300-100)/100)|*100=200% (колонка 18).

Вариант В. Снижение средних переменных затрат.

Для сдвига точки безубыточности снизим средние переменные затраты. Величина снижения переменных затрат, необходимая для достижения точки безубыточности в 40 шт., вычисляется следующим образом:

Q'B=TFC/(P-AVC');

Q'B(P-AVC')=TFC

AVC'=P-TFC/Q'B=12-400/40=2 за штуку (колонка 19).

Снижение переменных затрат составило:

Общий доход TR (для указанной мощности QMax=100):

TRAVC=P*QMax =12*100=1200 долл. в день (колонка 21).

Общие затраты ТС (для указанной мощности QMax=100):

TCAVC= TFC+AVC'*QMax =400+2*100 =600 долл. в день (колонка 22).

Прибыль составила:

PrAVC= TRAVC - TCAVC =1200-600=600 долл. в день (колонка 23).

Затемненная область в варианте В соответствует увеличению прибыли, вызванному снижением удельных переменных затрат. Заметим, что для снижения точки безубыточности на QB(%)=50% необходимо понизить переменные затраты на 71,4%, т.е. с 7 до 2 долл. Таким образом, для снижения точки безубыточности на 1% требуется снизить удельные переменные затраты на 1,43%.

Это есть ничто иное, как эластичность удельных (средних) переменных затрат по точке безубыточности:

εAVC=AVC'(%)/QB(%)=71,4%/50%=1,43 (колонка 24).

При снижении переменных затрат на 71,4% прибыль выросла на 500%.

PrTFC(%)=((PrAVC-Pr)/Pr)*100=((600-100)/100)*100=500% (колонка 25).

Вариант Г. Увеличение цены.

Рассчитаем, насколько необходимо увеличить цену, чтобы снизить точку безубыточности до 40 шт.:

Q'B=TFC/(P'-AVC);

Q'B(P'-AVC)=TFC;

P'=TFC/Q'B+AVC=400/40+7=17 (колонка 26).

Повышение цены составило:

Общий доход TR (для указанной мощности QMax=100):

TRP'=P'*QMax =17*100=1700 долл. в день (колонка 28).

Общие затраты ТС (для указанной мощности QMax=100):

TCP'= TFC+AVC*QMax =400+7*100 =1100 долл. в день (колонка 29).

Прибыль составила:

PrP'= TRP' - TCP'=1700-1100=600 долл. в день (колонка 30).

Затемненная область в варианте Г соответствует увеличению прибыли, вызванному увеличением цены на изделие. Заметим, что для снижения точки безубыточности на QB(%)=50% необходимо увеличить цену изделия на 41,7%, т.е. с 12 до 17 долл. Таким образом, для снижения точки безубыточности на 1% требуется снизить удельные переменные затраты на 0,833%.

Это есть ничто иное, как эластичность цены по точке безубыточности:

εP'=P'(%)/QB(%)=41,7%/50%=0.83 (колонка 31).

Если увеличить цену изделия на 41,7%, то прибыль увеличится на 500%.

PrP' (%)=((PrP'-Pr)/Pr)*100=((600-100)/100)*100=500% (колонка 32).

В приведенной таблице 10. выберете свое задание. Проведите вычисления по всем вариантам (А, Б, В, Г). Полученные результаты сравните с ответами.

|

№ |

Исходные данные |

Ответ |

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Qmax |

AVC |

P |

TFC |

Q'B |

Вариант А |

Вариант Б |

||||||||||||

|

QB |

TRMax |

TCMax |

Pr |

QB |

QB(%) |

TFC' |

TFC(%) |

TRTFC |

TCTFC |

PrTFC |

ETFC |

PrTFC(%) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

|

1 |

100 |

7 |

12 |

400 |

40 |

80 |

1200 |

1100 |

100 |

80 |

50% |

200 |

50% |

1200 |

900 |

300 |

1 |

200% |

|

2 |

464 |

7 |

18 |

4081 |

249 |

371 |

8352 |

7329 |

1023 |

371 |

33% |

2739 |

33% |

8352 |

5987 |

2365 |

1 |

131% |

|

3 |

110 |

8 |

17 |

594 |

48 |

66 |

1870 |

1474 |

396 |

66 |

27% |

432 |

27% |

1870 |

1312 |

558 |

1 |

41% |

|

4 |

492 |

27 |

40 |

3198 |

180 |

246 |

19680 |

16482 |

3198 |

246 |

27% |

2340 |

27% |

19680 |

15624 |

4056 |

1 |

27% |

|

5 |

173 |

24 |

45 |

2898 |

119 |

138 |

7785 |

7050 |

735 |

138 |

14% |

2499 |

14% |

7785 |

6651 |

1134 |

1 |

54% |

|

6 |

284 |

10 |

30 |

3980 |

155 |

199 |

8520 |

6820 |

1700 |

199 |

22% |

3100 |

22% |

8520 |

5940 |

2580 |

1 |

52% |

|

7 |

252 |

13 |

38 |

3775 |

100 |

151 |

9576 |

7051 |

2525 |

151 |

34% |

2500 |

34% |

9576 |

5776 |

3800 |

1 |

50% |

|

8 |

201 |

22 |

41 |

3059 |

137 |

161 |

8241 |

7481 |

760 |

161 |

15% |

2603 |

15% |

8241 |

7025 |

1216 |

1 |

60% |

|

9 |

363 |

10 |

22 |

3480 |

235 |

290 |

7986 |

7110 |

876 |

290 |

19% |

2820 |

19% |

7986 |

6450 |

1536 |

1 |

75% |

|

10 |

224 |

33 |

50 |

1904 |

85 |

112 |

11200 |

9296 |

1904 |

112 |

24% |

1445 |

24% |

11200 |

8837 |

2363 |

1 |

24% |

|

Продолжение таблицы 10. |

||||||||||||||

|

№ |

Ответ |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Вариант В |

Вариант Г |

|||||||||||||

|

AVC' |

AVC'(%) |

TRAVC |

TCAVC |

PrAVC |

ETFC |

PrAVC(%) |

P' |

P'(%) |

TRP' |

TCP' |

PrP' |

EРr' |

PrP'(%) |

|

|

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

|

|

1 |

2 |

71% |

1200 |

600 |

600 |

1,43 |

500% |

17 |

42% |

1700 |

1100 |

600 |

0,83 |

500% |

|

2 |

1,61 |

77% |

8352 |

4828,2 |

3524 |

2,34 |

244% |

23,4 |

30% |

10853 |

7329 |

3524 |

0,91 |

244% |

|

3 |

4,63 |

42% |

1870 |

1102,8 |

767 |

1,55 |

94% |

20,4 |

20% |

2241,3 |

1474 |

767 |

0,73 |

94% |

|

4 |

22,2 |

18% |

19680 |

14137 |

5543 |

0,66 |

73% |

44,8 |

12% |

22025 |

16482 |

5543 |

0,44 |

73% |

|

5 |

20,6 |

14% |

7785 |

6469,9 |

1315 |

1,01 |

79% |

48,4 |

7% |

8365,1 |

7050 |

1315 |

0,54 |

79% |

|

6 |

4,32 |

57% |

8520 |

5207,6 |

3312 |

2,57 |

95% |

35,7 |

19% |

10132 |

6820 |

3312 |

0,86 |

95% |

|

7 |

0,25 |

98% |

9576 |

3838 |

5738 |

2,9 |

127% |

50,8 |

34% |

12789 |

7051 |

5738 |

0,99 |

127% |

|

8 |

18,7 |

15% |

8241 |

6812 |

1429 |

1,01 |

88% |

44,3 |

8% |

8910 |

7481 |

1429 |

0,54 |

88% |

|

9 |

7,19 |

28% |

7986 |

6090,5 |

1895 |

1,48 |

116% |

24,8 |

13% |

9005,5 |

7110 |

1895 |

0,67 |

116% |

|

10 |

27,6 |

16% |

11200 |

8086,4 |

3114 |

0,68 |

64% |

55,4 |

11% |

12410 |

9296 |

3114 |

0,45 |

64% |

Рассмотрим реальные условия, в которых работают фирмы, когда одновременно меняются несколько параметров, влияющих на прибыль, а значит безопасность фирмы. Оценкой общего воздействия изменения нескольких параметров является рассмотрение отношения прибыли к общим постоянным затратам. Этот предел прибыли расположен между прибылью, которую получает или хочет получить фирма, и убытками, которые она может понести в случае, если объем продаж упадет ниже точки безубыточности. Поэтому это отношение называется пределом безопасности (MS) (чем больше его величина, тем лучше).

Предел безопасности может быть рассчитан:

MS=Pr/TFC (11)

где прибыль, Pr, и общие постоянные затраты, TFC, выражены в денежных единицах. Известно, что прибыль есть доход от реализации за точкой безубыточности и что общие постоянные затраты равны доходу в точке безубыточности. Следовательно, предел безопасности можно выразить как соотношение:

MS=Pr/TFC=(P(QS-QB))/PQB=(QS-QB)/QB (12)

где P - цена реализации; QS - общее количество реализованных изделий; QB - точка безубыточности.

Рассмотрим концепцию предела безопасности на примере.

Российская

фирма производит прецизионные

(высокоточные) металлообрабатывающие

станки с числовым программным управлением

(ЧПУ). Всего 10 видов станков. Фирма продает

эти станки различным предприятиям

России и СНГ.

Главные специалисты фирмы: конструктора, экономисты и менеджеры по продажам предложили руководству фирмы следующие варианты по каждому из 10 видов станков. При этом их мнения разделились:

|

Таблица 11 |

|||||||||

|

Исходные данные |

|||||||||

|---|---|---|---|---|---|---|---|---|---|

|

№ |

P |

Qs |

Power(%) |

TFC |

AVC |

PРеклама |

P' |

AVC' |

Power'(%) |

|

1 |

35000 |

48 |

60% |

600000 |

20000 |

120000 |

2000 |

1000 |

90% |

|

2 |

15797 |

149 |

57% |

439088 |

11374 |

52006 |

624 |

639 |

85% |

|

3 |

45928 |

35 |

55% |

455209 |

26179 |

70721 |

630 |

877 |

91% |

|

4 |

33747 |

35 |

51% |

218339 |

24298 |

59517 |

771 |

507 |

90% |

|

5 |

45912 |

23 |

49% |

271103 |

28006 |

60064 |

554 |

723 |

85% |

|

6 |

41517 |

20 |

58% |

225646 |

23665 |

77190 |

964 |

826 |

92% |

|

7 |

41496 |

36 |

53% |

447386 |

22823 |

57694 |

777 |

636 |

84% |

|

8 |

24206 |

59 |

53% |

403874 |

13797 |

67669 |

859 |

535 |

82% |

|

9 |

20140 |

89 |

57% |

247501 |

15911 |

57123 |

646 |

646 |

95% |

|

10 |

44838 |

56 |

60% |

478791 |

31835 |

94299 |

698 |

526 |

92% |

|

Таблица исходных данных. Ответы находятся в продолжении таблицы 11. |

|||||||||

После исследования всех 10 видов продукции и производств фирмы, а также ознакомившись с каждым из 4 вариантов по каждому из 10 видов станков. Каждый из вас выбрал свой вид оборудования и соответствующее производство.

Первый тип станка продается по цене P=35000 долл. за штуку (колонка 1). В настоящее время предприятие выпускает QS=48 станков в год этого типа (колонка 2), что соответствует Power=60% его мощности (колонка 3).

Общие постоянные затраты равны TFC=600000 долл. (колонка 4).

Средние (удельные) переменные затраты составляют AVC=20000 долл. (колонка 5).

Фирма планирует ввести изменения в конструкцию и программное обеспечение первого вида станка, которое приведет к увеличению средних переменных затрат на AVC'=1000 долл. за штуку (колонка 8). Одновременно будет начата рекламная кампания, которая обойдется фирме в PРеклама=120000 долл. (колонка 6).

Цель рекламной кампании: довести до сведения потребителей, что новая улучшенная модель будет стоить на 2000 долл. (колонка 7) меньше, чем прежняя. При этом точность и качество обработки будут более высокими, что приблизит первый вид станка к японским и американским аналогам.

Менеджер по маркетингу полагает, что эти меры вызовут увеличение объема продаж, как в России, так и в странах СНГ до Power'=90% (колонка 9) от мощности предприятия по данному виду станка.

Вам необходимо рекомендовать директору фирмы один из четырех перечисленных вариантов действий, а возражающим сотрудникам фирмы доказать на цифрах свою правоту.

Вариант А. Не производить никаких изменений.

Вариант В. Выполнить все запланированные действия, т.е. изменить конструкцию, снизить цену и провести рекламную кампанию.

Вариант С. Изменить конструкцию и снизить цену, но не проводить рекламную кампанию.

Вариант D. Изменить конструкцию и провести рекламную кампанию, но не снижать цену.

Вопрос

Какой вариант следует выбрать, если предположить, что прогноз менеджера по маркетингу об увеличении объема продаж до 90% от мощности предприятия верен?

Решение

Вначале рассчитаем максимальную мощность предприятия по этому виду станка. Она составит:

QMax=(Q/Power)*100%=(48/60%)*100%=80 шт. в год (колонка 10).

Для оценки всех четырех вариантов по данному виду станка рассчитаем объемы производства и продаж, соответствующие точке безубыточности, прибыль и предел безопасности.

Вариант А:

QB=TFC/(P-AVC)=600000/(35000-20000)=40 ед. (колонка 11);

QS=48 ед. (колонка 12);

Pr= QS(P-AVC)-TFC=48(15000)-600000=120000 (колонка 13);

MS=Pr/TFC=120000/600000=0.2*100%=20% (колонка 14).

Вариант В:

QB=(TFC+TFCРеклама)/(P-AVC)=

=(600000+120000)/(33000-(20000+1000))=60 ед. (колонка 15);

QS=(0,9)(80)=72 ед. (колонка 16);

Pr=(0,9)(80)(12000)-720000=144000 (колонка 17);

MS=Pr/TFC=144000/720000=0.2*100%=20% (колонка 18).

Вариант С:

Для Pr=144000 (колонка 21), как и в варианте В.

QB=600000/(33000-(20000+1000))=50 ед. (колонка 19);

QS=(Pr+TFC)/(P-AVC)=(144000+600000)/12000=62 ед. (колонка 20);

MS=Pr/TFC=144000/600000=0.24*100%=24% (колонка 22).

Вариант D:

Для Pr=144000 (колонка 25), как и в варианте В.

QB=720000/14000=52 ед. (колонка 23);

QS=(Pr+TFC)/(P-AVC)=(144000+720000)/14000=62 ед. (колонка 24);

Объединим результаты этих расчетов для наглядности в таблицу:

|

Вариант |

Объем продаж |

Точка безубыточности |

Прибыль |

Предел безопасности |

|---|---|---|---|---|

|

QS |

QB |

Pr |

MS |

|

|

А |

48 |

40 |

120000 |

0,20 |

|

В |

72 |

60 |

144000 |

0,20 |

|

С |

62 |

50 |

144000 |

0,24 |

|

D |

62 |

52 |

144000 |

0,20 |

Из таблицы следует, что вариант С является оптимальным. Он дает ту же прибыль, что и вариант В, но при меньшем объеме продаж, при меньшем значении точки безубыточности и большем пределе безопасности. Вариант D дает ту же прибыль и объем продаж, но значение точки безубыточности выше, а предел безопасности ниже.

В приведенной таблице 11. выберете свое задание. Проведите вычисления по всем вариантам (А, В, С, D). Полученные результаты сравните с ответами см. продолжение таблицы 11.

|

Продолжение таблицы 11. |

|||||||||||||||||

|

№ |

Ответ |

||||||||||||||||

|

QMax |

Вариант А |

Вариант В |

Вариант С |

Вариант D |

|||||||||||||

|

QB |

QS |

Pr |

MS |

QB |

QS |

Pr |

MS |

QB |

QS |

Pr |

MS |

QB |

QS |

Pr |

MS |

||

|

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

|

|

1 |

80 |

40 |

48 |

120000 |

20% |

60 |

72 |

144000,0 |

20% |

50 |

62 |

144000,0 |

24% |

51 |

62 |

144000,0 |

20% |

|

2 |

261 |

99 |

149 |

219939 |

50% |

155 |

222 |

211035,8 |

43% |

139 |

206 |

211035,8 |

48% |

130 |

186 |

211035,8 |

43% |

|

3 |

64 |

23 |

35 |

236006 |

52% |

29 |

58 |

530447,6 |

101% |

25 |

54 |

530447,6 |

117% |

28 |

56 |

530447,6 |

101% |

|

4 |

69 |

23 |

35 |

112376 |

51% |

34 |

62 |

226823,4 |

82% |

27 |

54 |

226823,4 |

104% |

31 |

56 |

226823,4 |

82% |

|

5 |

47 |

15 |

23 |

140735 |

52% |

20 |

40 |

332296,2 |

100% |

16 |

36 |

332296,2 |

123% |

19 |

39 |

332296,2 |

100% |

|

6 |

34 |

13 |

20 |

131394 |

58% |

19 |

32 |

206717,1 |

68% |

14 |

27 |

206717,1 |

92% |

18 |

30 |

206717,1 |

68% |

|

7 |

68 |

24 |

36 |

224842 |

50% |

29 |

57 |

479717,0 |

95% |

26 |

54 |

479717,0 |

107% |

28 |

55 |

479717,0 |

95% |

|

8 |

111 |

39 |

59 |

210257 |

52% |

52 |

91 |

351373,4 |

75% |

45 |

84 |

351373,4 |

87% |

48 |

83 |

351373,4 |

75% |

|

9 |

156 |

59 |

89 |

128880 |

52% |

104 |

148 |

131031,0 |

43% |

84 |

129 |

131031,0 |

53% |

85 |

122 |

131031,0 |

43% |

|

10 |

93 |

37 |

56 |

249377 |

52% |

49 |

86 |

438333,5 |

76% |

41 |

78 |

438333,5 |

92% |

46 |

81 |

438333,5 |

76% |

Одной из основных целей любой фирмы, в конечном счете, это получение прибыли. Поэтому правильный выбор цены это один из факторов успешной деятельности предприятия.

К наиболее простым методам ценообразования можно отнести:

Ценообразование, опирающееся на издержки (затраты) мы рассмотрели в процессе изучения теорий затрат и прибыли. Чем меньше затраты, тем больше прибыль.

Ценообразование, опирающееся на конкуренцию и комбинированное ценообразование, мы рассмотрим в третьем разделе в процессе изучения бизнес-планов.

Ценообразование, опирающееся на спрос, мы также рассматривали, когда изучали теории спроса и предложения. Но, тем не менее, необходимы некоторые дополнения и уточнения. Для лучшего понимания рассмотрим задачу, которая объединит теории спроса и затрат.

Предположим,

что вас назначили дублером руководителя

фирмы, которая производит различные

товары, услуги. В результате исследования

рынка вы получили линейную кривую спроса

QD. Перед вами стоит проблема,

какую целесообразно установить цену

на вашу продукцию и какое ее количество

необходимо производить, чтобы достичь

максимальной выручки и прибыли?

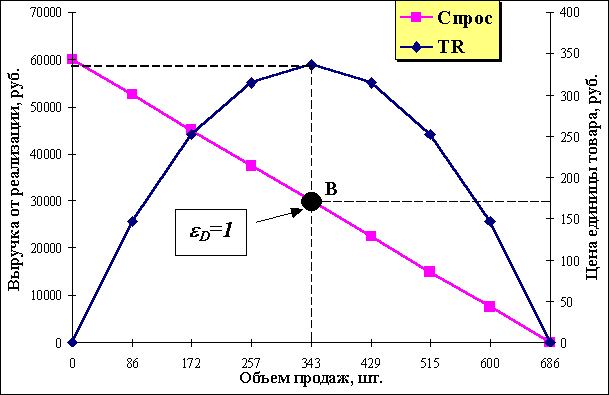

Координаты этой точки для линейной функции спроса при условии единичной эластичности (QD =a-bP) находятся по формуле P =a/(2b).

Рассмотрим более подробно эти утверждения.

Пусть функция спроса на продукцию фирмы составит (вариант задания 1, таблица 12.):

QD=686-2P (колонка 1).

Стоимость переменных затрат, расходуемых при производстве 1 единицы продукции, составляет PVC=9 руб. (колонка 2).

Общие постоянные затраты TFC=29412 руб. (колонка 3).

Необходимо определить:

Какую целесообразно установить цену на продукцию фирмы и какое ее количество необходимо производить, чтобы достичь максимальной выручки и прибыли?

Для простоты и наглядности построим таблицу:

|

P |

QD |

εD |

TR |

TFC |

TVC |

TC |

Profit |

|---|---|---|---|---|---|---|---|

|

0 |

686 |

0,0 |

0 |

29412 |

6174 |

35586 |

-35586 |

|

42,88 |

600,25 |

-0,1 |

25736 |

29412 |

5402,3 |

34815 |

-9079 |

|

85,75 |

514,5 |

-0,3 |

44118 |

29412 |

4630,5 |

34043 |

10076 |

|

128,6 |

428,75 |

-0,6 |

55148 |

29412 |

3858,8 |

33271 |

21877 |

|

171,5 |

343 |

-1,0 |

58825 |

29412 |

3087 |

32499 |

26325 |

|

214,4 |

257,25 |

-1,7 |

55148 |

29412 |

2315,3 |

31728 |

23420 |

|

257,3 |

171,5 |

-3,0 |

44118 |

29412 |

1543,5 |

30956 |

13163 |

|

300,1 |

85,75 |

-7,0 |

25736 |

29412 |

771,75 |

30184 |

-4448 |

|

343 |

0 |

∞ |

0 |

29412 |

0 |

29412 |

-29412 |

При P=0, QD=686-2*0=686.

При Q=0, P=686/2=343.

Подставляя значения цены, можно рассчитать функцию спроса QD=686-2P (колонки 1, 2)

Точечная эластичность равна:

подставим значения P и QD вычислим и заполним колонку 3 таблицы. Как видно из таблицы, эластичность меняется от 0 до ∞ (бесконечности).

Объем выручки (доход) в денежном выражении равен TR= P*QD. Проведем вычисления и заполним колонку 4. Выручка максимальна, когда эластичность равна 1, и равна нулю в крайних точках минимальной и максимальной цены.

Рис. 7. Функции спроса и выручки.

Общие постоянные затраты TFC мы принимаем неизменными, и не зависящими от цен, и объемов продаж (колонка 5).

Общие переменные затраты TVC=PVC*QD (колонка 6).

Общие затраты TC= TFC+TVC (колонка 7).

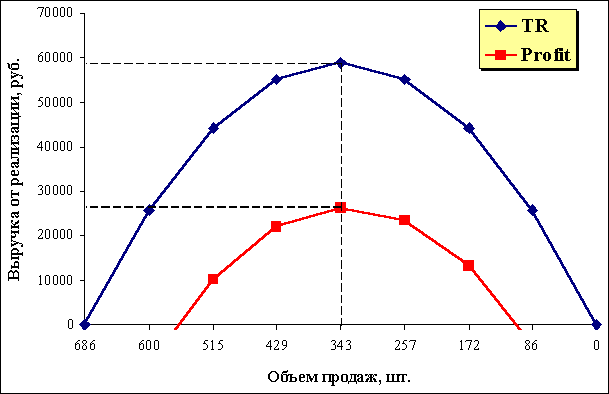

Прибыль Profit=TR-TC (колонка 8). Прибыль также максимальна, когда эластичность равна 1, и отрицательна в крайних точках минимальной и максимальной цены.

Построим на основании данных таблицы график спроса Q=686-2P и график выручки TR. На графике (см. рис. 7.) наглядно видно, что максимальный объем выручки достигается, когда эластичность спроса εD=1 (точка В).

Как показано на графике (см. рис. 8.) при максимальной выручке мы получаем и максимальную прибыль. Координаты точки В, в которой эластичность спроса εD=1 для линейной функции спроса при условии единичной эластичности (QD =a-bP), находятся по формуле P =a/(2b).

Рис. 8. График выручки TR и прибыли Profit.

На основании выше изложенного для таблицы 12.:

P =a/(2b)=686/4=171,50 (колонка 4).

QD=686-2P=686-2*171,5=343 (колонка 5).

TRMax= P*QD=171,50*343=58824,50 (колонка 6).

TFC=29412 (колонка 3, 7).

TVC= PVC*QD=9*343=3087 (колонка 8).

TC=TFC+TVC=29412+3087=32499 (колонка 9).

PrMax= TRMax-TC=58824,50-32499=26325,3 (колонка 10).

В таблице 12. выберете свой вариант. Проведите вычисления и полученные результаты сравните с ответами.

|

№ |

Задание |

Ответ |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

Q |

PVC |

TFC |

P |

Q |

TRMax |

TFC |

TVC |

TC |

PrMax |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1 |

Q=686-2P |

9 |

29412 |

171,50 |

343 |

58824,50 |

29412 |

3087 |

32499 |

26325,3 |

|

2 |

Q=532-5P |

9 |

7075,6 |

53,20 |

266 |

14151,20 |

7075,6 |

2394 |

9469,6 |

4681,6 |

|

3 |

Q=615-3P |

8 |

15759 |

102,50 |

308 |

31518,75 |

15759 |

2460 |

18219 |

13299,4 |

|

4 |

Q=529-5P |

8 |

6996 |

52,90 |

265 |

13992,05 |

6996 |

2116 |

9112 |

4880,0 |

|

5 |

Q=520-1P |

1 |

33800 |

260,00 |

260 |

67600,00 |

33800 |

260 |

34060 |

33540,0 |

|

6 |

Q=581-2P |

2 |

21098 |

145,25 |

291 |

42195,13 |

21098 |

581 |

21679 |

20516,6 |

|

7 |

Q=616-1P |

6 |

47432 |

308,00 |

308 |

94864,00 |

47432 |

1848 |

49280 |

45584,0 |

|

8 |

Q=869-5P |

1 |

18879 |

86,90 |

435 |

37758,05 |

18879 |

435 |

19314 |

18444,5 |

|

9 |

Q=869-3P |

4 |

31465 |

144,83 |

435 |

62930,08 |

31465 |

1738 |

33203 |

29727,0 |

|

10 |

Q=543-5P |

1 |

7371,2 |

54,30 |

272 |

14742,45 |

7371,2 |

272 |

7642,7 |

7099,7 |

Вопросы: