1.2.

Давайте обсудим действия, к которым может прибегнуть фирма, чтобы воспользоваться своими преимуществами и преодолеть недостатки. Как мы увидим, менеджеры уделяют большое внимание составлению бизнес-планов и изучению того, как на них отражаются альтернативные стратегии поведения фирмы. Однако хороший бизнес-план сам по себе не дает гарантии достижения целей фирмы. Он должен быть дополнен системой обратной связи, обеспечивающей необходимый контроль над ситуацией. Благодаря этому отслеживается процесс выполнения плановых заданий, а также обеспечивается их своевременная корректировка, если общая экономическая обстановка или конкретные условия производственной деятельности организации начинают отличаться от предусмотренных в плане.

Цели

Ключевые термины и концепции

Бизнес-планы разрабатываются на любой срок, однако большинство фирм использует пятилетний горизонт планирования. В рамках этого плана наиболее детально прорабатываются планы на первый год, план каждого следующего года становится все менее определенным. Бизнес-план призван обеспечить управление фирмой, опираясь на выбранную стратегию, цели и задачи. Пятилетний план отвечает на вопросы, какое подразделение предприятия и в каком объеме должен выполнять ту или иную функцию, решать ту или иную конкретную задачу.

Планирование, контроль плановых показателей и текущее управление осуществляется в фирме постоянно в течение года. При этом планирование рассматривается как непрерывный процесс жизнедеятельности фирмы.

Рассмотрим, на примере, функциональную деятельность отдельной службы.

Плановый отдел анализирует показатели социально-экономической среды фирмы и положения дел в отрасли. Отдел маркетинга готовит прогнозы продаж по каждой группе продукции. Проектно-конструкторский отдел оценивает затраты на новое производственное оборудование и изучает программы модернизации фирмы. Финансовые аналитики фирмы отслеживают и прогнозируют состояние дел в мировой экономике, страны, отрасли, инвестиционные предложения, оперативные финансовые планы подразделений и предложения об источниках и направлениях использования средств.

Плановый отдел завершает составление пятилетнего плана, который просматривается руководителями подразделений, и представляет его руководству для обсуждения и утверждения.

![]() Все выше перечисленные службы свою

работу проводят с постоянной оглядкой

на деятельность, успехи или поражения

своих конкурентов, в том числе и

зарубежных.

Все выше перечисленные службы свою

работу проводят с постоянной оглядкой

на деятельность, успехи или поражения

своих конкурентов, в том числе и

зарубежных.

Разработанный всеми службами пятилетний план одобряется исполнительным комитетом, советом директоров и окончательно утверждается акционерным собранием.

Следует отметить, что все крупные и средние компании, состоящие из нескольких подразделений, детализируют план по разделам. Таким образом, каждое подразделение имеет свои собственные цели и задачи, а также план достижения этих целей. Затем эти планы сводятся воедино для образования плана фирмы.

Перечислим ключевые элементы типового пятилетнего плана фирмы.

Бизнес-план следует начинать с формулировки цели деятельности фирмы, которая определяет общую задачу и предназначение данной фирмы. Эту цель можно формулировать конкретно, либо общими словами. Например, фирма может заявить, что ее корпоративная цель состоит в том, чтобы:

В большинстве случаев стабильная, динамично развивающаяся компания обеспечивает своим акционерам достаточную прибыль. Однако могут возникать и проблемы.

Например, одна из американских компаний, занимающаяся выпуском электронных устройств и полупроводников, акции которой котируются на Нью-йоркской фондовой бирже, считалась одной из самых передовых в технологическом плане. Однако в деловом мире постепенно стало складываться мнение, что руководство этой компании заботится в большей степени о развитии новых технологий и недостаточно внимания уделяет сбыту своей продукции. Как результат такого мнения — снижение курса акций компании в течение последних десяти лет. Несколько крупных акционеров таким положением дел были недовольны, и руководство оказалось под угрозой увольнения. Поэтому руководство компании объявило об изменении своей стратегии и заявило, что в будущем будет придавать особое значение, как технологическому совершенству продукции, так и вопросам рентабельности производства, а не сосредоточивать свое внимание только на технологии. Благодаря такой стратегии управления доходы акционеров заметно улучшились, и цена одной акции всего за четыре года выросла в 10 раз!!!.

Этот пример показывает важность правильного формулирования цели, которую ставит перед собой руководство фирмы, а также соблюдения порядков, устанавливаемых рынком. Хорошее управление подразумевает, прежде всего, выявление ниши на рынке товаров и услуг, которая может быть занята данной фирмой. В дальнейшем под воздействием рыночного механизма правильность этого выбора, а также компетентность управления найдут свое отражение в финансовых результатах деятельности фирмы.

Масштаб и сфера деятельности фирмы определяют ее организационную структуру и географию расположения фирмы и ее рынков. Формулирование этого понятия может быть сделано либо в общих чертах, либо путем детального описания. Например, одни компании предоставляют услуги связи, Internet, занимаются сборкой, поставкой, ремонтом, продажей компьютерного оборудования, предоставляют финансовые услуги, помогают различным фирмам, торговым центрам наладить Internet продажи. Другие занимаются только услугами связи. Последствия подобных подходов очевидны. Те компании связи (пример компаний США), которые расширили свои услуги в области Internet и первыми вышли на Internet рынки более, чем в 10 раз увеличили свой капитал.

Цель, масштаб и сфера деятельности фирмы описывают в общих чертах ее подход к бизнесу, но не дают менеджерам точных формулировок производственных задач. Задачи фирмы устанавливают конкретные ближайшие цели, к достижению которых стремятся ее менеджеры.

Задачи фирмы могут иметь количественную или качественную формулировку, например:

Часто формулируется целый набор задач. Эти задачи динамичны и в случае необходимости подвергаются изменениям.

Задачи фирмы должны быть вызывающе трудными и привлекать к себе внимание самим фактом постановки, но при этом оставаться реально осуществимыми. Ведь размер вознаграждения менеджеров фирмы напрямую зависит от того, в какой мере решены эти задачи.

Когда сформулированы цель, масштаб, сфера деятельности и задачи, должны быть получены ответы на вопросы стратегии фирмы, чтобы помочь ей добиться решения поставленных задач. Стратегии фирмы — это наиболее общие подходы к организации и осуществлению ее деятельности, а не детальные планы. Например, одна авиакомпания может иметь стратегией предложение обслуживания пассажиров на рейсах между ограниченным набором городов в стиле «без излишков», тогда как другая может планировать обеспечение своих клиентов «отдельными каютами в небесах». Стратегии должны быть выполнимыми и совместимыми с целью, сферой деятельности и задачами фирмы.

Вопросы

Опишите кратко сущность и значение следующих элементов планирования:

Почему всем менеджерам необходимо знакомство с общим стратегическим планом компании?

В данном разделе излагается специфика отрасли, к которой принадлежит предприятие. Современное состояние и перспективы развития отрасли, технологическая изменчивость, наукоемкость, капиталоемкость, ресурсоемкость. Сравниваются тенденции показателей среднеотраслевых и народнохозяйственных (макроэкономических), также должен быть сделан сравнительный анализ конкурирующих предприятий, отраслей и макроэкономической ситуации в зарубежных странах. Эти данные должны использоваться в дальнейших разделах бизнес-плана.

В бизнес-плане кратко описывается емкость отраслевого рынка сбыта, тенденции его роста, уровень монополизма, оценивается вероятность появления новых потребителей и конкурентов и исчезновения последних; приводятся отраслевые тенденции.

Полученные результаты могут быть сведены в таблицы, графики аналитические зависимости.

Целью данного раздела является выявление исторического (как минимум за последние 5-10 лет) и прогнозируемого темпа роста отрасли и сопутствующих отраслей. Для этого должны быть проанализированы следующие социально-экономические параметры отрасли:

Далее необходимо определить факторы чувствительности отрасли: сезонность, технологическая изменчивость, информационные технологии, международная торговля и стандарты, лицензирование, сертификация, фундаментальные исследования, пути поставок и сбыта, а также другие факторы.

Определить финансовые характеристики отрасли:

Определить процентную долю в стоимости товара/услуги составляют:

![]() Далее необходимо построить многофакторные

регрессионные уравнения по вышеперечисленным

среднеотраслевым показателям к объему

продаж. Эти уравнения вы должны

использовать в разработке финансового

плана с целью ужесточения требований

эффективного функционирования всех

служб предприятия.

Далее необходимо построить многофакторные

регрессионные уравнения по вышеперечисленным

среднеотраслевым показателям к объему

продаж. Эти уравнения вы должны

использовать в разработке финансового

плана с целью ужесточения требований

эффективного функционирования всех

служб предприятия.

Методика опирается на принципы подражания, сравнения вашей фирмы с экономическими показателями конкурентов. Дальнейшую оценку отрасли будем вести на примере отрасли телефонных компаний РФ. Для чего создается эконометрическая модель среднеотраслевой компании связи.

Исходная экономическая информация данного раздела была получена из Internet баз сервера программы раскрытия информации Федеральной комиссии по ценным бумагам (ФКЦБ) России.

Рассмотрим краткий алгоритм (или шаги) данной упрощенной методики анализа.

Необходимо собрать из Internet баз ФКЦБ годовую и/или квартальную отчетную экономическую информацию о десяти (минимум) и более акционерных предприятиях конкурентов из разных регионов страны. Для исключения искажений, вносимых инфляционными, временными процессами, в нашем примере собираемые данные должны быть одного конкретного года, например 2000 года. Из полученной информации по каждому предприятию отбираем данные баланса (форма 1), отчета о прибылях и убытках (форма 2). Методику группировки данных, мы изучали выше. Эти данные должны быть помещены в таблицу.

При этом данные первого действующего предприятия соответствуют первой строке таблицы и соответственно 52 предприятие – 52 строка таблицы. Всего имеются данные по 52 предприятиям связи за 2000 год.

Эта таблица имеет вид:

|

Исходные статистические данные (выборочные) предприятий связи за 2000 г. для построения экономических моделей. |

|||||||||

|

№ Предприятия |

Данные из отчета о прибылях и убытках |

Данные из активов баланса |

Данные из пассивов баланса |

||||||

|

Выручка (X) |

Себестоимость реализованной продукции (Y) |

Коммерческие и административные расходы (Y) |

Денежные средства (Y) |

Дебиторская задолженность (Y) |

Запасы (Y) |

Внеоборотные активы (Y) |

Кредиторская задолженность (Y) |

Задолженность по оплате труда и налогам (Y) |

|

|

1 |

524 040 |

371 736 |

5 680 |

15 163 |

121 293 |

30 890 |

571 455 |

122585 |

36390 |

|

2 |

45 527 |

37 355 |

844 |

2 480 |

13 708 |

2 450 |

40 382 |

6609 |

3255 |

|

3 |

57 406 |

50 087 |

1 084 |

1 518 |

16 094 |

2 228 |

38 390 |

4873 |

3142 |

|

4 |

423 697 |

289 383 |

4 403 |

4 170 |

108 922 |

34 309 |

647 185 |

129765 |

30492 |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

52 |

227 947 |

181 341 |

1 016 |

5 412 |

114 623 |

13 723 |

270 691 |

45278 |

23177 |

На первый взгляд таблица просто пугающая, но это только на первый взгляд. Просто она отражает те данные, которые нам понадобятся, чтобы построить функциональные зависимости типа

TCi=f(Q),

где TCi – i-е затраты фирмы, Q – объем продаж.

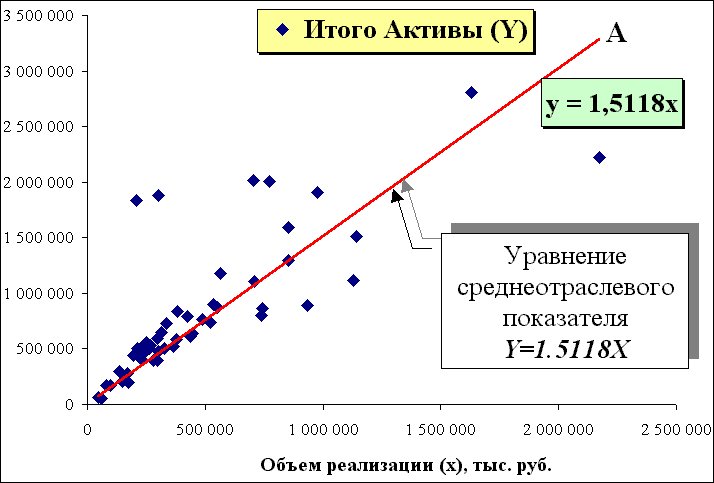

Когда исследователь начинает изучать тот или иной объект он на первом этапе пытается его рассмотреть в целом. В нашем случае один из таких общих показателей будет выступать показатель "итого активы" баланса. Для этого зададимся вопросом:

Какие в среднем по величине должны быть активы (TC), чтобы обеспечить планируемый объем реализации (выручку) Q и как эту зависимость можно описать математически?

Эту зависимость, в общем случае, можно описать в виде:

Итого Активы=f(Выручки)

Будем считать главным и единственным внешним фактором объем реализации (продажи, выручка), который определяет все статьи бухгалтерской отчетности РФ - формы 1 и формы 2, т.е. он является аргументом функции – Х по каждому зависимому фактору, т.е. Y или функции.

Давайте построим зависимость:

Итого Активы=f(Выручка)

Для чего по оси Х (абсцисс) откладываем "объем реализации", а оси Y (ординат) соответствующие ему значения – "итого активы" каждого предприятия.

Как видно из графика, в результате мы получим множество точек на плоскости Y0X. Теперь возьмите линейку и нарисуйте линию 0А, проходящую между точками – посередине. Дальше вам необходимо найти уравнение прямой по выбранным двум точкам вычерченной прямой.

Как вы помните уравнение прямой, проходящей через две данные точки М1(X1,Y1) и М2(X2,Y2):

(Y-Y1)/(Y2-Y1)=(X-X1)/(X2-X1)

Ее угловой коэффициент:

k=(Y2-Y1)/(X2-X1)=1,5118

Следующие уравнения требует пояснения. MY и MX – это средние величины. Их значения получаются суммированием Y и X и последующим делением на количество данных по выбранным предприятиям, всего у нас данных - 52 предприятия:

MX – это средняя величина выручки предприятий. Эта величина получается суммированием всех значений "Выручки" каждого из 52 предприятий и последующим делением на количество предприятий.

Рассчитаем коэффициент эластичности. Для практических расчетов коэффициент эластичности равен:

,

,

где

![]() -

1-я производная уравнения регрессии Y

по X в нашем примере

-

1-я производная уравнения регрессии Y

по X в нашем примере

![]() .

.

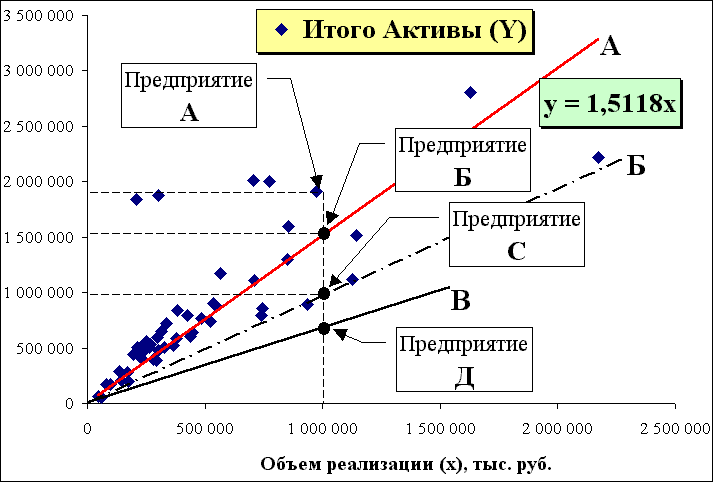

Построенная кривая (прямая есть частный случай каждой кривой) являются среднеотраслевым показателем для выбранной группы предприятий. Среднеотраслевой показатель отражает то, как в среднем работают предприятия данной отрасли, или сколько им в среднем необходимо привлечь капитала, чтобы обеспечить средний объем выпуска продукции.

Полученная прямая 0А делит плоскость X0Y с точками на две части, как видно на рисунке. Часть точек (предприятий) расположены выше прямой, что показывает "плохую" работу предприятия, т.к. для производства продукции и услуг они затрачивают больше средств, чем предприятия, находящиеся на прямой линии или ниже ее. Под "плохой" работой предприятия понимается неэффективное управление своими активами, чем у "средне" работающего предприятия.

Предприятия, которые расположены ниже линии, работают лучше, т.к. для обеспечения такого же объема продаж они тратят меньше средств. Например, лучшему предприятию С отрасли (прямая линия 0Б) для того, чтобы обеспечить почти 1000000 тыс. руб. объема реализации необходимо активов (оборудования, сырья материалов и т.д.) на 1000000 тыс. руб., среднеотраслевому предприятию Б (прямая линия 0А) почти 1500000 тыс. руб., а худшему А почти 2000000 тыс. руб. Таким образом, для выполнения той же производственной программы на "плохом" предприятии А привлекается в два раза больше средств, чем на "лучшем" предприятии С.

Данные уравнения не самоцель, не желание продемонстрировать свои математические, экономические способности, а также удовлетворить наше любопытство о том, как живут и работают конкуренты. Для нас это планка, как жить и работать, чтобы выжить на рынке. Эта экономическая "планка" необходима не только для управленца - это экономическое требование жизни ко всем службам и сотрудникам предприятия: к инженерам, конструкторам, технологам, менеджерам, экономистам, бухгалтерам, и другим работникам предприятия без исключения. Т.е. эти уравнения должны стать ориентиром для каждой службы предприятия, а их совокупность ориентиром лучшего и конкурентоспособного предприятия отрасли на своем рынке.

![]() Эти эконометрические уравнения ничто

иное, как пособие по выживанию

фирмы на рынке.

Эти эконометрические уравнения ничто

иное, как пособие по выживанию

фирмы на рынке.

Далее мы должны осуществить оценку каждого предприятия отрасли по сравнению с тем, как мы планируем "жить" на своем предприятии. Т.е. сравнить все предприятия отрасли с построенной математической моделью "идеала" или "лучшего" предприятия Д отрасли – линия 0В.

![]() Данный анализ мы проведем в главе 4,

когда будем осуществлять построение

бизнес-плана на практике.

Данный анализ мы проведем в главе 4,

когда будем осуществлять построение

бизнес-плана на практике.

Третий шаг алгоритма мы будем рассматривать в разделе маркетинг-план и в задачах глав 2 и 3, т.к. он предусматривает определение спроса, предложения и определение доли рынки.

Полученные в результате данные будут в дальнейшем использоваться в построении финансового плана.

Фабрика по производству джинсов в Дархеме (штат Северная Каролина) выпускает свою продукцию для мужчин и женщин. Эти джинсы могут быть куплены в магазинах на всей территории Соединенных Штатов - от Портленда (штат Орегон) до Майами (штат Флорида). Что происходит с того момента, когда джинсы сшиты в Северной Каролине, до того момента, когда покупатель в Портленде или Майами решает приобрести их?

Для экономистов все, что происходит между производством и потреблением, подпадает под категорию маркетинга

Если рынок - это место встречи покупателя и продавца, то маркетинг - деятельность, помогающая им встретиться.

Маркетинг - нечто большее, чем обычная реклама продукта. Он включает в себя куплю и продажу, транспортировку и складирование, планирование номенклатуры изделий, исследование рынка, продвижение товара на рынке, обслуживание потребителя, финансирование, страхование и т.д.

Предприниматели находят для своих товаров и услуг рынки сбыта среди потенциальных покупателей. Для выполнения этой задачи бизнесмены поручают служащим своей фирмы проводить различного рода маркетинговую деятельность. Ведущие корпорации могут иметь сотни людей, проверяющих идею нового продукта. Другой части работников будет поручено разработать и довести до совершенства дизайн упаковки. Третьи будут заняты рекламой продукта и продвижением его на рынке.

|

Главные функции маркетинга |

|

|---|---|

|

Функция |

Содержание |

|

Информация |

Фирмы собирают информацию о рынках сбыта для прогнозирования возможных продаж. |

|

Покупка |

Перед тем как продать товар, он должен быть отобран и закуплен. |

|

Транспортировка |

Товары должны быть доставлены к месту продажи. |

|

Продажа |

Товары должны быть прорекламированы и проданы. |

|

Хранение |

Товаров всегда больше, чем их продают за день, поэтому важно сохранить их до продажи. |

|

Финансирование |

Должны быть найдены деньги или кредит, необходимые для покупки товаров, которыми собираются торговать. |

|

Стандартизация и сортировка |

Устанавливаются определенные характеристики для товаров и услуг. Сортируются товары по качеству и размерам. |

|

Страховка |

Деловые люди рискуют потерять прибыль, если дела пойдут не так, как полагалось. Этот шаг ограничивает риск для этих людей. |

В 1956 г. ряд крупнейших компаний, национальных агентств (министерств) и министерство обороны США поставили перед собой задачу создание глобальной национальной компьютерной сети. Первые существенные результаты были получены только в 1967 г., к 1980 году эта задача была полностью решена в США, и началось коммерческое использование компьютерных сетей во всем мире. К 1986 году, т.е. через 30 лет в США был создан прообраз Internet. На компьютерных, Internet технологиях и их практического использования во всех областях человеческой деятельности во всем мире компании США заработали с 1967 г. десятки триллионов долларов.

А вот другая история.

Д о

70-х гг. практически все малыши пеленались

при помощи матерчатых подгузников. В

60-х гг. фирма «Procter & Gamble» решила изучить

возможность производства одноразовых

бумажных подгузников. В качестве первого

шага компания решила провести обследование

и определить, действительно ли родителям

понравится идея одноразовых подгузников.

Им понравилось.

о

70-х гг. практически все малыши пеленались

при помощи матерчатых подгузников. В

60-х гг. фирма «Procter & Gamble» решила изучить

возможность производства одноразовых

бумажных подгузников. В качестве первого

шага компания решила провести обследование

и определить, действительно ли родителям

понравится идея одноразовых подгузников.

Им понравилось.

Следующим шагом стал поиск способа производить бумажные подгузники, которые могли быть прибыльно проданы по цене, устраивающей потребителя.

Возможно, вы знаете окончание этой истории. «Procter & Gamble» разработали одноразовые бумажные подгузники «Памперсы».

Конечно, вы скажете, ну это все делают взрослые дяди и тети, позвольте с вами не согласиться и вспомнить одну из историй двадцатилетней давности. Эта история о простых школьниках, ставших миллионерами.

Это не праздный вопрос. В истории современного бизнеса последних двадцати лет есть несколько примеров. Остановимся на одном.

В некотором царстве (штате) в некотором

государстве (США) жили-были три приятеля.

Они не отличались большими успехами в

учебе, точнее совсем не блистали, т.к.

все свое свободное от школы время

проводили в заброшенном гараже, где

собирали, ремонтировали автомобили,

конструировали электронные блоки, и

электронные игрушки. В этом штате было

несколько военных заводов, которые

производили электронные, компьютерные

блоки для армии США. Если тот или иной

электронный блок не выдерживал требований

военных, то всю партию заводы отправляли

на свалки или в электронные магазины

для радиолюбителей. Эти свалки и магазины

были основным источником электронных

элементов, из которых наших молодых

друзья с обирали

электронные игрушки. Их увлечение через

некоторое время стало настолько сильным,

что они углубили свои школьные знания

в математике, физике и других точных

науках.

обирали

электронные игрушки. Их увлечение через

некоторое время стало настолько сильным,

что они углубили свои школьные знания

в математике, физике и других точных

науках.

В данном штате была утверждена программа компьютерной грамотности для школ, которую поддержали все электронные фирмы штата – им постоянно требовалось много специалистов в электронике и программировании. Но тогда один компьютер занимал десятки метров, стоил в более чем 100-1000 раз дороже, чем современные домашние компьютеры. И перед школами встала проблема, как оснастить недорогими компьютерами школы. Тогда все и вспомнили о тех маленьких компьютерах, которые собрали наши герои для себя и своих друзей. В результате они получили заказ от школ штата на более, чем 10 тыс. компьютеров, стоимость которого была бы не более 1000 долларов США. Один из наших героев Стивен Джобс в это время прошел школьный курс экономики. Он предложил создать друзьям свою фирму и назвать ее "Apple Computer, Inc.", а символом фирмы сделать надкушенное яблоко. Фирму разместили в старых мастерских одной из школ. Ребята наняли своих знакомых инженеров, техников, конструкторов, разместили заказы на электронные компоненты своего компьютера в электронных фирмах штата и начали промышленное производство своего первого детища – школьного компьютера "Apple-1". Благодаря массовому производству, великолепной конструкции, технологии и разумной экономической политике наших героев цена его стала быстро снижаться. Популярность компьютера стала так велика, что его заказали школы других штатов. Но самое главное каждый школьник во время каникул смог сам заработать деньги на покупку этого компьютера.

В 1980 г. фирма "Apple Computer, Inc." (http://store.apple.com/) впервые продала свои акции в открытой продаже по рыночной цене в 1,79 млрд. долларов. Наши герои стали за 5 лет миллиардерами. К 1985 году фирма "Apple Computer, Inc." контролировала 25% всего компьютерного рынка США.

В чем же заключается главный успех фирмы? В том, что вся ее деятельность была направлена на массового потребителя. Можно вспомнить знаменитого книгоиздателя России начала XX века - Сытина, который зарабатывал свои основные деньги на издании книг серии "копейка" для бедных слоев населения.

Все эти истории представляют собой классический пример того, что сегодня характеризуется как общая концепция маркетинга.

Предприниматель должен определить, какого рода продукт необходим потенциальному потребителю. Для этого компании применяют очень сложную технологию исследования рынка. Опросы, проводимые по телефону, по почте, или персональные интервью могут обнаружить, что «на уме» у потребителя.

Вы можете удивиться, как опрос нескольких людей может выявить мнение всех. Если мы правильно определим, чего же хочет небольшое число людей, то можно предположить, что остальная часть данной группы населения будет желать того же самого. Проблема заключается в том, кого же следует включать в выборку. Исследователи используют математические методы для составления маркетинговых выборок.

Вопросы, задаваемые исследователями, будут зависеть от задачи, которая ставится перед ними. Например, анализ долгосрочных перспектив компании должен быть направлен на определение, в каких новых продуктах будет нуждаться потребитель через 5 - 10 лет.

Другая важнейшая составляющая маркетинга - продажная цена. Компании должны выбирать цену продажи, которая будет покрывать все затраты и приносить прибыль Постоянные расходы, такие, как рента или страховка, включаются в затраты. Переменные расходы тоже должны приниматься во внимание. Они включают издержки на материалы и комиссионные. Эти величины используются для подсчета точки безубыточности - момента, когда доход от продаж равен сумме постоянных и переменных расходов. Находясь ниже этой границы, компания будет нести убытки, а выше - получать чистую прибыль.

Это и является основным предметом забот любой компании. Это то, что должна делать любая компания. Давайте рассмотрим другие факторы, также влияющие на цену.

В условиях конкуренции продукт компании должен иметь цену продажи, не сильно отличающуюся от цен аналогичных продуктов. Предположим, изделие имеет цену 7 ед., а аналогичный продукт других фирм стоит 5 ед. или меньше.

Что произойдет в этом случае?

Как потребитель купили ли бы вы это изделие?

Вероятно, нет. Компания должна быть осторожна и не завышать цену товаров. Если цены у конкурентов ниже, то или компания неэффективна, или конкуренты обладают специальной информацией, позволяющей им производить и продавать с меньшими затратами.

![]() Вспомните анализ отрасли, среднеотраслевые

показатели, "лучшие", "худшие"

предприятия.

Вспомните анализ отрасли, среднеотраслевые

показатели, "лучшие", "худшие"

предприятия.

Мы поговорили о продукте и его продажной цене. Продвижение является ключевым моментом маркетинга, поскольку представляет собой способ связи производителя и потребителя.

Вы уже знаете, что предприниматели предпочитают иметь устойчивый спрос на свои продукты. Они также хотят видеть постоянный рост, а не внезапные колебания деловой активности. Одной из функций продвижения является поддержание постоянного и растущего спроса. Продвижение с использованием рекламы в средствах информации, прямой почтовой рекламы или личных контактов - это только несколько путей, с помощью которых производители могут познакомить потребителей со своими продуктами. Если потребители ничего не знают о продукте, они не будут покупать его.

Некоторые критики рекламы утверждают, что суммы, потраченные на то, чтобы информировать потребителя и способствовать продаже, - это выброшенные на ветер деньги, которые могли бы быть использованы в других целях. Специалисты по рекламе, защищаясь, говорят, что благодаря маркетинговым исследованиям предприниматели определяют, чего же хочет потребитель. Благодаря рекламе предприниматели рассказывают людям о доступности товаров. Реклама также может дать потребителю «оправдание» своей покупки. А вы что думаете по этому поводу?

Заключительный элемент маркетинга - четвертая П - это позиция. Для того, чтобы продукт стал полезным, он должен оказаться в том месте и тогда, где и когда он необходим. Это очевидно. Предприниматель может продать свою продукцию, лишь предчувствуя, где и когда потребитель купит ее. Горячие сосиски на футбольном матче солнечным утром - пример отличного позиционирования продукта, в отличие, скажем, от лимонада, продаваемого зимой. Горячие сосиски стоят дешевле после игры, а лимонад дороже летом.

Полученные в результате данные будут в дальнейшем использоваться в построении финансового плана.

Определившись с рынком, конкурентами, оценив все слабые и сильные их стороны, нам необходимо определить, как и чем мы будем производить свою продукцию. Сколько потребуется нам производственных мощностей, сырья, материалов. Кроме этого должны быть определены технологии и приняты технологические процессы, с помощью которых будет производиться продукция. Качественный состав технологий и технологических процессов определят количественный и качественный состав персонала фирмы. Этот раздел бизнес-плана достоин отдельной книги, поэтому мы будем его частично описывать в процессе практического построения финансового раздела бизнес-плана.

Задача этого раздела - показать, что имеются специалисты, которые могут организовать выполнение работ, и вы знаете, какие специалисты понадобятся в будущем, как организовать их подготовку и работу.

В данном разделе вы описываете:

Полученные в результате данные будут в дальнейшем использоваться в построении финансового плана.

Многие современные организации самостоятельно проводят многочисленные исследования и разработки необходимые для более эффективного продвижения своих товаров и услуг на целевые рынки, а также расширения своих портфелей новыми видами деятельности. Зачастую данный раздел в таких фирмах вырастает в отдельные бизнес-планы.

В данном разделе необходимо оптимально определить необходимые ресурсы для осуществления планируемых исследований и разработок. С этой целью осуществляется комплекс мероприятий. В частности:

Полученные в результате данные будут в дальнейшем использоваться в построении финансового плана.

Методы финансового планирования на фирмах. Перспективное финансовое планирование включает в себя построение прогнозной отчетности (отчета о прибылях и убытках, баланса ОАО) на основе набора предположений об условиях деятельности предприятия.

сложившиеся к настоящему моменту значения большинства балансовых статей являются оптимальными для текущего объема реализации.

Эти ограничения декларируют, что управление на предприятии оптимальное и эффективное, зачастую это далеко от истины. При этом практически невозможно осуществить сравнительный анализ, насколько фирма более эффективно работает, чем ее конкуренты.

ассмотрим

метод пропорциональной зависимости

на примере акционерной компании "АБВ",

которая решила построить финансовый

план на 2001 год.

ассмотрим

метод пропорциональной зависимости

на примере акционерной компании "АБВ",

которая решила построить финансовый

план на 2001 год.Для обеспечения планируемого в 2001 г. объема реализации необходимо учесть тот факт, что ОАО в 2000 г. задействовало свои производственные мощности на 100%. Это означает, что ОАО в 2000 году полностью использовало все свои станки, компьютеры и другое оборудование. В случае роста объема реализации в 2001 году обеспечить выпуск продукции будет не на чем. Так как руководство ОАО предполагает, что в 2001 г. объем реализации вырастет, то это потребуется увеличить все активы предприятия, т.е. необходимо приобрести дополнительное оборудование, сырье, материалы и нанять на работу дополнительный персонал.

Метод прогнозирования на основе процентного изменения объема реализации состоит в выделении среди статей баланса таких, которые изменяются в той же пропорции, что и объем реализации. Что касается отчета о прибылях и убытках, то намечается, что увеличение объема реализации прямо влияет на все его показатели, кроме процентов, выплачиваемых по полученным кредитам. Иными словами, планируется, что прямо пропорционально объему реализации вырастут следующие статьи:

Руководство ОАО ожидает, что налог на прибыль по-прежнему будет взиматься в размере 30%.

Величина векселей к оплате (краткосрочный кредит), облигаций ипотечного кредита (долгосрочный кредит) и обыкновенных акций не будут изменяться вместе с объемом реализации. Более высокий объем реализации автоматически не влечет за собой прироста значений этих показателей.

В первом приближении построим прогноз финансовой отчетности по состоянию на 31 декабря 2001 г. (См. табл. 3.1.).

Таблица 3. 1. Прогноз финансовых показателей ОАО

|

Уравнение |

На конец текущего |

Прогнозируемые значения |

||

|

k |

|

I Этап |

II Этап |

||

|

Отчет о прибылях и убытках |

|

|

2000 г. |

2001г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации |

|

|

300,0000 |

360,0000 |

360,0000 |

|

Себестоимость реализованной продукции |

0,80 |

|

240,0000 |

288,0000 |

288,0000 |

|

Коммерческие и административные расходы |

0,10 |

|

30,0000 |

36,0000 |

36,0000 |

|

Прочие расходы |

0,004 |

|

1,2000 |

1,4400 |

1,4400 |

|

Прибыль от реализации до вычета процентов и налогов |

|

|

28,8000 |

34,5600 |

34,5600 |

|

Проценты к уплате |

|

|

8,0000 |

8,0000А |

6,9259Г |

|

Прибыль до вычета налогов |

|

|

20,8000 |

26,5600 |

27,6341 |

|

Налог на прибыль |

0,30 |

|

6,2400 |

7,9680 |

8,2902 |

|

Чистая прибыль |

|

|

14,5600 |

18,5920 |

19,3438 |

|

Дивиденды (норма выплаты 30%) |

0,30 |

|

4,3680 |

5,5776А |

5,8032Д |

|

Нераспределенная прибыль |

|

|

10,1920 |

13,0144 |

13,5407 |

|

Баланс |

|||||

|

Денежные средства |

0,02 |

|

6,0000 |

7,2000 |

7,2000 |

|

Дебиторская задолженность |

0,17 |

|

51,0000 |

61,2000 |

61,2000 |

|

Запасы |

0,20 |

|

60,0000 |

72,0000 |

72,0000 |

|

Всего оборотных средств |

|

|

117,0000 |

140,4000 |

140,4000 |

|

Внеоборотные активы |

0,30 |

|

90,0000 |

108,0000 |

108,0000 |

|

Итого Активов |

|

|

207,0000 |

248,4000 |

248,4000 |

|

Кредиторская задолженность |

0,08 |

|

24,0000 |

28,8000 |

28,8000 |

|

Векселя к оплате |

|

|

6,0 |

6,0А |

9,3600Е |

|

Задолженность по заработной плате и налогам |

0,05 |

|

15,0000 |

18,0000 |

18,0000 |

|

Всего краткосрочных пассивов |

|

|

45,0000 |

52,8000 |

56,1600 |

|

Ипотечный кредит |

|

|

43,2 |

43,2А |

59,8993Ж |

|

Обыкновенные акции |

|

|

90,0 |

90,0А |

90,0З |

|

Нераспределенная прибыль |

|

|

28,80 |

41,8144Б |

42,3407И |

|

Итого Пассивов (источников) |

|

|

207,00 |

227,8144 |

248,400 |

|

Потребность во внешнем финансировании (EFN) |

|

|

0,00 |

20,5856В |

0,00К |

|

А Эта статья не растет самопроизвольно вместе с объемом реализации, поэтому для построения прогноза в первом приближении на перспективу переносится прежнее значение 2000 г. В результате дальнейшего анализа величина, указанная в таблице, может измениться. |

|

Б Нераспределенная прибыль па конец 2000 г. плюс ее приращение за 2001 г.: 28,8 млн. руб. + 13,0144 млн. руб. = 41,8144 млн. руб. Позднее в ходе анализа эта цифра изменится и станет равной 42,3407 млн. руб. |

|

В Потребность во внешнем финансировании (External Funds Needed, EFN) выступает как балансирующая статья, значение которой находится вычитанием прогнозируемой общей потребности (итого пассив) в финансовых средствах из прогнозируемой общей величины активов (итого актив). Она на I этапе будет равна: 248,4-227,8144=20,5856 млн. руб. |

|

Г 6,9259 млн. руб. составляют выплаты процентов по краткосрочным кредитам (векселя к оплате) плюс выплаты по долгосрочным кредитам (ипотечный кредит) см. колонку II этапа. Руководство ОАО договорилось с банками на 2001 год, что краткосрочные, долгосрочные кредиты будут выдаваться под 10% годовых. Эта сумма рассчитывается следующим образом: Проценты к уплате= =Ипотечный кредит * % + Векселя к оплате * %= =59,8993*10%+9,36*10%=6,9259 млн. руб. |

|

Д 5,8032 млн. руб. составляют дивиденды по старым акциям. Продажу новых акций ОАО не осуществляло. |

|

Е ОАО в 2001 г. планирует занять 23,4 млн. руб. краткосрочных займов (векселя к оплате) под 10% годовых. |

|

Ж ОАО в 2001 г. планирует занять 45,8593 млн. руб. долгосрочных займов (ипотечный кредит) под 10% годовых. |

|

З 90 млн. руб. из отчета за 2000 г. эмиссию акций фирма не производила, т.е. акции не продавались. |

|

И ОАО в 2001 г. не планирует выпуск и продажу новых акций. Поэтому акционерный капитал не изменился и составил 90,0 млн. руб. |

|

К Все расчеты по данной таблице осуществлялось с помощью ПО "Инвест". Можно построить по рассмотренному алгоритму аппроксимацию прогноза средствами электронной таблицы типа Lotus 1-2-3 или Excel, или с помощью калькулятора. |

![]() Отметим важный момент. Баланс и отчет

о прибылях и убытках связаны между собой

через две обратные финансовые связи:

Отметим важный момент. Баланс и отчет

о прибылях и убытках связаны между собой

через две обратные финансовые связи:

Шаг 3. Затем, чтобы получить окончательный прогноз значения баланса нераспределенной прибыли по состоянию на 31 декабря 2001 г., прибавим полученную в декларации о доходах нераспределенную прибыль за 2001 г. в размере 13,0144 млн. руб. к величине этого показателя в балансе 28,8 млн. руб. на 31 декабря 2000 г.

Таким образом, сумма нераспределенной прибыли в балансе 2001 г. составит:

28,8+13,0144=41,8144 млн. руб.

Сравните все свои полученные вычисления с колонкой 5 в таблице.

В случае первого варианта рассмотрим три варианта расчета ограничений по привлечению денежных или иных средств. Экономический смысл этих ограничений достаточно прост.

Если в отрасли (у конкурентов) ОАО сложилась определенная норма, согласно которой доля заемных средств не должна превышать 50% актива баланса, а коэффициент текущей ликвидности должен быть не менее 2,5, то при построении финансового плана бессмысленно планировать получение кредита, если эти соотношения не будут выполняться – никто не захочет финансировать такое предприятие.

Рассмотрим это на примере. К вам пришли два ваших знакомых и просят у вас деньги в займы. Вы знаете, что один живет только на том, что занимает у всех у кого только может, и своих средств у него нет. Другой ваш знакомый тоже занимает, но не более 50% от того, что имеет. Вопрос простой, кому вы отдадите предпочтение и займете деньги?

Ответ очевиден…

Рассмотрим эти два ограничения подробнее.

Доля заемных средств=(Всего краткосрочных пассивов + ипотечный кредит)/Активы=

=(52,8+43,2)/248,4*10038,64%

CR=ОС/КП = 140,4/52,82,659,

При не выполнении этих ограничений у ОАО остается только один вариант – заимствование на фондовом рынке, но для этого необходимо учитывать интересы акционеров, которые могут запретить выпуск дополнительных акций, т.к. это приводит к "размыванию" их капитала (уменьшению их собственности), и снижению выплат дивидендов на акцию.

Первое ограничение учитывает дополнительные долговые обязательства, второе ограничение необходимо для контроля над минимальным значением текущей ликвидности, третье ограничение – расчет потребности в собственном акционерном капитале (сколько нужно продать акций, чтобы получить дополнительные деньги).

![]() Напомним акционер – это собственник

предприятия. Акционеры назначают или

снимают все руководство фирмы и имеют

право в любой момент времени это

осуществить.

Напомним акционер – это собственник

предприятия. Акционеры назначают или

снимают все руководство фирмы и имеют

право в любой момент времени это

осуществить.

|

1. Ограничение на дополнительные долговые обязательства (в млн. руб.): |

|

|

Максимальный объем разрешенного долга = 0.5 * сумму активов (колонка 5) |

|

|

Минус уже предусмотренный прогнозом долг на 31 декабря 2001 г. |

|

|

По "всего краткосрочных пассивов" (колонка 5) |

52,8 |

|

По "ипотечному кредиту" (колонка 5) |

43,2 |

|

В результате получим максимальную сумму дополнительного долга. Т.е. сколько всего мы сможет занять в 2001 году краткосрочных и долгосрочных кредитов дополнительно. |

|

|

|

|

Максимум краткосрочных пассивов = (прогноз суммы всего оборотных средств) / 2,5 |

|

|

Минус предусмотренные прогнозом краткосрочные пассивы, т.е. сколько уже запланировали. |

52,8 |

|

Максимальная дополнительная сумма краткосрочных пассивов |

|

|

3. Потребность в собственном акционерном капитале: |

|

|

Общая потребность во внешнем финансировании |

20,5856 |

|

Максимальный разрешенный дополнительный долг |

28,8 |

|

Потребность в средствах, удовлетворяемая за счет увеличения акционерного капитала. |

|

|

|

Во-первых, новые долговые обязательства и/или осуществление кредитования увеличит расходы по выплате процентов в 2001 г.

Во-вторых, если считать, что норма выплаты дивидендов не будет урезана, и если:

В противном случае:

Если в 2001 г. деятельность ОАО будет финансироваться согласно изложенному выше плану и если моментом начала внешнего финансирования станет 1 января 2001 г., то статьи процентных расходов и дивидендов в ее отчете о прибылях и убытках дополнительно увеличатся.

Введем следующее существенное ограничение. Согласно практике международного и российского кредитования в случае изменения рыночных процентных ставок, эти проценты становятся автоматически базовыми в кредитном договоре ОАО и банка.

Поэтому нами будет использоваться данный момент при расчетах прогнозных вариантов II этапа графа 6 таблицы.

|

1. Потребность в дополнительных процентных расходах: |

|

Проценты по краткосрочным кредитам = процент * суммарная величина краткосрочного кредита |

|

Проценты по долгосрочным кредитам = процент * суммарная величина долгосрочного кредита |

|

Всего дополнительные расходы по выплате процентов = сумме всех процентов по кредитам. Руководство ОАО договорилось с банками на 2001 год, что все краткосрочные, долгосрочные кредиты будут выдаваться под 10% годовых. Эта сумма рассчитывается следующим образом: Проценты к уплате= =Ипотечный кредит * % + Векселя к оплате * %= =59,8993*10%+9,36*10%=6,9259 млн. руб. |

|

2. Дополнительная потребность в средствах на выплату дивидендов: |

|

Количество новых акций = Дополнительная сумма займа / цена одной акции. При этом предположим, что акции устойчиво и активно продаются и покупаются на фондовом рынке. Затраты на печать акций и размещение (услуга брокерских, банковских контор) пакета акций на фондовом рынке не значительны. |

|

5,8032 млн. руб. составляют дивиденды по старым акциям. Продажу новых акций ОАО не осуществляло. ОАО в предыдущем этапе продало 9 млн. акций по 10 рублей за штуку, в результате ее акционерный капитал (обыкновенные акции) составил: 9*10=90 млн. руб. Дивиденды = Чистая прибыль * Норма выплаты(30%)= =19,3438*30%=5,8032 млн. руб. |

Прогнозный вариант отчета о прибылях и убытках и баланса за 2001 г., включая результаты дополнительно проведенных расчетов (эффект финансовой обратной связи) и последующих итераций показаны в графе II этап табл. 3.1. ОАО полностью удовлетворил свои финансовые потребности.

![]() Все расчеты по данной таблице было

выполнены с помощью ПО "Инвест"

фонда "Ноосфера". Если у вас нет

этого ПО, то можно построить финансовый

план и по рассмотренному алгоритму

аппроксимации прогноза средствами

электронных таблиц типа Lotus 1-2-3

или Excel. И только в крайнем

случае с помощью калькулятора. Процесс

подбора величины краткосрочных,

долгосрочных кредитов может занять

очень много времени, поэтому если у вас

полученная промежуточная величина EFN

будет близка к нулю, то дальнейшую

аппроксимацию (приближение) можно

прекратить.

Все расчеты по данной таблице было

выполнены с помощью ПО "Инвест"

фонда "Ноосфера". Если у вас нет

этого ПО, то можно построить финансовый

план и по рассмотренному алгоритму

аппроксимации прогноза средствами

электронных таблиц типа Lotus 1-2-3

или Excel. И только в крайнем

случае с помощью калькулятора. Процесс

подбора величины краткосрочных,

долгосрочных кредитов может занять

очень много времени, поэтому если у вас

полученная промежуточная величина EFN

будет близка к нулю, то дальнейшую

аппроксимацию (приближение) можно

прекратить.

В случае если прогноз на 2001 г. о росте объемов продаж (рост спроса на продукцию ОАО) подтвердится, то уже в 2000 г. необходимо провести следующие переговоры и заключить контракты:

![]() Еще раз подчеркнем, эту работу

руководство ОАО и все ее службы должны

провести в 2000 г. в противном случае в

2001 году ОАО не сможет обеспечить рынок

своей продукцией и как следствие потеряет

рынок и понесет убытки от недополученной

прибыли. И на ближайшем собрании

акционеров ОАО многие руководители

(топ менеджеры) будут просто уволены.

Еще раз подчеркнем, эту работу

руководство ОАО и все ее службы должны

провести в 2000 г. в противном случае в

2001 году ОАО не сможет обеспечить рынок

своей продукцией и как следствие потеряет

рынок и понесет убытки от недополученной

прибыли. И на ближайшем собрании

акционеров ОАО многие руководители

(топ менеджеры) будут просто уволены.

Рассчитанные показатели баланса, отчета о прибылях и убытках дальше используются для разработки перспективного прогнозного варианта отчета о движении денежных средств, других отчетных форм, для проверки соответствия коэффициентов, отражающих финансовые результаты деятельности ОАО, среднеотраслевым значениям и т.д. и является составным элементом бизнес-плана предприятия.

![]() Данный алгоритм расчета независимо

от методов прогнозного анализа традиционно

используется всеми предприятиями в

любой точке мира.

Данный алгоритм расчета независимо

от методов прогнозного анализа традиционно

используется всеми предприятиями в

любой точке мира.

Существует и другие методики построения финансового плана, в том числе, опирающиеся на систему смет. При разработке финансового плана составляются следующие сметы:

Пример составления смет, и дальнейшее построение на их основе финансового плана будет рассмотрен в главе 4.