Экономические концепции, теории бессмысленны, если их невозможно наблюдать и измерить.

Василий Леонтьев

Оглавление

Любой экономист развитых стран должен уметь разработать расширенный бизнес-план (БП), базирующийся на аргументированном сценарном плане, который учитывает развитие, как микро, так и макро экономических процессов в мире. Для начинающих менеджеров срок разработки БП лежит в пределах 1 месяца. Если он постоянный работник экономической службы организации, то данный БП должен быть готов в течение нескольких дней. При этом разработка эконометрических моделей внешней среды, конкурентов организации, ее подразделений, опирающихся на современные вероятностные методы моделирования, являются неотъемлемой частью БП. БП должен готовиться на национальном и английском языках, в принятых международных стандартах IAS и UNIDO с опубликованной Internet версией на сайтах компании. Деловая игра Инвест позволяет изучить передовые технологии построения БП.

Цель данной главы дать краткое представление о современных технологиях управления организацией и построения бизнес-планов с помощью технологий деловой игры Инвест. Полный объем только системы помощи (Help) игры составляет как минимум 1000 страниц с разработанными и описанными десятками сценариев БП. К концу 2003 года коллектив должен закончить разработку многофакторных существенно нелинейных эконометрических моделей 50 отраслей США. Минимальная размерность отраслевых моделей при этом составляет порядка 200-300 факторов. Учитывая эти особенности, актуальность, и растущий спрос к данным технологиям, фонд "Ноосфера" принял решение о подготовке цикла книг по современным методам бизнес проектирования.

Все примеры построения БП, рассмотренные в данной главе, даны в сокращенном варианте. Они разрабатывались слушателями в ходе изучения игры. ДИ адаптируется на различный уровень подготовки слушателей, используется для обучения как коллективно, так и индивидуально. Спецификой игры является то, что она опирается на экономические данные, получаемые в реальном времени с Internet баз.

Деловая итоговая игра Инвест (ДИ) предназначена для адаптации менеджеров к реальным условиям современной экономики. Она нацелена на интегрированное использование знаний, полученных в процессе учебы и практической работы. Деловая игра Инвест разработана и продолжает совершенствоваться научно-практическим коллективом фонда "Ноосфера".

Банк осуществляет две основные функции: расчетную и кредитную. В целом банк является финансовым посредником между домашними хозяйствами, внешней экономической системой и реальным сектором экономики. Портфель банка определяется портфелем его клиентов, которые должны анализировать и контролировать депозитный, кредитный, фондовый отделы. Сбалансированный мало рискованный портфель банка невозможно создать, если депозитная, кредитная, фондовая политика банка не обеспечивается ежедневным анализом состояния мировой экономики и своих клиентов.

На основании анализа рынков фондовым отделом банка формируется оценка состояния и развития перспективных рынков. Эта информация должна поступать в кредитный отдел для дальнейшего анализа клиентами банка по возможному расширению, переходу на выпуск перспективных товаров, услуг. Расчетный, депозитный, кредитный отделы должны понимать, что скорость и качество оборота денежных средств клиентов будет определять рост их активов, и как следствие рост активов банка и т.д.

Учитывая то, что банк осуществляет анализ деятельности клиентов многими отделами, то на основе технологии ИДИ может быть создана единая методика анализа, планирования и контроля деятельности клиентов.

Любая инвестиционная и инновационная деятельность без оценки бизнеса той или иной эмиссионной компании бессмысленна. Традиционный технический анализ и анализ коэффициентов не обеспечивает оценки, как доходов, так и рисков. Модель CAPM, активно используемая финансовыми аналитиками, имеет около двадцати существенных ограничений. Наиболее знаковым ограничением CAPM является наличие "идеального рынка". Поэтому, несмотря на популярность модели, ни одно из ее ограничений не соответствует реалиям современного рынка. Она с трудом работает на краткосрочных интервалах.

Технология ИДИ обеспечивает как макро так и микро экономический анализ эмитентов, рынков. При этом, несмотря на ограничения, модель CAPM также используется.

Можно ли осуществлять эффективное страхование без анализа и оценки деятельности клиента?! Накопление страховых средств, в конечном счете, инвестируются в реальный сектор экономики. Где гарантия и оценка страховых рисков? Они испытывают те же проблемы, что и банки при оценке бизнеса своих клиентов.

Торговые предприятия осуществляют конечную функцию продвижения товара на рынок. Именно они заинтересованы и зависимы от реализуемого товара (схема производство→торговля→банк→потребитель).

Поэтому торговые предприятия совместно с производителями должны оценивать бизнес последними. С другой стороны, они непосредственно влияют на дебиторскую и кредиторскую задолженность промышленных предприятий, что воздействует на цену продукции через изменение оборачиваемости средств.

На предприятиях продолжается порочная практика планирования "от достигнутого". Полностью отсутствует учет мировой конкуренции.

Предприятия РФ после кризиса 1998 г. выжили, и наблюдается их рост исключительно благодаря росту цен мировых сырьевых рынках в частности на энергоносители с 9 до 36 дол. США за баррель, заниженному курсу рубля в более, чем 5 раз (импортозамещение). Ни одно из российских предприятий, несмотря даже на "рабскую" оплату труда персонала, не в состоянии выдержать мировой конкуренции.

Технология ИДИ помогает четко позиционировать предприятие на мировых рынках, страны, отрасли (конкурентов), а также дает оценку структурным подразделениям предприятия.

Дискриминантный анализ, применяемый в ИДИ, рассматривает задачи по разделению на два или более классов исследуемое множество объектов.

Владельцу банка, например, хотелось бы классифицировать клиентов, обращающихся за ссудой, на две категории: «надежный» и «ненадежный» клиент, пользуясь для этого данными о величине разницы между стоимостью товара и размером получаемой под него ссуды, месячном доходе клиента и другими показателями, которые могут быть ему полезными.

Точно так же сотрудники службы кадров на основании результатов тестов профессиональной пригодности хотят классифицировать лиц, поступающих на работу, на категории «брать» и «не брать» и т. д.

Интересным примером применения дискриминантного анализа является его использование в Бюро внутренних доходов США. Бюро использует дискриминантный анализ для выбора подоходных налоговых деклараций, подлежащих проверке. Применение дискриминантного анализа обеспечивает большую вероятность обнаружения ошибки в декларациях. Если в результате дискриминантного анализа некоторая декларация была выбрана для проверки, то, значит, велика вероятность того, что эта декларация действительно нуждается в проверке.

Деловая игра тесно связана с циклом общеэкономических дисциплин: экономической теорией, менеджментом, статистикой, эконометрикой, бухгалтерским учетом и аудитом, экономическим анализом, экономика и социология труда. Она опирается на цикл дисциплин: финансы; деньги, кредит, банки; рынок ценных бумаг и биржевое дело, страхование, налоги и налогообложение, управление персоналом, маркетингом и дисциплин специализации.

По определению деловая экономическая игра - это имитационное моделирование процессов управления производством и профессиональной деятельностью людей в условных и/или реальных ситуациях с целью изучения и решения возникших проблем.

В условиях современной экономики управление становится наиболее сложной и приоритетной задачей, стоящей перед управленческим персоналом любого предприятия независимо от сферы и масштабов его деятельности.

Управление экономикой организации осуществляется исходя из общих интересов ее управленцев, работников, владельцев (акционеров), кредиторов. Чаще всего стороны единогласно выделяют главную целевую установку организации – получение максимальной прибыли через максимизацию цены предприятия путем наращивания его капитализированной стоимости на базе трудовой мотивации персонала. Для достижения этой цели в рамках управления организации должны приниматься решения по ключевым направлениям:

ДИ опирается на полноту и практическую ценность излагаемого материала, и использование компьютерных и Internet технологий.

ДИ предназначено для специалистов, изучающих или работающих в области управления организацией.

Спецификой и новизной данной ДИ является более глубокое рассмотрение внешних факторов, жестко влияющих и формирующих жизнедеятельность предприятия в современных условиях. В ДИ теоретический материал сформирован в контексте принятия практических решений, что демонстрирует возможность того, как теория может быть использована для более эффективных решений.

В ДИ многие законы, модели, методики реализованы на базе разработанного программного обеспечения Инвест, ядром которого являются численные методы, теории вероятностей, математическая статистика, эконометрика и метод бутстреп, модифицированный метод Монте-Карло.

Главная цель проведения игры - комплексная проверка и оценка знаний, полученных слушателями, навыков практической работы, способности коллективного принятия решений, анализа, прогноза и аргументации принимаемых решений в области управления организации и построения БП.

Происходящие изменения в современной мировой экономике формируют новые требования к ДИ.

ДИ должна опираться в своей основе на анализ и прогноз реальных ситуаций, учитывающих современное состояние экономики, компьютерные и Internet технологии и должна обладать механизмами динамического расширения.

Игра носит соревновательный характер, усиленный эффектом "мозгового" штурма.

Оценка игры осуществляется комбинированным методом. Сначала оценку действий каждой группы осуществляют их конкуренты, а затем преподаватель - эксперт. При таком подходе развивается ответственность, коллегиальность (демократичность), и самоутверждение каждого участника игры. Роль преподавателя - эксперта заключается в контроле итогов (расчетов и выводов) каждого этапа игры.

В игре заложено доказательное право каждого участника, выявить и добавить в ДИ те факторы (параметры), которые не учитывались ранее в сценариях игры. Это создает эффект динамически расширяемой игры и приближает модель игры к реальной жизни.

В основу игры положен принцип мозаики, который предусматривает динамическое расширение и пополнение игры новыми параметрами, моделями. Каждый участник, сформировав тот или иной логический сценарий, в состоянии собрать данные из мировых Internet баз, и проведя экономико-математический анализ, дополнить элементы мозаики. Это является сверхзадачей игры.

Особенностью и новизной ДИ является перенесение акцентов экономического анализа и прогнозов деятельности организации на внешнюю среду, которая формирует структурные, системные сдвиги не только в экономике стран, но и в их базисе организации. Это полностью согласуется с реальными требованиями современной экономики, предъявляемыми к управленцам организации.

Основной функцией менеджера является разработка экономической политики организации, включающая тактические и стратегические задачи. Каждая группа играющих является группой менеджеров во главе с ведущим менеджером координатором. Каждая группа получает для управления одно и то же предприятие, с одинаковыми начальными условиями и конкретной средой (рынок, конкуренты, инфляция и т.д.). Различные результаты, которые обнаруживаются уже после первого моделирования, вызваны только различными стратегическими и тактическими решениями групп.

Главной целью группы является анализ и прогноз внешних и внутренних факторов, влияющих на деятельность предприятия, и выработка социально-экономических и организационно-технических мероприятий.

Цели, задачи и функции деловой игры являются базовыми для менеджеров в их повседневной практической работе.

Игровая модель состоит из трех базовых этапов (направлений) и подсистем:

Анализ проводится по данным мировой экономики, стран G-7, России. Выявляются базовые факторы (параметры), способные и достаточные для измерения степени (мощности и направленности) воздействия внешней среды на жизнедеятельность предприятия. Эти сигнальные параметры должны нести в себе качественные и/или количественные изменения дальнейших, структурных и системных сдвигов макроэкономики с временным лагом от года и выше. Например, глубоко ошибочно в стратегическом анализе использовать темп изменения ВВП, так как он меняется на основании монетарно-фискальных действий правительства, политики доходов и заработной платы, инвестиционной активности, изменения уровня безработицы, цен на ресурсных рынках и т.д. Эти изменения за год и более создают предпосылки и формируют интегральный показатель ВВП (см. ранее модель кругооборота доходов и продуктов). На тактических интервалах данный параметр можно использовать для уточнения стратегических прогнозов.

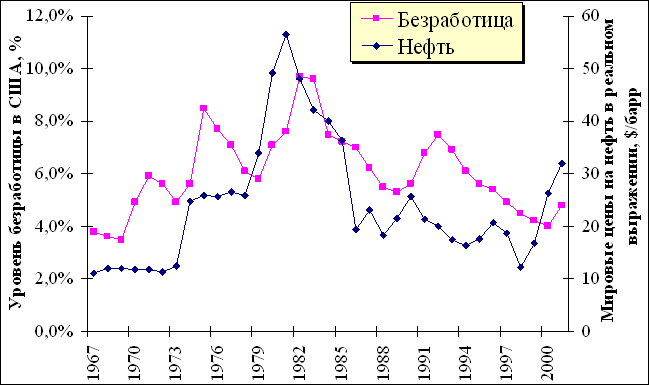

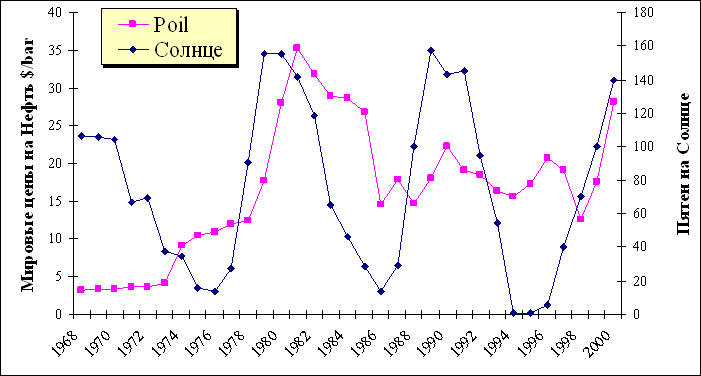

Рис. 4.1. Влияние мировых цен на нефть в реальном выражении на уровень безработицы в США

Рассмотрим конкретный пример результатов исследований аспиранта В. Чекирды, полученных с помощью технологии ДИ Инвест (см. рис. 4.1.). Было выявлено влияние мировых цен на нефть (показатель "Нефть") в реальном выражении на уровень безработицы в США (показатель "Безработица") и как следствие на ВВП, в том числе в строительной отрасли США.

При росте цен на нефть резко увеличиваются затраты фирм на все потребляемые энергоресурсы, что влечет неизбежный рост цен на продукцию фирм, и как следствие падение спроса, ВНП, сворачивание объемов продаж строительной отрасли, рост дефицита бюджета страны. Рост мировых цен на энергоресурсы неизбежно отразится на снижении трудовой мотивации через рост безработицы и как следствие роста уровня бедности в стране. Это показано на графике, отражающем показатели мировых цен на нефть в реальном выражении и уровень безработицы в США за период 1967-2001 г.г.

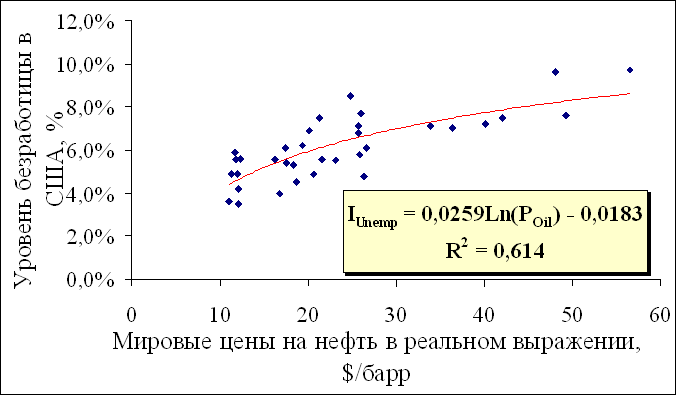

Рис. 4.2. Функциональная зависимость уровня безработицы в США от мировых цен на нефть в реальном выражении.

Как видно из графика (см. рис. 4.2.), это влияние очевидно. Также рассмотрен существенный момент, отражающий эффект, присущий теории ожидания. Рост цен вызывает рост безработицы в США с временным фазовым сдвигом в 1 год, это подтверждается и статистически – корреляция без учета фазового сдвига составляет 66%, а с учетом – 80%. Т.е. фирмы начинают сокращение персонала не сразу после роста цен, а с годовым опозданием. Они предполагают, что данный рост отображает случайные рыночные колебания, и только при условии продолжающегося устойчивого роста идут на вынужденное сокращение. Проведен регрессионный анализ с целью выявления экономической и значимой статистически функциональной зависимости. При построении данной зависимости учтен выявленный ранее фазовый сдвиг, подтверждающий теорию ожидания. В результате была построена следующая функциональная зависимость:

IUnEmp=0,0259Ln(POil)-0,0183

Для наглядности отображен ее графический образ. Все показатели статистически значимы. Таким образом, уровень мировых цен на нефть (POil) будет вызывать изменения в уровне безработицы (IUnEmp) страны, бедности, доходах населения и как следствие, неизбежно будет влиять на трудовую мотивацию персонала. Как видно из полученного уравнения, исследуемая зависимость отражает нелинейный характер взаимодействия исследуемых величин, поэтому была выдвинута гипотезу, что правительство страны, фирмы и их персонал предпринимают какие-то защитные действия, в том числе и по управлению трудовой мотивацией персонала. Для этого исследована достоверность обратной зависимости: объемов продаж (GDP) строительной отрасли и цен на нефть. С этой целью проведен анализ данной зависимости с учетом показателей компенсации (Comp), инфляции (Inf), и мировых цен на нефть (Oil). В результате исследования было получено следующее уравнение:

Все показатели статистически значимы, при этом статистические критерии отражают высокую значимость данной модели, что полностью согласуется с экономическим смыслом данных показателей.

Исследование В. Чекирды по трудовой мотивации персонала фирмы, построенное на реальных социально-экономических статистических данных, дополнило и расширило возможности ДИ Инвест.

Анализ необходим для уточнения стратегических и тактических планов предприятия. Сегодняшний уровень автоматизации и развитие современной экономики позволяет и требует осуществлять его постоянно (ежедневно), как и отчетность. Реальная ценность отчетности предприятия заключается в том, что она может быть использована для прогнозирования будущих доходов и дивидендов. С точки зрения инвестора, анализ финансового положения есть по существу предсказание будущего, тогда как, с точки зрения управленческого персонала, анализ финансового положения полезен не только как способ предсказания будущего, а что важнее, как отправной пункт для планирования действий, которые повлияют на ход событий в будущем.

На основании полученных эконометрических многофакторных уравнений оценки конкурентов и отрасли на данном этапе строится система уравнений конструктивных параметров и осуществляется модифицированный метод benchmarking – эталонное тестирование исследуемого предприятия по технологии ПО Инвест. Этот процесс более подробно будет рассмотрен ниже в экономических лабораториях.

Данный этап опирается на методах имитационного моделирования модифицированных методов бутстреп и Монте-Карло. Он базируется на возможных сценариях развития внешних и внутренних факторов организации, эконометрических моделях первого этапа, эталонного тестирования второго этапа.

Инвестиционная программа предприятия должна стабильно действовать в течение всей "жизни" предприятия. Сотрудники структурных подразделений предприятия при разработке финансовой стратегии постоянно должны анализировать другие рынки, отбирая их с учетом требований снижения рисков, оптимизации портфеля предприятия. Выбирая рынки с учетом их изменений и деловых фаз, финансовые менеджеры определяют новые направления деятельности предприятия. Элементы данного построения будут изложены ниже в экономических лабораториях.

Без реализации этих этапов невозможно устойчивое функционирование предприятия.

Подсистемы ПО Инвест всех этапов можно представить в виде черного ящика с входными и выходными потоками данных.

Исходной информацией первого этапа являются статистические данные, получаемые из Internet баз. Они сгруппированы по следующим классам:

Целью этих модулей является:

Подсистема ПО Инвест позволяет выработать наиболее вероятные сценарии развития мировой экономической системы и возможные последствия этих сценариев по отношению к жизнедеятельности предприятий, его рынков, конкурентов, отрасли.

Результатом данного этапа является отчет группы о возможных сценариях изменения внешней среды и последствия их воздействия на жизнедеятельность предприятия.

Исходной информацией второго этапа являются финансовые отчетные данные требуемой периодичности, а также система уравнений конструктивных параметров конкурентов, отраслей, полученная из первого этапа.

Подсистема ПО Инвест опирается на методики предварительного финансового анализа, включающего расчет коэффициентов финансового состояния предприятия. Углубленный финансовый анализ проводится по основным и оборотным, собственным и заемным средствам, стоимости капитала и др. При этом осуществляется модифицированный метод benchmarking – эталонное тестирование исследуемого предприятия

Результатом данного этапа является программа мероприятий по оптимизации текущей деятельности предприятия, учитывающая выходные данные первого этапа.

Выводы первого и второго этапов, а также совокупность предлагаемых инвестиционных проектов служит входными данными для подсистемы третьего этапа. Ее целью является разработка инвестиционной политики предприятия и разработка БП. Данная подсистема ПО Инвест осуществляет:

Результатом данного этапа является выбор наиболее оптимальных инвестиционных проектов, учитывающих результаты первых двух этапов.

Результатом ДИ Инвест является отчет об итоговой инвестиционной политике предприятия и его БП.

Все три подсистемы опираются на программное обеспечение Инвест.

Рассмотрим блок-схему ДИ Инвест.

Представленные графические образы блок-схемы ДИ укрупнены, но они отражают реальные исследования внешней и внутренней среды предприятий. Получение такого уровня моделирования (более 500 факторов) стало возможным только после того, как было разработано математическое ядро ДИ Инвест, опирающееся на численные, оптимизационные (линейные, нелинейные) методы, теорию вероятностей, математическую статистику, эконометрику, бутстреп метод и модифицированный метод Монте-Карло.

В целом общий объем социально-экономических статистических показателей в США более 1 млн., глубина статистической выборки минимум 50 лет (от ежедневных данных до ежегодных).

В частности, Федеральная резервная система США отчитывается перед налогоплательщиками, начиная с 1934 г., два раза в неделю. Статистическая социально-экономическая информация предоставляется регулярно и бесплатно всеми ведомствами США в рамках программы "Раскрытия информации". Многие министерства предоставляют информацию с 1934 г.

Интересно, какую информацию предоставляет Минтруда РФ вместе с Госкомстатом РФ!? Справедливости ради следует отметить, что именно благодаря очень "обильной" информации, которую предоставляют наши чиновники, была построена более совершенная модель программного обеспечения ДИ Инвест.

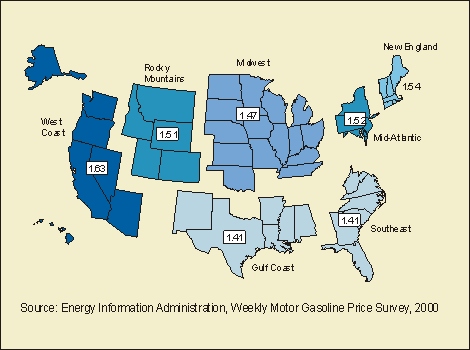

Представим себе, что вы решили изучить рынок бензина в США (см. рис. 4.3.). Правильно, зашли в Internet базу Министерства энергетики США и увидели средние цены на бензин по регионам и цены всех участников рынка, цены производителей, налоги федеральных и региональных властей, включаемые в цену бензина.

Рис. 4.3. Средние цены на бензин по основным регионам США

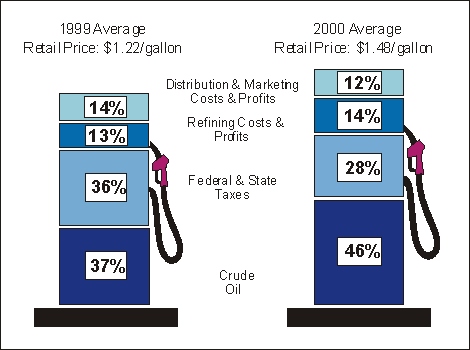

Справка: 1 галлон равен 3,7862 литра. Последние данные (февраль 2004) представлены ниже (см. табл. 4.1.).

|

Таблица 4.1. |

|||

|

Тип бензина |

$/Gallon |

Курс, Руб/1$ |

Цена, литр/руб. |

|

95 |

1,672 |

28,5 |

12,62 |

|

98 |

1,858 |

28,5 |

13,99 |

Средняя заработная плата американского персонала данного рынка составляет около 50% с каждого доллара реализации и равна $5800-6000 в месяц, а цены на бензин почти такие, как в РФ. Интересно, сколько получает наш российский нефтяник и работник бензоколонки!? Правильно раз в десять меньше. Интересно, а куда исчезает разница!?

![]() Небольшая справка, по данным академика

Д.С. Львова каждому россиянину в среднем

ежемесячно недоплачивают около 300-400

дол. США. Его расчеты полностью согласуются

с данными журнала Forbes, эксперты которого

утверждают, что за 10 лет реформ из России

было вывезено около 1,9 трлн.долл. США.

Небольшая справка, по данным академика

Д.С. Львова каждому россиянину в среднем

ежемесячно недоплачивают около 300-400

дол. США. Его расчеты полностью согласуются

с данными журнала Forbes, эксперты которого

утверждают, что за 10 лет реформ из России

было вывезено около 1,9 трлн.долл. США.

После кризиса 1995-1998 г. страны G-7 откорректировали инвестиционное законодательство. В частности, в США с 23/10/2000 г. вступили в законную силу новые правила Комиссии по ценным бумагам и биржам США (Securities and Exchange Commission, SEC) под названием "Справедливое раскрытие информации" (Fair Disclosure, FD). Новые правила запрещают "клубную" практику раскрытия информации, способной повлиять на динамику фондового рынка, избранным аналитикам и крупным организациям, и провозглашают равный доступ к такой информации всех заинтересованных в ней лиц без исключений.

Рекомендуется при построении и анализе внешних факторов использовать программу раскрытия информации и межстрановых сопоставлений Мирового банка – Internet база включает 206 стран, более 500 показателей за 40 лет.

На 2002 г. в ДИ Инвест выявлено и используется около 5000 статистически и экономически значимых показателей по уже исследованным отраслям, но если пользователи захотят расширить, дополнить ДИ новыми показателями, они смогут легко это сделать. Экономико-математическое ядро ДИ Инвест это позволяет.

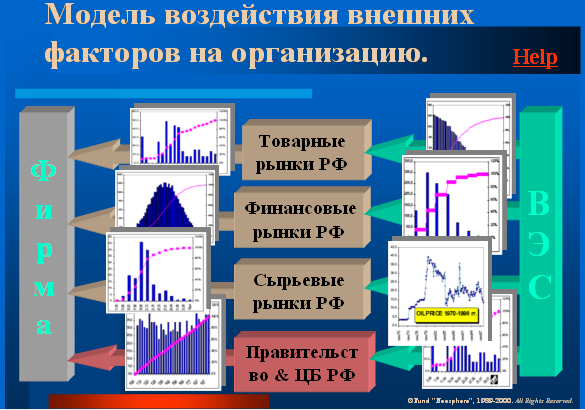

Для изучения воздействия внешних факторов на организацию и построения эконометрической модели внешней среды необходимо осуществить ортогональное преобразование "Модели кругооборота доходов и продуктов". Довлеющим внешним фактором для любой организации мира является Внешняя Экономическая Система (ВЭС). Эта система определяет жизнедеятельность любой страны и всех ее рынков. Подчеркнем, что данное жесткое воздействие ВЭС имеет объективную экономическую сущность, как для больших (США), так и для малых стран (Россия). Данное воздействие трансформируется (преобразуется, фильтруется) на уровне правительства его монетарно-фискальной, доходов и заработной платы политикой, и рынками.

На примере изучения нефтяного рынка США за 50 лет с ежемесячными данными в ДИ было показано, с одной стороны, как Правительство и ЦБ РФ строит бюджет страны на основе анализа и прогноза цен на сырьевых рынках, а с другой стороны, представлено как в этих прогнозах допускаются ошибки и почему. Напомним, что более 40% доходной части бюджета составляют доходы от продажи на мировых рынках нефти и газа, еще 20-25% другие доходы от прочего сырья.

В основу эконометрического моделирования положены вероятностные модели, расширенные модифицированным методом Монте-Карло. При этом ограничения на количество видов вероятностных моделей в ДИ Инвест отсутствуют.

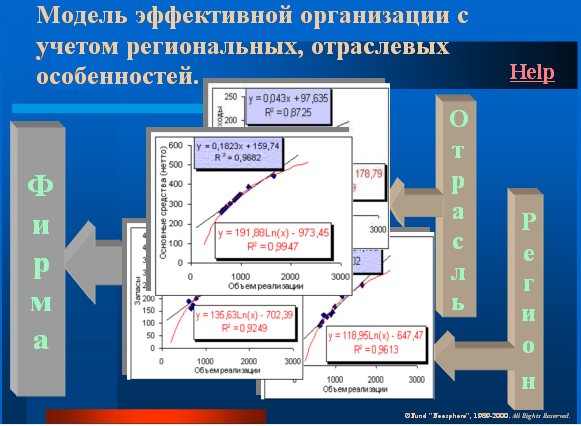

Рис. 4.5. Модель эффективной организации с учетом региональных, отраслевых особенностей

Мировое разделение труда требует рассматривать отрасль как совокупность мировых конкурирующих производителей данного товара. Таким образом, отрасль любой страны в современных условиях должна рассматриваться через призму мирового уровня конкуренции с учетом особенностей страны, регионального ареала организации. Данная модель отражена на рисунке, представленном ниже.

Например, председатель российской ассоциации легкой промышленности утверждает, что легкая промышленность России в 2000-2001 г.г. находится на подъеме и конкурентно способна. Данное утверждение не отражает объективной экономической картины. С 1998-2001 г. цены на энергоносители выросли с 9$ до 36$ за баррель, курс рубля упал в 5 раз, доходы населения снизились как минимум в 2 раза. При этом заработная плата в легкой промышленности России в 10-20 раз меньше, чем на аналогичных предприятиях запада, у которых доля заработной платы в объеме реализации более 50%. В этих условиях легкая промышленность с трудом конкурирует только на рынке России.

Расчеты с помощью ДИ показали, что при создании западными фирмами в России обувных предприятий при соответствующем общем и финансовом менеджменте и их технологиями цена обуви выходит ниже отечественной, а качество соответствует стандартам ISO 9000. При этом заработная плата на этих предприятиях по расчетам ДИ может быть в 5 раз выше "рабского" уровня оплаты труда в РФ. Все это позволяет западным фирмам проводить агрессивную экономическую политику.

Регион определяет жизнедеятельность организации в связи с географическими особенностями, социальными (образовательный, профессиональный потенциал населения, криминальная обстановка и т.д.), налоговый, финансовый климат, уровень экономической и политической культуры руководителей региона всех уровней, проводимая монетарно-фискальная политика в регионе и т.д.

Поэтому параметры региона и отрасли можно разделить на две группы:

В эконометрической модели ИДИ используются только количественные показатели. При построении модели экономист может аппроксимировать полученные данные всеми видами простых классических уравнений. Но при этом каждое из выбранных уравнений он должен экономически обосновать, при условии, если не согласен с построенной статистически значимой зависимостью.

Объединив эконометрические модели внешней среды и модели отрасли, региона и очистив данные (информацию) от страновых, региональных особенностей (инфляция, заработная плата, ППС, курсы валют, процентная ставка, налогов и др.), получим модель эффективной ("идеальной") организации. Далее вводя в модель "идеальной" организации особенности внешней среды исследуемой организации, можно корректно перейти к сравнению. Затем делаются выводы об инвестиционной привлекательности исследуемой организации.

Остальные описания (п.п. 5-8) нами опущены ввиду ограничений по объему книги.

![]() В результате выполнения всех трех

этапов программное обеспечение выдает

готовый бизнес-план, при условии,

если с программным обеспечением работает

профессиональный менеджер, хорошо

знакомый с технологией ДИ Инвест (см.

рис. 4.7.).

В результате выполнения всех трех

этапов программное обеспечение выдает

готовый бизнес-план, при условии,

если с программным обеспечением работает

профессиональный менеджер, хорошо

знакомый с технологией ДИ Инвест (см.

рис. 4.7.).

Правила игры опираются на следующие принципы и модели:

Все правила игры описаны в системе файлов помощи (Help) программного обеспечения ДИ.

Базовыми источниками всех элементов мозаики игры является открытая экономическая информация стран G-7, РФ состояния финансовых, товарных, ресурсных рынков, финансовая отчетность предприятия, методология расчетов, алгоритмы, программы.

Для упрощения сбора информации используются сигнальные динамические показатели, регулярно пополняемые по мере поступления их в Internet базы. Например, еженедельное обновление данных ФРС США, ежедневное обновление мировых фондовых, товарных, ресурсных, финансовых рынков, ежемесячные, ежеквартальные данные Бюро экономического анализа Департамента коммерции федерального правительства США и т.д.

Порядок определяется отведенным временем для игры, которое формирует объем и глубину используемых в анализе и прогнозе данных.

На первом этапе объясняются цели, задачи, этапы, методы решений и используемые компьютерные, Internet инструменты. Формируются группы участников по 4 человека. Каждой группе выдается одна и та же мозаика сценариев, моделей, компьютерных баз данных, Internet ссылок, описания и пояснения каждого элемента.

На втором этапе предлагается построить модель и произвести не только качественную, но и количественную оценку каждого из этапов, как макроэкономических факторов, так и факторов внутренних, формирование итогового инвестиционного стратегического плана предприятия. В заключении формируются организационно-правовые и структурно-технологические изменения на предприятии.

На третьем этапе происходит подведение итогов, оценивают выводы (анализ и прогноз) каждой группы по пятибалльной системе, формируя матрицу оценок. Высшую оценку получает та группа, которая решила сверхзадачу, то есть расширила динамическую модель ДИ дополнительным элементом мозаики. Оценку хорошо получает та группа, которая смогла сформировать модель и итоговый сценарий, совпадающий с экспертным сценарием. Оценку удовлетворительно получает та группа, в сценарии которой допущены ошибки только внутренней среды. Оценку неудовлетворительно получает та группа, которая не в состоянии выполнить поставленные цели и задачи. Эти оценки проставляются и взвешиваются преподавателем экспертом, которому отводится 50% веса в итоговой оценке. Остальные 50% распределяются равными долями между экспертами групп.

ДИ сделана посредством компьютерных, Internet технологий и опирается на иерархическую динамическую систему ПО, гиперссылок. Цели и задачи каждой этой связи описываются специальными help-файлами. Участники игры каждой команды должны прочитать описание каждого элемента в файле help и понять методики расчета, представленные на примерах. После чего все реально действующие примеры заменяются реальными базами данных каждого элемента мозаики, но файлы help в них сохранены, напоминая участникам цели и задачи каждого элемента мозаики, укрупненные экономико-математические методики с их описанием. Окончательные расчеты и их системную увязку участники должны делать сами. Файлы help и примеры построены по принципу достаточности для понимания и проведения игры.

Наиболее известны программные разработки COMFAR, PROPSPIN, PHAROS, BEST, FIT, PROJECT EXPERT, Альт-Инвест, FOCCAL, RISK MASTER, ДИ Инвест. Они применяются для анализа финансовой состоятельности, экономической эффективности инвестиционных проектов, финансового планирования для предприятий любых отраслей, схем финансирования, сроков и объемов инвестиций.

При всем разнообразии и фирм и их программных разработок и пакетов, используемых для проведения расчетов бизнес-планов инвестиционных проектов, существуют некоторые общие характерные черты, а именно:

Для всех программных продуктов основой расчетов является денежный поток плана.

На выходе формируются расчетные таблицы в виде отчетов о прибылях и убытках, движении денежных средств, прогнозных балансов, таблиц финансовых коэффициентов и показателей плана.

Количественный анализ рисков чаще всего если и присутствует, то в форме простейшего анализа чувствительности и/или элементарных вероятностных моделей для дальнейшего их использования в методе Монте-Карло. Единственным исключением является ПО Инвест, в нем сняты ограничения на количество и виды вероятностных моделей.

Позволяет охватить все ключевые стадии процесса анализа планирования.

Осуществляет анализ финансовой состоятельности и экономической эффективности инвестиционных проектов любого типа независимо от отраслевой принадлежности, схемы финансирования, сроков и объемов инвестиций.

Создает финансовую модель нового или действующего предприятия вне зависимости от его масштабов и отраслевой принадлежности.

Составляет сметы производственных затрат по любым статьям независимо от отраслевой принадлежности предприятия.

Проводит расчеты как в моно валютном, так и в двух валютном режиме, позволяющем учитывать изменение обменного курса валюты на внутреннем рынке, а также для операций на внутреннем и внешнем рынках.

Проводит расчеты, как в постоянных, так и в текущих ценах, причем расчет в текущих ценах происходит в специальном блоке, позволяющем эксперту моделировать различные варианты развития инфляционных процессов.

Существует возможность графической иллюстрации ряда выполненных расчетов. Строить трехмерные графики. Данные из графиков могут быть легко перенесены в другие приложения.

Инструментальные средства обеспечивают возможность разработки убедительных и безукоризненно оформленных выходных документов, полностью соответствующих международным стандартам, на русском и английском языках. Результаты расчетов могут быть распечатаны пользователем, как на русском, так и на английском языке.

Разработка в целом соответствует международным стандартам инвестиционного проекта и бизнес-плана развития как вновь создаваемого, так и действующего предприятия.

глубокого анализа планов, основанных на много вариантности моделей и имитационном моделировании;

финансового анализа и планирования с различным горизонтом и шагом проектирования, основанного на многофакторном, многовариантном регрессионном комплексном экономическом анализе отраслевых мировых показателей;

построения базовой многофакторной модели отрасли, предприятия с последующим проведением финансового анализа предыдущей деятельности предприятия и построения долгосрочного, краткосрочного финансового плана на любую глубину горизонта планирования;

модели развития предприятия, основанной на многофакторных начальных и граничных условиях, сформированных на базе лучших мировых отраслевых показателях, откорректированных с учетом географического ареала, внутристрановых показателях монетарно-фискальных политик;

в модели возможностей динамического обновления, как следствие, пересчета всей ранее сформированной модели отрасли, предприятия.

Более полный анализ можно увидеть в приложении.

В настоящее время существуют два подхода к построению моделей бизнес планирования. Это связано с гносеологическими особенностями любой сложной системы. Один подход описывает мир предприятия изнутри, а внешнюю среду рассматривает как незначительную по отношению к внутренней. Другой подход утверждает, что существенной является внешняя среда предприятия, а не внутренняя. Такое полярное мнение было сформировано экономистами, которые отражали и отстаивали направления двух школ макро и микро экономики. В системном, гносеологическом подходе более корректен принцип - от общего к частному и наоборот. В ИДИ заложен этот базовый принцип.

ИДИ не отказывается от этих двух методов, а объединяет их лучшие черты, чтобы помочь исследователю построить оптимальный, конкурентоспособный БП, который учитывает тенденции макро и микроэкономики.

Главным достоинством ИДИ является то, что оптимизационное ядро системы финансового плана этими двумя подсистемами не затрагивается. Тем самым не нарушается принцип иерархического построения сложных систем и целевых функций каждой из подсистем. Т.е. основная задача системы оптимизации это построение финансового плана предприятия в рамках сложившихся на рынке ограничений – подсистема внешней среды, дополненных внутренней подсистемой – системой смет. Эти модели поступают на вход подсистемы оптимизации. При этом подсистема оптимизации и построения БП остается максимально автономной от принципов, функций, моделей, алгоритмов, ограничений, которые формируют внешние и внутренние подсистемы.

Таким образом, поток данных математических моделей, поступающих из внутренней и внешней подсистем, также может быть стандартизирован и нейтрален для каждой из подсистем. В ИДИ сохранены все принципы построения сложных систем. Благодаря такому подходу ИДИ обладает возможностью динамического расширения и гибкого построения системы в целом, т.е. принципом мозаики, из которой исследователь может собрать любую палитру цветов необходимых сценарных планов.

В технологию ИДИ включены десятки и сотни сценариев БП предприятий различных отраслей. Для лучшего понимания этих полярных экономических школ ниже приведены примеры разработки двух сокращенных БП: телефонной компании и предприятия пищевой отрасли.

Первый опирается на анализ внешней среды, которая формирует модели БП и всю структуру финансовых центров ответственности некой идеальной телефонной компании. Эти модели, в конечном счете, определяют все горизонты планирования телефонной компании и ее центров ответственности. При этом внутренняя среда предприятия сознательно исключена из рассмотрения.

Второй полностью основывается на внутренней модели предприятия, на системе сметирования (бюджетирования), а внешняя среда остается за кадром исследования.

Планы Правительства РФ об удвоении ВВП к 2010 г., т.е. достижение уровня 1990 г., вызывают сомнения. Успехи экономики РФ последних четырех лет вызваны не результатами грамотной социально-экономической политики руководителей всех уровней, а всего лишь трехкратным ростом мировых цен на нефть и другое сырье, которое экспортирует РФ; обвалом "пирамиды" ГКО; замещением импорта продукцией отечественного производителя, которое произошло благодаря пятикратному падению рубля на фоне рабско-физиологической оплаты труда в РФ по сравнению с развитыми странами. Основной причиной начала перестройки, реформ явился кризис трудовой мотивации активной части населения, на что обращали внимание ведущие экономисты и социологи СССР. Стоит вспомнить любимое выражение советских людей: "Если вы думаете, что нам платите, тогда считайте, что мы работаем". Кризис трудовой мотивации не только не остановлен, но и продолжает нарастать, поэтому планы правительства вряд ли осуществимы.

Результаты наших исследований позволяют утверждать, что только те страны, которые осознали приоритет политики доходов и заработной платы над монетарно-фискальной политикой, имеют стабильные темпы развития. Пример РФ наглядно доказывает то, что, утратив всего на 12 лет этот приоритет, она превратилась в страну третьего мира.

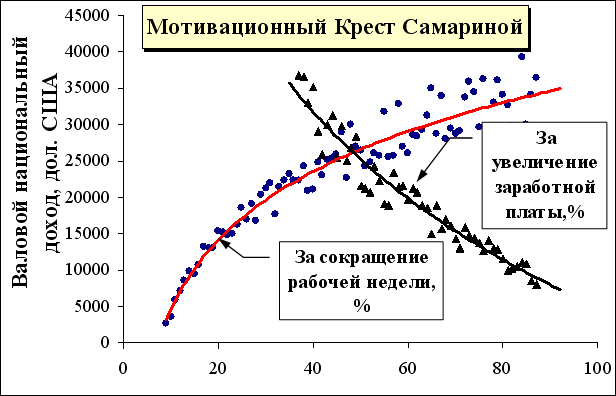

Согласно К. Марксу вся прибавочная стоимость должна распределяться между всеми участниками производственного процесса с учетом вклада каждого. Поэтому вся нераспределенная прибыль должна быть выдана всему персоналу фирмы от уборщицы до топ менеджера. В современных условиях идею Маркса можно озвучить достаточно просто - вся прибавочная стоимость должна быть полностью передана персоналу организации в виде акций и дивидендов. Если объединить идею Маркса с теориями портфеля и рисков Г.Марковица и У. Шарпа, как на уровне фирмы, так и на уровне всего общества, то можно предположить, что это приведет к существенному росту эффективности портфеля и снижению рисков. Данная гипотеза нами была описана в виде эконометрической модели. В результате расчетов было получено резкое снижение рисков и сформированы максимально эффективные портфели для различных уровней управления в сравнении с традиционными моделями Г.Марковица и У. Шарпа. В итоге проведенных исследований был сформирован и промоделирован частный критерий для фондового рынка, который увязывает изменения динамики рисков с темпами изменения доли акций, находящихся в собственности персонала фирмы, что является очевидным - в стабильно работающей фирме риск падает. Персонал данной фирмы старается сохранить акции в собственности, и наоборот. Исследованная модель максимально реализует принцип социально-экономической справедливости и включает механизм внутренней трудовой мотивации активной части населения как «вечного» двигателя экономики любой страны. Экономика начинает развиваться более динамично. Дальнейшие исследования на уровне межгосударственных сопоставлений подтвердили, что в развитых странах основным двигателем экономики фирмы, региона, страны является внутренняя, а не внешняя мотивация персонала. При этом по нашим расчетам внутренняя мотивация, как «вечный» двигатель экономики, начинает устойчиво работать только после достижения порогового уровня внешней мотивации 3-5 долл. США в час, что соответствует уровню рекомендаций МОТ с учетом индексации. Были выявлены значимые эконометрические факторы – рычаги политики доходов и заработной платы на макроуровне, влияющие на внутреннюю и внешнюю мотивацию активной части населения. К ним мы отнесли: степень значимости свободного времени, степень значимости оплаты труда, минимальная заработная плата, степень значимости труда, степень значимости образования, доля заработной платы в ВВП, уровень индексации заработной платы, уровень дифференциации оплаты труда, уровень инвестиций в персонал, уверенность в завтрашнем дне, дифференциация доходов населения. На базе выявленных факторов построен n-мерный производственно-мотивационный крест Самариной, который должен проявляться на уровне фирмы, отрасли, региона, страны и межгосударственном сравнении в сопоставимых ценах. Невозможность его построения на уровне страны свидетельствует о проблемах в социально-экономической политике и высоких рисках.

В результате была получена функциональная зависимость вида:

GNI=530DiffWork-0,013InvPer1,057Oil-0,021IndWg-0,262Comp0,215FR0,148DiffInc-0,022

Наиболее весомым фактором является уровень инвестиций в персонал (InvPer), коэффициент эластичности (1,057), далее по степени влияния они расположились следующим образом:

Данная модель позволяет осуществлять оценку уровня эффективности, управляемости, социально-экономической напряженности, уровня коррупции и теневой экономики, инвестиционной привлекательности, и как следствие позволяет осуществлять оценку инвестиций и их рисков. Функциональные зависимости по 11-и факторной производственно-мотивационной модели креста, опирающиеся на данные межгосударственных сопоставлений, позволяют рассчитать критические уровни трудовой мотивации. Расчеты показали, что РФ находится в мотивационной яме. Внутренняя мотивация персонала упала до эмбрионального уровня, а внешняя более чем в 6 раз ниже критического, порогового уровня. Если признать наши расчеты экономически обоснованными (статистически они значимы), то 80-90% населения РФ находится на уровне бедности, 50% на уровне нищеты, а средний класс отсутствует. Все это полностью опровергает расчеты ряда российских экономистов, и согласуется с данными экспертов МОТ, World Bank, а также с исследованиями академика Д. Львова и его сторонников.

Международное сообщество со всей очевидностью ощутило необходимость активизации работ по программам раскрытия информации, формированию прозрачной мировой экономики. Это породило и порождает более жесткие условия конкуренции и формирует реальные рыночные отношения в мире. В развитых странах руководители всех уровней осознали значимость трудовой мотивации персонала как главного, экономического ресурса общества. Управление трудовой мотивацией персонала в настоящее время перешло в разряд первоочередной задачи социально-экономической политики любой организации. Развитые страны уяснили жесткую зависимость богатства страны от грамотно проводимой политики доходов и заработной платы, которая в свою очередь формирует монетарно-фискальную политику, но не наоборот. Только профессионально-мотивированный персонал способен формировать технологии и капитал, а не наоборот. Наибольших успехов добились страны, которые смогли гармонично объединить политику управления трудовой мотивацией персонала организации с социально-экономической политикой, проводимой в стране. Отсутствие внимания к трудовой мотивации персонала на всех уровнях неизбежно порождает социально-экономический кризис в государстве.

Свободный доступ к данным программ раскрытия информации развитых странах и Мирового Банка позволил нам осуществить построение производственно-мотивационных моделей Самариной на уровне фирмы, отрасли, региона, страны и межгосударственном сравнении в сопоставимых ценах. Так в частности, Министерство Труда, Торговли, ФКЦБ США предоставляют информацию по 70 отраслям (450 подотраслям) и соответственно по каждой отрасли (подотрасли), расширенную по 770 видам и категориям специальностей, 50 видам капитала, 50 видам динамики его обновления и сотням других показателей. Предлагаемая модель позволяет нам построить производственно-мотивационную функцию США, которая включает в себя около 150 тысяч факторов. Модель позволяет оценить эффективность и конкурентоспособность любой фирмы по 10 категориям от потенциальных банкротов до весьма преуспевающих фирм.

Построение нашим коллективом подобного класса моделей стало возможным благодаря разработанному нами программному обеспечению – ПО «Инвест», основывающемуся на технологию деловой игры «Инвест». ПО «Инвест» основывается на численном, эконометрическом анализе и опирается на вероятностные подходы при исследовании, обработке и моделировании стохастических процессов, генерируя вероятностные динамические, существенно нелинейные модели. ПО позволяет осуществлять построение моделей любого уровня сложности.

Проведенный анализ экономических школ, теорий: мотивации, открытых экономических систем, классической микроэкономики показал, что ни одно из них не может целостно отобразить исследуемые социально-экономические объекты. Поэтому при разработке технологии ДИ Инвест в ее основу положены базовые принципы теорий общих систем, позволяющие сохранить достоинства каждой из теорий и обеспечить гармоничную увязку каждого из направлений. При этом нами были предприняты попытки по устранению их недостатков. Полученные результаты исследований позволяют предположить, что наш коллектив наиболее полно, сохраняя гомоморфизм, проанализировал трудовую мотивацию персонала, как систему в рамках отраслевых, региональных ограничений и межгосударственных сопоставлений. Трудовая мотивация нами рассматривается как неотъемлемая, неделимая часть системы внешней среды, производственной системы как среды обитания персонала. Она изучается в диалектическом единстве с технологиями, капиталом в рамках отраслевых и региональных ограничений и межгосударственного сопоставления, что позволяет перейти от традиционно дескриптивного похода к эконометрическим моделям.

В процессе исследования и построения производственно-мотивационной модели отраслей США было доказано, что низкий уровень оплаты труда преподавателей неизбежно приводит к снижению качества образования, а в дальнейшем к снижению ВВП на душу населения. В США доля компенсации в ВВП отрасли в среднем составляет 92%. Дополнительные исследования, показали, что в тех штатах, где эти выплаты ниже (мин. значение – 83 цента) наблюдается снижение уровня ВВП и наоборот (макс. значение – 96 центов). Эти результаты полностью согласуются с кривыми Самариной по образованию.

Исследуя производственно-мотивационные функции отраслей США, был выявлен низкий уровень пенсионных выплат в пределах 10%-15%, т.е. в 2 раза меньше, чем в РФ. При этом в пенсионном законодательстве США полностью отсутствует принцип солидарной ответственности поколений, а пенсионные фонды США являются основными инвесторами не только экономики США, но и многих стран мира. Т.о. главным инвестором экономики США является пенсионер, а не олигарх. Данные исследования позволяют утверждать, что кривую Лаффера можно применить для оценки пенсионного законодательства любой страны. А по уровню процентных выплат в пенсионный фонд можно осуществлять оценку уровня эффективности, управляемости, социально-экономической напряженности, уровня коррупции и теневой экономики, инвестиционной привлекательности и как следствие осуществлять оценку рисков. Исследования убедительно доказали, что в странах, где в основу пенсионного законодательства положен порочный принцип солидарной ответственности поколений, велик уровень коррупции, социально-экономической напряженности, теневой экономики, которую стимулирует государственный аппарат. Низкий уровень эффективности и профессионализма, как чиновников, так и законодателей, косвенным образом определяет уровень проводимой монетарно-фискальной политики и политики доходов и заработной платы, низкую инвестиционную активность населения и инвестиционную привлекательность как страны в целом, так регионов и фирм в частности. В таких странах в тени находятся не граждане и бизнес страны, а их государственно-олигархический аппарат.

По нашим расчетам пенсионер, с одной стороны, никому не должен, а с другой стороны, именно он создал, инвестировал сегодняшнюю экономику. Плодами его работы пользуются дети и внуки. Поэтому мы утверждаем, что принцип солидарной ответственности поколений должен быть изъят из пенсионного законодательства. А введены принципы солидарной ответственности чиновников государственного аппарата всех уровней за проводимую социально-экономическую политику в стране, а также чиновников, управляющих пенсионными фондами. Необходимо сделать прозрачными пенсионные фонды и ужесточить контроль над ними со стороны государства и общественности, как это осуществляется в США.

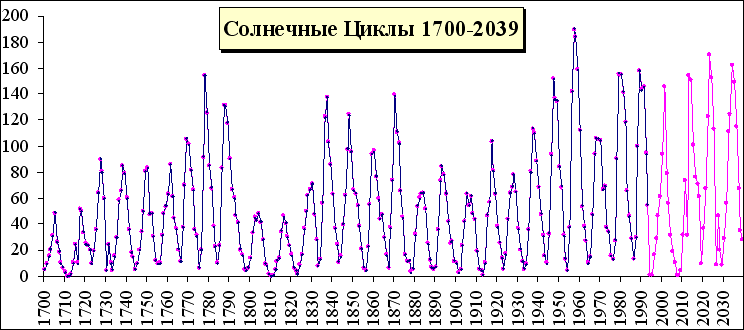

А. Чижевский исследовал влияние солнечной активности на психическую деятельность человека, масс, которая вызывает их психологическую подавленность и/или агрессивность. Наш коллектив, опираясь на его работы, в 1997 г. предположил, что изменение вероятности неконструктивного принятия решений на различных уровнях управления государствами связан с солнечной активностью. Это должно вызвать в 2001-2003 г.г. нарушения в экономическом развитии и в безопасности жизнедеятельности человека и возможно приводить к военным конфликтам. Опираясь на работы А.Чижевского, Н.Кондратьева, С.Кузнеца, В. Купецкого была выдвинута гипотеза о существенном влиянии на трудовую мотивацию активной части населения солнечных циклов и как следствие на динамику развития мировой экономики. Повышенная солнечная активность вызывает рост заболеваемости, снижение урожайности, резкие перепады температур, порождают атмосферную нестабильность и как следствие рост катастроф и т.д.

В 1997 г. с помощью модифицированного нами Фурье анализа, учитывающего вероятностные подходы при исследовании, обработке и моделировании стохастических процессов, был построен прогноз солнечной активности на 1994-2039 г. (см. рис. 4.9.). Исходные данные за период 1700-1993 г. были любезно предоставлены профессором В.Купецким. Все гипотезы, выдвинутые в 1997 г., а также построенные модели в настоящее время полностью подтвердились.

Рис. 4.9. Солнечные циклы 1700-1993 г. Прогноз на 1994-2039 г.

Исследуя производственно-мотивационные функции отраслей США, мы доказали влияние солнечной активности на безработицу и на цены международных сырьевых рынков. Неадекватность принятия решений на государственном уровне из-за повышенной солнечной активности будет вызывать, в частности, военные конфликты, которые в свою очередь будут способствовать нестабильности на мировых сырьевых рынках, что приводит к повышению рисков и как следствие росту цен (см. рис. 4.8.).

Рис. 4.10. Интерпретация закона А.Окуня

Проведенные исследования позволили нам модифицировать закон А. Оукена, способный устойчиво работать в современных условиях. Рассчитаны временные лаги и функциональные зависимости (см. рис. 4.10.). В частности, на современном этапе развития экономики закон А.Окуня должен рассматриваться в следующей интерпретации: рост мировых цен на нефть вызовет увеличение безработицы с временным лагом в 1 год, что в свою очередь через механизмы спроса и предложения вызывает спад ВВП. При этом необходимо учитывать влияние солнечной активности.

Ранее в работах В. Чекирды была исследована зависимость влияния совокупной доли компенсации в валовом внутреннем продукте всех 50 штатов США и ее влияние на валовой внутренний продукт строительной отрасли. Далее наш коллектив, в частности аспирант В. Горбунов, осуществил эталонное тестирование данных зависимостей, как в реальном выражении, так и в номинальном. Для российской экономики существенно изменение доли компенсационных выплат в ВВП в других отраслях, регионах страны, которые будут влиять на совокупный спрос строительной отрасли. Практически необходимо было убедиться, насколько важны для строительной отрасли региональные, отраслевые особенности и ограничения, которые так настойчиво прописаны в производственно-мотивационных моделях Самариной.

Для этого необходимо их более внимательно рассмотреть. В моделях есть множество входных и выходных функциональных точек, через которые модели взаимодействуют с различными функционалами, как внешней, так и внутренней средой. В частности, модели, с одной стороны, взаимодействуют в пассивной форме с внешней средой, а с другой стороны, активно формируют отношение с множеством рынков (финансовых, трудовых, ресурсных, товарных). Одно из этих взаимодействий это формирование совокупного спроса в регионах, отраслях, государстве через показатель величины компенсации во внутреннем валовом продукте отраслей, осуществляющих свою деятельность в рамках социально-экономической инфраструктуры региона.

Вполне очевидно, что высокая доля выплат персоналу, с одной стороны, формирует высокий платежеспособный совокупный спрос, с другой стороны, создает условия для роста сбережений, которые совместно с компенсационными выплатами в виде валовых инвестиций поступают на фирмы через финансовые рынки. Рост инвестиций снижает до нормального уровня стоимость инвестиционных ресурсов, т.е. процентную ставку для всех отраслей экономики. Последнее неизбежно вызывает снижение затрат фирм и как следствие приводит к снижению цен и опять же подстегивает совокупный спрос. В результате такого комплексного воздействия высокой доли достойной заработной платы в ВВП отраслей, сбережений и компенсационных выплат персонала порождается устойчивый рост совокупного спроса и как следствие рост доходов фирм и экономики страны в целом. В результате достойной реальной оплаты труда во всех отраслях экономики доходы акционеров, собственников будут не падать, а наоборот, многократно вырастут. Для этого необходимо, чтобы все фирмы начали проводить данную политику синхронно-сознательно. Осуществить это на практике достаточно затруднительно, т.к. задача по координации деятельности фирм относится к функциям государства. Реализация задачи должна осуществляться, прежде всего, через механизмы политики доходов и заработной платы и далее уточняться с помощью монетарно-фискальных инструментов. В РФ менеджеры всех уровней это пока не осознали.

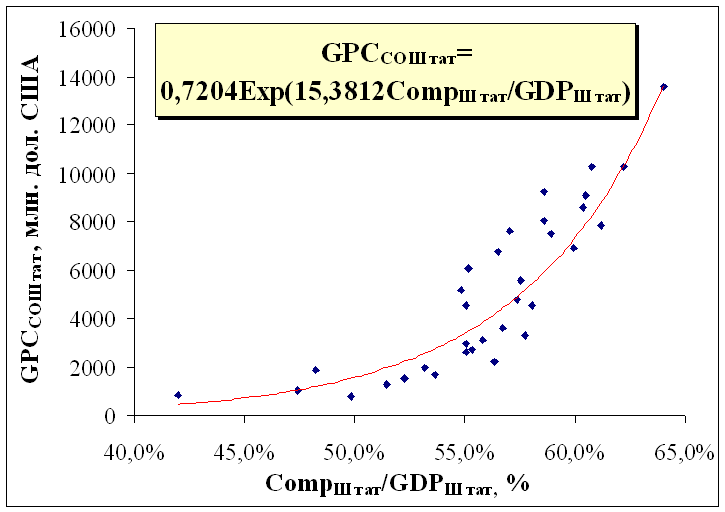

Для доказательства выше сказанного, а также правильности производственно-мотивационной функции Самариной исследована зависимость внутреннего валового продукта строительной отрасли различных штатов (GPCСОШтат) от совокупной доли компенсации в ВВП исследуемых штатов (CompШтат/GDPШтат). Исследования проведены как в реальном (GPCReal), так и в номинальном (GPCNom) выражении. Данную функциональную зависимость представим в виде:

GPCСОШтат =f(CompШтат/GDPШтат)

Если наша гипотеза верна, то эта функциональная зависимость должна существовать и быть экономически, статистически значимой. Для наглядности данная зависимость отражена на рис. 4.11.

Рис. 4.11. Зависимость объемов продаж строительной отрасли различных штатов от совокупной доли компенсации в ВВП исследуемых штатов в реальном выражении

В результате проведенных расчетов и непараметрической статистической "очистки" данных были получены следующие зависимости GPCNom :

|

GPCNom |

GPCСОШтат=0,8798*Exp(15,3827*CompШтат/GDPШтат) |

|

GPCReal |

GPCСОШтат=0,7204*Exp(15,3812*CompШтат/GDPШтат) |

GPCNom – валовой продукт строительной отрасли различных штатов в номинальном выражении.

GPCReal – валовой продукт строительной отрасли различных штатов в реальном выражении.

Как видно из уравнений, инфляционное воздействие в основном осуществляет только сдвиг кривых вверх с 0,7204 до 0,8798, что вполне очевидно, т.к. вариация инфляции в различных регионах в среднем незначительна 15,3812 (15,3827), конечно, при условии сбалансированной социально-экономической политики, как на уровне страны, так и на уровне регионов. Эластичность (El) в обоих случаях более чем убедительна и в среднем составила 8,56. Она линейно изменялась от 6,48 при величине компенсации в валовом продукте отрасли равном 40% до 10,64 при величине компенсации в валовом продукте отрасли равном 65%. Динамику изменений можно выразить функциональной зависимостью:

El=-0,1663+16,63CompШтат/GDPШтат

Анализ зависимостей полностью подтвердил гипотезу о том, что величина компенсации или совокупная внешняя трудовая мотивация в различных регионах и отраслях оказывает существенное нелинейное влияние на объемы валового продукта строительной отрасли. Таким образом, уровень оплаты труда в других отраслях, социально-экономическая политика на региональном уровне напрямую и с высокой степенью эластичности влияет на динамику развития строительной отрасли. Нами убедительно подтверждено, что модели Самариной рассматривают не только производственно-мотивационную функцию, но и подвергают анализу, формируют, оценивают совокупный спрос, как на уровне отраслей, так и на уровне регионов. Это наглядно было нами выявлено на уровне строительной отрасли, при этом необходимо в моделях учитывать инфляционные процессы, которые имеют непосредственное воздействие на модели.

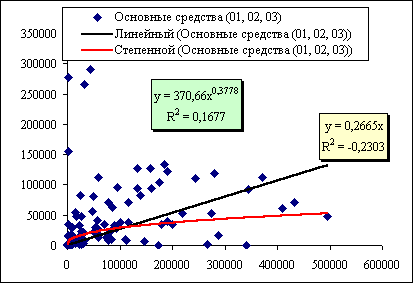

Нашим коллективом, в частности М. Бергом, была доказана несостоятельность всеобщего усреднения при подготовке статистической отчетности различного уровня, что приводит к серьезным ошибкам при принятии управленческих решений на всех уровнях. Для чего с помощью модифицированного нами метода Монте-Карло было промоделированы наиболее часто встречающиеся экономические зависимости. В результате проведенных модельных экспериментов была выдвинута гипотеза о несостоятельность среднеотраслевых показателей, построенных без учета региональных, подотраслевых технологических особенностей. Данный модельный эксперимент был проверен на ряде отраслей, в частности на данных строительной отрасли РФ и США. На рис. 4.12. приведены данные по строительной отрасли РФ. Рассчитанные функциональные зависимости показали, что построить эконометрически значимые отраслевые модели возможно только при условии введения в модель региональных и технологических особенностей. В результате была сформулирована методика эталонного тестирования по созданию нормативных показателей, эталонных моделей отрасли и ее подотраслей.

Без учета

С учетом

Рис. 4.12. Влияние региональных, технологических особенностей строительной отрасли на среднеотраслевые показатели. На примере зависимости Основные средства = f(Выручка)

X11 - Общее управление (Management Occupations), в моделях используется код Х1.

X13 – Финансовая службы (Business and Financial Operations Occupations), в моделях используется код Х2.

X15- Компьютерно-математическое обеспечение (Computer and Mathematical Occupations), в моделях используется код Х3.

X17 – Архитектурные службы, инженерно-технологическое проектирование (Architecture and Engineering Occupations), в моделях используется код Х4.

X19 – Службы научные, физические, социальных исследований (Life, Physical, and Social Science Occupations), в моделях используется код Х5.

X23 - Юридические службы (Legal Occupations), в моделях используется код Х6.

X27 - Службы дизайнеров, социальные (Arts, Design, Entertainment, Sports, and Media Occupations), в моделях используется код Х7.

X29 - Медицинские службы и техники безопасности (Healthcare Practitioners and Technical Occupations), в моделях используется код Х8.

X33 - Службы безопасности и защиты (Protective Service Occupations), в моделях используется код Х9.

X35 - Служба питания персонала (Food Preparation and Serving Related Occupations), в моделях используется код Х10.

X37 - Подразделения земляных, котлованных работ (Building and Grounds Cleaning and Maintenance Occupations), в моделях используется код Х11.

X41- Коммерческие службы (Sales and Related Occupations), в моделях используется код Х12.

X43 - Офисные службы (Office and Administrative Support Occupations), в моделях используется код Х13.

Далее идут линейные, производственные службы:

X47 - Строительные подразделения (Construction and Extraction Occupations), в моделях используется код Х14.

X49 - Монтажно-ремонтные службы (Installation, Maintenance, and Repair Occupations), в моделях используется код Х15.

X51 - Производственные службы (Production Occupations), в моделях используется код Х16.

X53 - Транспортные службы (Transportation and Material Moving Occupations), в моделях используется код Х17.

Для распознавания показателей Х1-Х17 строительных подотраслей стандартов SIC (SIC15 - SIC17) введем следующие обозначения для каждой из трех групп подотраслей:

SIC15→Хa1-Хa17,

SIC16→Хb1-Хb17,

SIC17→Хc1-Хc17

В результате расчетов получена укрупненная зависимость, описывающая численность персонала (PEP):

PEP=2,4402*(3,5108Xa10,1003Xa20,0287Xa30,0016Xa40,0151*

*Xa50,0003Xa60,0001Xa70,0015Xa80,0002Xa90,0003Xa100,0003Xa110,0088*

*Xa120,0239Xa130,1139Xa140,6626Xa150,0178Xa160,0088Xa170,0159)0,2167*

*(4.1044Xb10,0594Xb20,0190Xb30,0025Xb40,0254Xb50,0003Xb60,0002*

*Xb70,0003Xb80,0004Xb90,0030Xb100,0001Xb110,0064Xb120,003Xb130,0665*

*Xb140,6167Xb150,0785Xb160,0179Xb170,1000)0,1411*

*(3,2754Xc10,0472Xc20,0193Xc30,0013Xc40,0076Xc50,0002Xc60,00003*

*Xc70,0004Xc80,0002Xc90,0002Xc100,0001Xc110,0051Xc120,0158Xc130,0837*

*Xc140,6990Xc150,0747Xc160,0154Xc170,0304)0,6422

Все выше приведенные модели, методики актуальны для всех заинтересованных сторон: потребителей, персонала, руководства, поставщиков, акционеров-собственников, банков и иных финансовых институтов, пенсионных, инвестиционных фондов, страховых компаний, налоговых и других контролирующих организаций, региональных, федеральных властей.

Предложенные выше модели, технологии, методики являются основой технологии ДИ Инвест. Это делает учебный процесс живым и современным и еще раз доказывает необходимость неразрывной связи научных исследований и учебного процесса.

В этой главе постараемся использовать теоретический и практические знания, которые вы получили в предыдущих главах учебника.

Любое изучение нового материала лучше осуществлять на практике, поэтому разработаем бизнес-план для "лучшего" предприятия отрасли связи и сравним с любым действующим предприятием.

Ранее

вы консультировали магазины, кондитерские

фабрики, бизнес, оказывали помощь

депутату по вопросам налоговой политики.

В результате вы стали настолько

популярным, что к вам обратились:

Ранее

вы консультировали магазины, кондитерские

фабрики, бизнес, оказывали помощь

депутату по вопросам налоговой политики.

В результате вы стали настолько

популярным, что к вам обратились:

Рис. 4.13. Карта России

Все они хотят получить ответы на следующие вопросы:

Для убедительности и наглядности ваших ответов заказчики попросили вас составить укрупненный бизнес-план.

Взяв карту России (см. рис. 4.13.) и посмотрев на нее, можно "расстроиться" – ведь вам необходимо собрать экономические данные по почти всем предприятиям связи от Калининграда до Чукотки и Курил. Но как быстро получить публичные отчеты этих предприятий?

Конечно, можно на год отправиться в командировку, но это дорого. Можно послать письменные запросы на предприятия связи, но вам, наверняка, не ответят, и при этом руководство предприятий связи будут ссылаться на "секретность" запрашиваемых вами отчетов.

Что же делать?

Правильно необходим компьютер и выход в Internet, и вы знаете, что Федеральная комиссия по ценным бумагам России (ФКЦБ) утвердила программу раскрытия информации по всем акционерным обществам. Предприятия связи России в основном акционерные общества, поэтому вы сможете получить всю публичную информацию из Internet баз ФКЦБ.

Наши помощники прошли обучение работы с Internet, поэтому сбор информации по предприятиям связи областного и регионального уровня у них занял не более 2 часов. В целом на сбор информации они затратили около одного доллара США!!!

Структура разрабатываемого нами бизнес-плана следующая:

Сформулируем основную цель нашей компании связи:

"Предложить нашим покупателям лучшую связь и Internet услуги по самым низким из доступных цен, что, по нашему мнению, также приведет к увеличению доходов нашего персонала и акционеров".

Замечание. Анализ будем проводить только по услугам связи. Хотя некоторые оценки по Internet услугам будем осуществлять, если имеются дополнительные данные.

Создаваемое предприятие связи будет располагаться в том регионе, данные предприятия конкурента которого имеются в таблице исходных данных. Например, регион "N1".

Предприятие будет предоставлять:

Замечание. Анализ будем проводить только по внутригородским телефонным услугам.

В соответствии с целями, масштабом и сферами деятельности наше предприятие ставит перед собой следующие задачи:

Замечание

Анализ будем проводить только по внутригородским телефонным услугам.

Так как мы планируем создать предприятие связи, с современным оборудованием и технологиями, то следует отметить следующие моменты.

Этот список преимуществ современной телефонной компании можно продолжить, тем не менее, мы для создаваемого нашего предприятия улучшим все показатели только в два раза по отношению к среднеотраслевым показателям, т.е. на 50% (поправочный коэффициент по всем аналитическим уравнениям равен 0,5).

Учитывая, что данные по отрасли связи были ранее собраны, обработаны и сгруппированы в таблицу, то шаг алгоритма "Сбор и предварительная обработка отраслевых данных" нами опускается.

Методика расчета среднеотраслевых показателей приведена ранее на примере расчета зависимости:

Итого Активы=f(Выручка)

Когда мы рассматривали данную зависимость, было замечено, что, возможно, наше предприятие должно работать в два раза лучше, чем в среднем работают предприятия отрасли. Приведенные ниже графики наглядно демонстрируют наше предположение. Поэтому каждое полученное среднеотраслевое аналитическое уравнение откорректируем с учетом поправочного коэффициента 0,5.

Рассмотрим итоговые аналитические уравнения полученных зависимостей по всем среднеотраслевым показателям отрасли связи.

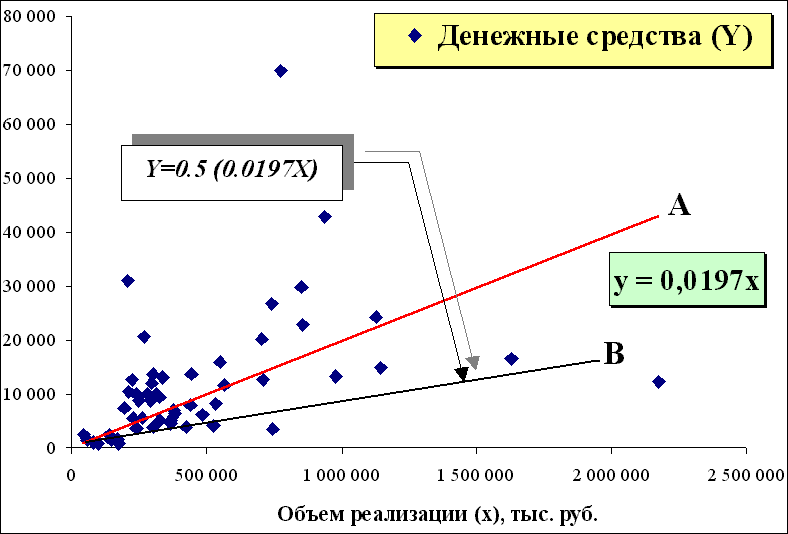

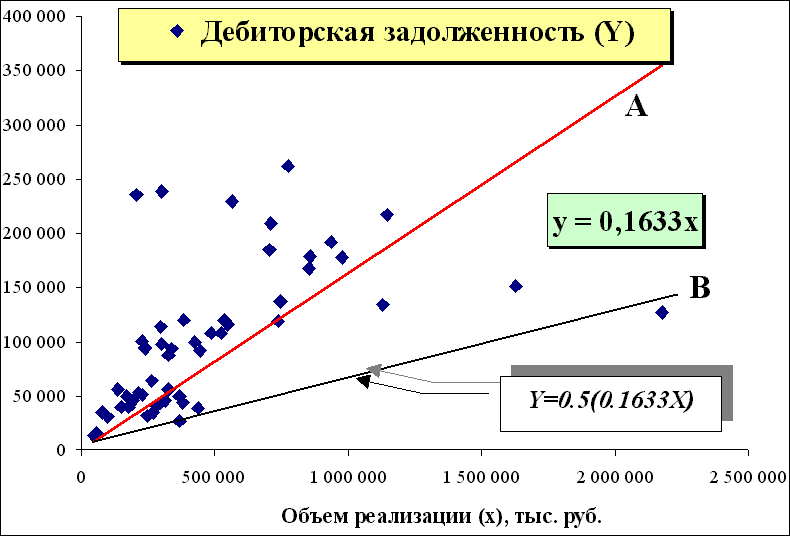

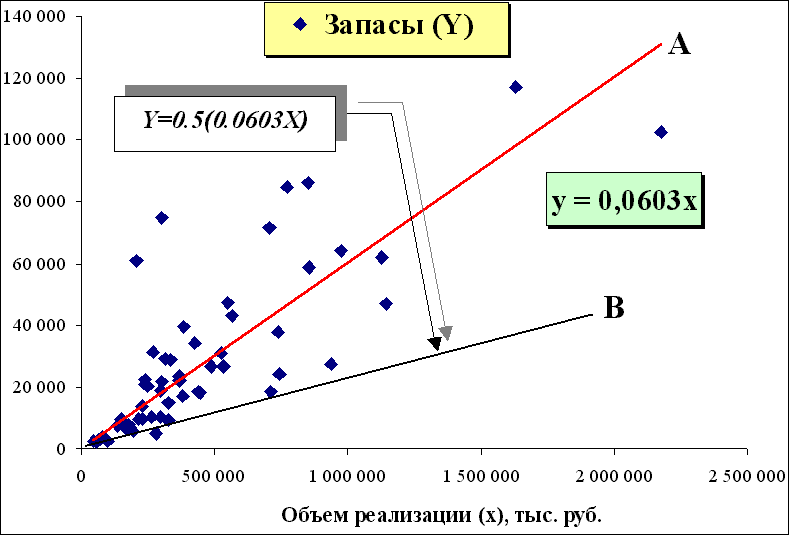

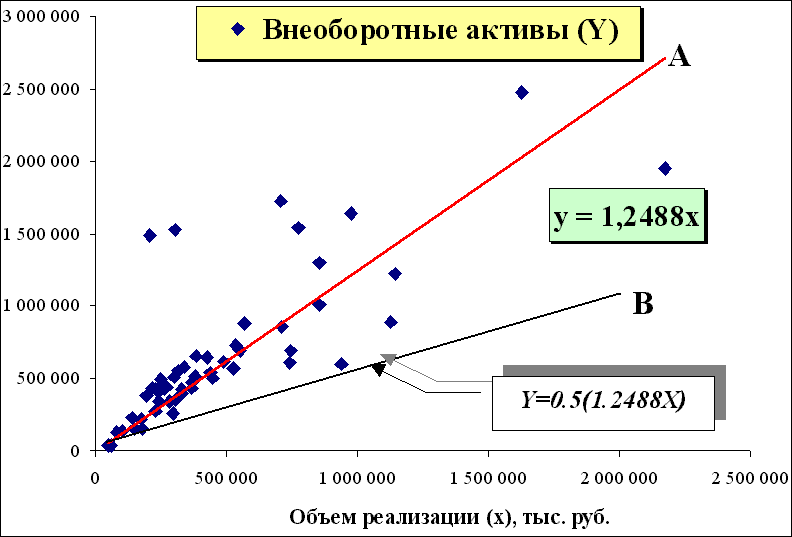

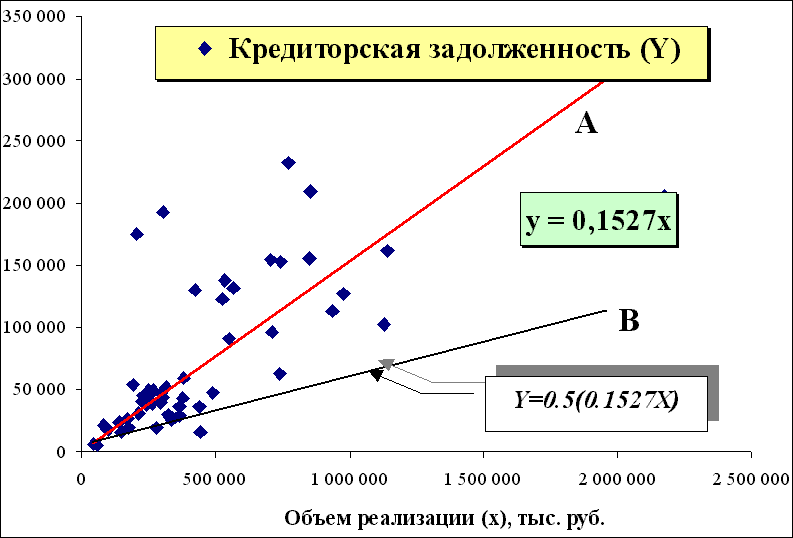

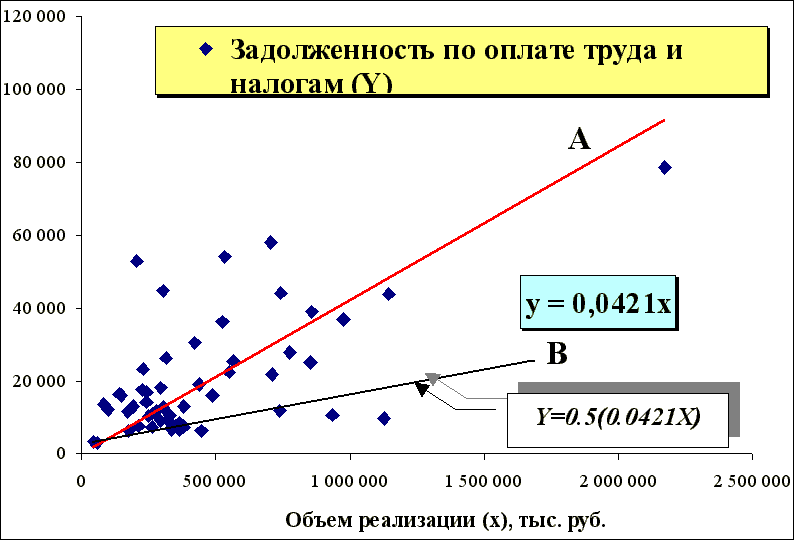

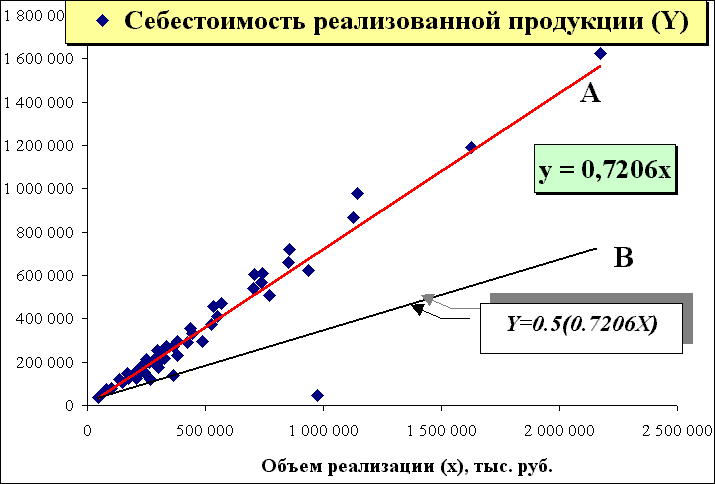

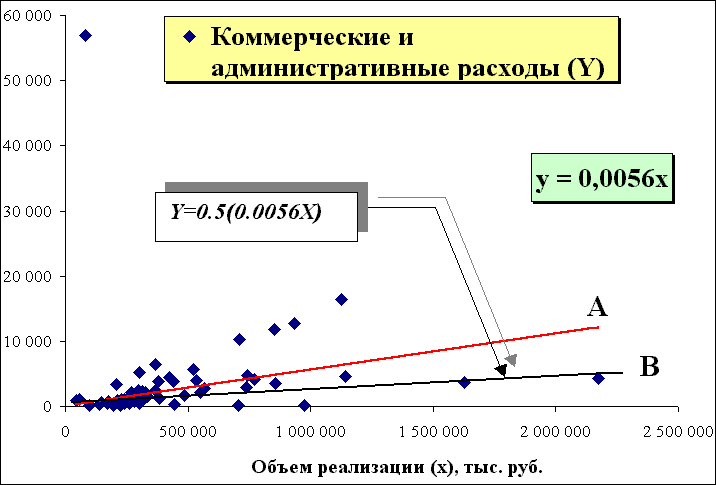

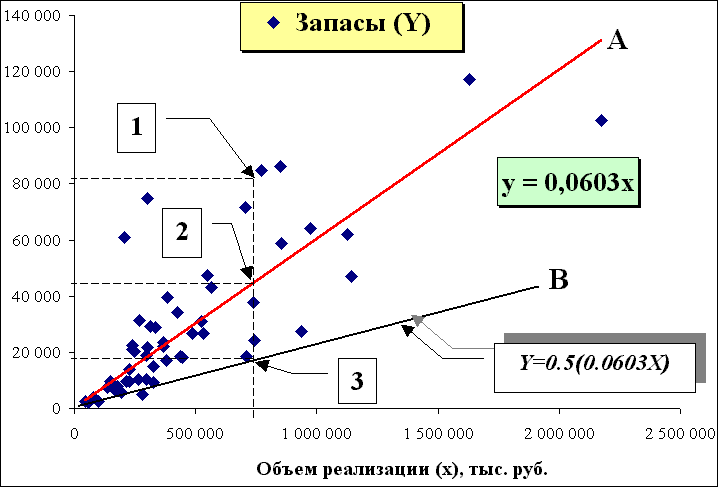

Среднеотраслевые уравнения по исследуемым параметрам приведены ниже (см. рис. 4.14.). На каждом графиком показаны среднеотраслевая линия 0А, уравнение данной линии, а также откорректированное уравнение прямой линии 0В для нашего предприятия.

Рис. 4.14. Эконометрические модели

Для примера проведем построение уравнения зависимости среднеотраслевого показателя "запасы" (Х) от "объема реализации" (Y).

Для чего по оси Х (абсцисс) откладываем "объем реализации", а оси Y (ординат) соответствующие ему значения – "запасы" каждого предприятия.

Как видно из графика, в результате мы получим множество точек на плоскости Y0X. Теперь возьмите линейку и нарисуйте линию 0А, проходящую между точками – посередине. Дальше вам необходимо найти уравнение прямой по выбранным двум точкам вычерченной прямой.

Как вы помните уравнение прямой, проходящей через две данные точки М1(X1,Y1) и М2(X2,Y2):

(Y-Y1)/(Y2-Y1)=(X-X1)/(X2-X1)

Ее угловой коэффициент:

k=(Y2-Y1)/(X2-X1)=0,0603

Следующие уравнения требует пояснения. MY и MX – это средние величины. Их значения получаются суммированием Y и X и последующим делением на количество данных по выбранным предприятиям, всего у нас данных - 52 предприятия:

MX – это средняя величина выручки предприятий. Эта величина получается суммированием всех значений "Выручки" каждого из 52 предприятий и последующим делением на количество предприятий.

MYk – это средняя величина k-го показателя "запасы" предприятий. Эта величина получается суммированием показателя "запасы" k-го показателя (в нашем случае показателя "запасы", всего показателей 8), по всем 52 предприятиям и последующим делением, полученной суммы на количество предприятий - 52.

Рассчитаем коэффициент эластичности. Для практических расчетов коэффициент эластичности равен:

где

![]() -

1-я производная уравнения регрессии Y

по X в нашем примере

-

1-я производная уравнения регрессии Y

по X в нашем примере

.

.

Построенная кривая (прямая есть частный случай каждой кривой) являются среднеотраслевым показателем для выбранной группы предприятий. Среднеотраслевой показатель отражает то, как в среднем работают предприятия данной отрасли по данному показателю, или сколько им в среднем необходимо привлечь капитала для формирования "запасов", чтобы обеспечить средний объем выпуска продукции.

Полученная прямая 0А делит плоскость X0Y с точками на две части, как видно на рис. 4.15.

Рис. 4.15. Графическая интерпретация функциональной зависимости уровня запасов от объема реализации

Часть точек (предприятий) расположены выше прямой, что показывает "плохую" работу предприятия, т.к. для производства продукции и услуг они затрачивают больше средств, чем предприятия, находящиеся на прямой линии или ниже ее. Под "плохой" работой предприятия понимается неэффективное управление своими активами, чем у "средне" работающего предприятия.

Предприятия, которые расположены ниже линии 0А, работают лучше, т.к. для обеспечения такого же объема продаж они тратят меньше средств. Например, среднеотраслевому предприятию точка 2 (прямая линия 0А) для того, чтобы обеспечить 750000 тыс. руб. объема реализации необходимо сформировать объем "запасов" около 43000 тыс. руб., нашему предприятию точка 3 (прямая линия 0В) около 20000 тыс. руб., а худшему точка 1 более 80000 тыс. руб.

Таким образом, для выполнения той же производственной программы на "плохом" предприятии точка 1 привлекается в два раза больше средств, чем на "среднеотраслевом" предприятии точка 2 и в четыре раза больше, чем это требуется нашему предприятию точка 3.

Третий шаг алгоритма мы будем рассматривать в главе маркетинг-план, т.к. он предусматривает определение спроса, предложения и определение доли рынки услуг связи.

Один из способов определение потенциала рынка это сравнение тенденций по ведущим странам мира и странам, в которых мы планируем разворачивать свой бизнес, или уже работаем. Для этого можно использовать данные программы " World Development Indicators" Word Bank.

![]() World Development Indicators (WDI) - Мировые Индикаторы

Развития – включает более 500 инструментов,

индикаторов, за 40 лет по более, чем 200

странам. Данные можно получить из WDI

базы World Bank.

World Development Indicators (WDI) - Мировые Индикаторы

Развития – включает более 500 инструментов,

индикаторов, за 40 лет по более, чем 200

странам. Данные можно получить из WDI

базы World Bank.

Internet адрес источника: http://sima-ext.worldbank.org/data-query/

Анализ будем использовать данные, отражающие прямо или косвенно состояние отрасли связи в развитых странах и странах СНГ.

Ниже представлены таблицы данных (см. табл. 4.2.) по количеству телефонных линий на 1000 чел. по ведущим странам мира и СНГ за пять лет. Показатель "Telephone mainlines (per 1,000 people)".

|

Таблица 4.2. |

|||||

|

G |

COUNTRY_NAME |

1995 |

1996 |

1997 |

1998 |

|

Euro |

Austria |

472 |

484 |

492 |

491 |

|

Euro |

Belgium |

462 |

474 |

487 |

500 |

|

G |

Canada |

605 |

608 |

621 |

634 |

|

Euro |

Finland |

543 |

554 |

556 |

554 |

|

Euro |

France |

557 |

564 |

571 |

570 |

|

Euro |

Germany |

513 |

538 |

551 |

567 |

|

Euro |

Greece |

494 |

509 |

516 |

522 |

|

Euro |

Italy |

433 |

440 |

447 |

451 |

|

G |

Japan |

487 |

502 |

503 |

503 |

|

Euro |

Norway |

568 |

591 |

621 |

660 |

|

Euro |

Portugal |

367 |

385 |

402 |

413 |

|

Euro |

Spain |

385 |

392 |

403 |

414 |

|

Euro |

Sweden |

681 |

682 |

679 |

674 |

|

Euro |

Switzerland |

634 |

646 |

661 |

675 |

|

Euro |

United Kingdom |

502 |

522 |

542 |

557 |

|

G |

United States |

607 |

622 |

644 |

661 |

|

G |

COUNTRY_NAME |

1995 |

1996 |

1997 |

1998 |

|

СНГ |

Armenia |

155 |

153 |

150 |

157 |

|

СНГ |

Azerbaijan |

85 |

85 |

86 |

89 |

|

СНГ |

Belarus |

192 |

208 |

227 |

241 |

|

СНГ |

Estonia |

277 |

299 |

321 |

343 |

|

СНГ |

Georgia |

102 |

105 |

113 |

115 |

|

СНГ |

Kazakhstan |

119 |

116 |

107 |

104 |

|

СНГ |

Kyrgyz Republic |

79 |

75 |

76 |

76 |

|

СНГ |

Latvia |

279 |

295 |

302 |

302 |

|

СНГ |

Lithuania |

254 |

268 |

283 |

300 |

|

СНГ |

Moldova |

130 |

137 |

144 |

150 |

|

СНГ |

Russian Federation |

169 |

176 |

192 |

197 |

|

СНГ |

Ukraine |

161 |

181 |

185 |

191 |

|

СНГ |

Uzbekistan |

69 |

67 |

64 |

65 |

Как видно из таблиц, наблюдается рост по данному показателю по всем странам в течение пяти лет. Тем не менее, если сравнивать РФ с ведущими странами мира, то обеспеченность телефонными линиями составляет 36%, а по сравнению с США – 30%.

Из этого можно сделать вывод.

Потенциал рынка связи составляет100%-30%=70%, по сравнению с США.

Потенциал рынка связи составляет100%-36%=64%, по сравнению с Европой и другими странами.

На основании анализа данных таблиц сделайте по каждой стране горизонтальный и вертикальный анализ в процентах.

Определим, какую ценовую политику проводят предприятия связи различных стран. Для этого выберем показатель "средняя цена трех минут внутри городского разговора".

|

Таблица 4.3. |

|||||

|

COUNTRY_NAME |

1998 |

1999 |

2000 |

2001 |

2002 |

|

European Monetary Union |

0.13 |

0.13 |

0.11 |

0.11 |

0.13 |

|

Japan |

0.08 |

0.09 |

0.09 |

0.07 |

0.07 |

|

United States |

0.09 |

0.09 |

0.09 |

0.07 |

0.07 |

|

High income |

0.1 |

0.1 |

0.1 |

0.09 |

0.07 |

Как видно из таблицы данный показатель (см. табл. 4.3.) во всех странах с высоким доходом (High income) лежит в диапазоне 2-3 центов за одну минуту разговора. По данным World Bank - World Development Indicators - http://devdata.worldbank.org/data-query/, U.S. Bureau of Economic Analysis - http://www.bea.doc.gov/ U.S. Department of Labor - http://stats.bls.gov/ (см. табл. 4.4.)

|

Таблица 4.4. Стоимость 1 минуты внутригородского телефонного разговора (сотового), в 2001 г. |

||

|

Подотрасль телефонная связь США (SIC 481). |

США |

РФ |

|

Цена 1 минуты разговора дол. США |

0,023 |

0,10 |

|

Компенсация/Объем реализации |

38,9% |

|

|

ЗП/ Объем реализации |

32,6% |

|

|

Социальный налог/ Объем реализации |

6,3% |

|

|

Социальный налог |

18,8% |

35,6% |

|

Средняя ЗП в месяц дол. США |

5109 |

200 |

|

Эффективность телефонных фирм, % |

|

|

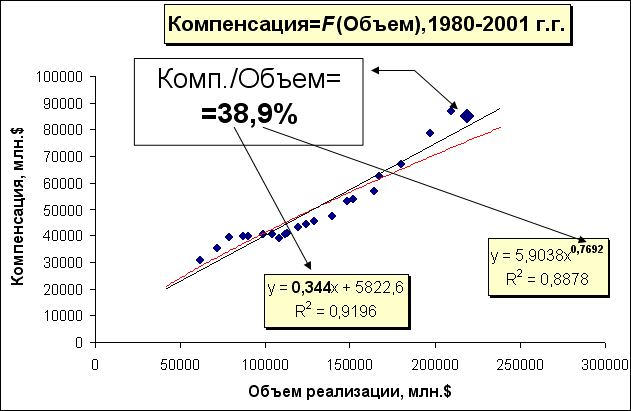

Доля компенсационных выплат в объемах продаж подотрасли телефонная связь за период 1980-2001 г.г. показана на рис. 4.16.

Рис. 4.16. Доля компенсационных выплат в объемах продаж подотрасли телефонная связь за период 1980-2001 г.г.

Наиболее точна линейная зависимость, корреляция составила R2=0.9196, соответственно степенная R2=0.8878. В среднем при линейной зависимости доля компенсации в объемах продаж за период 1980-2001 г.г. составляла - 0,344 (34,4%), при степенной - 1-0,76920,23 (23%). В 2001г. доля реально составила - 0,389 (38,9%).

Сравните ценовую политику телефонных компаний и вашей региональной компании.

Сравните эффективность сотовых операторов РФ и США.

Вспомните цены на бензин в США и РФ (см. табл. 4. 1.) и сравните с ценами на телефонные переговоры. Воистину: "цены как у них, а заработная плата, как у нас".

Обсудите роль государства по социальной защите населения.

В настоящее время отрасли связи ведущих стран мира начали оказывать Internet услуги. Сравним показатели "количества Internet узлов (Internet hosts)" различных стран (Internet hosts (per 10,000 people) (см. табл. 4.5.).

|

Таблица 4.5. |

||||||

|

G |

COUNTRY_NAME |

1995 |

1996 |