Все уже сказано, но так как никто не слушает, приходится повторять снова и снова.

Релен де Гургон

Оглавление

Бизнес-план (англ. the business plan) это программа деятельности предприятия по реализации какого-либо коммерческого проекта и деятельности предприятия в целом. Бизнес-план содержит сведения о фирме, товаре, его производстве, рынках сбыта, персонале, финансах и организационной структуре. В любой экономической системе основой деятельности фирмы является планирование. Планирование это формирование целей, задач фирмы, а значит ее будущего.

Бизнес-план позволяет реализовать и/или ответить на три жизненно важные для фирмы вопроса:

Снижение риска и расширение видов деятельности (диверсификация портфеля предприятия). Чем больше фирма предоставляет видов товаров и услуг, тем она более стабильна и тем больше к ней доверия, т.е. тем меньше рискует фирма, персонал, собственники, акционеры, кредиторы, инвесторы и регион. Доверие в экономике это не только моральная категория, но и экономическая. Любая стабильность вознаграждается – ваши поставщики, готовы дать вам товарный кредит и/или продать свою продукцию по более низким ценам. Банки, финансовые компании, акционеры, государство все склонны предоставить стабильной фирме денежные, и/или товарные, и/или налоговые кредиты.

Вход на рынок и выход с рынка. Искусство бизнеса, это не только уметь находить и осваивать (вход) новые рынки, но еще большее искусство и мужество это покинуть (выход) рынок, если сражение на нем проиграно.

Удержание и расширение существующего рынка. Захватить часть (сегмент) рынка это мастерство, но еще большее искусство требуется, чтобы удержать его, но и этого мало, его нужно еще расширять и укреплять.

Если вы не ответили на все три поставленные вопроса, то вы проиграли! Таковы законы, природа рынка.

Бизнес-планирование позволяет российским предприятиям надежнее функционировать в условиях рынка и безболезненно войти в систему ВТО. Российским предприятиям необходимо осознать основные механизмы современного рынка – конкуренцию и трудовую мотивацию. Конкуренция порождает необходимость планирования в жестких условиях неопределенности и рисков, а трудовая мотивация не может существовать в условиях рабской оплаты труда. Эти базовые механизмы рынка создают эффективное, конкурентоспособное предприятие, на основе которого формируется открытое, демократическое, богатое общество. Современная экономика в условиях третьей промышленной революции приобрела новые черты: интернационализация, глобальная конкуренция, свободное перемещение капиталов, технологий, ресурсов, труда, информационную прозрачность. Это привело к тому, что правительства даже развитых стран превратились в "статистов". И если они не учитывает этих общих тенденций в мировой экономике, то они ввергает свою страну в кризисные процессы и становится банкротом. Поэтому предприятия всех стран оказались в еще более сложной ситуации. Изменения в мировой экономике требуют при планировании жизнедеятельности предприятия учитывать не только микромир фирмы, но основное внимание обращать на макросреду. По разным оценкам значимость макросреды любой современной фирмы лежит в диапазоне 60-85%.

Общемировой процесс глобализации изменил условия работы менеджеров и руководителей. Они должны быть способны эффективно действовать в странах с разной культурой и деловой средой, управлять международными по составу группами, работающими над единым проектом. Управленцы должны постоянно учиться, быть в курсе инноваций, уважать персонал и самим пользоваться общим уважением. Последнее является одним из базовых требований стандартов ISO.

Деловая среда современной организации еще более ужесточила процесс бизнес-планирования.

Расширенно бизнес (англ. business - дело, предпринимательство) определяется как экономическая деятельность, осуществляемая за счет собственных или заемных средств на свой риск и под свою имущественную ответственность. Главные цели бизнеса - получение прибыли и развитие собственного дела. Сопутствующие цели - продажа товаров, выполнение работ, оказание услуг. Короткое определение бизнеса таково: это любое дело, приносящее доход.

Под рисковым (венчурным) бизнесом понимается вид предпринимательства в форме осуществления технологических нововведений с целью коммерциализации результатов научных исследований в наукоемких и в первую очередь высокотехнологичных областях, где возможна высокая, но негарантированная прибыль, и имеется значительная доля риска.

Основой транзитного бизнеса (англ. transit business) является получение банками депозитов в иностранной валюте от неризидентов для предоставления кредитов другим нерезидентам.

Деление бизнеса на большой, средний и малый условно и определяется численностью организации. Например, малый бизнес (англ. small business) представляет предпринимательскую деятельность мелких фирм, включая индивидуальное предпринимательство и мельчайшие фирмы. Так, в США число занятых от 1 до 19 чел., в Великобритании от 1 до 24 чел., в Италии от 1 до 9 чел. и мелкие фирмы до 99 чел.. В РФ к малым фирмам относят организации с численностью 200 человек.

Международный бизнес (англ. international business) действует в интернациональной экономике, предусматривающей использование преимуществ международного разделения труда.

Понятие бизнес при этом достаточно широкое. Оно подразумевает не только экономическую и коммерческую (предпринимательскую) деятельность, но и сделки, торговые операции, а также саму профессию предпринимателя. Предприниматель (деловой человек), занимающийся любым видом экономической деятельности, приносящей прибыль (выгоду), называется бизнесменом.

В экономически развитых странах бизнесмены соблюдают интересы работников и их профсоюзов, работодателей и их союзов, а также государственных институтов с помощью сложившейся системы компромиссов. Для этого государство определяет правила игры для всех участников на основе законов. Эти законы направлены против любого бизнеса, общественных организаций и союзов, которые стремятся к монопольному управлению (недобросовестной конкуренции) социально-экономическими отношениями в обществе. Современное мировое сообщество осознало, что любая монополизация ведет к созданию неэффективных социально-экономических систем.

Существует две точки зрения на роль бизнеса в обществе. Фридменисты (М. Фридман) считают, что социальной ответственностью бизнеса является получение прибыли от деятельности, через открытую и честную конкуренцию. Сторонники концепции социальной ответственности считают, что взаимосвязь общества и бизнеса проходит через сложную систему конкурирующих противоречивых интересов. Такие противоречия бизнеса и общества особенно ярко проявились в РФ в период «реформ».

Любой бизнес делается для людей, а у каждого человека независимо от его социального статуса существует свой личный план осуществления тех или иных жизненных целей. Любая организация объединяет совокупность людей с целью максимальной реализации их интересов. Значит, максимальное совмещение целей организации и персонала возможно только через планирование деятельности и организации и ее персонала.

Таким образом, планирование является основой жизнедеятельности и отдельной личности и организации. В экономике под планированием организации понимается процесс формирования целей, определение приоритетов, средств и методов их достижения. Результатом планирования является план. План – это мотивированная модель действий, созданная на основе прогноза экономической среды и поставленных целей, как личности, так и совокупности личностей (организации).

Объединяя понятия бизнеса и плана, можно сказать, что бизнес-план (англ. business plan) - это программа деятельности организации по реализации какого-либо дела. Он содержит сведения о фирме, товаре, его персонале, производстве, рынке сбыта, финансовую и организационную часть. Последовательность перечисления разделов может вызвать вопрос у читателя, почему авторы отводят персоналу первостепенную роль. Другие факторы, их значимость традиционно не вызывает ни у кого вопросов. По нашему мнению, такая последовательность перечисления правомочна, т.к. именно профессионализм персонала определяет уровень выбранных технологий и эффективность управления производством и финансами. Технократическая позиция в отношении персонала не верна. Значимость персонала по отношению к капиталу подтверждается нашими эконометрическими исследованиями, которые не отличаются от ранних классических исследований. Роль персонала в процессе развития мировой экономики во всех развитых странах имеет ярко выраженную тенденцию к повышению не только в экономике в целом, но и во всех ее отраслях. Благодаря П.Сорокину и его последователям в конце прошлого столетия персонал впервые переведен на главное место перед капиталом, ими озвучена значимость человеческого капитала.

По А. Файолю и Р. Акоффу основными принципами планирования являются: единство, непрерывность, гибкость, точность, участие. При этом эти принципы являются не взаимоисключающими, а взаимодополняющими друг друга.

Принцип единства предполагает, что планирование в организации должно иметь системный характер. Все планы организации — это совокупность документов, объединенных в систему.

Принцип участия означает, что каждый член организации становится участником плановой деятельности, независимо от должности и выполняемой им функции. Процесс планирования должен осуществляться всем персоналом организации, что было доказано выше. Основанное на принципе участия, бизнес-планирование называют партисипативным.

Принцип непрерывности заключается в том, что процесс планирования на предприятиях должен осуществляться постоянно в рамках установленного цикла. При этом разработанные планы должны непрерывно приходить на смену друг другу. Процесс планирования должен быть непрерывным исходя из неопределенности внешней среды, изменения целей, задач и представлений фирмы о своих внутренних ценностях и возможностях.

Принцип гибкости также вытекает из неопределенности внешней среды. Поэтому планы должны составляться так, чтобы в них можно было вносить изменения, увязывая их с изменяющимися внутренними и внешними условиями. Планы обычно содержат резервы, имеющие свои оптимальные пределы планирования. Принцип гибкости нуждается в дополнительных затратах, причем уровень затрат должен соотноситься с вероятным будущим риском. Например, фирма должна иметь резервы оборудования, запасов, персонала на случай, если при планировании и прогнозировании было допущено занижение объемов продаж.

Принцип точности предполагает, что планы фирмы конкретны и детализированы в той степени, в какой позволяют внешние и внутренние условия. Учитывая неопределенность внешней среды и глубину планирования, краткосрочный план более точен, чем долгосрочный и стратегический.

Отражение в бизнес-плане факторов внешней и внутренней среды организации определяют ее внешние и внутренние функции.

долгосрочное.

Такое разделение планирования на долгосрочное, среднесрочное и краткосрочное означает различие отрезков времени, необходимых для выполнения плановых показателей, и имеет технический характер.

Краткосрочное планирование — это разработка планов на один год. Содержание краткосрочных планов детализируется по кварталам и месяцам. При этом первый квартал планового периода детализируется вплоть до сменного уровня. Краткосрочные планы включают в себя конкретные способы использования ресурсов организации, необходимых для достижения целей.

Среднесрочное планирование опирается на краткосрочные планы. Горизонт среднесрочного планирования находится в диапазоне от 2 до 5 лет.

Долгосрочное планирование обычно охватывает длительные периоды времени — от 5 до 10 лет. Его нельзя отождествлять со стратегическим планированием, которое по своему содержанию гораздо сложнее долгосрочного. Оно не является простой экстраполяцией предыдущих планов и поэтому не может отождествляться с функцией времени, так как характеризует функцию направления развития организации. Все типы планирования должны увязываться между собой и не противоречить друг другу.

В зависимости от того, какое значение имеет тот или иной тип в процессе плановой деятельности, планирование разделяют на два основных типа: стратегическое и оперативное (тактическое).

Весь процесс планирования в организации можно разделить на две основные стадии: разработка стратегии деятельности организации (стратегическое планирование), и определение тактики реализации стратегии ( оперативное, или тактическое планирование).

На основании всех прогнозов и данных предыдущих этапов разрабатывается и моделируется финансовый план с различными горизонтами, детализацией и сценарными планами с обязательным моделированием всего спектра рисков.

На последнем этапе составляется резюме бизнес-плана.

Состав, структура и детализация бизнес-плана определяются функциональной спецификой и размером организации, активностью целевого рынка сбыта, эффективностью конкурентов, а также стратегическими целями и задачами планируемого бизнеса и перспективами роста организации.

Структура бизнес-плана достаточно стандартна вне зависимости от объема необходимых инвестиций и масштабов организации и времени ее жизни. Объем бизнес-плана зависит от его целей. Если этот план внутрифирменного развития, то объем его регламентируется только внутренними стандартами организации. Для получения небольших или средних инвестиций бизнес-план обычно состоит из 20-30 листов, а бизнес-план, цель которого привлечь крупные инвестиции, капитал, может составлять до 100 страниц без учета приложений. Данные требования по объему достаточно условны и, в конечном счете, определяются инвесторами и их экспертами.

Общие требования, предъявляемые к бизнес-плану, можно сформулировать следующим образом: он должен быть лаконичным, четким, емким, грамотным, быть понятным финансистам инвесторов, партнерам по бизнесу, должен быть выполнен с учетом требований, стандартов инвесторов.

В связи с целями и задачами бизнеса, множеством требований и стандартов инвесторов и отсутствием единого принятого стандарта существуют различные структуры бизнес-плана с той или иной степенью конкретизации, детализации его разделов. Более подробно наименование, количество, содержание, цели и задачи разделов будет рассмотрено далее.

При выборе формы финансирования и организационных схем следует учитывать:

В центре внимания стоят главным образом два критерия. Первый критерий отвечает на вопрос, получает ли предприятие средства от собственного инвестора или со стороны независимо от собственной рыночной деятельности или вообще без внешнего финансирования, зарабатывает ли предприятие эти средства самостоятельно в процессе производства - внутреннее финансирование. Второй критерий подразумевает вопрос, кто является владельцем полученных или заработанных средств в процессе производства - владельцы предприятия или сторонний вкладчик.

В определенных случаях меняется лишь структура имущества, поэтому в качестве третьей группы необходимо ввести финансирование из перераспределения стоимости имущества.

Финансирование может производиться как в денежной (национальной и/или твердой валюте), так и в не денежной форме (товарной, вексельной). На практике эти формы финансирования взаимосвязаны: в частности, «лизинг» можно назвать одной из форм «кредитного финансирования», а иностранные межправительственные кредиты поступают в федеральный бюджет и подлежат распределению в централизованном порядке.

В условиях отсутствия собственных средств (прибыли и амортизационных отчислений) и дефицита централизованных средств заемное финансирование было и остается одной из главных форм финансирования текущей и инвестиционной деятельности предприятий в развитых странах. Заемные средства предоставляют как коммерческие банки: российские, иностранные, международные типа ЕБРР и МБРР, так и не банковские структуры: финансовые компании, страховые компании, фонды и др.

Современная экономика предусматривает перемещение капитала и свободной конвертируемости основных валют мира. Для предприятий открыты финансовые рынки всего мира. Но так как издержки на транзакции, информационное обеспечение и коммуникации достаточно высоки, международное финансирование целесообразно, как правило, только для крупных предприятий.

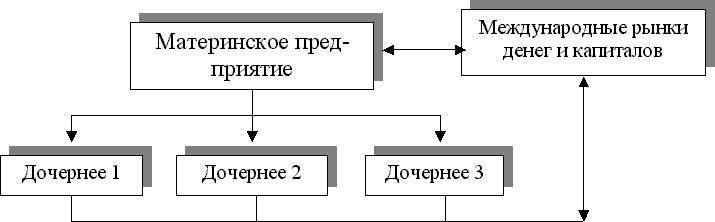

У мультинациональных предприятий есть возможность получать средства на финансовых рынках мира через материнское предприятие (централизованное финансирование) или через дочернее предприятие (децентрализованное финансирование), как это показано на рис. 1.1. ниже:

Рис. 1.1. Взаимодействие мультинациональных предприятий и международных финансовых рынков

Материнское предприятие часто основывает дочернее в стране с низкими ставками налогов. Дочернее предприятие обеспечивает концерн финансовыми средствами, которые через материнское предприятие направляются другим дочерним. Устанавливая дочерним предприятиям нормативы сборов и других расходов по финансированию, можно в определенных пределах управлять планированием прибыли на отдельных предприятиях концерна.

Финансовые средства получают в форме:

Они могут использоваться на собственные нужды или отправляться другим предприятиям концерна.

Материнское предприятие из-за ограниченных объемов отдельных национальных рынков и различных условий финансирования, как правило, вынуждено использовать также и иностранные рынки капитала.

Различные условия на отдельных рынках складываются под влиянием различий в национальном регулировании или даже из-за его отсутствия на определенных рынках капитала. Т.е. не установлен обязательный минимальный резерв для банков, выгодные условия рефинансирования иностранных банков - не облагается налогом источник процентной выручки, не строго контролируются деньги сомнительного происхождения и т. п.

Создание дочерних фирм за рубежом нельзя считать новым направлением деятельности отечественных предприятий. В 30–80-е гг. существовала целая сеть зарубежных дочерних фирм, контрольный пакет акций которых принадлежал государству в лице его министерств и ведомств. Такие фирмы функционировали в Испании, Италии, Канаде, Нидерландах, Швейцарии, Швеции, США и в десятках других стран.

Заграничные предприятия в целом успешно справлялись с поставленными перед ними задачами и подтвердили перспективность этой формы внешнеэкономической деятельности.

Существующие финансовые инструменты и соответствующие им схемы финансирования позволяют выстраивать практически неограниченное количество оптимальных гибридных схем финансирования инвестиционных проектов, обеспечивающих минимизацию рисков и затрат.

Многие современные авторы считают, что в дореформенный период в России не существовало эффективного планирования, рынка, конкуренции, межгосударственного анализа и сопоставления. С этим можно согласиться лишь частично.

Военно-промышленный комплекс (ВПК) как основа экономики СССР работал в условиях жесткой внутренней и международной конкуренции. Страна владела более чем 50% мирового рынка вооружений и практически опережала США.

Единственно, что не смогли осуществить партия и правительство это развить трудовую мотивацию активной части населения, так как поддерживали рабский уровень оплаты труда большинства населения. Недаром в 80-е годы существовала поговорка, отражающая уровень трудовой мотивации:

Для того чтобы реализовывать многие научно-технические проекты, в том числе в ВПК, а также множество глобальных проектов более чем в 60 странах мира (например, Асуанская платина в Египте...), СССР использовал в своей деятельности все известные в международной практике финансовые инструменты и соответствующие им схемы, в том числе и гибридные.

Рассмотрим одну из них.

Экономисты СССР в оффшорных зонах различных стран создали предприятия «фантомы», которые выступали учредителями предприятий в Западной Европе. Министерство нефтяной и газовой промышленности заключило с этими предприятиями в Западной Европе договоры о поставке нефти и газа. Предприятия «фантомы» в оффшорных зонах организовали банки и страховые компании для полного и закрытого от спецслужб Запада контроля над финансовыми потоками западных (на самом деле советских) компаний. Чтобы заполучить доступ к финансам западных стран через другую группу «фантомов» и/или сторонних финансовых посредников, были скуплены пакеты акций крупнейших банков и финансовых корпораций Запада. Тем самым страна через подставные лица вошел в совет директоров данных компаний. С этого момента контролируемые западные компании имели доступ к необходимым кредитным ресурсам.

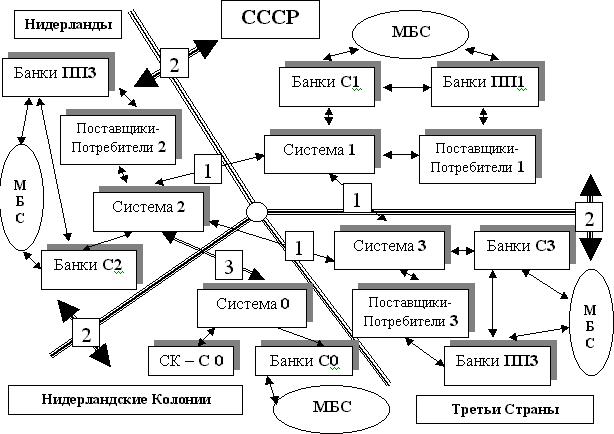

Рассмотрим подробно укрупненную схему гибридного финансирования (см. рис. 1.2.).

Рис. 1.2. Схема гибридного финансирования

В соответствии с представленной ниже схемой доходы из европейских стран переводятся через страны с низким уровнем дополнительного налога в безналоговые юрисдикции – “налоговые гавани”, где аккумулируются с целью дальнейшего инвестирования. В нашем примере приведена следующая схема: доходы из Великобритании, Германии, США переводятся в Нидерланды, а затем в бывшую Нидерландскую Колонию (Антилы) или о. Мэн.

Система 0 – оффшорные компании – «фантомы», выступающие как основной акционер по отношению к предприятиям Системы 2 и/или их инвестор, кредитор-инвестор, страховщик. Данные компании могли устанавливать любые проценты за свои услуги, тем самым практически без налогов осуществляли аккумулирование всей прибыли предприятий Системы 2.

Система 1, 2, 3 – предприятия, осуществляющие поставку определенной группы товаров и/или различных групп товаров. Действуют в рамках договора «О совместной финансово-хозяйственной деятельности» и/или договоров поставки. Предприятия Системы 3 размещались в третьих странах, лояльных к СССР и/или с высоким уровнем коррупции в правительстве этих стран. В условиях холодной войны они в основном осуществляли роль транзита технологий, оборудования, ноу-хау и т.д. для ВПК СССР. Их также использовали для привлечения кредитных ресурсов, валютных, фондовых спекуляций в этих странах.

Поставщики-Потребители 1, 2, 3 – с этими предприятиями взаимодействуют предприятия Система 1, 2, 3 – они поставляют или потребляют продукцию и/или услуги.

Банки С1, С2, С3 – банки полностью или частично, принадлежащие предприятиям Система 1, 2, 3. Практически это «карманные» банки предприятий системы, через их счета только по товарным контрактам проходило в ценах 80-х годов более 100 млрд. долл. США в год. Они взаимодействуют с банками предприятий поставщиков-потребителей. Банки ПП1-ПП3, как напрямую, так и через международную банковскую систему – МБС. Таким образом, еще более (минимум в 2-5 раз) они расширяли свои кредитные, спекулятивные возможности. Им сообщалось заранее о планируемых финансовых акциях СССР против Запада для обеспечения их спекулятивных успехов на товарных, финансовых, ресурсных рынках.

Банки ПП1, ПП2, ПП3 – банки обслуживающие предприятия Поставщики-Потребители 1, 2, 3. Предприятия Системы и Банки Системы их использовали как посредников в спекулятивных играх и для привлечения дополнительных кредитных ресурсов. Данные банки взаимодействуют с банками системы как напрямую, так и через МБС.

МБС – международная банковская система позволяет в случае сбоев работы банковской системы внутри любого государства практически полностью заблокировать эти сбои и/или исключить ее неэффективность.

Жирная стрелка с номером 2 – договор между странами «Об исключении двойного налогообложения и репатриации прибыли»

Рассмотренная схема позволяет использовать все известные в мире виды финансовых инструментов, схем и их комбинацию.

За период действия данной схемы и системы в целом были построены все современные предприятия в СССР, которые в настоящее время стали частными. В послереформенной России исчезло плановое ведение хозяйства, но была сохранена рабская оплата труда.

По мнению многих экономистов, причина катастрофического падения экономики РФ заключается в том, что отсутствует социально-экономическое планирование на всех уровнях и не создана реальная, а не декларируемая конкуренция. В стране отсутствует цивилизованный рынок, информационная прозрачность государства, регионов, организаций. Например, Госкомстат за поверхностную информацию требует оплаты, в то время как страны G-7 предоставляют социально-экономическую информацию по более 100000 показателям бесплатно. Последние изменения законодательства в США расширили прозрачность экономики США, штатов, отраслей, фирм и ужесточили уголовную ответственность за дачу ложной информации.

Запад давно понял, что рынок никогда не жил и не может существовать без плана.

Глобализация мировой экономики и форсированное развитие международных экономических связей приводят к нововведениям. В первую очередь это относится к бенчмаркингу. (Benchmarking - эталонное тестирование). В широком смысле он открывает возможность сравнивать экономической эффективности деятельности организаций (при реальной оценке ее уязвимых и рациональных сторон) и конкурентов, а также мировых лидеров в конкретной области. Это позволяет найти свободную рыночную нишу, определить потенциальных партнеров по производственно-технической кооперации и выявить преимущества слияния организаций посредством сравнительного анализа. Все это — необходимые предпосылки успешного планирования бизнеса.

Бенчмаркинг формирует конструктивные показатели, основанные на мировой информационной базе конкурентов. В узком понимании бенчмаркинг представляет собой инструмент сбора, обработки, анализа информации и построения эконометрических моделей, которые в дальнейшем используются в бизнес-планировании. Этот подход формирует совершенно новый стиль работы. Бенчмаркинг состоит из следующих уровней:

Ключевые цели бенчмаркинга:

В данном параграфе мы ответим на вопросы:

Предприятия России отчитываются перед налоговой, статистической и другими службами. Эти отчеты они предоставляют, как правило, один раз в три месяца (квартал). Для исследований нас будет интересовать основные финансовые документы: баланс и отчет о прибылях и убытках. В главе рассмотрены эти экономические отчеты, отражающие затраты и их взаимосвязь с объемами продаж фирмы. Обобщив эти отчетные формы можно их соотнести с производственной функцией и теорией затрат.

Формирование в нашей стране цивилизованных рыночных экономических отношений предъявляет новые, повышенные требования к экономике, в т.ч. бухгалтерскому учету. На него возложены ответственные функции правильного отражения совершаемых хозяйственных операций, формирования объективной экономической информации, контроля за движением материальных и финансовых ресурсов, анализа эффективности предпринимательской деятельности, своевременного представления финансовой отчетности, осуществления расчетов и платежей и целый ряд других функций. Без методически правильного бухгалтерского учета невозможно эффективно управлять ни крупной промышленной корпорацией, ни малым предприятием.

Под влиянием динамично развивающихся процессов создания современных экономических отношений в мире бухгалтерский учет претерпевает содержательные изменения. Складываются новые отношения собственности, возникают новые, ранее не известные виды и формы предпринимательской деятельности; появляются новые объекты учета, виды сделок и хозяйственных операций, активно расширяются контакты с деловыми кругами зарубежных стран; углубляется международная торговля; совершенствуется банковское дело. В этих условиях для того, чтобы бухгалтерский учет соответствовал требованиям времени в условиях открытой экономики необходимо изучать опыт, который накоплен бухгалтерским учетом зарубежных стран.

В настоящее время необходимо понимать концепции, на основе которых базируется эффективный рыночный бухгалтерский учет, содействовать формированию современного бухгалтерского стиля мышления, развитию навыков творческого решения возникающих проблем, умения развивать и проводить в жизнь правильную учетную политику на предприятии.

Практически в каждой промышленно развитой стране сложились свои многовековые учетные традиции, взгляды и привычки. В условиях интеграционных процессов в мировой экономике, усиливающейся конкуренции, как на региональных, так и на мировых рынках, порожденных открытой, информационно прозрачной экономикой, необходимо переосмысление, формирование нового взгляда на бухгалтерский учет.

Данная проблема еще более усложняется еще и тем, что требует переосмысления общепринятых понятий в рамках единого бухгалтерского учета и двух основных его направлений — финансового и управленческого. Финансовый и управленческий виды учета имеют свои специфические предметы и объекты исследования и отражения, самостоятельные цели и задачи, специальные приемы и средства их достижения, они основываются на оригинальных стандартах, нормах и правилах, имеют своеобразные процедуры и технологию их осуществления.

В последнее время с учётом широкого внедрения компьютерных, Internet технологий требования к единообразному толкованию финансовой отчётности организаций возросло многократно. Уже в самом ближайшем будущем ведение бизнеса на международном уровне будет невозможно без использования единых учётных нормативов, применимых вне зависимости от страны. Международные стандарты финансовой отчётности (МСФО), которые разрабатываются Комитетом по международным стандартам финансовой отчётности (КМСФО), признаны во всём мире как эффективный инструментарий для предоставления прозрачной и понятной информации о деятельности организаций.

Осознавая всю сложность проблемы Международных стандартов финансовой отчётности, рассмотрим только узловые проблемы IAS, согласованные и утвержденные всеми странами-участниками. При этом все спорные, дискуссионные, не согласованные вопросы IAS нами сознательно опущены, т.к. на них в стандарте не даны внятные ответы и четко не оформлены рекомендации.

В экономике каждой страны основной информацией для принятия управленческих решений любого уровня является финансовая, бухгалтерская отчетность организаций. Важнейшей задачей финансовой отчетности является отражение текущего финансового положения и предшествующей деятельности организации, что позволяет пользователю финансовой информации принимать экономические решения. Финансовая отчетность на момент ее подготовки отражает финансовые результаты прошедших событий, и ее польза для прогнозирования полезна, но ограничена. Она не обязательно отражает всю информацию, необходимую для принятия правильных управленческих решений. Поэтому пользователь финансовой отчетности должен понимать основные принципы и положения, которые лежат в основе ее составления.

Финансовая отчетность составляется и представляется как внутренним, так и внешним пользователям организации. Хотя финансовая отчетность в разных странах может быть похожа, существуют различия, определяемые разными социальными, экономическими и законодательными причинами. Национальные требования по составлению финансовой отчетности варьируются в широком диапазоне.

Процесс финансового анализа отчетности включает в себя обработку разнообразных формальных и неформальных данных, важных для целей анализа. Отчетность обычно включает в себя баланс на определенную дату, отчет о прибылях и убытках за период и отчет о движении фондов за этот же период. Обычно также составляется специальный отчет, детально описывающий изменения в капитале собственников.

Поскольку бухгалтерская отчетность является основой для большинства аналитических усилий по отношению к бизнесу, сначала следует понять ее природу, область применения и ограничения. Бухгалтерская отчетность, которая составляется по общепринятым принципам учета, отражает воздействие прошлых и настоящих управленческих решений. Она составляется по правилам бухгалтерского учета, которые последовательно и правдиво пытаются учесть каждую операцию организации, используя следующие консервативные принципы:

Эти правила по самой своей природе оставляют возможность значительных искажений результатов бухгалтерского учета, особенно если аналитик исследует финансовые результаты работы компании и ее стоимость.

Основной задачей учета является формирование специальной экономической информации, которая бы помогала руководителям (менеджерам) предприятия, его собственникам (акционерам), инвесторам, кредиторам и другим пользователям принимать обоснованные управленческие решения, касающиеся данного предприятия. Для этого учетно-аналитическая информация любого предприятия должна быть:

Чтобы обеспечивать соблюдение этих требований, формирование учетно-аналитической информации должно осуществляться на основе определенных общепринятых единых предпосылок, норм и правил. За время развития рыночной экономической системы зарубежной учетной теорией и практикой были выработаны правила, получившие название «Принципы бухгалтерского учета».

Практически в каждой стране с развитой рыночной экономикой существуют свои национальные общепринятые учетные стандарты, разработанные специальными профессиональными бухгалтерскими организациями. Ниже приводится перечень учетных стандартов, которые являются наиболее общими для большинства промышленно развитых стран и которые составляют основу национальных стандартов практически каждого государства.

К числу основных международных концептуальных учетных принципов могут быть отнесены следующие:

Для построения соответствия российской системы учета (РСУ) международным стандартам учета (IAS) рассмотрим каждую статью бухгалтерской отчетности в ее изложении в IAS и РСУ и осуществим их сопоставление.

В соответствии с международными стандартами учета денежные средства включают: вклады в банках для проведения текущих операций на дату составления баланса, и средства в кассе, состоящие из денег, недепонированных чеков, векселей и денежных переводов. Денежные эквиваленты представляют собой краткосрочные высоколиквидные инвестиции, которые легко могут быть конвертированы в заранее известные суммы денег и которые подвержены незначительному риску изменения стоимости. Денежные эквиваленты используются для целей погашения краткосрочных денежных обязательств, а не для будущих инвестиций или каких-либо других целей. Инвестиции, как правило, классифицируются в качестве денежных эквивалентов в случае, если они имеют короткий срок погашения, например, не более трех месяцев с даты приобретения.

В соответствии с российской системой учета денежные средства включают в себя денежные средства в кассе, денежные средства на расчетных счетах в банках, денежные средства в иностранной валюте и другие денежные активы. Такое определение денежных средств совпадает с IAS в том, что они включают в себя денежные средства в банках для текущих операций на дату составления баланса, денежные средств (в том числе в иностранной валюте) в кассе, недепонированные чеки, денежные переводы в пути, а также денежные эквиваленты.

Различия между IAS и российской системой отчетности в отношении денежных средств и денежных эквивалентов включают отнесение к соответствующему отчетному периоду переводов в пути, учета собственных акций, выкупленных у акционеров, заблокированные счета и счета с ограниченным доступом.

Данные отличия классический пример плохой организации работ. В западных фирмах благодаря эффективности деятельности банков подобные проблемы не возникают, т.к. благодаря электронным платежам, сотрудники любой фирмы могут круглосуточно из любой точки мира осуществлять контроль и учет движения денежных средств. Например, начиная с 2000 г. даже такой консервативный банк, как Дойч банк перешел на круглосуточное обслуживание своих клиентов по платежным, инвестиционным, валютным операциям и т.д. кроме кредитования, и то при условии, что у клиента небольшая "кредитная история". В дальнейшем подобные организационные "казусы", которые возникли из-за "российских реформ и аномалии" не характерные развитым странам рассматривать не будем.

В соответствии с российской системой учета счет 57 “Денежные документы в пути”. Плана счетов должен использоваться для отражения движения денежных средств в пути. Российские предприятия зачастую либо не применяют на практике счет 57, либо отражают остатки по счету 57 неточно. В этих случаях учет по методу начисления в соответствии с IAS не применяется последовательно российской системой учета, что приводит к возникновению разницы. Чтобы определить причины возникновения различий между сальдо, указанным банком, и сальдо в главной книге, и исправить ошибки, которые могли быть сделаны банком или вкладчиком, собственные учетные записи вкладчика должны сверяться с выпиской банка. Выверка банковских счетов подразделяется на два этапа: первый этап начинается с сальдо, основанного на данных выписок банка, и заканчивается скорректированным сальдо, а второй этап начинается с сальдо, основанного на учетных записях вкладчика и также завершается скорректированным сальдо. Две суммы, указанные как скорректированное сальдо, должны быть равны.

Собственные акции, выкупленные у акционеров, т.е. привилегированные или обычные акции, которые были выпущены и повторно приобретены компанией-эмитентом. Они не аннулируются и могут быть выпущены повторно. В соответствии с РСУ они отражаются в активе баланса в составе долгосрочных или краткосрочных финансовых вложений. В соответствии с IAS собственные акции, выкупленные у акционеров отражаются не в активе баланса, а как контр-пассивный счет акционерного капитала. Таким образом, сальдо по счету 56 должно быть показано для целей IAS по строке Акционерный капитал как контр-пассивный счет.

Заблокированные счета и счета с ограниченным доступом. Российское законодательство не дает особых указаний относительно отражения в учете или раскрытия информации о заблокированных счетах или счетах с ограниченным доступом. Результаты представлены в табл. 1.1.

Таблица 1.1 Таблица соответствия по статье "Денежные средства"

|

РСУ |

Счет |

IAS |

|

Денежные средства в кассе |

50 |

|

|

Денежные средства на расчетных счетах в банках |

51 |

|

|

Денежные средства в иностранной валюте |

52 |

|

|

Другие денежные активы |

53,54 |

|

|

Специальные счета в банках (аккредитивы, чековые книжки, депозитные счета) |

55 |

|

|

Денежные документы (переводы) в пути |

57 |

|

|

Финансовые вложения (краткосрочные высоколиквидные инвестиции менее/более 3 месяцев) |

58 |

|

|

Заблокированные счета и счета с ограниченным доступом |

* |

Законодательство РФ требует уточнения |

|

Счет 56 в части собственных акций, выкупленных у акционеров. В пассиве балансе не отражать. Ошибка Минфина РФ – искажает инвестиционные показатели фирм и национальные счета государства. |

56 |

“Акционерный капитал” |

Рассмотрим самый интересный момент ошибку Минфина, которая приводит к искажению не только формы, но и содержания бухгалтерского учета по отношению к акционерным обществам и вызывает некорректность в расчетах национальных счетов государства. Счет 56 в части собственных акций, выкупленных у акционеров, позволяет необоснованно изменять активы предприятия и порождает систему "дутых" акций. У инвесторов складывается неверная оценка деятельности и стоимости капитала фирмы. Данный счет используется Госкомстатом РФ и искажает национальный счет "Внутренние валовые инвестиции". Недобросовестным собственникам и менеджерам достаточно устроить цикл продаж-покупок акций через свои зависимые структуры, создавая иллюзии у инвесторов, никак не связанные с реальной стоимостью предприятия. Благодаря этому можно в процессе приватизации за "копейки" покупать высоколиквидные и рентабельные организации РФ и продавать государству, инвесторам "дутые" предприятия.

Согласно IAS и российской системе учета, краткосрочные инвестиции - это активы, которыми предприятие владеет с целью извлечения прибыли через распределение дохода.

Они могут состоять из ценных бумаг или других инвестиций, предполагаемый срок погашения которых составляет менее одного года. Инвестиции, рассчитанные на несколько лет, тем не менее, будут считаться временными, при условии, что: a) ценные бумаги могут быть легко проданы на рынке – высоко ликвидные, ценные бумаги ежедневно котируются на рынке и б) руководство намеревается продать их, как только предприятию понадобятся дополнительные денежные средства.

Результаты представлены в табл. 1.2.

Таблица 1.2 Таблица соответствия по статье “Краткосрочные инвестиции”

|

РСУ |

Счет |

IAS |

|

Краткосрочные инвестиции до года |

58 |

|

|

Прочие краткосрочные финансовые вложения |

76 |

|

|

Долгосрочные инвестиции свыше года (при условии см. п.п. а, б) |

58 |

К основным различиям между отражением дебиторской задолженности в соответствии с международными стандартами и российской системой учета относятся отражение реализации и дебиторской задолженности в полной сумме. До недавнего времени российским предприятиям в зависимости от принятой учетной политики разрешалось вести учет выручки от реализации продукции (работ, услуг), товаров по мере их оплаты. До момента оплаты отгруженной продукции, товары учитывались на счете 45 “Товары отгруженные” и отражались в активе баланса по фактической себестоимости. В соответствии с последними изменениями в российском законодательстве, начиная с 1 октября 1996 года, предприятия не могут применять в системе бухгалтерского учета и отчетности метод определения выручки от реализации продукции (работ, услуг) по мере их оплаты. Это значительно облегчает процесс перехода от отчетности, составленной по российским стандартам учета, к отчетности по международным стандартам.

В соответствии с IAS продавец, осуществляющий продажу в кредит, с полной определенностью может считать, что некоторую часть дебиторской задолженности в конечном итоге будет невозможно взыскать. Не существует какого-либо единого правила для определения того, когда задолженность становится безнадежной. Одним из индикаторов частичной или полной невозможности взыскания дебиторской задолженности является банкротство должника. В соответствии с российской системой учета разрешается создание резервов по сомнительным долгам, но эти стандарты отличаются от IAS, и многие российские предприятия зачастую не проводятся регулярной оценки возможности взыскания дебиторской задолженности. Списанная в убыток безнадежная дебиторская задолженность должна учитываться на забалансовом счете.

Различие между размерами резервов, рассчитанных в соответствии с международными и российскими стандартами учета, возникает в результате того, что IAS дает большую свободу в принятии решения относительно безнадежности задолженности. В соответствии с IAS руководство может создавать специальные резервы в отношении конкретной дебиторской задолженности, а также общий резерв в отношении всех категорий дебиторской задолженности. Для того чтобы надлежащим образом создать специальные и общие резервы, предприятие должно располагать информацией о вероятности взыскания задолженности, данными о погашении задолженности в прошлом в зависимости от срока задолженности и иметь представление о вероятности погашения ее данным клиентом.

Результаты представлены в табл. 1.3.

Таблица 1.3 Таблица соответствия по статье “Дебиторская задолженность”

|

РСУ |

Счет |

IAS |

|

Товары отгруженные, учет вести по чистой цене реализации, т.е. в сумме денежных средств, которые ожидается получить, а не по фактической себестоимости |

45 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес. после отчетной даты) |

62 |

|

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 мес. после отчетной даты) |

62 |

Согласно IAS, товарно-материальные ценности, отражаемые в финансовой отчетности, как правило, классифицируются в соответствии с категориями ("Сырье", "Незавершенное производство" и "Готовая продукция"). Российская система бухгалтерского учета определяет семь категорий товарно-материальных ценностей, отражаемых в балансе. Для целей IAS товары отгруженные следует исключить из классификации товарно-материальных ценностей для целей IAS, поскольку эта категория будет учитываться как дебиторская задолженность. Согласно IAS, незавершенное производство и готовая продукция включают в себя все производственные издержки. Издержки производства включают три компонента затрат: прямые материальные затраты, прямые трудовые затраты и накладные производственные расходы.

Прямые материальные затраты имеют три характеристики: (1) они включаются в себестоимость готовой продукции, (2) они используются исключительно для производства продукции, (3) между ними и продукцией существует четкая и легко прослеживаемая связь. Некоторые материалы могут образовывать часть готовой продукции, но установление связи между такими материалами и продукцией может чрезвычайно дорогостоящим и трудоемким делом. По этой причине такие материалы учитываются как непрямые материальные затраты, и включаются в состав накладных производственных расходов.

Результаты представлены в табл. 1.4.

Таблица 1.4 Таблица соответствия по статье “Товарно-материальные ценности” (Запасы). Классифицируется по трем категориям "Сырье", "Незавершенное производство" и "Готовая продукция"

|

РСУ |

Счет |

IAS |

|

Сырье, материалы (сырье, материалы и другие аналогичные ценности) |

10-1 |

|

|

Животные на выращивании и откорме |

11 |

|

|

Малоценные и быстроизнашивающиеся предметы с учетом накопленного износа |

|

|

|

Незавершенное производство |

20, 25 |

"Незавершенное производство" |

|

Готовая продукция |

43 |

"Готовая продукция" |

|

Товары для перепродажи |

41 |

|

|

Товары отгруженные, учет вести по чистой цене реализации, а не по фактической себестоимости |

45 |

“Дебиторская задолженность” |

Между IAS и РСУ не существует законодательных различий в отношении расходов будущих периодов и прочих активов. В соответствии, как с международными, так и с российскими стандартами учета, расходы будущих периодов представляют собой расходы, произведенные в данном отчетном периоде, но относящиеся к будущим отчетным периодам. По мере того, как расходы будущих периодов приносят выгоду, они списываются и отражаются как расход. Появление различий между IAS и российскими стандартами вызвано применением отдельными российскими предприятиями различных вариантов учетной политики. Существует два потенциальных различия, которые могут возникать в результате применения учетной политики, описанной в данном разделе. Различия связаны с надлежащим отнесением расходов будущих периодов на расходы и оценкой авансов, уплаченных поставщикам, в результате снижения их стоимости. Часто авансы поставщикам по таким статьям, как материалы и оборудование, теряют стоимость, так как получение товаров растягивается на длительный период времени.

Предположим, что компания предоставила аванс иностранному лицу на значительную сумму для приобретения оборудования. Аванс был сделан примерно полтора года назад. Оборудование еще не получено, так как оно в настоящее время находится на таможне, и право собственности еще не перешло к компании, приобретающей оборудование. Несмотря на то, что компания ожидает получить оборудование в течение следующего года, стоимость оборудования уменьшилась по причине простоя на таможне и изменения рыночных условий, поэтому в отношении такого оборудования должен быть создан резерв.

Для обеспечения того, чтобы учетная политика, применяемая российским предприятием, и положения учетной политики, которые должны выполняться для целей соответствия IAS, были одинаковы в отношении расходов будущих периодов и прочих активов, должна быть получена следующая информация.

Результаты представлены в табл. 1.5.

Таблица 1.5 Таблица соответствия по статье “Расходы будущих периодов и прочие активы”

|

РСУ |

Счет |

IAS |

|

Расходы будущих периодов |

31 |

|

|

Расчеты по авансам выданным |

61 |

|

|

Расчеты с подотчетными лицами |

71 |

|

|

Расчеты с персоналом по прочим операциям |

73 |

|

|

Расчеты с разными дебиторами и кредиторами |

76 |

|

|

Счета, относящиеся к расчетам по налогам с бюджетом; по платежам во внебюджетные фонды; по расчетам по социальному страхованию и обеспечению. |

19, 67, 68, 69 |

Согласно IAS активы, предполагаемый срок полезной службы которых превышает один год, должны учитываться как основные средства. Амортизация по ним должна начисляться в течение периода времени, не превышающего срок службы соответствующего основного средства. Российские предприятия должны проанализировать товарно-материальные ценности (в российской системе учета счета 10 и 12), срок службы которых составляет более одного года, и которые не предназначены для продажи и не являются компонентами готовой продукции, на предмет включения их в состав основных средств.

В российской системе учета основные средства, за которые были внесены авансовые платежи, отражаются по статье баланса "Незавершенные капитальные вложения". Согласно IAS такие основные средства должны классифицироваться либо как незавершенное капитальное строительство, либо учитываться отдельно в качестве внеоборотных активов. IAS определяют амортизацию как распределение подлежащей списанию стоимости основного средства на предполагаемый срок его службы.

В системе IAS предусмотрены несколько методов амортизации (метод равномерного списания, метод уменьшающегося остатка и кумулятивный метод), причем предприятие может само решать, какой метод амортизации использовать. Метод амортизации, выбранный для целей IAS, должен быть указан в приложениях к финансовой отчетности, и предприятие должно следовать ему каждый год. Российская система учета, так же как и IAS, признает необходимость начисления амортизации в течение срока использования основного средства, но накладывает жесткие ограничения на эту процедуру. Основные ограничения следующие: применяется единый метод расчета износа - метод равномерного списания; ставки амортизационных отчислений устанавливаются в законодательном порядке для всех предприятий. Сроки фактической полезной службы основных средств, как правило, дольше расчетных сроков экономической службы тех же основных средств, принятых в системе IAS.

IAS допускают переоценку основных средств из-за изменения рыночной стоимости каждого основного средства, если такая переоценка подкреплена заключением эксперта. В российской системе учета переоценка всех основных средств, оборудования к установке и незавершенного капитального строительства должна производиться на основе разрабатываемых Госкомстатом РФ коэффициентов, или на основании рыночных цен. Несмотря на то, что оба требования имеют целью обеспечить достоверное отражение стоимости активов, конечный результат может, однако, значительно различаться.

Несмотря на то, что и IAS, и российская система учета предписывают производить переоценку основных средств с применением официальных коэффициентов, российские нормативные коэффициенты переоценки далеко не всегда соответствуют реальным коэффициентам инфляции.

Согласно IAS все расходы по выплате процентов, фактически произведенные в течение периода строительства по суммам, взятым в долг и направленным на строительство основного средства, должны быть включены в стоимость основного средства. Если ликвидируется незаконченный проект, капитализированные затраты в соответствии с IAS должны быть списаны на прибыли и убытки.

Часто, после приобретения основного средства, предприятие производит дополнительные расходы, связанные с таким основным средством, в течение срока его экономического использования. Все затраты, связанные с "модернизацией и улучшением" и подлежат капитализации. При этом текущие затраты, производимые для поддержания расчетного срока службы основного средства; их следует списывать на расходы.

Результаты представлены в табл. 1.6.

Таблица 1.6 Таблица соответствия по статье “Основные средства”

|

РСУ |

Счет |

IAS |

|

Незавершенные капитальные вложения |

01 |

Внеоборотные активы |

|

Товарно-материальные ценности (ревизия счетов 10 и 12 срок службы, которых составляет более одного года) |

10, 12 |

|

|

Основные средства |

01 |

|

|

Расходы по выплате процентов по суммам, взятым в долг и направленным на строительство основного средства, должны быть включены в стоимость основного средства. |

91 |

Не существует значительных различий между IAS и РСУ в части характера активов, классифицируемых как нематериальные, за исключением активов, создаваемых хозяйственным способом, и полезных сроков службы нематериальных активов. Согласно российской системе учета, как правило, затраты на проведение НИОКР отражаются в качестве нематериальных активов. Амортизация нематериальных активов - это систематическое отнесение стоимости нематериальных активов на затраты. Часть стоимости нематериальных активов относится на каждый отчетный период в течение всего срока полезной экономической службы этих активов.

Регистр нематериальных активов (счет 04) должен содержать описания таких активов и сроки полезной службы по каждой позиции в соответствии с российской системой учета, а также срок экономической полезности, определенный компетентными специалистами или руководством.

Результаты представлены в табл. 1.7.

Таблица 1.7 Таблица соответствия по статье “Нематериальные активы”

|

РСУ |

Счет |

IAS |

|

Затраты на проведение НИОКР |

20,25 |

Нематериальные активы |

|

Нематериальные активы |

04 |

Согласно Международным стандартам бухгалтерского учета (IAS) и российской системе учета, долгосрочные инвестиции, как правило, состоят из ценных бумаг других компаний, приобретенных с целью обеспечения постоянного источника дохода для инвестора. В раздел долгосрочных инвестиций в балансе не включаются ценные бумаги, приобретаемые для краткосрочных операций, в связи с тем, что установленный срок погашения их составляет период менее одного года. Согласно IAS, инвестиции отражаются в отчетности по фактической цене приобретения с капитализацией расходов, понесенных в связи с приобретением (брокерское вознаграждение, пошлины, платежи банку). В российской системе учета, инвестиции отражаются в балансе по стоимости приобретения, независимо от того, являются ли соответствующие активы долгосрочными или краткосрочными. IAS, в свою очередь, требуют учитывать инвестиции по наименьшей из стоимости приобретения и рыночной стоимости, либо по стоимости переоценки, в зависимости от характера инвестиций.

В соответствии с IAS, в тех случаях, когда рыночная стоимость долгосрочных инвестиций снижается (и есть основания не считать такое снижение временным), балансовая стоимость инвестиций уменьшается соответственно такому снижению. Снижение стоимости долгосрочных инвестиций (за исключением временного) отражается в отчете о прибылях и убытках.

Согласно как IAS, так и российской системе учета, в момент реализации долгосрочных вложений разница между выручкой от реализации и балансовой стоимостью должна быть отражена как доход либо как убыток.

Результаты представлены в табл. 1.8.

Таблица 1.8 Таблица соответствия по статье “Долгосрочные инвестиции”

|

РСУ |

Счет |

IAS |

|

Долгосрочные инвестиции (срок погашения ценных бумаг составляет период более одного года). |

58 |

|

|

Капитализация расходов на приобретение ЦБ (брокерское вознаграждение, пошлины, платежи банку). |

91 |

Краткосрочная кредиторская задолженность - это задолженность (кредиторская задолженность, векселя выданные, задолженность по процентам, краткосрочным кредитам и займам, задолженность по дивидендам, задолженность по заработной плате и авансы полученные), которая должна быть, как правило, погашена в течение одного года. Прочая кредиторская задолженность - это суммы, причитающиеся к оплате за продукцию или услуги, не связанные непосредственно с основной деятельностью предприятия. В составе данной задолженности по стандартам IAS следует учитывать также задолженность, отражаемую в российской системе учета по расчетам по социальному страхованию и обеспечению, по страхованию имущества предприятий. Авансы полученные представляют собой обязательство вернуть полученный актив или предоставить конкретную услугу, или выполнить другие контрактные обязательства, как правило, в течение периода следующего за отчетным.

Результаты представлены в табл. 1.9.

Таблица 1.9 Таблица соответствия по статье “Краткосрочная кредиторская задолженность”

|

РСУ |

Счет |

IAS |

|

Краткосрочные обязательства (кредиторская задолженность 60, векселя, выданные 62, задолженность по процентам, кредитам и займам 66, задолженность по дивидендам, задолженность по заработной плате 70, авансы, полученные 60, прочая кредиторская задолженность 76) |

|

|

В IAS применяется широкое определение пассивов. Если резерв создается в отношении существующего обязательства, и соблюдаются остальные условия определения, такой резерв рассматривается как пассив, даже если установить его сумму можно лишь приближенно. Примером могут служить резервы на выплаты по действующим гарантиям, или резервы на выполнение обязательств по пенсионному обеспечению.

Предпринимательской деятельности присуща высокая степень риска, которая может привести к значительным убыткам. Если предприятие не создает резерва по таким рискам заранее, его финансовое положение может оказаться под угрозой. Во избежание этого, западные компании создают различные резервы, суть которых заключается в том, чтобы зарезервировать некоторую сумму, которая может оказаться необходимой для покрытия возможных обязательств, если ни сумму, ни дату покрытия таких обязательств невозможно с точностью предсказать.

Существуют три категории резервов: Резервы на снижение стоимости активов; Резервы на покрытие рисков; Резервы на обязательные расходы. Все резервы, независимо от их характера, рассматриваются как расходы, а не способы распределения прибыли, остающейся в распоряжении предприятия.

Согласно Положению о бухгалтерском учете и отчетности в Российской Федерации, число резервов, которые могут создавать предприятия, ограничено: (1) Резерв по сомнительным долгам по расчетам с предприятиями и физическими лицами за товары, работы и услуги. (2) Резерв на предстоящую оплату отпусков. (3) Резерв на выплату ежегодных вознаграждений за выслугу лет. (4) Резерв на выплату премий работникам по итогам года. (5) Резерв расходов на ремонт основных средств. (6) Резерв на производственные расходы по подготовительным работам в связи с сезонным характером производства. (7) Резерв предстоящих затрат по ремонту предметов проката. (8) Резерв под обесценение вложений в ценные бумаги. (9) Страховые фонды (резервы) для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий и других чрезвычайных ситуаций, а также для страхования имущества организаций, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц.

Согласно IAS главной целью создания резерва является соблюдение принципа консерватизма. В российской системе учета эта концепция не определена явно.

Результаты представлены в табл. 1.10.

Таблица 1.10 Таблица соответствия по статье “Резервы”

|

РСУ |

Счет |

IAS |

|

Резервный капитал |

82 |

Резервы |

В соответствии с требованиями IAS налоговые платежи осуществляются по налоговому законодательству страны, и соответствующие сумма задолженности по налоговым платежам и сумма налогов к возмещению из бюджета отражаются в балансе предприятия. В соответствии с требованиями IAS необходимо производить начисление всех сумм возможной задолженности по налоговым платежам на дату составления отчета. Поэтому, вся задолженность по налоговым платежам, штрафы и пени, относящиеся к текущему периоду, но платежи, по которым будут осуществлены в следующем периоде, должны быть отражены в бухучете.

Особенно внимательно необходимо анализировать НДС к возмещению из бюджета. Если имеется хотя бы малейшее сомнение о возможности возмещения, то необходимо рассмотреть вопрос о необходимости создания резерва и списания сумм на счет прибылей и убытков.

Результаты представлены в табл. 1.11.

Таблица 1.11 Таблица соответствия по статье “Кредиторская и дебиторская задолженность по расчетам с бюджетам по налогам”

|

РСУ |

Счет |

IAS |

|

НДС по приобретенным ценностям |

19 |

Дебиторская задолженность по расчетам с бюджетом по налогам |

|

Задолженность бюджета |

68 |

|

|

Задолженность перед государственными внебюджетными фондами |

69 |

Кредиторская задолженность по расчетам с бюджетом по налогам |

|

Задолженность перед бюджетом |

68 |

Согласно Международным стандартам бухгалтерского учета обязательства, выпущенные на срок свыше одного года, представляют собой долгосрочную задолженность. В западной системе бухгалтерского учета существует три основных источника долгосрочной задолженности:

Аренда на срок свыше одного года

В соответствии с Планом счетов бухгалтерского учета в РФ и инструкцией по его применению долгосрочными обязательствами считаются те, которые взяты на срок более одного года. Существует четыре основных группы долгосрочных задолженностей:

Облигации, выпущенные компанией на срок свыше одного года

В общем, определения долгосрочной кредиторской задолженности IAS и РСУ не имеют существенного различия.

Результаты представлены в табл. 1.12.

Таблица 1.12 Таблица соответствия по статье “Долгосрочная кредиторская задолженность”

|

РСУ |

Счет |

IAS |

|

Долгосрочные обязательства (займы и кредиты) |

67 |

Долгосрочная кредиторская задолженность |

|

Прочие долгосрочные обязательства |

76 |

В IAS капитал определен как стоимость активов предприятия после вычета его обязательств. Собственный акционерный капитал равен чистым активам компании, которые определяются как разница между активами и пассивами. Таким образом, собственный акционерный капитал является остаточным обязательством - обязательством в отношении активов, остающихся после выплаты задолженности кредиторам. По российской системе учета в составе собственного капитала компании учитываются уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

На счете 85 "Уставный капитал" отражается информация по номинальной стоимости акций, как определено в уставе компании, без учета акций, выкупленных у акционеров (см. уточнения по счету "Денежные средства").

Субсчет 87-1 "Прирост стоимости имущества по переоценке". В соответствии с РСУ сумма снижения стоимости активов, полученная в результате переоценки, относится в дебет субсчета 87-1. По стандартам IAS уменьшение учетной стоимости активов в результате переоценки должно признаваться как убыток.

Субсчет 87-2 "Эмиссионный доход". Сумма, полученная сверх номинала, должна быть распределена между привилегированными и обычными акциями. В соответствии со стандартами IAS сумма сверх номинала показывается в разделе капитал балансового отчета после номинальной стоимости акций конкретного вида.

Субсчет 87-3 "Безвозмездно полученные ценности". В соответствии со стандартами IAS независимый оценщик должен провести оценку активов. Безвозмездно полученные ценности показываются как субсидированный капитал в разделе капитал.

В соответствии с IAS нераспределенная прибыль может быть отнесена на резерв по не распределенной прибыли. Когда цель достигнута или совершается событие, для которого был создан резерв, сумма возвращается в первоначальном объеме на счет нераспределенной прибыли. Счет 88 необходимо проанализировать следующим образом:

Субсчет 88-1 "Нераспределенная прибыль (убыток) отчетного года" обычно используется для учета информации по распределению дивидендов и обычно не корректируется по стандартам IAS (нераспределенная прибыль подлежит корректировке по счету прибыли убытков).

На субсчет 88-2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет" переносится сумма с вышеупомянутого субсчета после распределения дивидендов. Обычно исправительные проводки по этому счету по стандартам IAS не проводятся.

Субсчет 88-3 "Фонды накопления". В соответствии с IAS направление нераспределенной прибыли на пополнение данных фондов должно отражаться исправительными проводками по нераспределенной прибыли после достижения цели. Часть фондов накопления должна переноситься на счет нераспределенной прибыли.

Субсчет 88-4 "Фонд социальной сферы". Должны быть сделаны исправительные проводки аналогичные проводкам по субсчету 88-3. Кроме того, стоимость безвозмездно полученных ценностей, учтенных на данном субсчете, по стандартам IAS должна быть реклассифицированна как безвозмездно полученные ценности.

Субсчет 88-5 "Фонды потребления". На данном субсчете учитываются средства нераспределенной прибыли, направляемые (резервируемые) на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников и иных аналогичных мероприятий, не приводящих к образованию нового имущества. В соответствии с IAS эти фонды должны быть трансформированы как статья отчета о прибылях и убытках.

Для российского учета этот счет показан в разделе "Капитал и резервы" бухгалтерского баланса и отражает субсидии (гранты), полученные от правительства и других предприятий. В соответствии с IAS субсидии классифицируются в зависимости от того, на какие цели они получены - активы или доход. Субсидии, относящиеся к активам, - это субсидии, критерием для получения которых является факт покупки, строительства или иного приобретения долгосрочных активов. Субсидии, относящиеся к доходу, - это субсидии, не относящиеся к активам. Субсидии, относящиеся к активам, должны либо отражаться в балансовом отчет как доходы будущих периодов, либо вычитаться из стоимости активов. Субсидии, относящиеся к доходу, должны показываться отдельно или вычитаться из соответствующих затрат.

Требования по квартальной отчетности предусматривают следующее в части "Капитала и резервов" балансового отчета, составленного в соответствии с российской системой бухгалтерского учета. Уставный капитал (85). Добавочный капитал (87). Резервный капитал (86). Фонды накопления (88). Фонд социальной сферы (88). Целевые финансирование и поступления (96). Нераспределенная прибыль прошлых лет (88). Нераспределенная прибыль отчетного года. В определении видов акций в РСУ и IAS существенных различий нет.

Результаты представлены в табл. 1.13.

Таблица 1.13 Таблица соответствия по статье “Капитал”

|

РСУ |

Счет |

IAS |

|

Уставный капитал |

80 |

|

|

Добавочный капитал |

81 |

|

|

Нераспределенная прибыль/убыток |

84 |

|

|

Целевые финансирование и поступления |

86 |

|

|

Фонд предприятия |

88 |

В соответствии с Международными стандартами бухгалтерского учета (IAS) выручка от реализации - это поступление денежных средств или подлежащие к поступлению средства (дебиторская задолженность), возникающие при реализации произведенной продукции, товаров, оказания услуг, а также при использовании другими предприятиями его активов, приносящих доход в виде процентов, роялти, дивидендов. При определении рыночной стоимости реализации за основу может быть принята сумма контракта, заключенного между продавцом и покупателем, с учетом предусмотренных торговых и оптовых скидок.

Рыночная стоимость может оказаться ниже суммы, полученной или подлежащей получению, в том случае, если денежные средства поступают с задержкой. Для учета реализации по методу начислений необходимо вести учет фактурной стоимости отгруженных товаров. Кроме того, открытым акционерным обществам для соблюдения требования о предоставлении в финансовой отчетности информации по отдельным сегментам необходимо вести учет реализации по отдельным видам продукции и отдельным географическим регионам.

Периодически следует проводить анализ отраженной в учете реализации с тем, чтобы правильно применять инфляционные поправки в соответствии со стандартом № 29 IAS.

Результаты представлены в табл. 1.14.

Таблица 1.14 Таблица соответствия по статье “Реализация”

|

РСУ |

Счет |

IAS |

|

Выручка |

90-1 |

“Реализация” |

Согласно IAS себестоимость продукции представляет собой затраты, возникающие в процессе производства или основной деятельности предприятия. Например, в себестоимость продукции включаются материальные затраты, заработная плата производственных рабочих и износ производственного оборудования. Обычно такие затраты принимают форму выбытия или уменьшения таких активов, как денежные средства и их эквиваленты, запасы, основные средства.

В соответствии как с IAS, так и с российской системой учета, расходы можно разделить на производственные и периодические.

Производственные издержки - это расходы, осуществляемые для приведения товаров или услуг в товарное состояние. Например, прямые трудозатраты, прямые расходы, накладные производственные расходы, товары для перепродажи и затраты на транспортировку по приобретенным товарам. Стоимость запасов рассчитывается с учетом таких издержек.

Периодические расходы - это общехозяйственные расходы, не включаемые в оценку товарно-материальных запасов и, соответственно, рассматриваемые как затраты того периода, в течение которого они были понесены. Например, аренда административного здания, заработная плата административного персонала, вознаграждение, выплаченное аудитору, и коммерческие расходы.

Результаты представлены в табл. 1.15.

Таблица 1.15 Таблица соответствия по статье “Себестоимость реализованной продукции”

|

РСУ |

Счет |

IAS |

|

Себестоимость проданных товаров, продукции, работ, услуг |

20 |

Себестоимость реализованной продукции |

Коммерческие расходы - это расходы, связанные с получением заказов от покупателей и реализацией готовой продукции. Реклама, маркетинговые, логистические исследования, заработная плата торгового персонала и комиссионные посредникам, расходы на хранение и доставку готовой продукции рассматриваются как коммерческие расходы, поскольку они осуществляются после завершения процесса производства продукции. Следовательно, расходы на хранение сырья являются производственными издержками и включаются в состав накладных производственных расходов, в то время как расходы на хранение готовой продукции рассматриваются в составе коммерческих расходов.

Общехозяйственные расходы включают в себя затраты на содержание различных административных и технических подразделений, таких как бухгалтерия, отдел обработки данных, отдел кадров. Примерами административных расходов являются заработная плата руководящих работников, заработная плата делопроизводителей, расходы на содержание офиса, аренда офиса, затраты на научно-исследовательские и опытно-конструкторские работы и судебные издержки.

В российской системе учета предусмотрены два отдельных счета, на которых учитываются коммерческие и общехозяйственные расходы, а именно, счет 44 "Коммерческие расходы" и счет 26 "Общехозяйственные расходы". Согласно Плану счетов, общехозяйственные расходы аккумулируются на счете 26 и представляют собой расходы, которые не имеют непосредственного отношения к процессу производства. В них входят административные расходы, расходы на оплату труда работников, не участвующих непосредственно в процессе производства или оказания услуг, амортизация офисного и административного оборудования, арендные выплаты за административные помещения, расходы на оплату информационных услуг и услуг аудиторов.

Согласно как IAS, так и российской системе учета, коммерческие и общехозяйственные расходы относятся к периодическим расходам.

Результаты представлены в табл. 1.16.

Таблица 1.16 Таблица соответствия по статье “Коммерческие и общехозяйственные расходы”

|

РСУ |

Счет |

IAS |

|

Коммерческие расходы |

44 |

Коммерческие и общехозяйственные расходы |

|

Управленческие расходы |

26 |

Согласно IAS проценты к получению - это доход, возникающий от использования третьими лицами активов предприятия, приносящих доход в виде процентов. Доход от инвестиций - это доход, возникающий от использования третьими лицами активов предприятия, приносящих доход в виде дивидендов, а также прочие доходы, получаемые при реализации ценных бумаг. В российской системе учета процентный доход определяется как проценты к получению по облигациям, депозитам и аналогичным активам. Доход по инвестициям определяется как дивиденды и прочие поступления по акциям и иным формам участия в капитале других юридических лиц, а также доход от участия в совместной деятельности без образования юридического лица. В российской системе учета процентный доход по операциям долгосрочной аренды отражается в учете как "прочие операционные доходы"; не требуется предоставлять отдельную информацию по доле полученных процентов в общей сумме доходов. Различия в учете процентов аналогичны различиям, изложенным в разделе "Реализация" настоящего пособия в отношении неоплаченных векселей к получению.

Результаты представлены в табл. 1.17.

Таблица 1.17 Таблица соответствия по статье “Проценты к получению и доходы от инвестиций”

|

РСУ |

Счет |

IAS |

|

Проценты к получению |

91 |

Проценты к получению и доходы от инвестиций |

|

Доходы от участия в других организациях, прочие операционные доходы/расходы, внереализационные доходы/расходы. |

91 |

Согласно IAS расходы по уплате налогов - это сумма налогов, отраженная в отчете о прибылях и убытках, за исключением налогов, относящихся к позициям, не отраженном в отчете о прибылях и убытках за отчетный период. Несмотря на то, что в российской системе учета используется сходное определение налога на прибыль, принцип отсроченного налогообложения отличается от применяемого в IAS, поскольку существует множество различий в составе затрат, влияющих и не влияющих на налогооблагаемую прибыль по российским стандартам.

Пересчет отсроченного налога на прибыль. Согласно IAS отсроченное налогообложение имеет место, когда наблюдается расхождение в позициях, включаемых в расчет налогооблагаемой прибыли в соответствии с требованиями к составлению финансовой отчетности и требованиями, предъявляемыми налоговыми органами. Одна из причин различия между налогооблагаемой и балансовой прибылью заключается в том, что отдельные позиции, включаемые в налогооблагаемую прибыль согласно требованиям налоговых органов, не включаются в балансовую прибыль согласно требованиям к составлению финансовой отчетности.

Примером этого расхождения в российской системе учета могут служить расходы, которые принимаются для целей налогообложения в пределах, установленных законодательством. Подобные расхождения, которые не подлежат сторнированию в последующие периоды и не влияют на налогооблагаемую прибыль будущих периодов, рассматриваются как постоянные расхождения. Другая причина расхождений между налогооблагаемой и балансовой прибылью проявляется, когда одна и та же позиция в результате несовместимости требований относится на налогооблагаемую и балансовую прибыль в разные периоды. Такие расхождения рассматриваются как "временные" и подлежат сторнированию в последующие периоды.

Результаты представлены в табл. 1.18.

Таблица 1.18 Таблица соответствия по статье “Налоги, уплачиваемые с прибыли”

|

РСУ |

Счет |

IAS |

|

Отложенные налоговые активы |

09 |

Налоги, уплачиваемые с прибыли |

|

Отложенные налоговые обязательства |

09 |

В данной книге мы опираемся на упрощенную версию перевода РСУ в IAS деловой игры "Инвест". Рассмотрим подробнее экономические отчеты (формы) и их упрощенное по сравнению с IAS представление в ДИ "Инвест".

Бухгалтерский баланс - это финансовый документ, суммарно выражающий активы, пассивы фирмы и ее собственный капитал. Он фиксирует положения дел фирмы на момент окончания отчетного периода, а также отражает данные на начало отчетного периода. Баланс показывает, чем владеет фирма и сколько она должна.

Это наличные деньги, которые фирма может использовать в текущем периоде, не занимая в банке. В соответствии с международными стандартами учета денежные средства включают: вклады в банках для проведения текущих операций на дату составления баланса, и средства в кассе, состоящие из денег, не депонированных чеков, векселей и денежных переводов. Денежные эквиваленты представляют собой краткосрочные высоко ликвидные инвестиции, которые легко могут быть конвертированы в заранее известные суммы денег и которые подвержены незначительному риску изменения стоимости. Денежные эквиваленты используются для целей погашения краткосрочных денежных обязательств, а не для будущих инвестиций или каких-либо других целей. Инвестиции, как правило, классифицируются в качестве денежных эквивалентов в случае, если они имеют короткий срок погашения, например, три месяца или менее с даты приобретения.

Это то, что должны потребители фирме за полученную, но не оплаченную продукцию. Дебиторская задолженность в соответствии, как с международными, так и с российскими стандартами бухгалтерского учета определяется как суммы, причитающиеся компании от покупателей (дебиторов). Дебиторская задолженность возникает в случае, если услуга (или товар) проданы (поставлены потребителю), а денежные средства еще не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе. Эта подпись свидетельствует о переходе прав собственности от производителя к потребителю.

Запасы (inventory) или товарно-материальные ценности включают в себя незавершенное производство, материалы и готовую продукцию на складах фирмы. В соответствии с Международными стандартами бухгалтерского учета (IAS), что согласуется с российской системой бухгалтерского учета, товарно-материальными ценностями считаются активы, которые:

Согласно вышеприведенному определению, товарно-материальные ценности подразделяются на три категории: сырье, незавершенное производство и готовая продукция. Сырье - это необработанные предметы, которые будут использованы в процессе производства, к незавершенному производству относятся товары, производство которых завершено частично, а готовая продукция - это законченные товары, готовые к продаже.

Оборотные средства или активы (current assets, turnover) – это итоговая сумма всех выше перечисленных активов.