Санкт-Петербург

2015

УДК 502.11 + 658.014.1:16 + 004.032.26

ББК

С550.3 + У9(2)212.5

Д69

Сергей Евгеньевич Дорошко, Хоким Муминчонович Мухаббатов, Галина Петровна Самарина

ISBN 978-5-7399-0001-8

Монография открывает серию научных исследований «Космо-ноосферная экономика», которую разрабатывает авторский коллектив фонд «Ноосфера», научный руководитель Г.П. Самарина, и авторский коллектив, научный руководитель Х.М. Мухаббатов.

Учитывая катастрофическое положение в отечественном и зарубежном экономическом образовании, науке, обосновано создание Федерального центра по подготовке/переподготовке управленцев, экономистов, способных прогнозировать мировые кризисы, перевороты, военные конфликты, эффективно управлять ноосферной экономикой на всех уровнях иерархии от предприятий до правительства. Для обеспечения практической подготовки специалистов авторами на основе методик Дорошко-Самариной был разработан комплекс автоматизированных систем: деловых игр «Кризис или Развитие», дистанционного обучения. Второй раздел монографии выполнен Х.М. Мухаббатовым, в котором исследованы, разработаны нейронные модели производственной функции научно-исследовательского комплекса (НИИ) экономики США. Раскрыта модельная интегральная оценка внутренних, внешних факторов, количественная оценка рисков, коридоров управления, эффективности, нейронное моделирование влияния на управление предприятий-конкурентов НИИ на основе динамико-бифуркационного межотраслевого моделирования.

В монографии даны выдержки научно-исследовательских работ наших коллег: Д. да Консейсао (6.1), Л.А.Евсеева (6.2), Ш.Н.Бойназарова (6.3).

В монографии использовались статистические интернет базы данных ООН, World Bank, межотраслевые балансы 40 ведущих стран мира за 15-60 лет.

Монография предназначена для студентов, аспирантов экономических ВУЗов, преподавателей, аналитиков, экономистов, законодателей, министерств, ведомств, монетарных властей и общественности.

Рецензенты: Краюхин Г.А., заслуженный деятель науки РФ, академик, д.э.н, проф. Бездудная А.Г., д.э.н., проф.

©Дорошко С.Е., Мухаббатов Х.М., Самарина Г.П.

СОДЕРЖАНИЕ

Потери СССР за годы войны по данным секретного фашистского архива Розенберга «Картотека Z» составили:

Фашистами разрушено:

Материальный ущерб составил 30% национального богатства СССР, в оккупированных районах около 2/3.

Фашистами разрушено, разграблено:

Фашисты разграбили только культурно-историческое наследие СССР на сумму 134 млрд. золотых рублей чеканки 1904 г.

Согласно секретной директиве Рузвельта 75% похищенных фашистами культурных ценностей СССР были «перемещены» в США.

В 2015 г. все граждане СССР, вся прогрессивная мировая общественность праздновала 70-ю годовщину окончания Второй Мировой Войны, чествовала ветеранов, поминала десятки миллионов погибших. Мы также присоединяемся к общей трагической, светлой памяти погибших.

Считаем необходимым, вспомнить всех родных: бабушек и дедушек, отцов и матерей, дядей и тетей и всех, всех, кто из нашего ближнего круга воевал, трудился в тылу, погиб, остался жить, а затем за короткий срок восстановил народное хозяйство нашей Родины.

Перечислим их поименно:

Алиев Рамазан Арджа Оглы погиб в Ленинграде.

Алиев Фарух Арджа Оглы - Кавалер Ордена Славы Друг Леонида Ильича по Малой Земле.

Балашов Николай Дмитриевич – жил и работал в блокадном Ленинграде на Кировском заводе, труженик тыла, ветеран труда.

Балашова Нина Прокофьевна – житель блокадного Ленинграда, ветеран труда.

Баринов Николай Иванович – воевал на Белорусском фронте, офицер погранслужбы, после войны уничтожал «лесных братьев» в Прибалтике.

Босак Анна Алексеевна – из Белоруссии с двумя детьми забрали в концлагерь в Германии г.Вильенберг. В мирное время работала на заводе, ветеран труда.

Босак Игорь Николаевич – малолетний узник концлагеря в Германии г.Вильенберг, ветеран труда. Живет до сих пор в коммуналке.

Николай Иванович Ведута - в начале войны был отправлен в Сталинград перестраивать тракторный завод под производство танков. После Сталинграда был отправлен в Челябинск перестраивать под производство танков Челябинский тракторный завод, а в 1943 г. — в Барнаул строить новый тракторный завод. Советский и белорусский экономист-кибернетик, доктор экономических наук, член-корреспондент Национальной академии наук Белоруссии, основоположник Научной школы стратегического планирования.

Волынец Евгений Федорович – офицер СМЕРШ НКВД СССР, орденоносец – всегда любил свою Сталинскую Солдатскую Медаль за Отвагу. Доброволец, прошел всю Великую Отечественную Войну с первого дня и до Великой Победы - встретил ее на Эльбе. Его подразделение захватило золото - валютные ценности Рейх Банка Германии, которые были переданы народу СССР. Чем он и все его сослуживцы всегда искренне гордились, хотя Родина этого не оценила.

Волынец Федор Иванович – один из участников атомного проекта СССР, лауреат Сталинской премии, орденоносец, облучился и погиб во время очередного эксперимента.

Ворона Михаил Прокопович - Начальник Разведки Второго Украинского Фронта, близкий Друг, Однополчанин семьи: Алиева Рамазан Арджа Оглы и Алиева Фарух Арджа Оглы.

Ворона Василий Прокопович - ветеран ВОВ, после войны восстановил Донецкий Драматический театр, в котором братья Михаил и Иван играли в спектаклях..

Грецкова Клавдия Павловна – жила и работала в блокадном Ленинграде, в блокаду потеряла двоих детей, труженик тыла, ветеран ВОВ.

Гущин Иван Александрович – воевал на остове Ханко, затем находился как военнопленный в концлагере в Германии, ветеран ВОВ, ветеран труда.

Гущин Леонид Александрович – в начале войны попал в плен, был военнопленным в концлагере в Германии, ветеран ВОВ, ветеран труда.

Джорубкашов Махмаджон – труженник тыла.

Дорошко Петр Авраамович – ветеран труда, ведущий конструктор планетарно-редукторных систем авиационных двигателей, стоял у истоков авиационной промышленности СССР.

Дорошко Полина Авраамовна – ветеран труда, ветеран партии ВКПб (КПСС), главный экономист авиационного завода им. Баранова, стояла у истоков авиационной промышленности СССР.

Зеленков Василий Матвеевич – ветеран ВОВ, прошел всю войну, затем восстанавливал сельское хозяйство, ветеран труда.

Ивченко Александр Григорьевич – главный конструктор авиационных двигателей, стояла у истоков авиационной промышленности СССР.

Исмит (Гущина) Анна Александровна – лейтенант медицинской службы. Прошла Финскую войну, служила в госпитале и жила в блокадном Ленинграде, была на Японском фронте. После войны честно проработала в больницах города до 75 лет.

Келдыш Мстислав Всеволодович - гениальный российский математик, научный руководитель авиационных, ракетных, атомных, космических и т.д. инвестиционных, инновационных проектов СССР, Президент АН СССР.

Кириленко Андрей Павлович – инженер-конструктор авиационных двигателей. Работал в подразделении П.Дорошко. В 1937 г. был выдвинут Полиной Дорошко на партийную работу. В 1941 году эффективно провел эвакуацию авиационной промышленности Украины. Секретарь ЦК КПСС в эпоху Брежнева.

Киселев Георгий Борисович – лейтенант, закончил войну в Венгрии.

Конча Клавдия Ефимовна –всю блокаду Ленинграда жила и работала в городе, ветеран труда.

Конча Михаил Григорьевич – сын священника, счетовод. Cкончался в блокадном Ленинграде зимой 1942 г. Смертельно больной он всю ночь стоял на коленях перед иконой и молил: «Дай бог здоровья Клавденьке», а утром умер. Святой человек вымолил бабушке долгую жизнь.

Лаан Евросинья Ивановна – жила и работала в блокадном Ленинграде, ветеран труда. Когда встал вопрос об отъезде из города, решила остаться с дочерьми в городе, т.к. одна из них не могла уехать, потому что была военнообязанной.

Ларин Иван Яковлевич - Герой Советского Союза. Старший лейтенант, командир катера-тральщика 1-й бригады траления Балтийского флота. Всю Отечественную войну, отважно сражаясь, провёл на фронте. После демобилизации в 1948 г. два года был председателем горисполкома г. Балтийска. Окончил двухгодичную партийную школу в Ленинграде. Работал в аппарате Калининградского обкома КПСС.

Ларина Анна Ивановна - труженик блокадного Ленинграда, ветеран труда.

Ларичев Иван Петрович — погиб 19.07.1943г. Дубинечский р-н, д. Шубня.

Лобоне Н.А. – труженик тыла. Работал токарем на заводе морских инструментов, ветеран труда.

Лобоне Х.В. – труженик тыла. Работала на заводе морских инструментов, ветеран труда.

Мокробородов Иван Иванович – ветеран ВОВ, прошел всю войну. Работал на транспорте, ветеран труда. Прожил всю жизнь в коммуналке в Ленинграде, там же и умер.

Мокробородова Анна Ивановна – труженик тыла, работала на заводе.

Мухаббатов Муминджон – труженник тыла.

Назари Мирзоев – участин ВОВ, прошел всю войну с 1941 по 1945 гг., имеет множественные государственные награды.

Назаров Нурулло – труженник тыла, Кавалер двух орденов трудового Красного Знамени.

Окулов Юрий Александрович – ребенком жил в блокадном Ленинграде.

Окулова Галина Ивановна – труженик тыла, с 13 лет фрезеровщица на заводе «Звезда» г. Северодвинск.

Пухальский Сергей Владимирович – танкист, прошел всю войну, ветеран ВОВ. Работал главным энергетиком г. Рязани, ветеран труда.

Радостин Игорь Николаевич – ребенком пережил блокаду Ленинграда, труженик тыла, ветеран труда.

Радостин Николай Николаевич - труженик тыла, работал таксатором, составлял карты лесов Коми АССР. Погиб в 1954 г., переправляясь через лесную реку.

Радостина (Львова) Ирина Михайловна – труженик тыла, мать пятерых детей. Работала таксатором, составляла карты лесов. Погибла вместе с мужем в 1954 г. Все дети получили высшее образование.

Романов Николай Алексеевич – служил радистом на Северном фронте, ветеран ВОВ, ветеран труда.

Рябовичев Алексей Васильевич – ветеран ВОВ, прошел всю войну, затем работал на заводе слесарем, ветеран труда.

Самарин Евгений Герасимович – лейтенант, погиб в 1943 г. под Киевом.

Самарина Софья Васильевна – труженик тыла.

Семенов Иван Никифорович – погиб в первый год войны под Брянском.

Солдатов Иван Иванович – прошел всю войну, умер от ран в госпитале в конце войны, ветеран ВОВ.

Станевич Владислав Юлианович – погиб под Кенигсбергом в 1944г.

Стрижов Федор Александрович – кавалерист, участвовал в Первой Мировой Войне. Жил и работал в блокадном Ленинграде, ветеран труда.

Стрижова Ольга Федоровна – лейтенант медицинской службы, ветеран ВОВ, ветеран труда. Служила в блокадном Ленинграде в дивизии по охране объектов города. После войны работала до 72 лет. Не любила вспоминать войну. Один из редких рассказов. Когда зимой 1941-1942 г.г. она каждое утро входила в казарму, где спали молодые бойцы, то находила несколько человек умерших от голода. Если успевала сделать укол препарата глюкозы, то спасала бойца. Затем в дивизии молодежь сменили пожилые военные.

Тасюков Иван Никифорович – ветеран ВОВ, служил в ПВО в блокадном Ленинграде. Работал после войны в пожарной части, ветеран труда.

Тасюкова Любовь Петровна – во время войны была в оккупации в г. Гатчине Ленинградской области с тремя детьми.

Тетя Маша (доброволец), дядя Коля - офицеры СМЕРШ НКВД СССР и многих, многих сотрудников НКВД. Они со смехом рассказывали, как они «объегорили» американцев - и из их подноса перехватили золото - валютные ценности Рейх Банка Германии, которые им фашисты решили сдать, как оплату за «неудачную» военную компанию в России.

Тимофеев Николай Никандрович – сержант, танкист, дважды ранен. Прошел Финскую войну, Великую Отечественную Войну, ветеран ВОВ. С фронта 9 мая 1945 г. участвовал в параде победителей на Дворцовой площади. После войны работал на заводе «Ленинская искра», ветеран труда.

Тимофеева Мария Гансовна – лейтенант медицинской службы. Жила и работала в блокадном Ленинграде, ветеран ВОВ. После войны работала в аптеке, ветеран труда.

Топилов Бойназар – труженник тыла, Кавалер Ордена Красной Звезды и Ордена Боевого Красного Знамени.

Федоренко Николай Прокофьевич - ветеран ВОВ. Принимал участие в атомном проекте СССР. Организатор и продолжатель российской экономической науки, академик АН СССР.

Филатов Иван Никитич – капитан сухопутных войск, пошел всю войну, ветеран ВОВ. После войны работал на заводе начальником цеха, освобожденным секретарем партийной организации завода, ветеран труда.

Филатова Евгения Гансовна – все время блокады жила и работала в блокадном Ленинграде. Все, кто пережил блокаду, в мирное время не любил вспоминать. Одно из редких воспоминаний о блокаде. Она ходила на работу мимо Кировского дома культуры, где на площади возвышались штабеля трупов василеостровцев, умерших от голода.

Черненко Петр Федотович – лейтенант дивизии по охране объектов Ленинграда, всю войну жил и служил в блокадном городе, ветеран ВОВ, ветеран труда. В январе-марте 1943 г., когда немцы подошли к Пулковским высотам был снайпером. В книжке-снайпера записано число убитых фашистов. После войны восстанавливал и строил Сясьстрой, Волгодонской канал, Куйбышевскую ГЭС и т.д.

Яковлева Магдалина Федоровна – труженик тыла, переводчик с немецкого, английского, французского, учитель.

Яковлев Иван Тимофеевич – ст.лейтенант медицинской службы, Ленинградский фронт, ветеран ВОВ, ветеран труда.

И многие, многие другие.

Хотелось бы вспомнить некоторые страницы истории, которые мало были освящены в процессе празднования 70-й годовщины Великой Отечественной Войны.

Начнем с небольшой справки. Итоги трех индустриализаций.

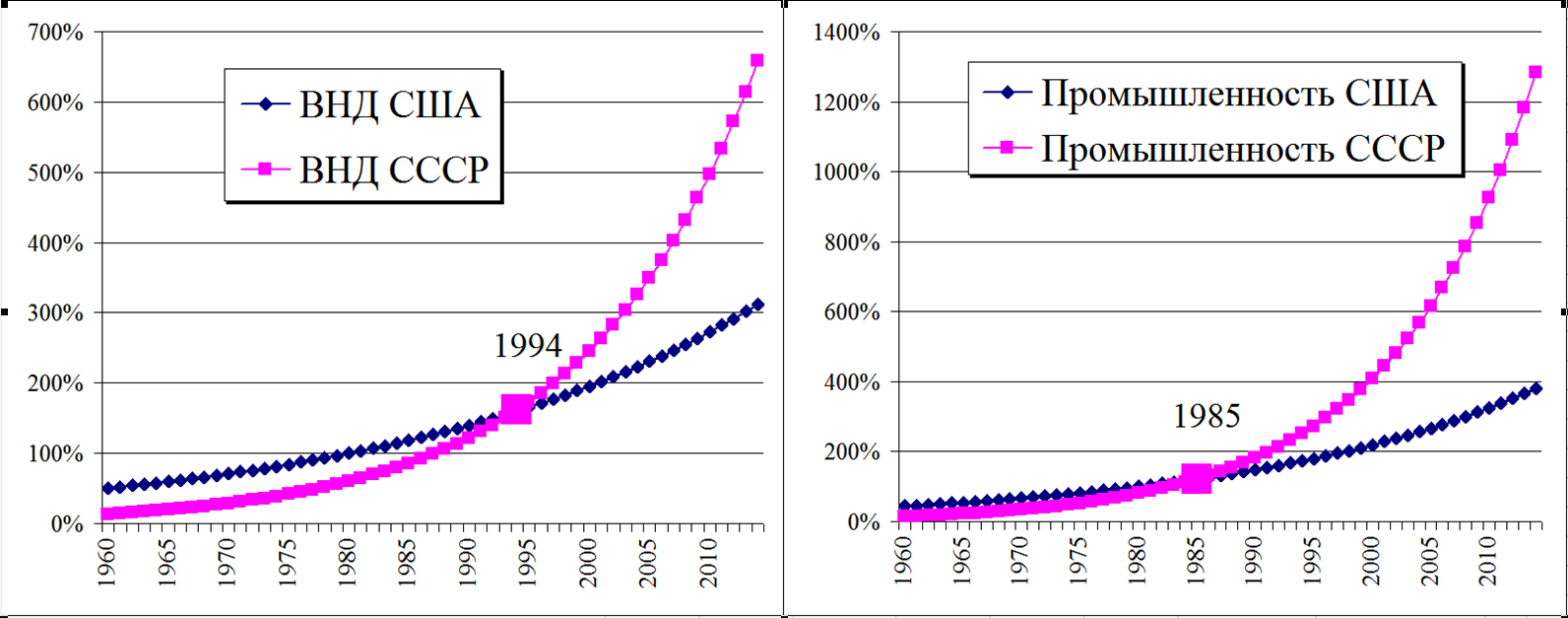

За период 1930-1940 гг. (10 лет) без западных инвестиций восстановили страну и провели первую индустриализацию по финансовой системе генерала Генштаба Русской Армии А.Нечволодова и Межотраслевому Балансу В.Дмитриева. За период 1928-1941 гг. ВВП увеличилось в 8 раз (средний темп 16-18% в год), за две пятилетки (10 лет) было построено 9000 крупных предприятий (2-3 завода ежедневно), на территории европейской части СССР было введено в строй 32 тыс. предприятий (8-10 заводов ежедневно). Эти успехи стали возможны благодаря ликвидации пятой колонны, более известной, как троцкизм и рептилоидный глобализм. (Оливер Стоун напомнил Народу СССР эти известные факты в фильме «Не рассказанная история США»)

За период 1945-1953 гг. (8 лет) без западных инвестиций по плану Маршалла восстановили СССР и страны СЭВ от Мурманска до Берлина, от Москвы до Праги, от Сталинграда до Белграда, Софии и провели третью индустриализацию — было построено впервые в мире 10 тысяч совершенно новых крупных заводов по исключительно советским технологиям. За период 1945-1953 гг. было восстановлено/построено 42 тыс. предприятий, т.е. каждый день в СССР вводилось в строй по 15 предприятий. На территории СССР восстановлено 1710 годов (18 городов ежемесячно), 70 тыс.сел (24 сел ежедневно), 32 тыс. предприятий (11 предприятий ежедневно), 6 млн.зданий (2080 зданий ежедневно).

При этом все как бы забывают о самой главной индустриализации, благодаря которой наш Великий многонациональный народ победил в Великой Отечественной Войне.

23 июня 1941 г. в 20.50-01.25 (журнал посещений Сталина) к И.Сталину зашли: Пред. Госпл., зам. Пред. СНК Н.А.Вознесенский, руководители Красной Армии, Правительства, НКВД. Н.А.Вознесенский ознакомил всех с межотраслевым балансом мобилизационной экономики СССР. Было принято решение: «Красной Армии города не сдавать, пока вся промышленность, сотрудники, их семьи не будут эвакуированы».

Этот факт активно замалчивается нашей либеральной пятой колонной. Благодаря героизму наших защитников Красной Армии к октябрю 1941 г. СССР практически выиграл войну.

План Гитлера был прост захватить сельскохозяйственные, промышленные районы СССР к октябрю 1941 г. и перейти в оборону. И ждать пока Красная Армия расстреляет весь свой боезапас и далее взять СССР голыми руками. План был успешно реализован к октябрю 1941 г. Вермахт захватил сельскохозяйственные, промышленные районы СССР, но там не обнаружили, ни фабрик, ни заводов, ни специалистов все было вывезено за Урал.

В октябре 1941 г. Генеральный штаб вермахта понял, война с СССР проиграна.

За период 1941-1942 гг. (1 год) без западных инвестиций вывезли с оккупированных территорий около 10 тыс. заводов (2500 крупных) и весь персонал и их семьи за Урал (2-4 тыс.км.) за 4 месяца!!!

И провели вторую индустриализацию за 8 месяцев!!! Ежедневно вводились в строй по 40-50 заводов со всей инфраструктурой.

В мае 1945 г. гражданам СССР, странам СЭВ предстояло в радикально короткие сроки полностью восстановить разрушенную громадную территорию, по которой прокатилась Чудовищная Война.

Практически необходимо было воскресить территорию и экономику:

Эта территория многократно по площади превосходила территорию Западной Европы. Масштабы разгромов также были не соизмеримы с разрушениями в Западной Европе.

Кроме того, предстояло провести не просто восстановление всей экономики, социально-экономической инфраструктуры в кратчайшие сроки, но необходимо осуществить полную модернизацию восстанавливаемых предприятий различных отраслей, и что самое главное – создать совершенно новые отрасли экономики, которых не было даже в развитых странах. Это такие отрасли, как атомная промышленность – знаменитое среднее машиностроение, ракетная промышленность – общее машиностроение. Кроме этого полностью модернизировать авиационную промышленность, радиотехнические отрасли – радиопромышленность, приборостроения, а также цветную, черную металлургию, нефтегазовую промышленность и т.д. Т.е. не просто восстановить, но и осуществить полную модернизацию всех отраслей экономики и создать новые отрасли.

Мало того, СССР и страны СЭВ отказались от каких-либо американских, западных инвестиций предлагаемых планом Маршалла.

Напомним, Джордж Маршалл изложил программу финансовой, инвестиционной помощи Европе, СССР в Гарвардском университете 5 июня 1947 года. 12 июля 1947 в Париже собрались представители 16 стран Западной Европы. На совещание приглашались также представители государств Восточной Европы и СССР, которые отказались от американских кабальных и политизированных инвестиций.

План Маршалла начал осуществляться с 4 апреля 1948 г., когда конгресс США принял «закон об экономическом сотрудничестве», предусматривавший 4-х летнюю программу экономической помощи Европе. Общая сумма ассигнований по плану Маршалла (с 4 апр. 1948 по дек. 1951) составила около 12,4 млрд.долл.США, причём основная доля пришлась на Англию (2,8 млрд. долл.США), Францию (2,5 млрд. долл.США), Италию (1,3 млрд. долл.США), Западную Германию (1,3 млрд. долл.США), Голландию (1 млрд. долл.США). При этом американцы, в качестве предварительного условия предоставления помощи, потребовали выведения коммунистов из состава правительств стран, подписавших договор. К 1948 году ни в одном правительстве Западной Европы коммунистов не было.

Причина отказа СССР от американских инвестиций по плану Маршалла для либеральных экономистов была более чем не понятна:

Разберем этот важнейший момент для экономики любой страны с любым политическим строем. Почему авторы считают основой любой экономики - труд, трудовую теорию стоимости, образование, человеческий капитал, а не столь любимые либеральными экономистами деньги, проценты, капитал, модернизации, инвестиции, инновации и прочие кейсианско-монетарные категории.

К 1927 г. советская экономика за годы первой мировой войны, двух революций, гражданской войны, распрей различных политических группировок была окончательно разрушена. Золотой запас царской России был благополучно разграблен и/или вывезен из страны.

В результате подлинной культурной революции в СССР уже в 1926 г. при переписке населения было зарегистрировано 56,6% грамотных среди людей в возрасте от 9 до 49 лет. По переписи 1939 г. этот процент поднялся до 87,6% , в 1959 г. – 98,5%, а в 1970 г. – до 99,7%. Из года в год росло число людей, имеющих высшее и среднее (полное и неполное) образование. Если в 1939 г. их было 15,9 млн. человек, то в 1975 г. – 117,0 млн. В 1975 г. 11,3 млн. жителей СССР имели высшее образование, в то время как в 1939 г. их было 1,2 млн. человек, а в 1913 г. лишь около 290 тыс. человек имели высшее, незаконченное высшее и среднее специальное образование.

Большая часть российской интеллектуальной элиты покинули страну, систему образования нужно было создавать практически с нуля. Из-за отстранения Троцкого, троцкистов от власти Запад, США отказали СССР в инвестициях. Помощи ждать было ни откуда. В декабре 1927 г. в своем Политотчете на XV съезде ВКПб И.Сталин подвел печальный итог:

Поразительно, но в своем докладе И.Сталин ставил первоочередной задачей перед обществом не программу индустриализации страны, не полное искоренение 75% неграмотности населения страны, а широчайшую образовательную революцию на всех уровнях.

В те времена элита советского общества понимала, что без золотого запаса Российской империи, без западных инвестиций, денег можно обойтись, а вот без образования и человеческого капитала нет.

Советские, русские экономисты-трудовики, так же как и советское общество понимали, что без профессионального человеческого капитала, носителя всех видов технологий, программа индустриализации СССР (1927-1937 г.г.) обречена на провал. Впервые же годы индустриализации советские экономисты-трудовики осознали, что экономически эффективней покупать на западе не фабрики, заводы и технологии, а западные профессиональные кадры, т.е. носителей технологий.

Во-первых, западные профессиональные кадры, человеческий капитал в сотни тысяч раз дешевле, чем старые производства, технологии, предлагаемые западом.

Во-вторых, приобретаются носители новейших технологий – главный потенциал запада – их человеческий капитал, которые способны построить новые фабрики, заводы, производства, технологии.

В-третьих, самое главное: эти носители новейших технологий запада должны будут обучить советских рабочих, техников, инженеров и подготовить научный потенциал страны, т.е. они должны помочь создать советский человеческий капитал – основу будущего ускоренного, инновационного развития СССР.

В первые годы индустриализации был также впервые отработан опыт использования западных финансовых, экономических кризисов в интересах СССР, в дальнейшем до 1982 г. этот опыт активно использовался. Наша страна воспользовалась Великой Депрессией («Чёрный четверг» 24 октября 1929 г.) в США и в странах Запада и пригласила в СССР около десятка тысяч западных профессионалов – рабочих, техников, инженеров, ставших на своей родине безработными, а многие и бездомными. В индустриально-развитых странах с рыночной экономикой в этот период насчитывалось около 30 млн. безработных, так что отобрать профессионалов для СССР было несложно.

Наш советский народ всегда благодарен той огромной образовательной, технологической помощи, которую оказали нашей стране западные специалисты. В 1944 г. И.Сталин, выступая перед представителями торгово-промышленной палаты США в Москве, сказал:

К 1945 г. СССР и страны СЭВ уже не нуждались в американских инвестициях по плану Маршалла, т.к. СССР имел самое главное: совершенную систему образования, человеческий капитал, т.е. профессиональных носителей всех современных технологий, который целенаправленно сохранялся даже в тяжелейшие годы войны. В начале войны при эвакуации на восток страны вывозили в первую очередь специалистов и только потом, по возможности, самое необходимое оборудование. Советское общество не боялось потерять заводы, здания Вузов, НИИ, страшно было потерять золотой запас – человеческий капитал. Потеря человеческого капитала, созданного с таким трудом за годы первых пятилеток, была равносильна проигрышу в войне с фашизмом.

В начале 1948 г И.Сталин в одном из своих выступлений отметил, что

«..Теперь американцы нам уже не хотят продавать свое оборудование. И мы должны за два ближайших года научиться делать все сами. Мы прошли большую дорогу, мы приобрели огромный опыт и теперь мы должны стать действительно независимыми…».

Народы СССР, стран СЭВ за период 1945-1953 г.г., несмотря на отсутствие американских инвестиций по плану Маршалла, смогли быстрее, чем страны Западной Европы реализовать все намеченные послевоенные программы (прошло 8 лет после Войны):

Советский народ за восемь послевоенных лет полностью восстановил, модернизировал всю экономику на огромной территории:

В это же время европейские страны, несмотря на американские инвестиции, все еще жили в полуразрушенной экономике и по продовольственной карточной системе.

Благодаря человеческому капиталу, колоссальному мотивационному потенциалу советских людей 4 октября 1957 года (прошло 12 лет после Войны) был запущен на орбиту первый искусственный спутник Земли, 12 апреля 1961 г. (прошло 16 лет после Войны) гражданин Союза Советских Социалистических Республик летчик майор Гагарин Юрий Алексеевич совершил первый в мире космический полет….

Анализ состояния промышленности и экономики сегодняшней России, созданную советским народом проводить не будем – не хочется расстраивать всех тех, кто в лишениях, в тяжелейших трудах ее строил, защищал, восстанавливал, создавал.

Процесс развала и разграбления СССР коротко описал Майкл Ледин (советник госсекретаря США в администрации Р.Рейгана):

«А кто при Рейгане думал, что мы сломаем СССР? А ведь прошли какие-то 8 лет.. а что нам понадобилось? Мы всего лишь взяли на зарплату их диссидентов, руководителей и все..».

Справка. Результаты либеральной экономики для западных стран печальны. За 20 лет после развала СССР произошло полное банкротство всех развитых стран запада.

Совокупный долг США (долги домашних хозяйств + долги фирм + государственный долг) по отношению к ВВП США — 400%, совокупные долги к ВВП: Англии — 500%, стран Европейского союза 300-500%. Список можно продолжить.

Либеральные экономисты фондовый «рынок» - это откровенное казино, называют инвестиционным рынком.

Результаты либеральных реформ для РФ. В 2010 г. впервые признано, что если либерально-рыночная «эффективная» экономика РФ будет «успешно» развиваться, то может быть к 2030 г. ВВП РФ достигнет уровня 1990 г. «неэффективной» плановой экономики РФ .

Наши либеральные Моисеи от «экономики» планируют 40 лет (1990-2030 гг.) водить русский многонациональный народ по рыночной пустыне под шаманский бубен, мантры о рыночной «конкуренции».

Итак остановимся только на результатах либеральных «реформ» в социальной сфере России. Для этого обратимся к любимым пунктам критики «либералов», «реформаторов», «демократов» социально-экономического развития СССР.

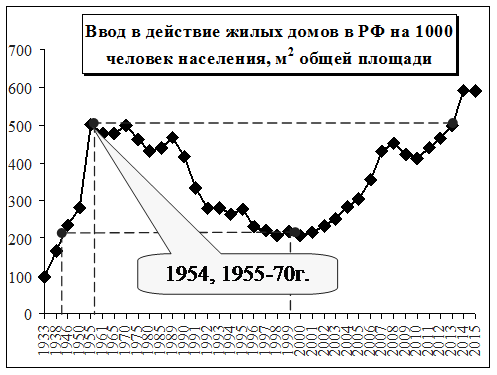

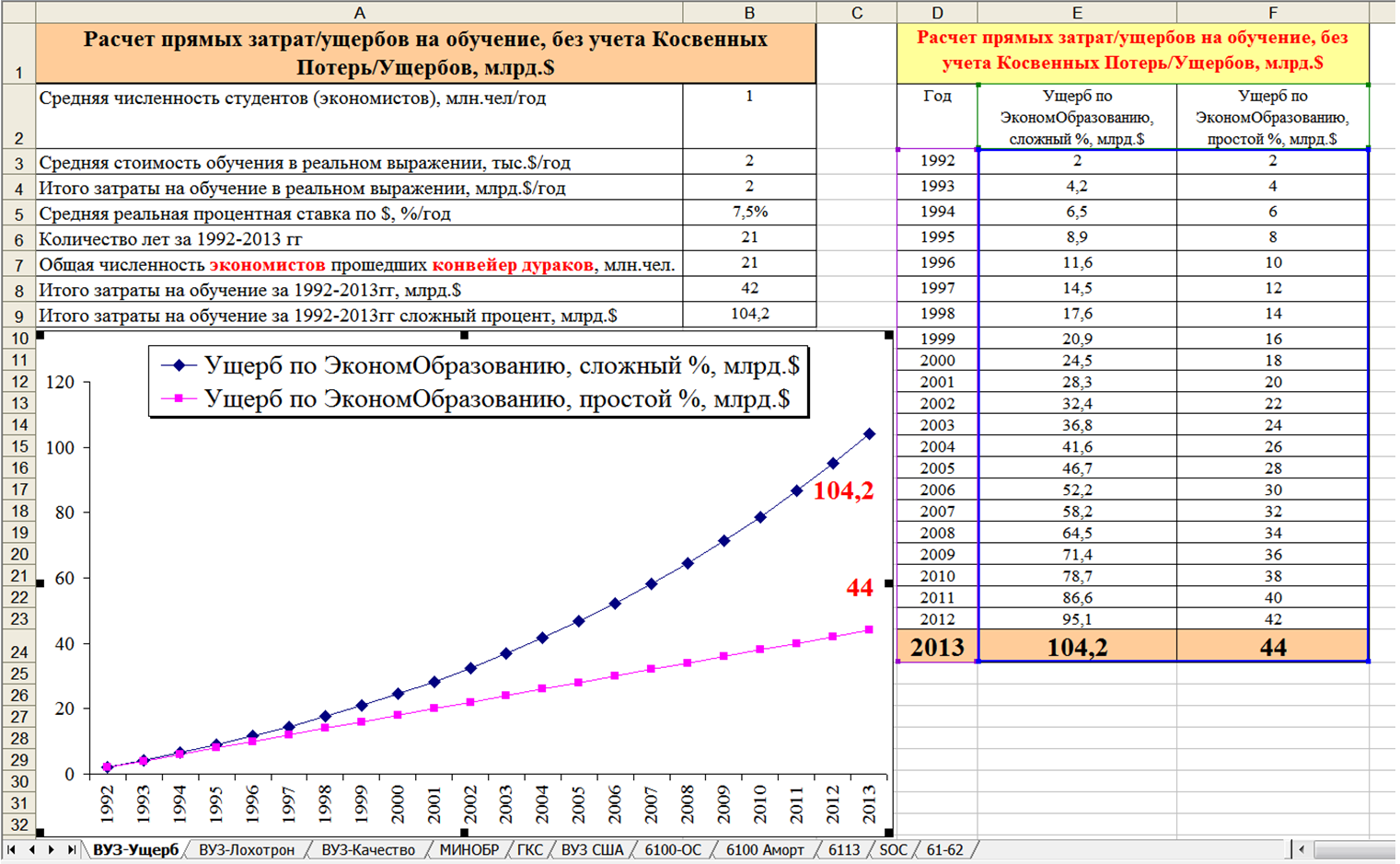

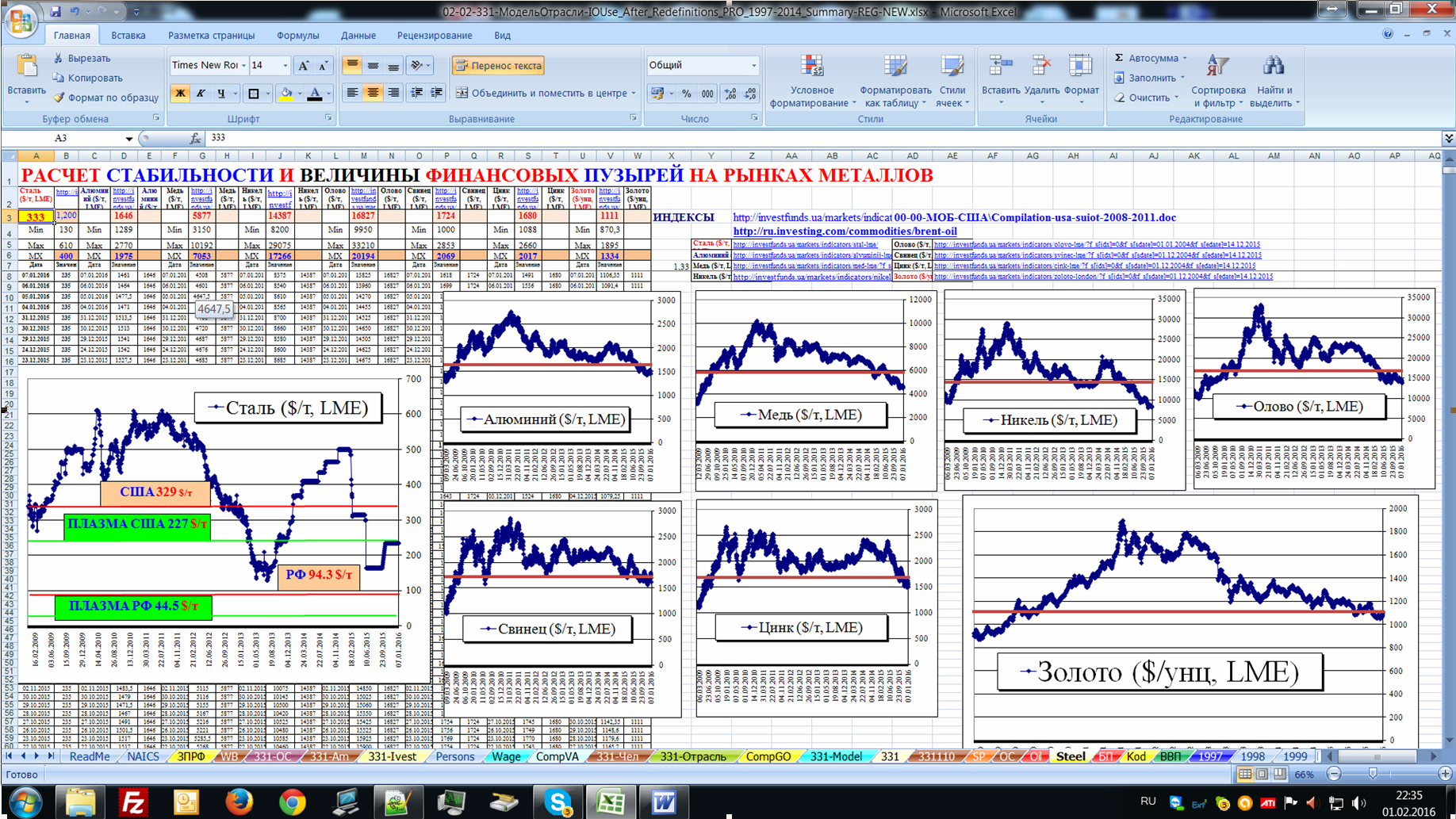

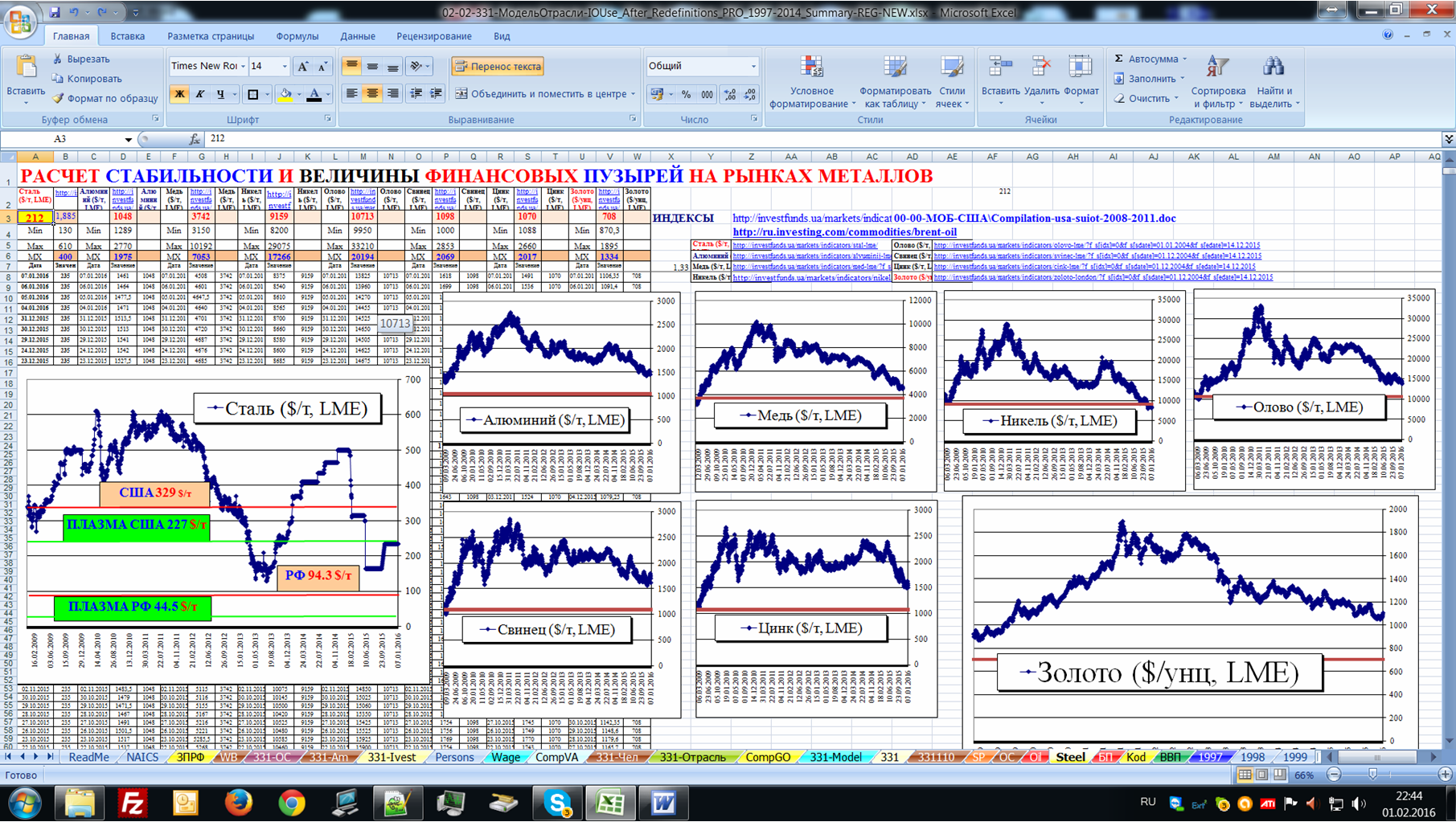

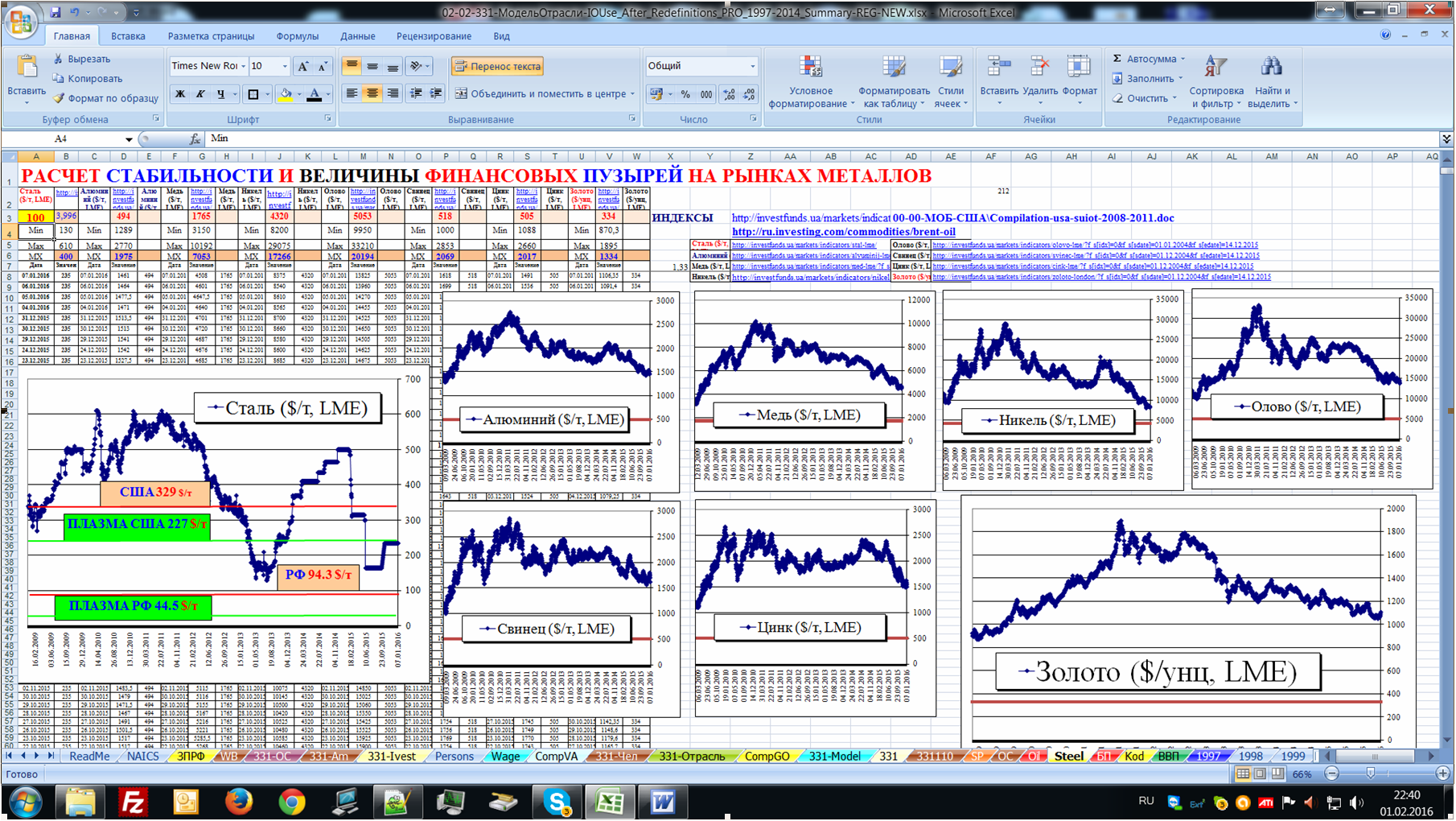

Очень часто либералы говорят, что в СССР мало уделялось внимания развитию социально-экономической инфраструктуры. Их замечания вполне обоснованы, ведь на ее строительство выделялось лишь 3-5% всех строительных мощностей. Тем не менее, давайте рассмотрим показатель «Ввод в действие жилых домов в РФ» за период 1933-2013 г.г. (рисунок 1).

Хочется отметить, что строительство жилья в период 1945-1991 г.г. велось со всей инфраструктурой (инженерной и социальной), а не как точечная застройка в годы реформ с полным использованием резервов советской инфраструктуры. Если учесть, что в послевоенное советское время на жилье выделялось не более 3-5%, то «успехи» в строительной отрасли постреформенной РФ несложно оценить – они огорчающие. Советский народ, в т.ч. наши родители большое внимание уделяли и социальной инфраструктуре. Чтобы исключить период зависимости бюджета СССР от нефтегазовой трубы и многократного роста бюджета СССР, анализ социальной инфраструктуры будем проводить с 1970 г. и далее.

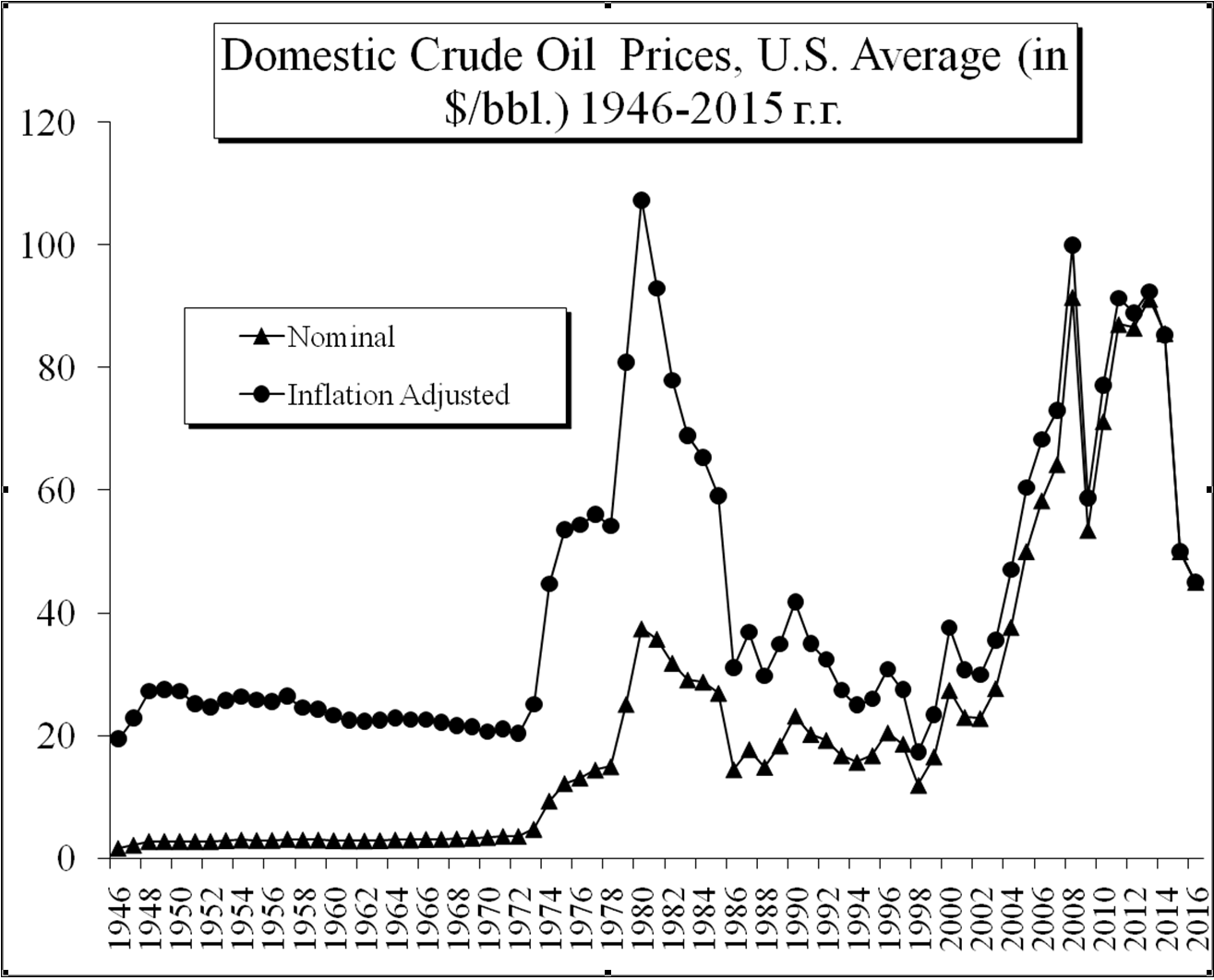

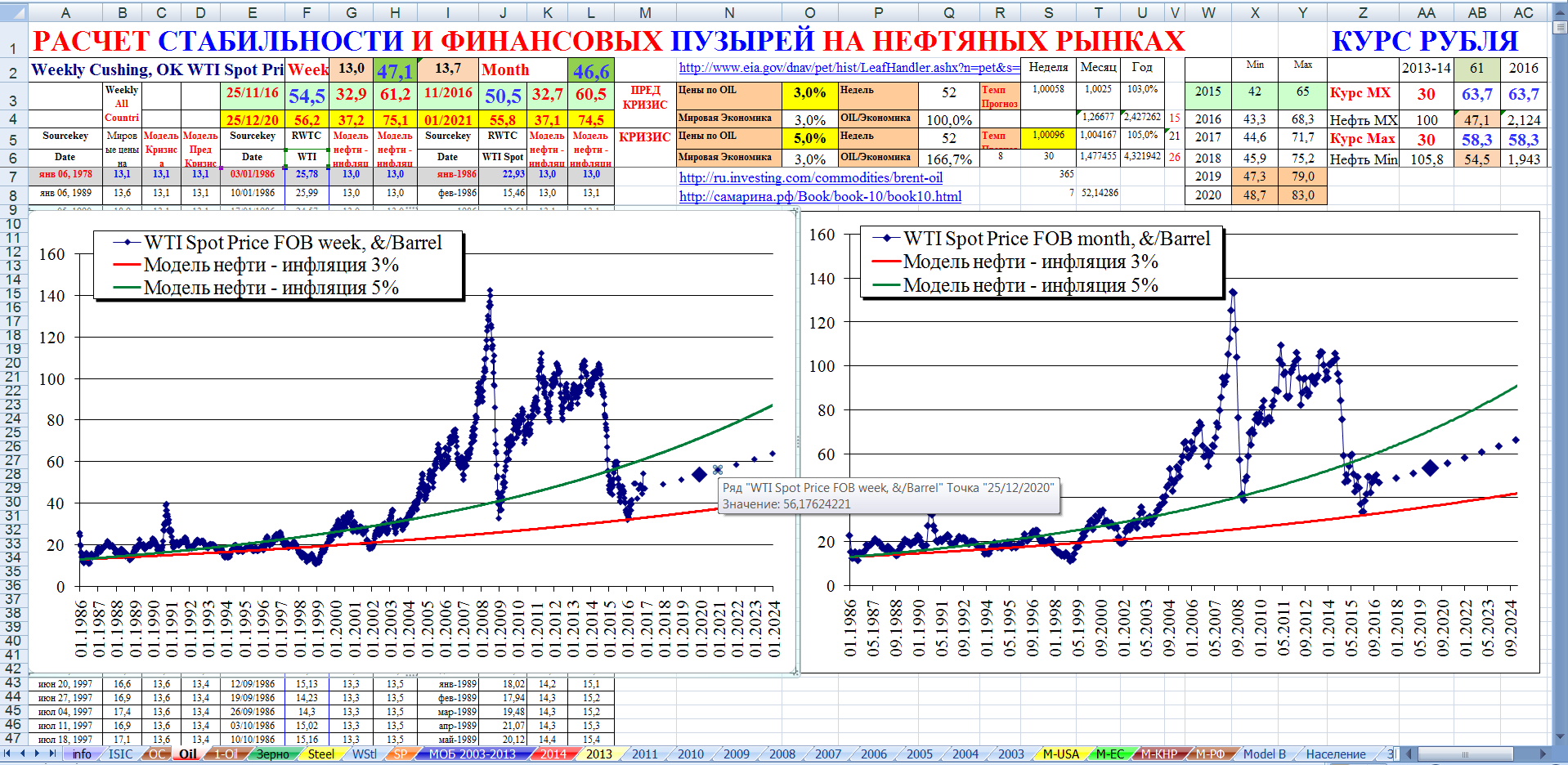

Напомним, что рост бюджета СССР был вызван спровоцированным, организованным СССР ростом мировых цен на нефть. Это не сложно доказать, если рассмотреть динамику мировых цен на нефть за период 1946-2014 г.г. (см. рис.2)

Рисунок

1 - Динамика ввода в действие жилых домов

в РФ за период 1933-2013 г.г.

Авторы не ошиблись, в том, что управляемый рост мировых цен на нефть был организован со стороны СССР. Достаточно вспомнить, что именно СССР стал инициатором создания международной организации ОПЕК – развивающихся стран производителей нефти. ОПЕК был создан на конференции в Багдаде 10—14 сентября 1960 г. Чтобы исключить ненужный ажиотаж в ООН и Западной прессе, СССР не стал членом ОПЕК. Тем не менее, продолжал эффективно контролировать, управлять ОПЕК, мировыми рынками энергоресурсов с помощью эффективных экономических методов, разработанных советскими экономистами-трудовиками в недрах закрытых экономических НИИ ЦК КПСС. Вспомните первый опыт на заре индустриализации использования мировых кризисов в интересах экономики СССР, СЭВ и развивающихся стран.

Рисунок

2 - Динамика мировых цен на нефть в

реальном и номинальном выражении,

долл.США за баррель, 1946-2015гг.

Прогнозировать все мировые кризисы советские экономисты умели давно (с 1927г) и достаточно эффективно. Для советских экономистов закрытых экономических НИИ ЦК КПСС было интересно сделать эти кризисы управляемыми, чтобы легко обходить законодательство США, стран западной Европы, дискриминационные поправки типа Джексона-Веника.

Несложно догадаться, кто на самом деле организовал и ввязал СССР в афганскую авантюру, впервые так крупно переиграв советские спецслужбы, но что обидно: западными спецслужбами была полностью уничтожена титаническая научная работа советских экономистов закрытых экономических НИИ ЦК КПСС.

Эти научные работы практически в полном объеме сдали западным спецслужбам. Мало того в СССР, как отмечал в своих мемуарах акад. АН СССР Федоренко, началась целенаправленная работа по уничтожению и/или перекупке и вывозу на запад носителей этих научных экономических разработок закрытых экономических НИИ ЦК КПСС.

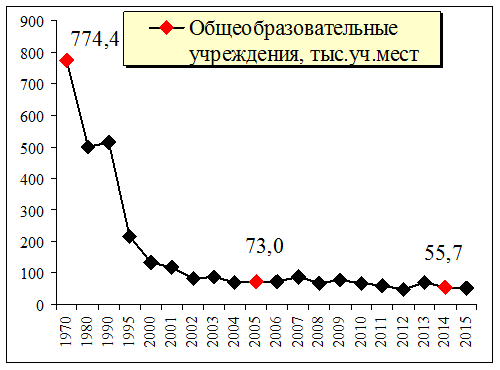

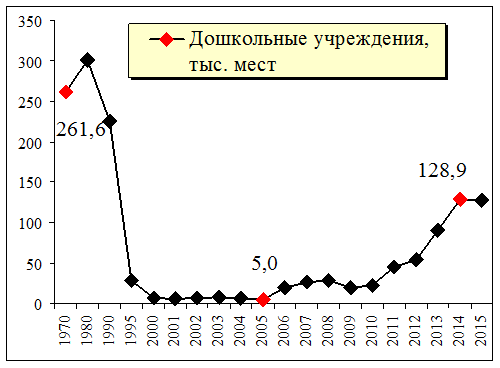

Рассмотрим развитие социальной инфраструктуры с 1970 г. Для этого рассмотрим заботу о подрастающем поколении РФ (см. рис.3)

Как видно из рисунка 3, наши родители, общество в 1970-1980 гг. своим внукам, в том числе и сегодняшним либералам-реформаторам, уделяли внимание в 50 раз больше, чем в 2005г. В 2 раз больше, чем в 2014-2015г.

Рисунок

3 - Динамика ввода дошкольных учреждений,

тыс.мест, 1970-2005-2014-2015 гг. Динамика ввода

общеобразовательных учреждений,

тыс.уч.мест, 1970-2005-2014-2015 гг.

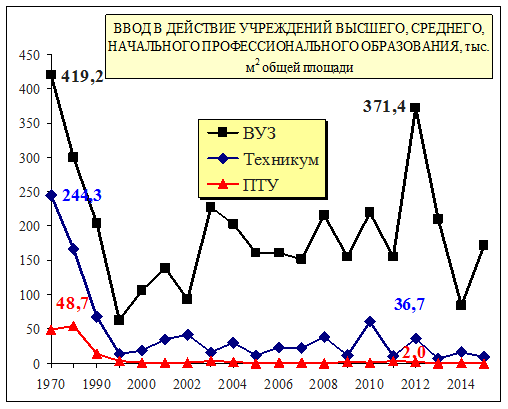

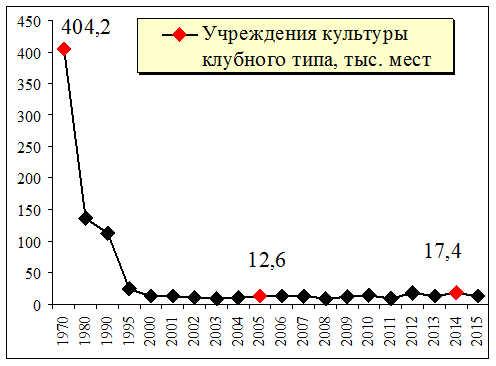

Рисунок

4 - Динамика ввода учреждений ВУЗы,

техникумы, ПТУ тыс.м2 общей площади,

1970-2005-2012-2015 гг. Динамика ввода учреждений

культуры клубного типа, тыс. мест,

1970-2005-2014-15 гг.

Рассмотрим, какое внимание уделялось Советским государством, обществом образованию в частности школам в РФ. Как видно из рисунка 3, наши родители, общество в 1970 г. обучению детей, в том числе и сегодняшним либералам-реформаторам, уделяли внимание в 10 раз больше, чем в 2005г. В 14 раз больше, чем в 2014-2015г.

Рассмотрим, какое внимание уделялось Советским государством, обществом образованию, в частности, высшему, среднетехническому и профессиональному начальному образованию в РФ.

Как видно из рисунка 4, наши родители, общество в 1970 г. обучению детей, в том числе и сегодняшним либералам-реформаторам, уделяли внимание ПТУ в 162 раз больше, чем в 2005г. В 160 раз больше, чем в 2012-15г. Техникумы в 21 раз больше, чем в 2005г. В 27 раз больше, чем в 2012-15г. ВУЗы в 2,6 раз больше, чем в 2005г. В 2,45 раз больше, чем в 2012-15г. Рассмотрим, какое внимание уделялось Советским государством, обществом культуре в РФ. Как видно из рисунка 4, наши родители, общество в 1970 г. культуре уделяли внимание в 30-40 раз больше, чем в 2005г. В 23 раз больше, чем в 2014-15г.

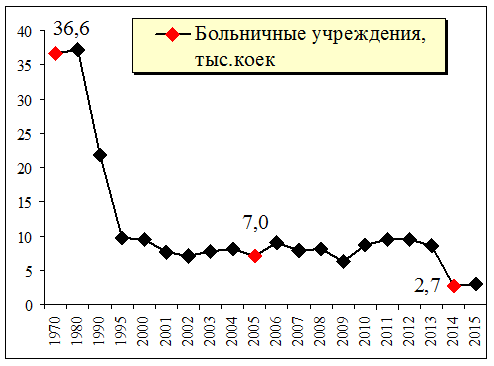

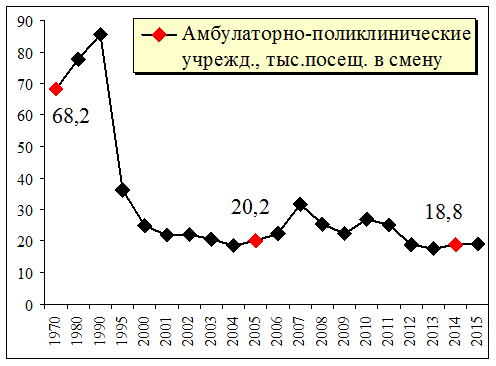

Рассмотрим, какое внимание уделялось Советским государством, обществом здоровью нации в РФ. Как видно из рисунка 5, наши родители, общество в 1970-1980 гг. здоровью детей, в том числе и сегодняшним либералам-реформаторам уделяли внимание в 5,2 раз больше, чем в 2005г. В 14 раз больше, чем в 2014-15г. Рассмотрим, какое внимание уделялось Советским государством, обществом здоровью нации ее профилактике в РФ. Как видно из рисунка 5, наши родители, общество в 1970-1980 гг. здоровью детей, в том числе и сегодняшним либералам-реформаторам уделяли внимание в 3,4 раз больше, чем в 2005г. В 3,5 раз больше, чем в 2014-15г.

Рисунок

5 - Динамика ввода больничных учреждений,

тыс.коек, 1970-2005-2014-15 гг. Динамика ввода

амбулаторно-поликлинических учреждений,

тыс.посещений в смену, 1970-2005-2012-2015 гг.

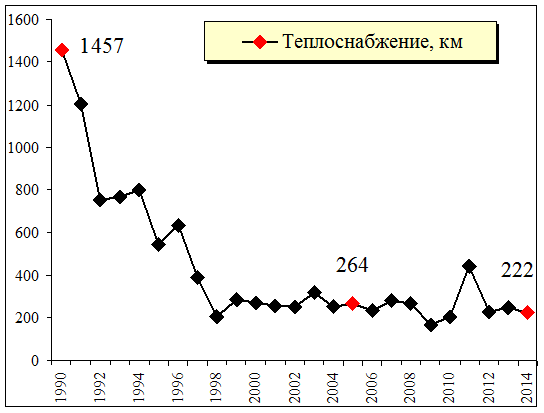

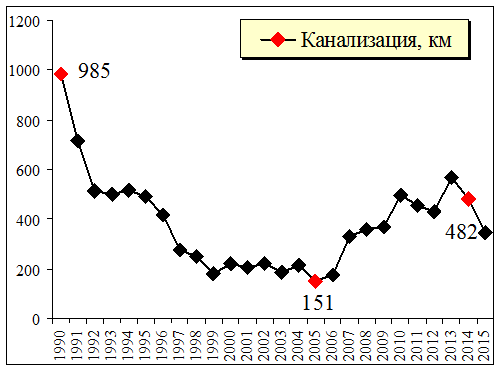

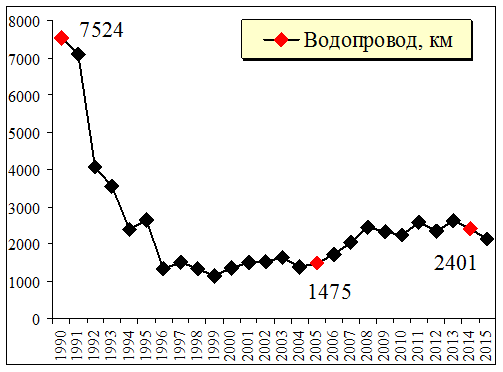

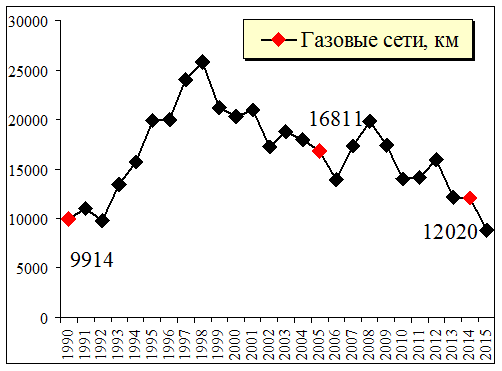

Рассмотрим показатели «Ввод в действие объектов коммунального хозяйства в Российской Федерации» 1990-2015 гг.

Очень часто приходится слышать, что в советское время плохо решалась продовольственная программа, и что благодаря стараниям гайдаровских реформ либеральные экономисты спасли россиян от голодной смерти.

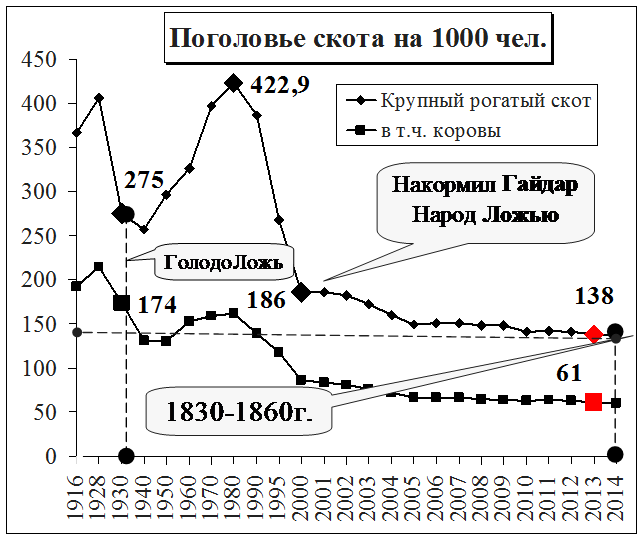

Давайте рассмотрим реальную картину - как в результате реформ Россия полностью утратила продовольственную безопасность. Для этого рассмотрим интегральный показатель «Поголовье скота на 1000 чел.» наиболее полно характеризующий реальное состояние сельского хозяйства (рисунок 7).

Рисунок

6 - Ввод в действие объектов коммунального

хозяйства в Российской Федерации,

1990-2015 гг.

Рисунок

7 - Динамика интегрального показателя

сельского хозяйства поголовье скота

на 1000 чел., 1916-2014 гг.

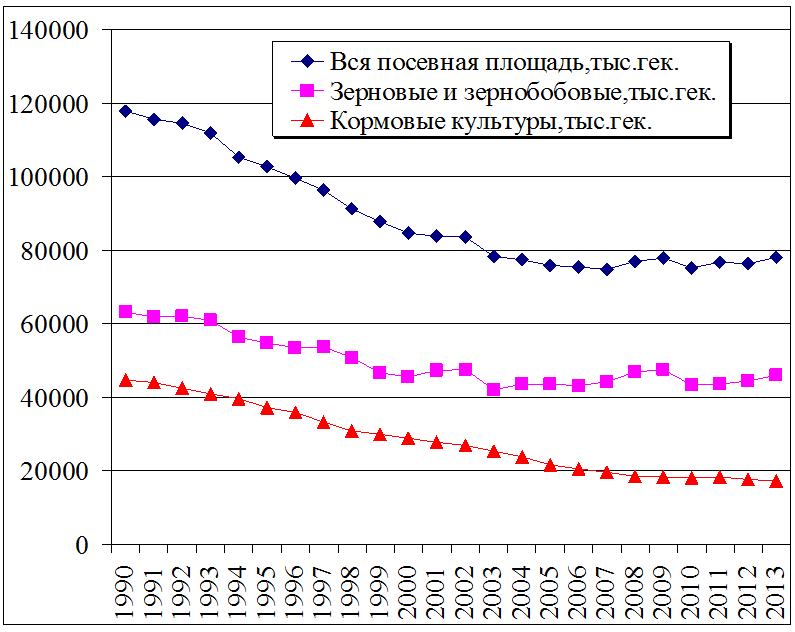

С нами опять могут не согласиться наши либерального толка экономисты. Поэтому для подтверждения показателей поголовья скота дадим убедительные данные по посевным площадям, валовым сборам (рисунок 8).

Как видно из рисунка 7, 8, современный уровень сельского хозяйства РФ по интегральному показателю «Поголовье скота на 1000 чел.» находится в середине 19-го века и в 2-3 раза ниже, чем даже во времена знаменитой Сталинской коллективизации и индустриализации. Бедные животные первыми не выдержали либерально-рыночных демократических «реформ».

Другие показатели отраслевой, региональной, социально-экономической, национальной, …, безопасности РФ рассматривать не будем, чтобы не огорчать старшее поколение.

Рисунок

8 - Динамика показателей по посевным

площадям, валовым сборам в сельском

хозяйстве, 1916-2013 гг.

В заключение отметим. Наш советский народ, наши родители, близкие, не только осуществили полную индустриализацию страны, благодаря которой смогли отстоять нашу страну в тяжелейшей, чудовищной Войне, но смогли восстановить, модернизировать всю экономику страны, создать миллионы новейших технологий, десятки новых отраслей, вывести нашу страну на второе место в мире.

Еще раз напомним: наш Великий Народ за период 1945-1953 г.г., несмотря на отсутствие американских инвестиций по плану Маршалла, смогли быстрее, чем страны Западной Европы реализовать все намеченные послевоенные инвестиционные, инновационные программы (прошло 8 лет после Войны).

Данная монография открывает новую серию научных исследований «Космо-ноосферная экономика», которую разрабатывает объединенный авторский коллектив фонд «Ноосфера», научный руководитель Г.П. Самарина, и авторский коллектив, научный руководитель Х.М. Мухаббатов. Необходимость объединения и проведения совместных исследований была вызвана следующими объективными причинами.

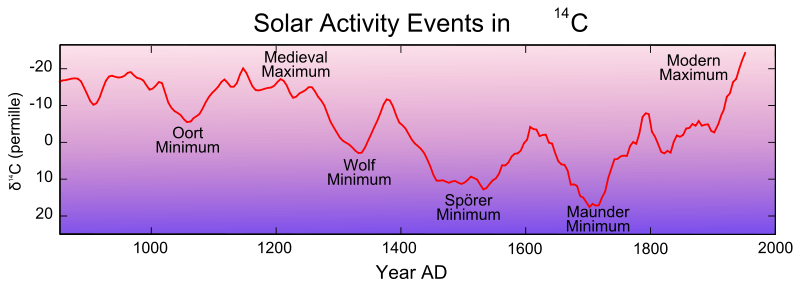

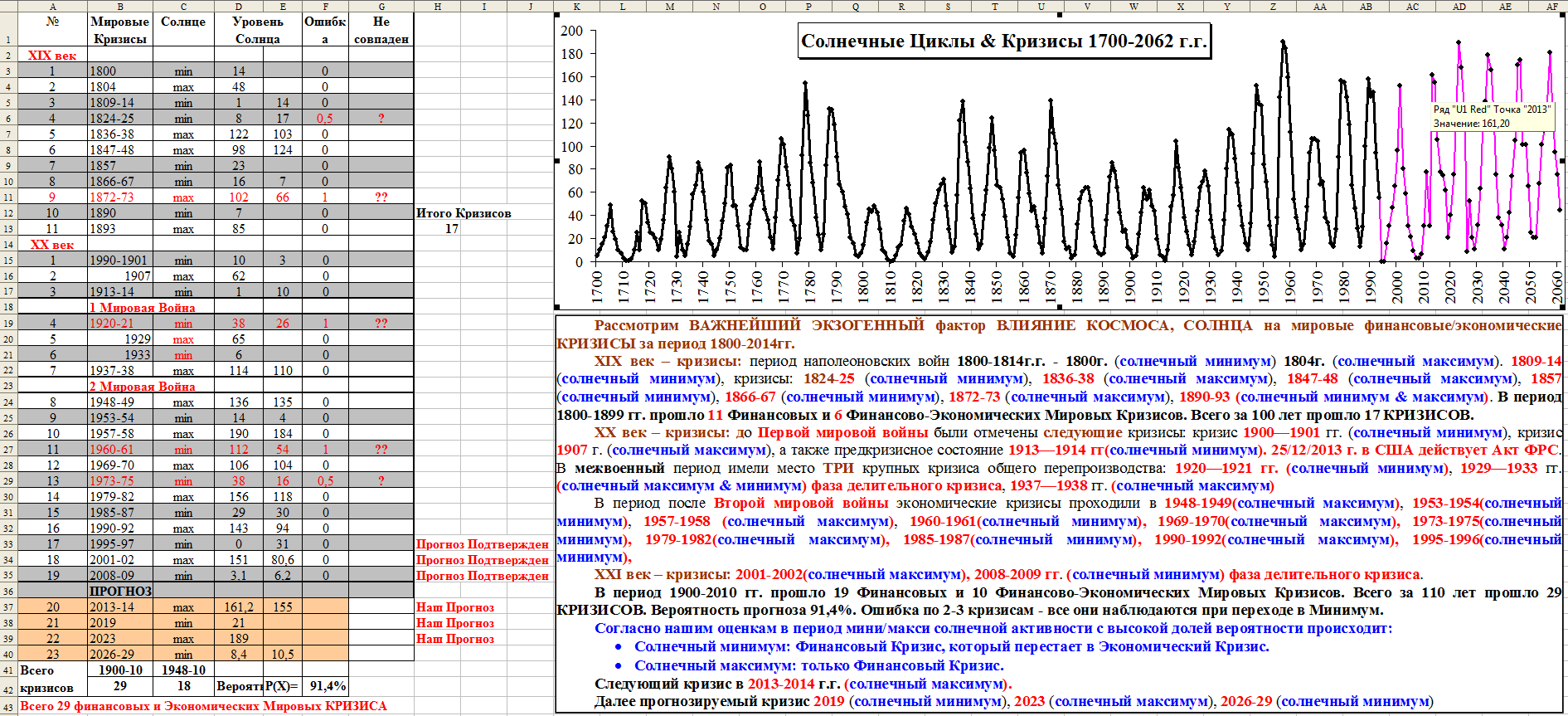

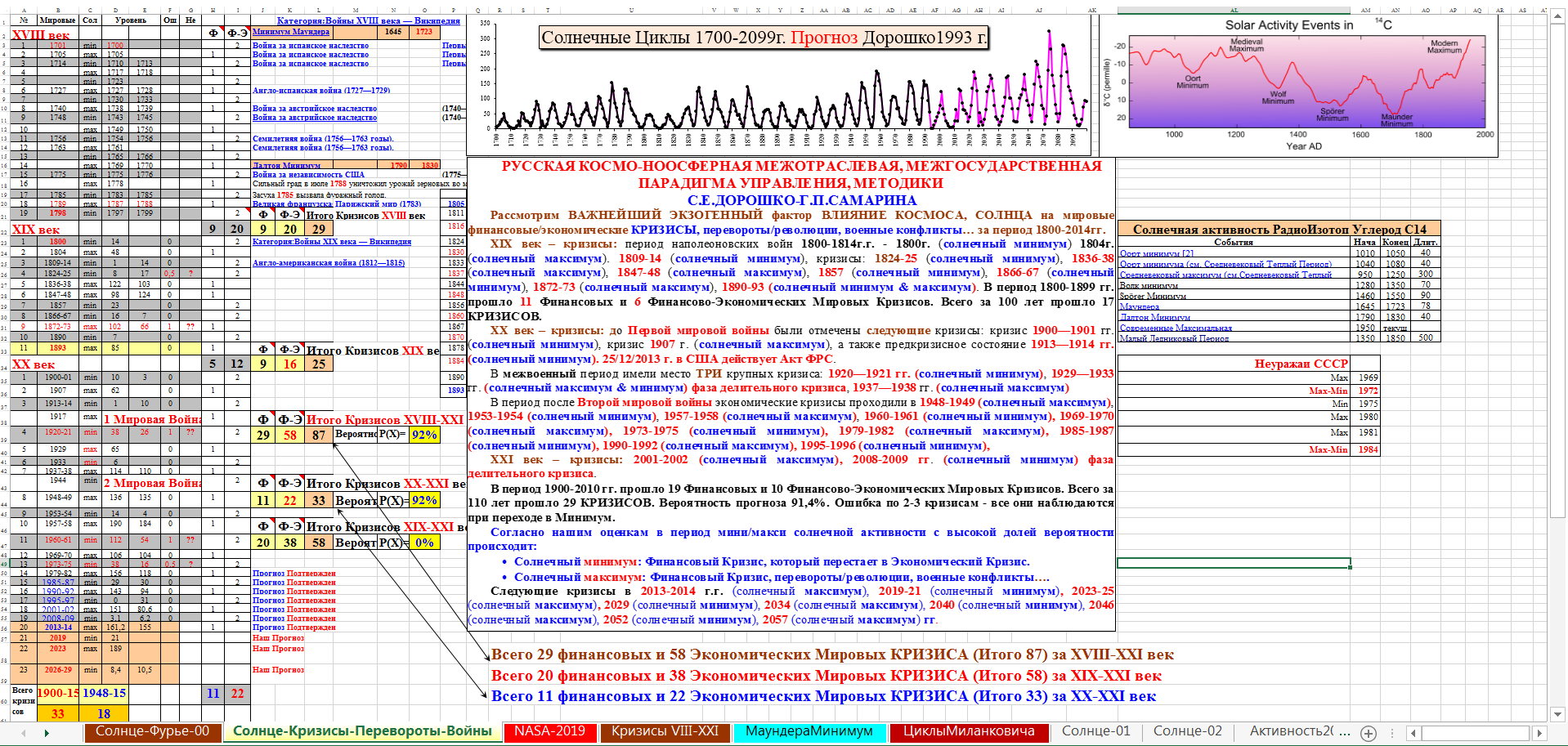

Авторский коллектив фонд «Ноосфера» в своих исследованиях был сосредоточен на развитии ноосферной экономики в рамках трех фундаментальных школ: русский космизм, циклизм (Н.Федоров, В.Вернадский, К.Циолковский, А.Чижевский….), русская трудовая экономическая школа (В.Дмитриев, В.Леонтьев), русская финансовая система, геополитика и геоэкономика (В.Нечволодов). В результате исследований и, в частности, прогнозов мировых кризисов, переворотов, революций, военных конфликтов, урожайности, заболеваемости и т.д. коллектив на первом этапе строил самостоятельно прогностические модели солнечной активности и только после этого осуществлял межотраслевое моделирование по 40 странам, производящим 80-85% мирового ВВП. Отметим, что коллектив никогда не доверял прогнозам РАН и NASA.

К сожалению, коллектив столкнулся с очевидными трудностями по точности прогнозов в рамках русского космизма. Так, в частности, за период с 1995-2016гг. из семи мировых кризисов коллектив смог указать не только год, но и месяц начала фазы кризиса: август 1998г. и сентябрь 2008г. (фазовый переход от финансового к экономическому кризису). Все остальные прогнозы кризисов коллектив дал с ошибкой в один год. Подобная степень неточности прогноза связано с использованием только одного показателя по солнечной активности (1700-1993гг.), при этом статистическая выборка охватывала только годовой интервал. Получить доступ к другим показателям коллектив не имел возможности. Другой причиной послужило отсутствие проработанной научной, целостной концепции в области русского космизма.

С работами авторского коллектива Х.М. Мухаббатова коллектив фонд «Носфера» познакомился с момента публикации фундаментальной работы Х.М. Мухаббатова (Воля к свободе или Экономика самоорганизации материи) в 2007г. и другими оригинальными разработками.

Коллективы, осознав необходимость объединения, попытались найти общие точки соприкосновения и сформулировать их для проведения совместных исследований. Основная проблема заключалась в формализации совместных исследований и придания им практической значимости. Появилось осознание необходимости приведения фундаментальных экономико-философских работ Х.М. Мухаббатова в русло практических результатов, что нашло отражение в устойчивых прогнозах кризисов 2008 г., 2013-2014 гг., выполненное силами двух коллективов.

Коллектив фонда является сторонником позиции нобелевского лауреата по экономике В.Леонтьева и американской ассоциации экономистов. Данная позиция и сформулированные требования к научным экономическим исследованиям заключаются в том, что исследования без математики и статистики или работы, опирающиеся только на математику, не подтвержденную статистическими исследованиями, это только гипотезы, несущие особенно в области экономики весьма сомнительные утверждения и выводы. Достаточно вспомнить, что все нобелевские лауреаты по экономике и их либеральные западные экономические школы за период 1900-2015гг. пропустили все мировые кризисы.

Работы коллектива Х.М. Мухаббатова отличает широта, фундаментальность, оригинальность, междисциплинарность подходов по увязке космоса, солнечной системы, ноосферы земли, как единой резонирующей системы, формируемой множеством видимых и латентных космологических, электромагнитных, гравитационных, биосферных, социально-экономических и др. факторов.

Объединение двух коллективов позволило значительно расширить исследования в области русского космизма, углубить изыскания в области ноосферной экономики и значительно усовершенствовать прогностические модели по мировым кризисам, войнам, революциям и т.д.

Понятно, что электромагнитный, гравитационный и другие виды резонансов, космоса, солнца, земли могут серьезно повлиять на урожайность, заболеваемость, производительность труда, все виды рисков во всех исследуемых 40 странах мира, как в целом, так и в каждой стране в отдельности.

При условии расширения практических результатов исследований коллектива Х.М. Мухаббатова за счет междисциплинарного взаимодействия с другими областями знаний коллективы смогут перейти к более точному межотраслевому моделированию по всем указанным странам от рабочего места до межгосударственного сопоставления. Кроме этого совместная работа позволит существенно повысить прогнозы мировых кризисов, войн, революций и уточнить геополитические и геоэкономические модели, разрабатываемые коллективами.

Данная монография посвящена космо-ноосферному межотраслевому межгосударственному моделированию, как единой серии книг «Космо-ноосферная экономика».

Учитывая катастрофическое положение в отечественном и зарубежном экономическом образовании, науки, авторы обосновали создание Федерального центра по подготовке/переподготовке профессиональных управленцев, экономистов, способных прогнозировать мировые кризисы, перевороты, военные конфликты, эффективно управлять ноосферной экономикой на всех уровнях иерархии от предприятий до правительства, администрации президента РФ, ГД РФ, СФ РФ, министерства обороны РФ, федеральной службы безопасности РФ, МЧС РФ.

Для обеспечения эффективной практической подготовки специалистов на всех уровнях авторами на основе методик Дорошко-Самариной был разработан комплекс дистанционного обучения. Эффективное обучение, масштабные расчеты, моделирование проводятся на основе программного обеспечения, технологий дистанционного обучения, которые разработал коллектив. Технологии дистанционного обучения, программное обеспечение успешно работают более 15 лет при подготовке студентов, аспирантов, докторантов, руководителей, экономистов, находящихся в любой точке мира. В рамках разработанных методик в монографии приводится укрупненный комплекс системы деловых игр «Кризис или Развитие», дополненной наиболее интересными, по мнению авторов, ссылками на видео-лекции, видео-моделирование.

Затраты на подготовку персонала организаций, отраслей экономики любой страны многократно превосходят интегральные инвестиции в оборотные и основные фонды. Поэтому роль человеческого капитала всегда доминировала, превосходит и будет преобладать над всеми суммарными видами капитала и банков, и бизнеса вместе взятых. Сегодняшний кадровый голод в РФ во всех ветвях власти, на всех иерархических уровнях управления экономики результат безграмотного управления персоналом и отсутствие внятной кадровой политики в годы реформ. Вот почему авторы считают, что применение деловых игр позволят снизить затраты и поднять эффективность управления на всех уровнях иерархии от предприятий до правительства, администрации президента РФ, ГД РФ, СФ РФ, МО РФ, ФСБ РФ, МЧС РФ.

Второй раздел монографии выполнен Х.М. Мухаббатовым. В виду существенного ограничения и масштабности проведенных исследований в монографии Х.М.Мухаббатова «Воля к свободе, или Экономика самоорганизации материи» в данный раздел включены основные положения и результаты для проведения дальнейших исследований.

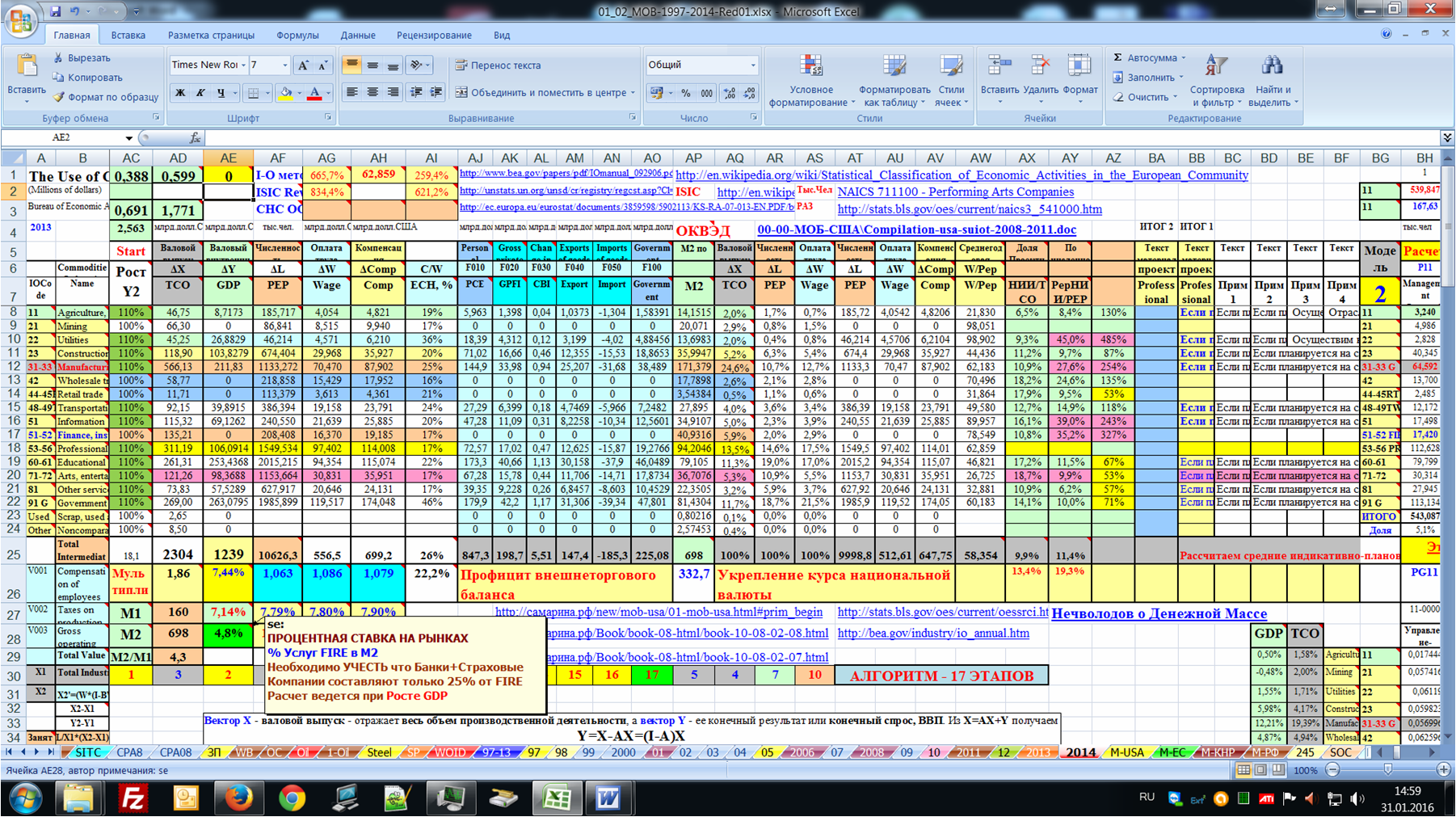

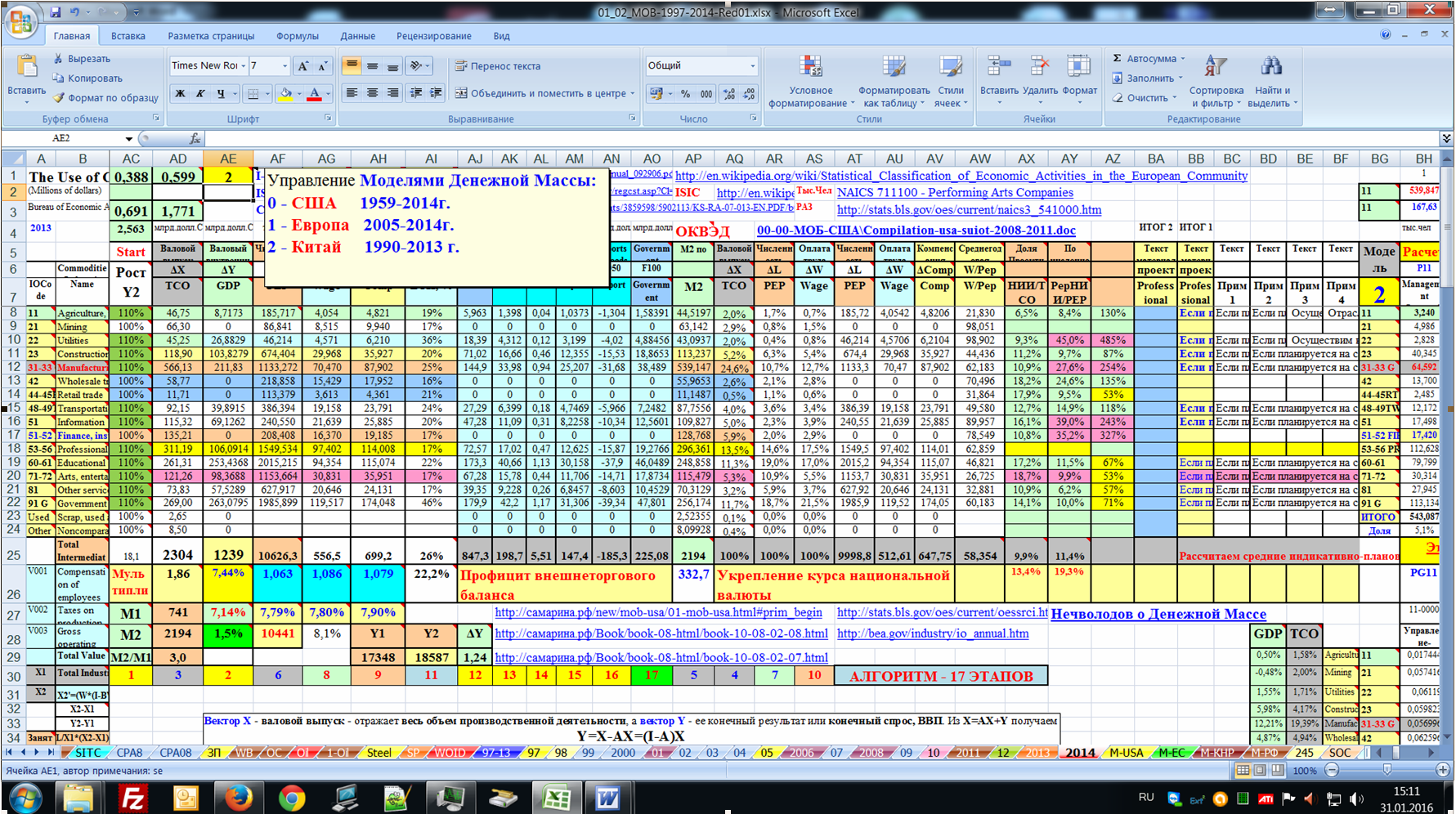

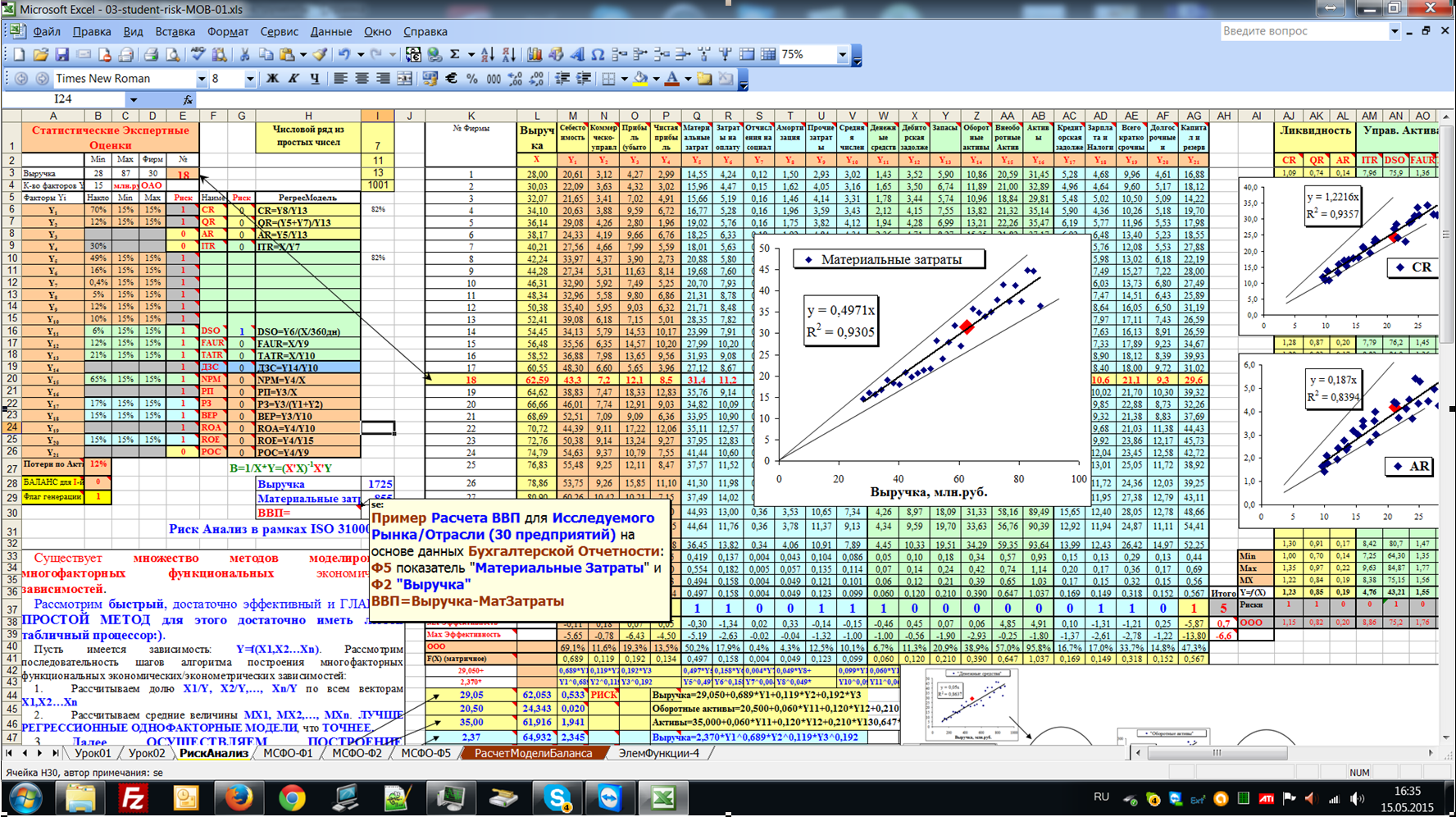

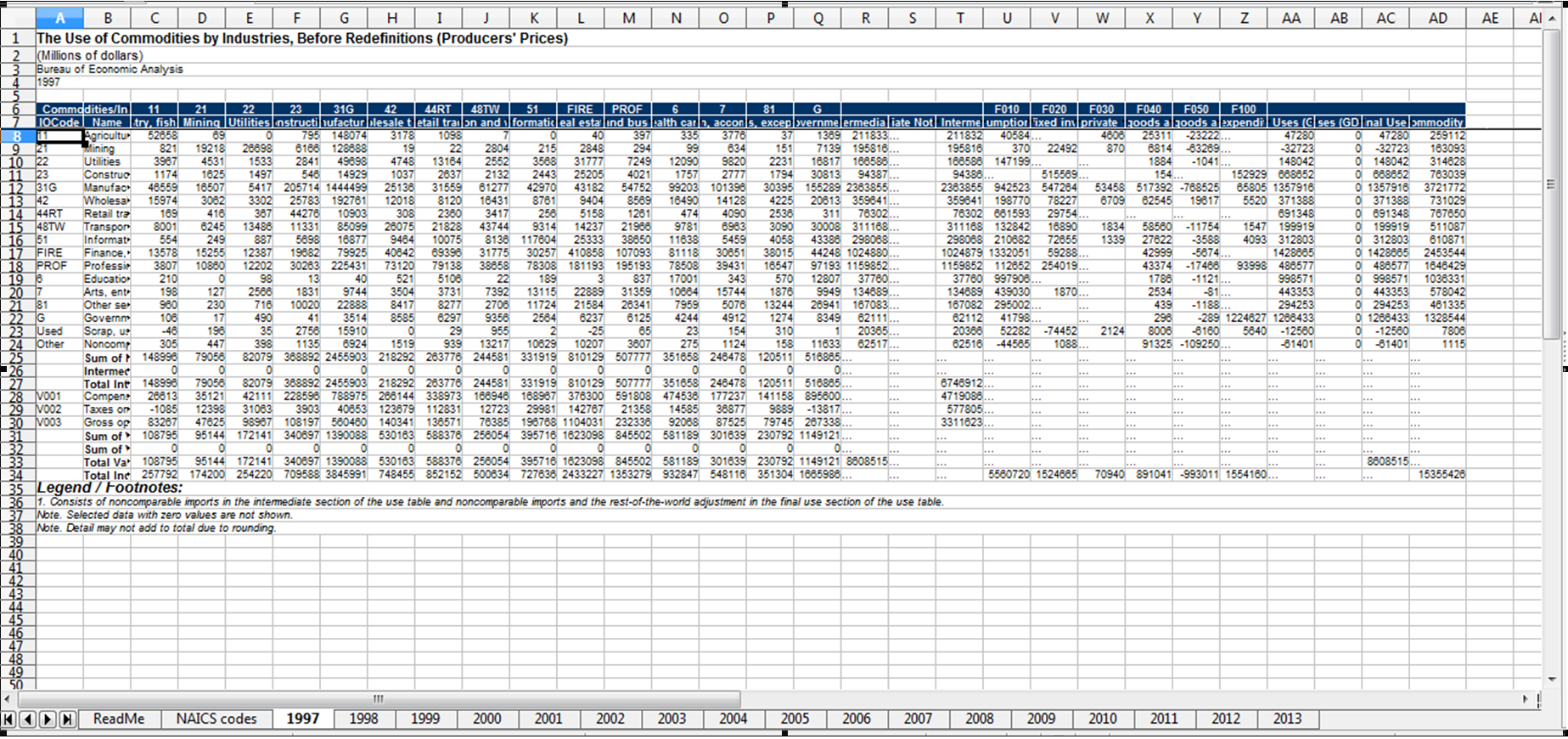

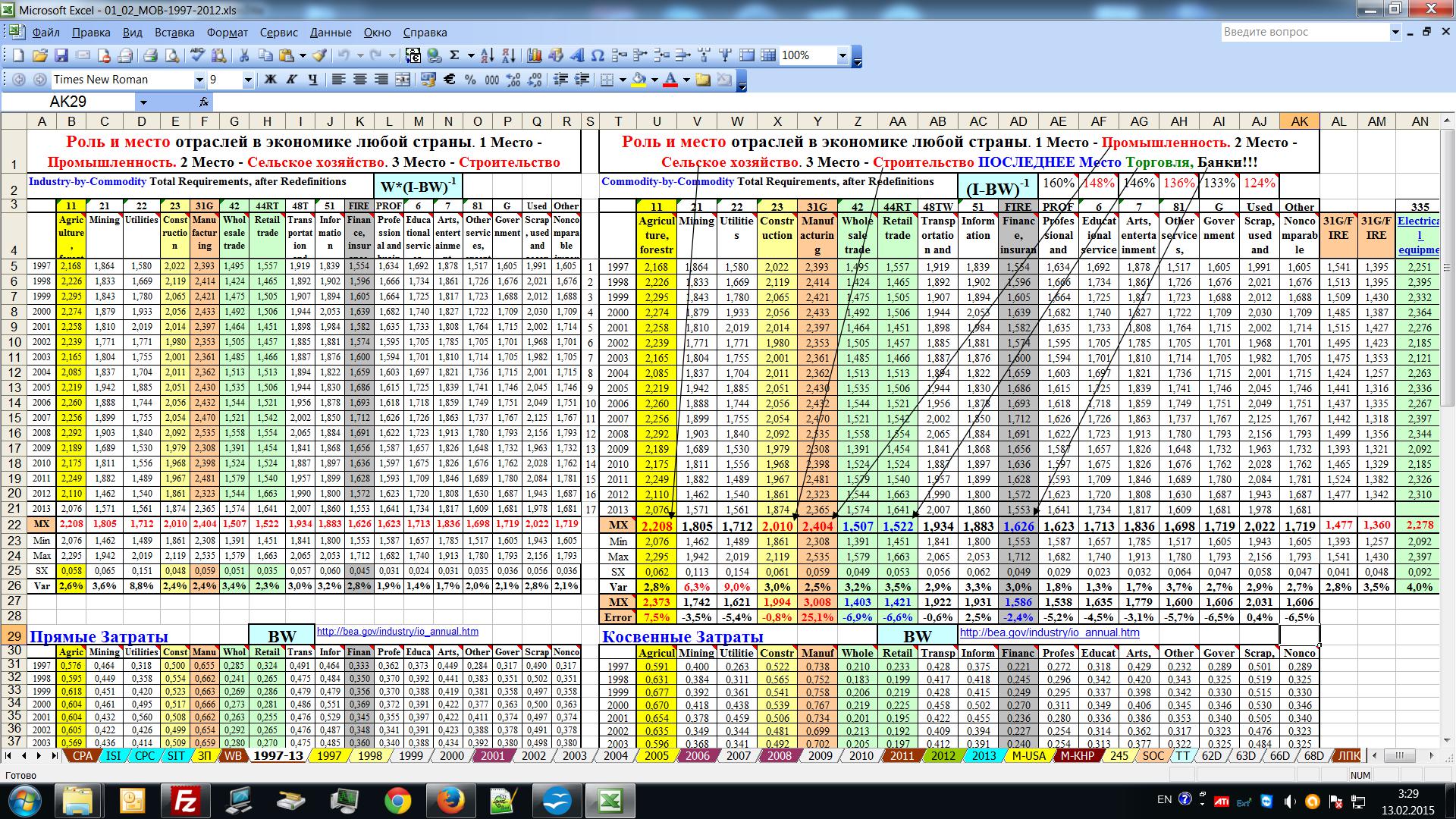

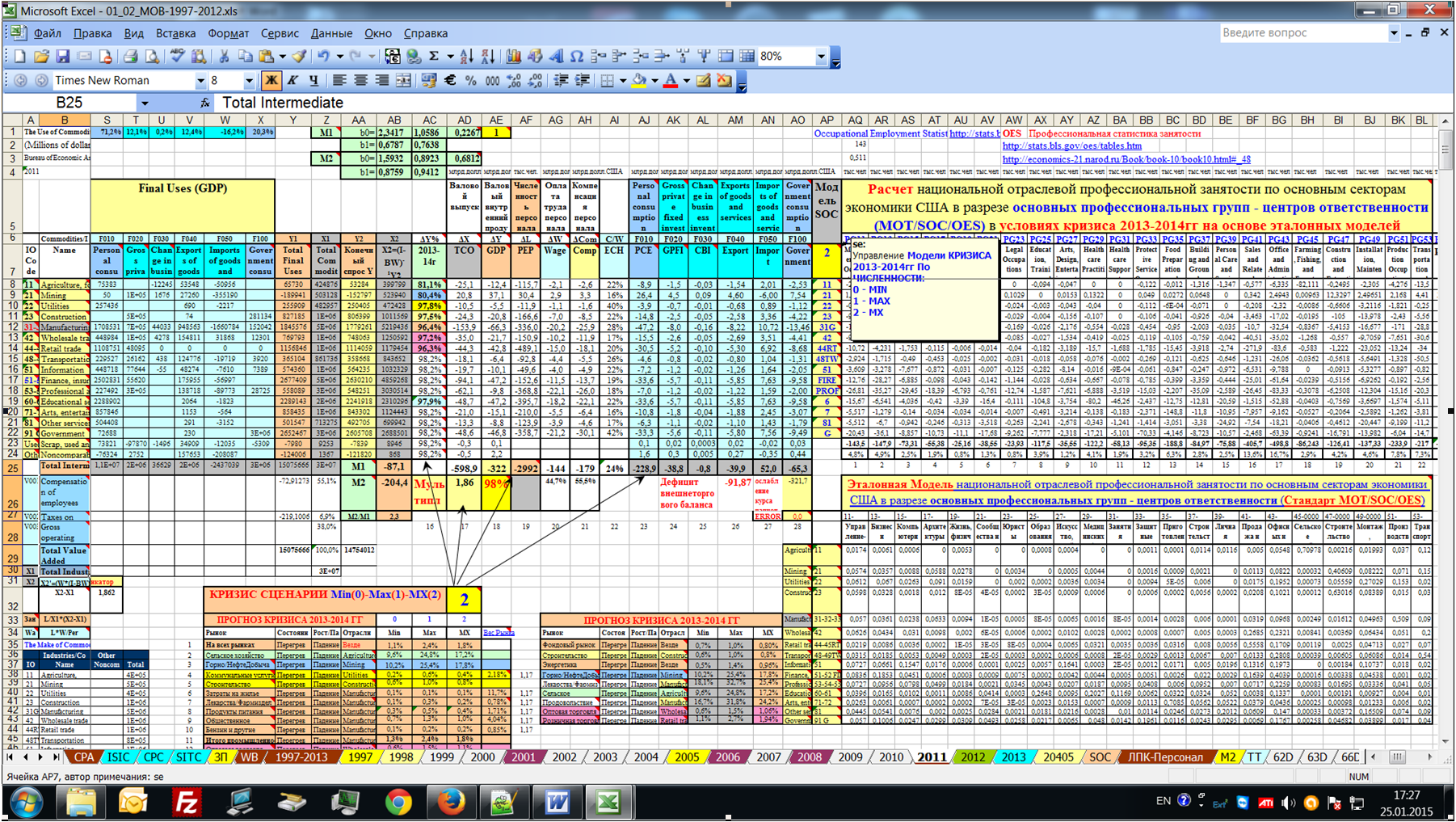

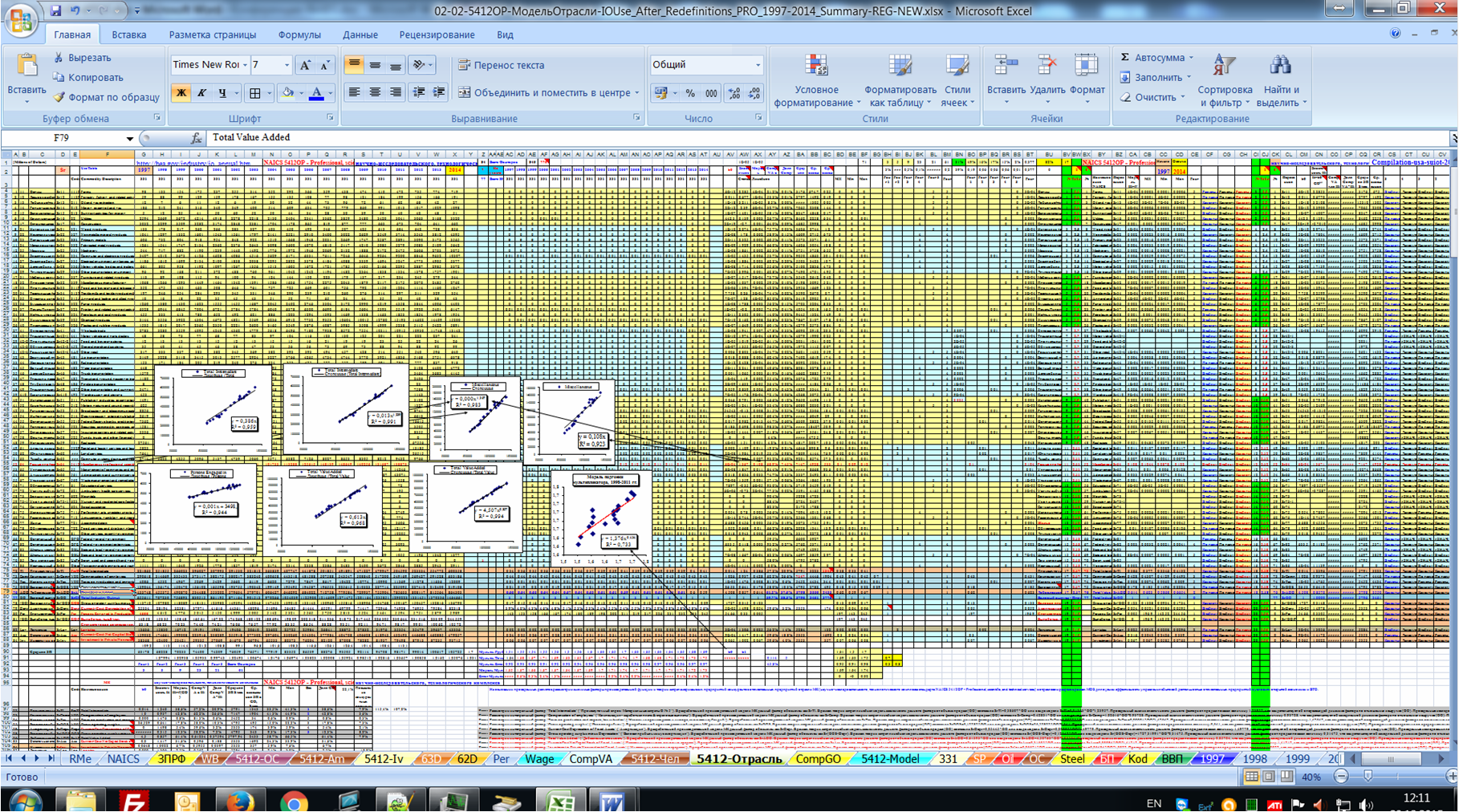

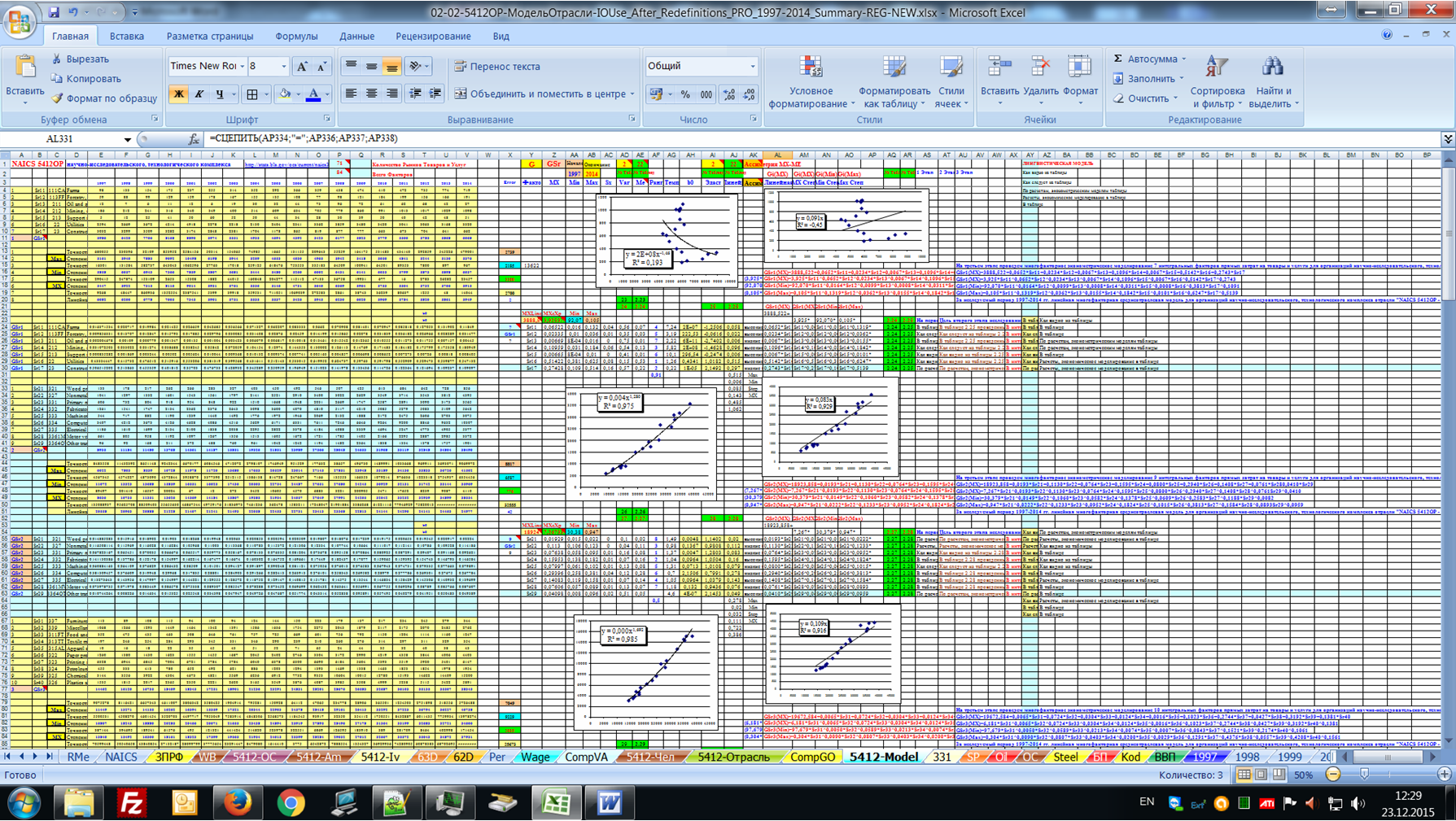

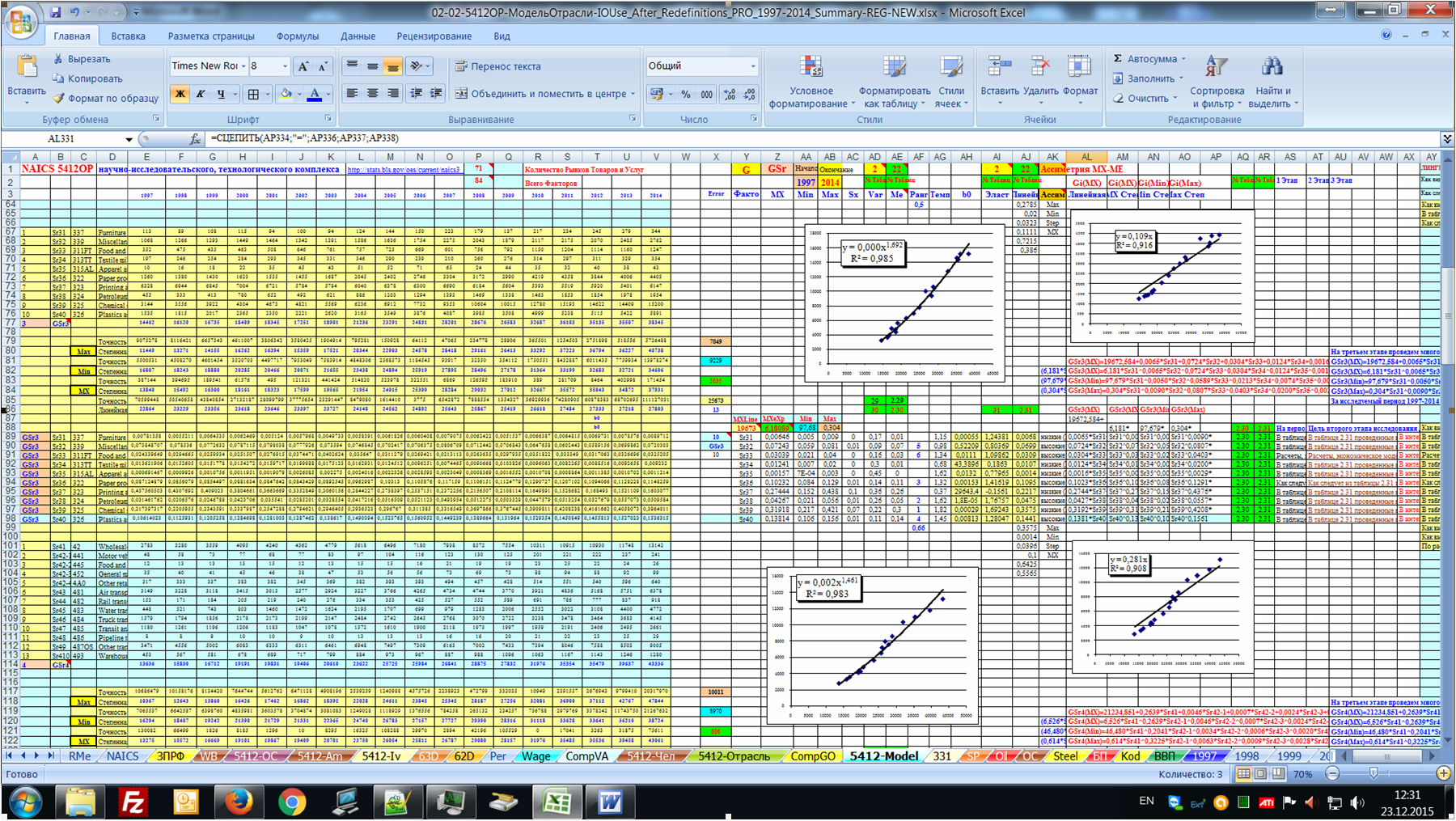

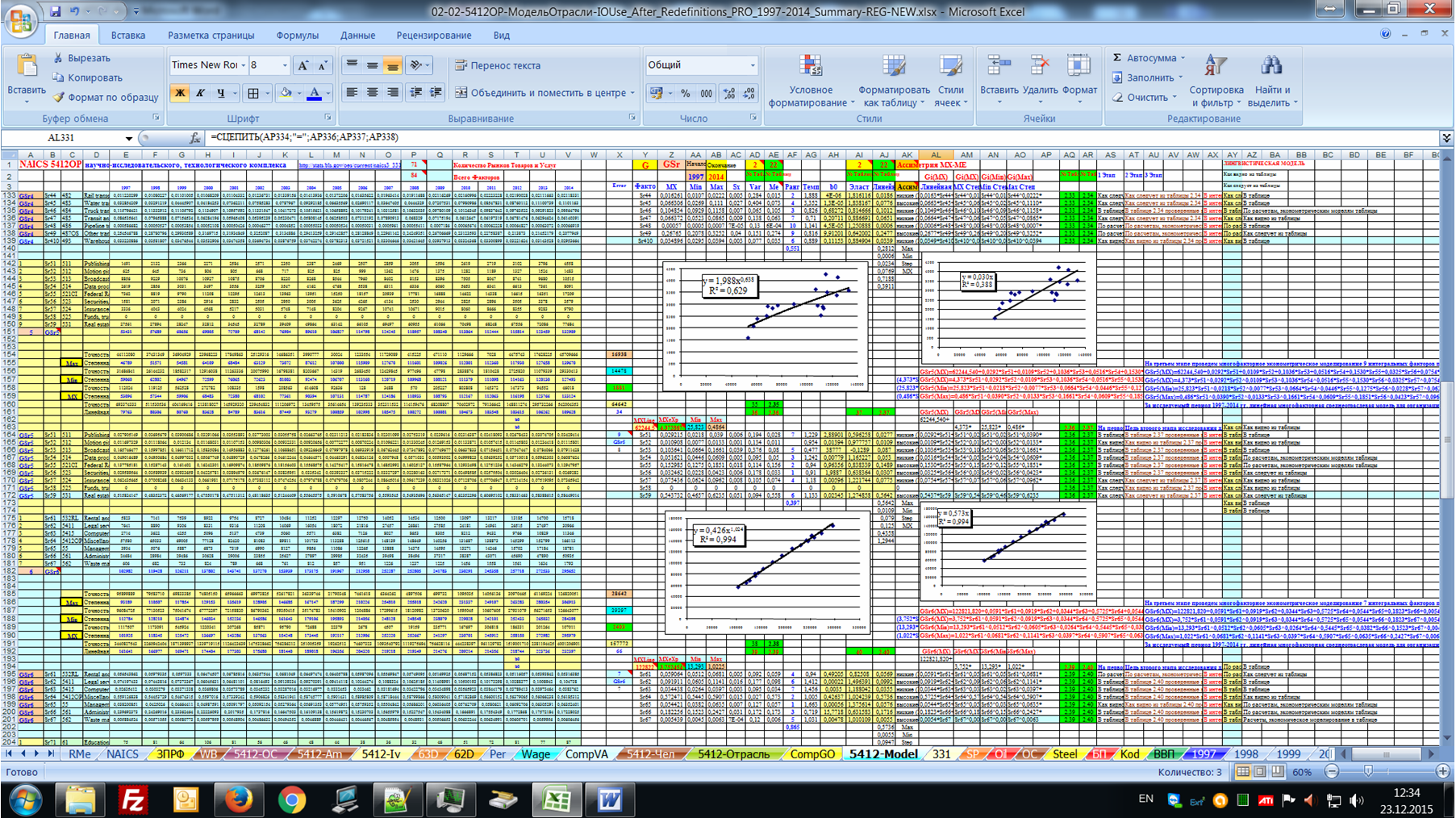

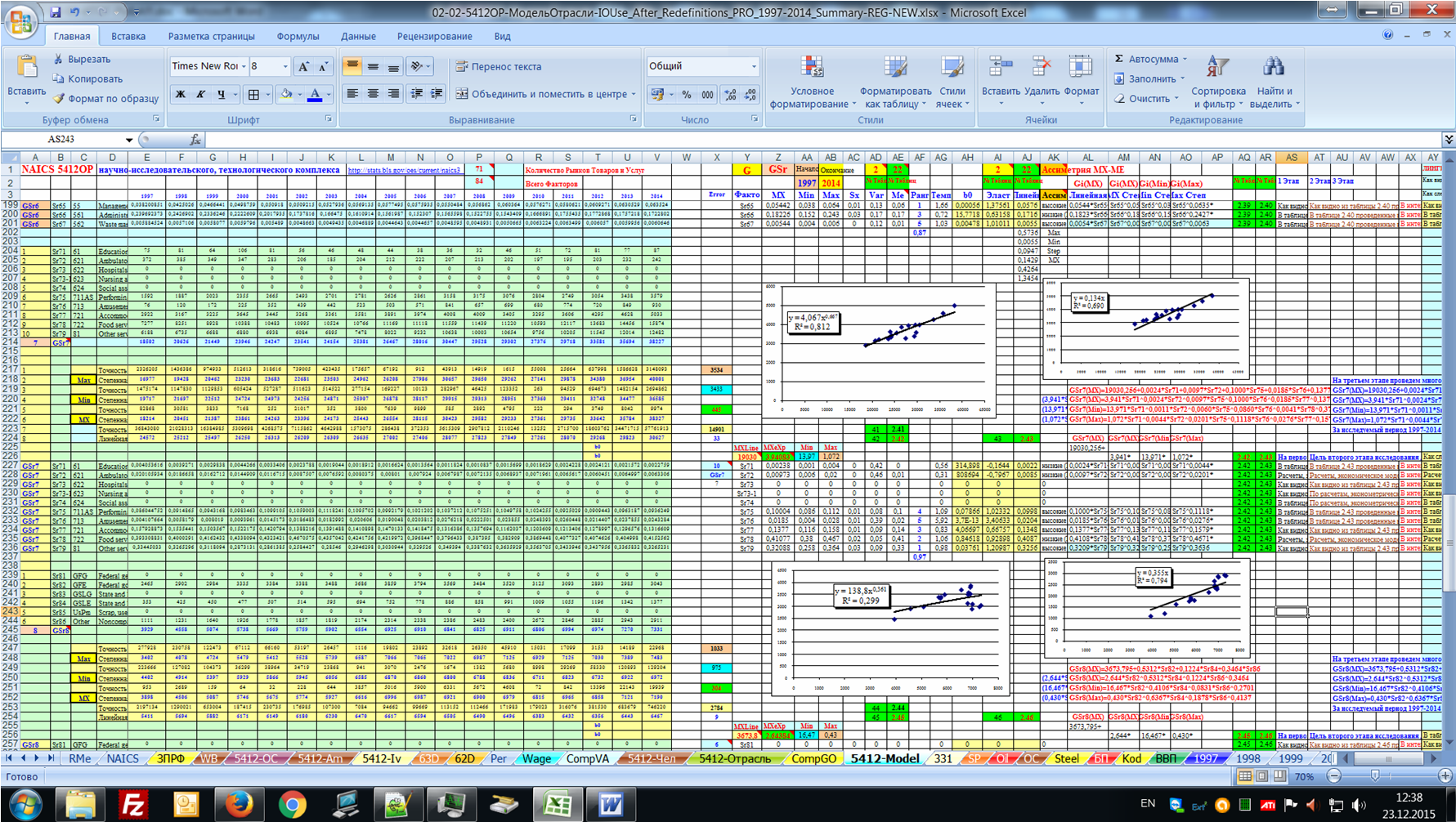

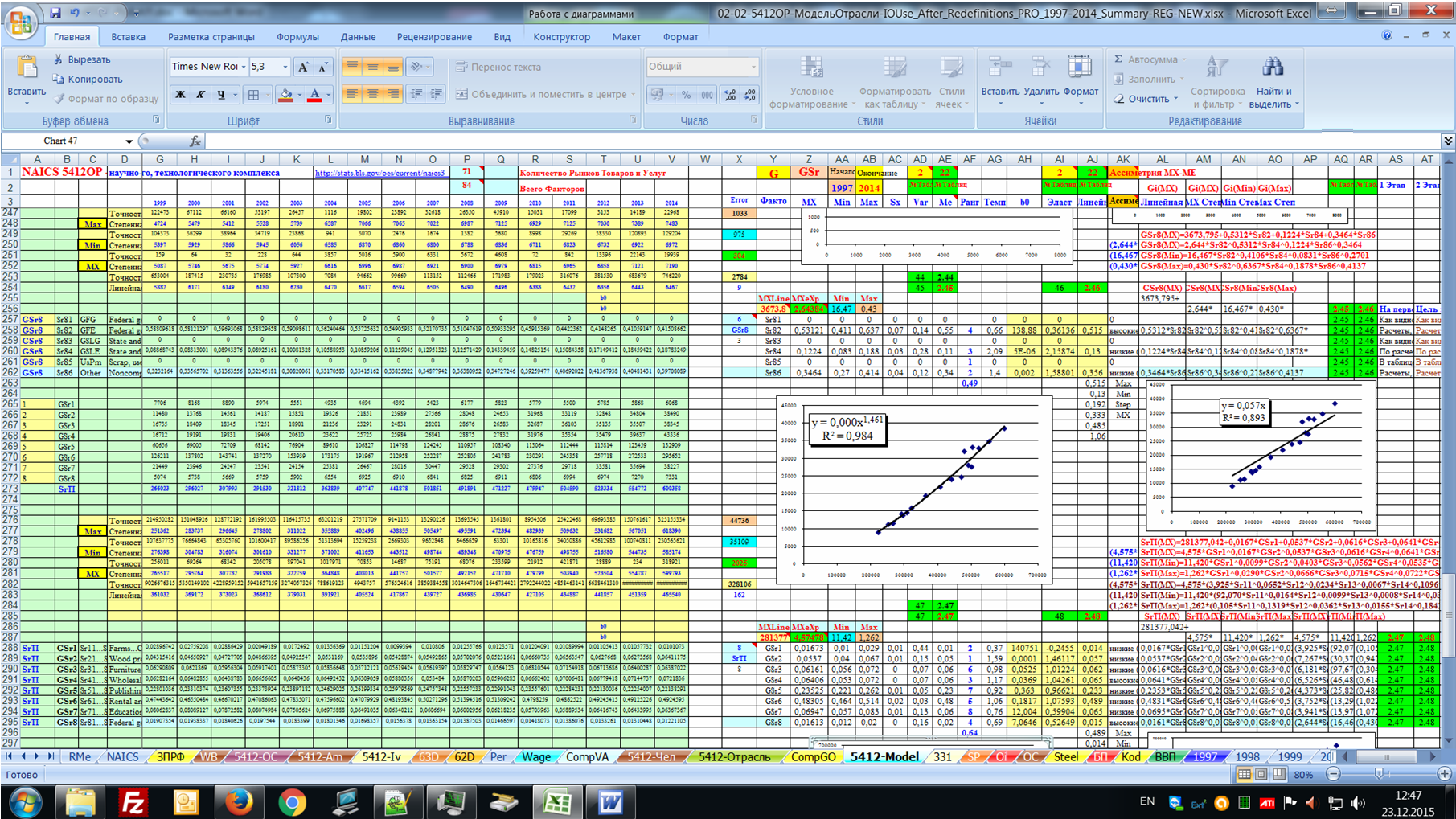

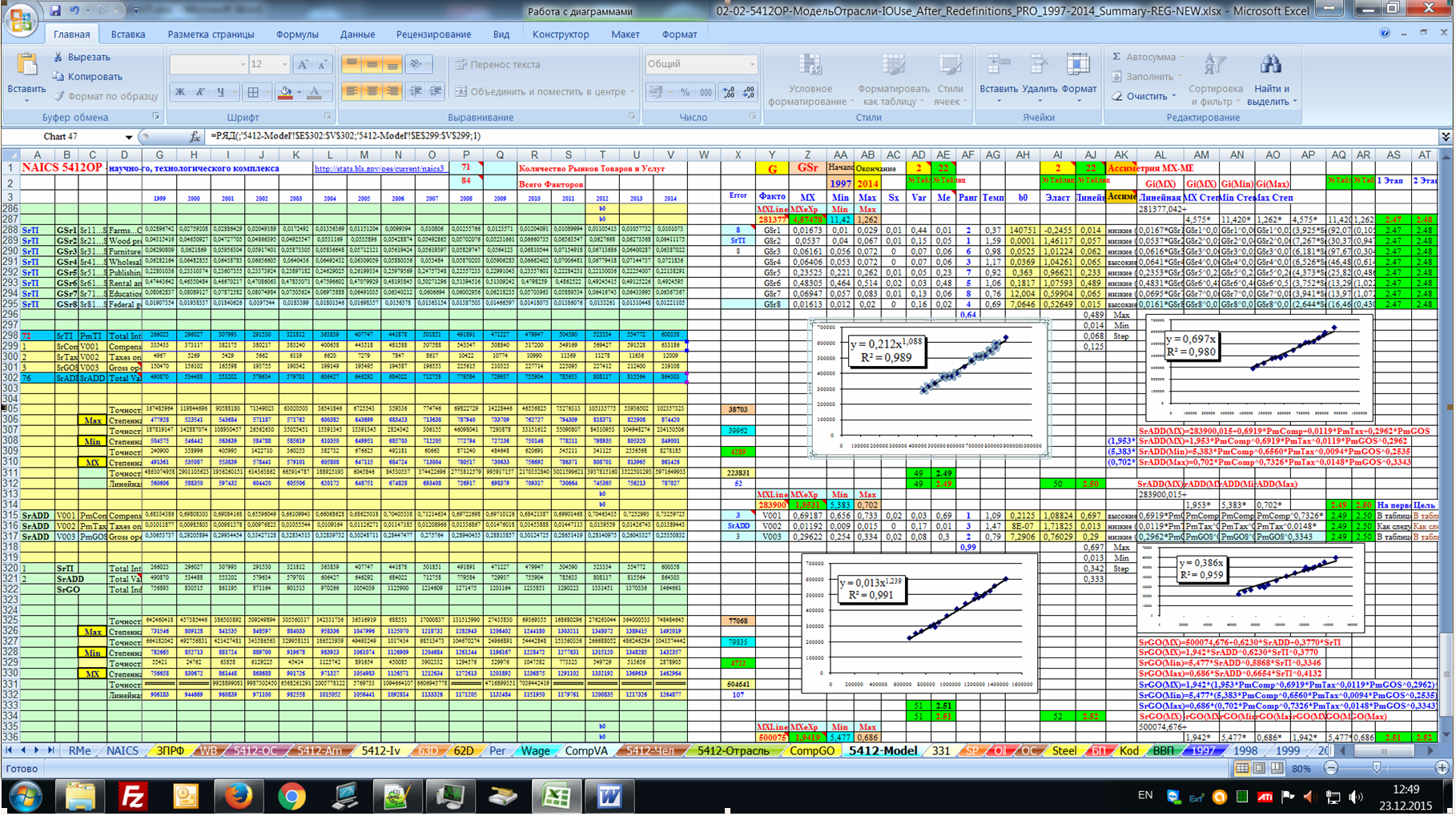

Во втором разделе даны нейронные модели производственной функции научно-исследовательского комплекса. На основе межотраслевого моделирования определена значимая роль и место научно-исследовательского, технологического комплекса исследуемой отрасли «Professional, scientific, and technical services» экономики США. Во втором разделе первой главы дан динамический анализ, моделирование производственной функции, управления структуры материальных затрат предприятиями-конкурентами научно-исследовательского, технологического комплекса исследуемой отрасли «Professional, scientific, and technical services» экономики США. Раскрыты общие положения, алгоритмы, моделирование производственной функции, управления структурой материальных затрат предприятиями-конкурентами научно-исследовательского комплекса экономики США.

Приведен динамический анализ структуры затрат, количественная оценка рисков, коридоров управления, эффективности, нейронное моделирование предприятий-конкурентов исследуемой отрасли экономики США. Осуществлено моделирование внешних факторов, влияющих на управление предприятий-конкурентов научно-исследовательского комплекса со всеми рынками и отраслями экономики США на основе динамико-бифуркационного межотраслевого моделирования. Дано моделирование внутренних факторов, влияющих на управление предприятий-конкурентов научно-исследовательского комплекса на основе динамико-бифуркационного межотраслевого моделирования. Раскрыта модельная интегральная оценка внутренних, внешних факторов, количественная оценка рисков, коридоров управления, эффективности, нейронное моделирование влияния на управление предприятий-конкурентов научно-исследовательского комплекса на основе динамико-бифуркационного межотраслевого моделирования.

В монографии даны выдержки научно-исследовательских работ наших коллег: Д. да Консейсао (6.1), Л.А.Евсеева (6.2), Ш.Н.Бойназарова (6.3). Отметим, что в предыдущие книги не были включены версии научных исследований ряда авторов по кризису 2013-2014гг. ввиду ограниченного финансирования.

Исследования авторов были бы невозможны без статистических интернет баз данных программ межгосударственного сопоставления ООН, World Bank, межотраслевых балансов 40 ведущих стран мира, производящих 80-85% мирового ВВП. Статистических программ раскрытия информации Минтруда, Минторговли, Минэнерго, Министерства сельского хозяйства, ФРС, SEC, библиотеки Конгресса США, а также любезной помощи других ведомств федеральных и региональных властей США. За это авторы им искренне признательны.

Авторы благодарны западным коллегам, ученикам русской зарубежной экономической школы (П.Сорокина, В.Леонтьева, американских ассоциаций социологов, экономистов) за материалы, отражающие удручающее состояние западной либерально-экономической школы с прошлого века по настоящее время. Авторы признательны им за принципиальность и научную объективность.

Благодарим коллектив издательства СпбГЭУ «ЛЭТИ» за поддержку и помощь, в том числе О.А.Филимонович.

Авторы верят в практическую значимость книги и надеются на конструктивную критику специалистов и практиков.

Напомним, что вся система национальных счетов СНС ООН, ISIC, NACE, международные программы межгосударственного сопоставления ООН опираются исключительно на русскую, советскую методологию и русские, советские экономические школы, в т.ч. на русскую, советскую методологию межотраслевого моделирования и прогноза мировых финансовых и экономических кризисов 17-20 веков.

Западные либеральные экономические школы в данных фундаментальных исследованиях экономики всего мира не участвовали.

Т.к. по В.Леонтьеву запад всегда отличался «интеллектуальной посредственностью», по В.К.Дмитриеву «они одни неизвестные определяют другими неизвестными», по оценке главного редактора Business Week «Унылая картина.. экономистам стало особенно ясно, насколько интеллектуально отстала их профессия» [Business Week . 1982. 18 Jan . P . 124.] по поводу исследования американской ассоциации экономистов.

Рассмотрим последствия либеральных «реформ» в экономике, экономической науке России и всего Мира.

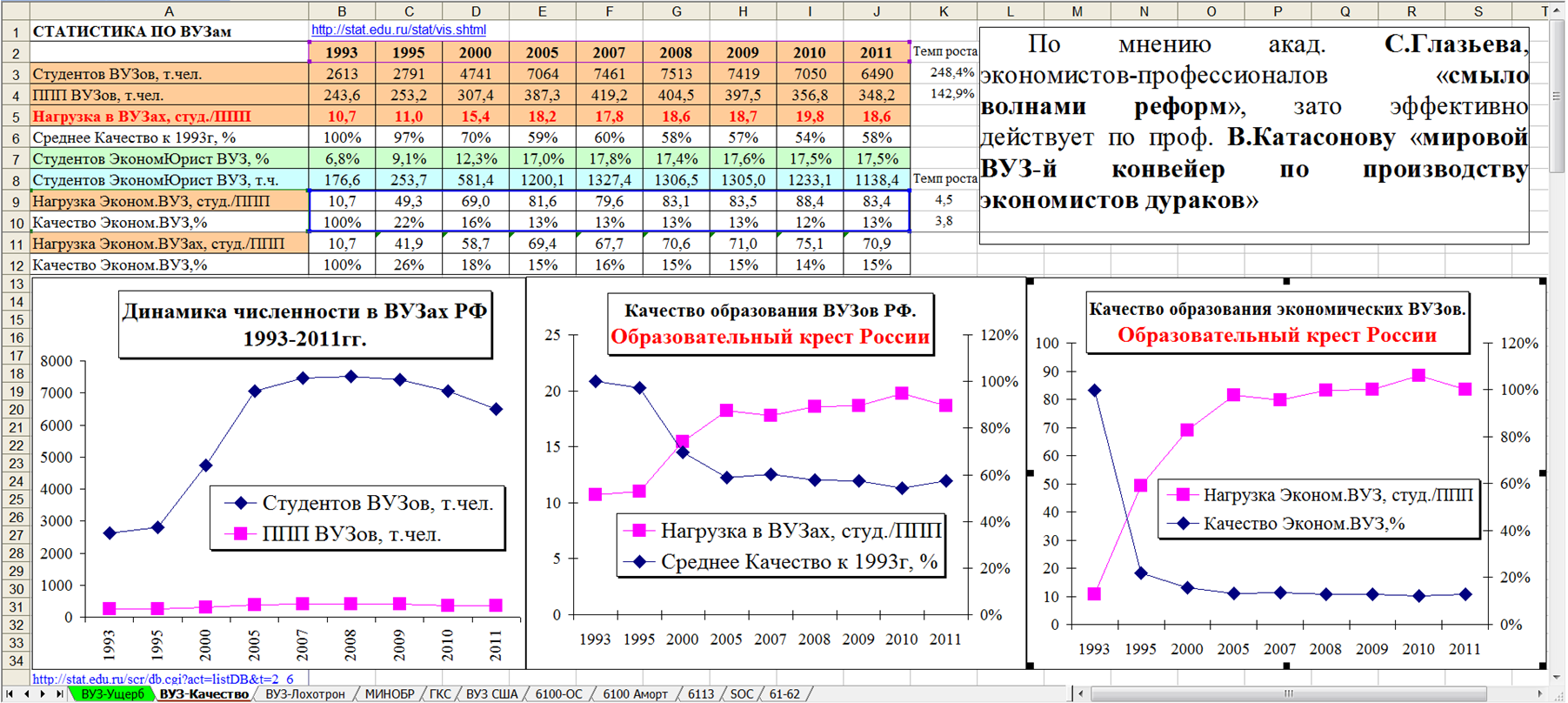

В условиях ограниченных ресурсов, регулярных мировых кризисов у организаций, отраслей, регионов, правительства РФ стоят проблемы объективного анализа, текущего, стратегического планирования, контроля реальной экономики. Для реализации этих задач нужны экономисты-профессионалы, но их в стране практически нет, несмотря на огромное количество выпускников экономических ВУЗов, центров подготовки/переподготовки экономистов.

Специалистов по финансовому проектированию, планированию, межотраслевым балансам и моделированию с использованием всего многообразия статистических методов просто нет. Прав акад. С.Глазьев, говоря, что «...экономистов-профессионалов смыло волнами реформ..». Полагаться на западные экономические школы Россия тоже не может, т.к. профессиональных экономистов там нет. Лучшим доказательству этому служит тот факт, что западные экономисты за столетие в 30-й раз пропустили очередной мировой кризис 2013-2014г.

В тоже время по данным акад. Н.Федоренко мировые кризисы в СССР прогнозировали с 1927г., а по данным генерала разведки Генерального Штаба Русской Армии А.Нечволодова с 1906 г., т.е. уже более 100 лет.

Коллектив фонда «Ноосфера», продолжая традиции АН СССР, прогнозирует мировые кризисы, цветные революции с 1995г. и публикует регулярно все модели прогноза кризисов в интернете.

Методики коллектива межотраслевого анализа, планирования, контроля, в том числе по прогнозу кризисов устойчиво работают, но требуют современной, специальной подготовки и обучения экономистов.

По статистическим данным Минобрнауки РФ, Росстата среднегодовой объем финансирования на обучение, подготовку и переподготовку экономистов, бюджетного, грантового, целевого финансирования экономических исследований составляет около 2 млрд. долл. США в год или 60-80 млрд. руб. В экономических ВУЗах, факультетах, академических институтах, исследовательских центрах декларируется высокое качество обучения, переподготовки и исследований. В России финансируется только либеральная экономическая школа и запрещается иметь другое мнение.

Однако это не согласуется ни с трагическим состоянием экономики России, ни с мнениями ведущих экономистов об удручающем состоянии экономического образования, экономической науки:

Мнение отечественных лидеров, русских, советских экономистов совпадает с оценками западных ведущих экономических организаций, исследовательских центров, ассоциаций экономистов, экономических научных журналов «О крахе либеральной, неолиберальной экономической науки, образования Запада».

Результаты исследований американской ассоциации экономистов (1972-1981 гг.) показали, что удельный вес псевдонаучных экономических работ составляет 97%, и только 3% имеют актуальность, новизну и практическую значимость. В редакционной статье ведущего экономического еженедельника по поводу выпущенных в 1981 г. ежегодных записок Американской экономической ассоциации, говорилось:

«..Унылая картина.. Экономистам стало особенно ясно, насколько интеллектуально отстала их профессия» [Business Week. 1982. 18 Jan.].

Положение в экономической науке России ужасающее - только 1% - это реальные экономические работы, а 99% - это псевдонаучные экономические работы. В советское время эти 99% «экономические» работы были бы не допущены даже на предзащиту, а авторы этого «экономического» бреда были бы просто уволены за некомпетентность.

На западе уже никого не удивляют регулярные забастовки студентов-экономистов элитных ВУЗов по поводу плохого обучения, оторванного от реальной экономики.

В.К.Дмитриев - основоположник мировой экономики XX-XXI веков, межотраслевого баланса, международной системы национальных счетов ООН еще в 1895 г писал, что западные либеральные экономисты, марксисты «…одни неизвестные пытаются определить другими неизвестными…».

На основании вышеизложенного предлагаем на базе идеологий, концепций, методологий русского космизма, русского циклизма, русской трудовой экономической, финансово-банковской школ, русской ноосферной экономики, динамической ноосферно-синергетической производственно-мотивационной концепции, нейронных моделей научного коллектива Фонд «Ноосфера» создать Федеральный научно-отраслевой центр (Центр) по практическим экономическим исследованиям реальной экономики по анализу, планированию, контролю на всех иерархических уровнях управления, с обязательной функцией по подготовке и переподготовке экономистов, руководителей организаций всех отраслей, регионов, министерств, правительства РФ.

Объем финансирования Центра, сроки на подготовку профессионалов многократно ниже, чем сегодняшние бюджетные затраты на подготовку непрофессиональных управленцев, экономистов, кандидатов и докторов экономических наук.

Методики авторов (С.Е.Дорошко, Г.П.Самарина, наших учеников) доказали, что СНС, МОБ ООН - это эффективный латентный инструмент для организации мировых финансовых и экономических кризисов, цветных «революций»/переворотов, для военных и спецслужб, для проведения военных операций и, наконец, для эффективного подавления экономики вероятного противника.

Авторы (С.Е.Дорошко, Г.П.Самарина) в работах опирались исключительно на основателей фундаментальных школ русского космизма, русского циклизма, русской трудовой экономической (В.К.Дмитриев – МОБ, СНС ООН) и финансово-монетарной школ (генерал Генштаба Русской Армии А.Д.Нечволодов).

Методика Дорошко-Самариной органически включает стандарты и методики, разработанные комитетами ООН при условии, если они не нарушают фундаментальных положений русских/советских экономических школ, например, как в стандарте ISO 31000, ряда фундаментальных ошибок в стандарте СНС ООН (см. Основные, вторичные и вспомогательные виды деятельности — проблемы классификации и их ошибки) и т.д., в частности:

Авторы (С.Е.Дорошко, Г.П.Самарина, коллеги, ученики), продолжая традиции русских, советских научных школ, в т.ч. экономических, в противовес либеральным виртуально-экономическим школам, считают целесообразным активизировать работы по продвижению методик реальной экономики (анализ, планирование, контроль), в т.ч. прогнозов мировых кризисов. Авторы с 1995г. рассчитали основные мировые экономические и финансовые кризисы. Так, в разное время были опубликованы:

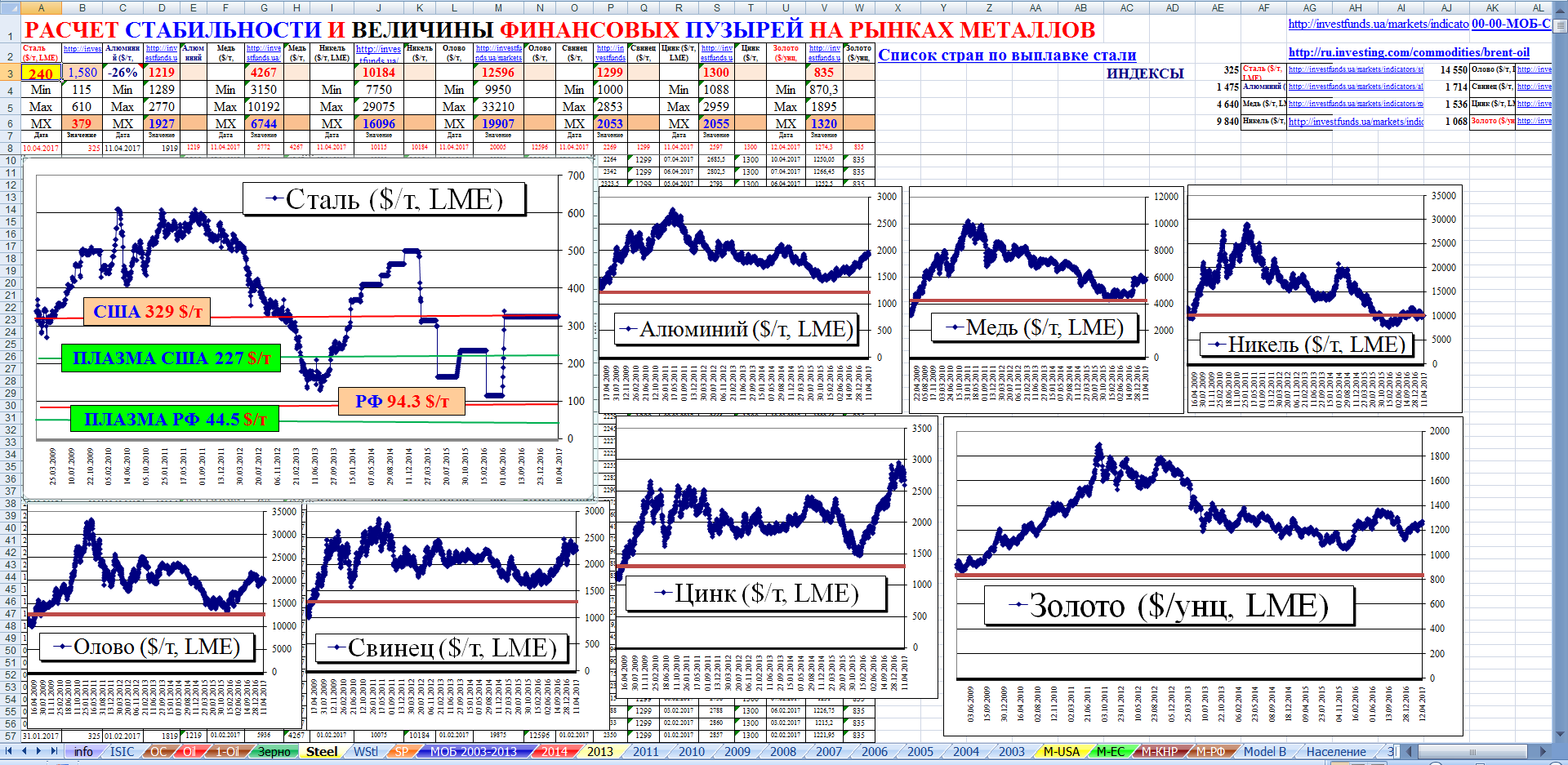

Внимательное прочтение стандарта ISO 31000 (анализ рисков) показывает, что он не соответствует требованиям межгосударственной программы межотраслевого баланса (МОБ), системы национальных счетов Организаций Объединённых Наций (СНС ООН) 70-х годов прошлого века, и тем более не отвечает требованиям и вызовам современной экономики. Авторы утверждают, что стандарт ISO 31000 в существующем виде должен быть пересмотрен, т.к. он отражает лишь общую поверхностную постановку задачи без конкретных рекомендаций и требований, основанных на объективных расчетных методиках.

В настоящее время в РФ и Китае предприняты попытки создания рейтинговых экономических агентств, чтобы исключить необъективность в оценках мировой экономики (государств, регионов, отраслей, рынков) западными рейтинговыми агентствами. Судя по публикациям, разработчики в РФ и Китае стоят на ошибочных тупиковых позициях, ими же осуждаемых методик западных агентств. Авторами предлагается альтернативная методика по анализу и управлению рисками.

В работах авторов дана методика Дорошко-Самариной количественной оценки рисков, коридоров управления, эффективности организаций, отраслей, регионов, стран. Пятый уровень методики позволяет прогнозировать мировые финансовые и экономические кризисы. Данная методика опирается на исследования авторов, проводимых с 1995г.

С конца XIX века реальная мировая экономика всех стран членов ООН построена на русских, советских экономических теориях, моделях. За период 1900-2014гг. псевдонаучные школы либеральных экономистов умудрились запустить и пропустить все тридцать мировых финансово-экономических кризисов. Узкому кругу профессионалов известно, что экономические школы СССР с 1927 года успешно прогнозировали все мировые кризисы и использовали их в интересах многонационального народа СССР и его союзников.

Методики обязаны иметь прикладное значение и должны использоваться государственными, коммерческими службами различных иерархических уровней управления от организаций до правительства

В середине 80-х годов перед авторами (С.Е.Дорошко, Г.П.Самарина и др.) рядом уважаемых организаций СССР были поставлены следующие задачи:

Восстановить технологии, методики русских/советских экономических школ, наших Учителей по планированию, контролю эффективности жизнедеятельности, рисков, коридоров управления любых отечественных, зарубежных организаций всех отраслей, любых регионов и государств в целом по отношению к организациям-конкурентам любых отраслей ведущих стран. Разработать методики по ускоренной переподготовке кадров/персонала. К 2000 г. технологии, методики, в т.ч. по ускоренной переподготовке кадров/персонала по планированию, контролю эффективности жизнедеятельности, рисков, коридоров управления любых отечественных, зарубежных организаций всех отраслей, любых регионов и государств в целом по отношению к организациям-конкурентам любых отраслей ведущих стран мира, в т.ч. в рамках стандарта оценки рисков ISO 31000, авторами были полностью восстановлены. Описание технологий, методик даны в учебных пособиях, монографиях авторов (С.Е.Дорошко, Г.П.Самарина).

Методики авторов (С.Е.Дорошко, Г.П.Самарина) опираются исключительно только на фундаментальные исследования, работы русских школ: русского космизма, русского циклизма, русской трудовой экономической школы и русской финансовой системы.

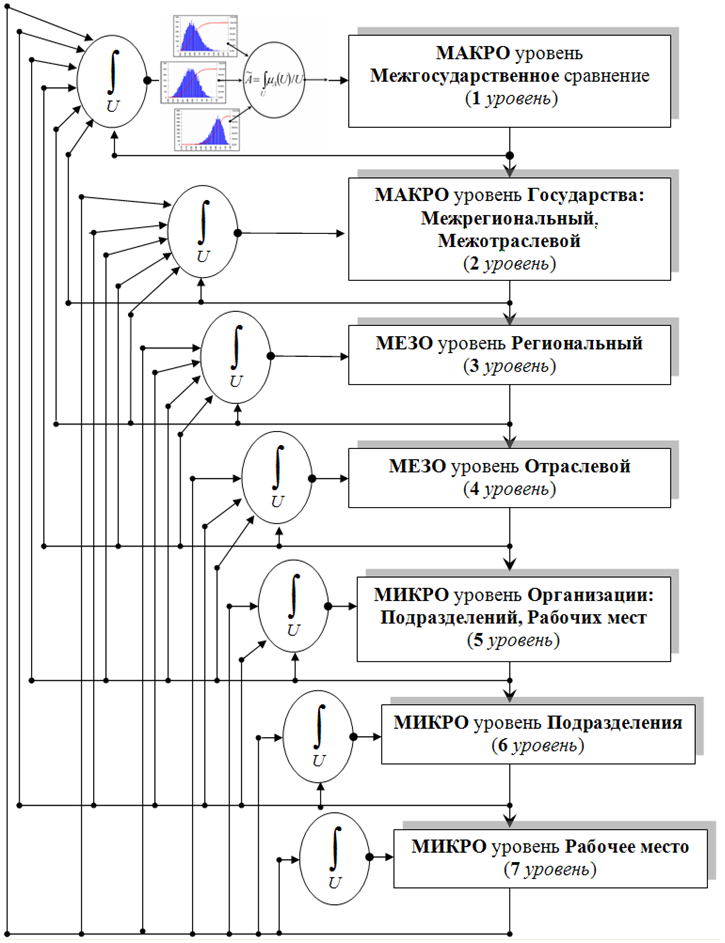

Одна из множества целей экономических методик Дорошко-Самариной, разработанного программного обеспечения, технологий деловых игр, методик дистанционного обучения авторов заключается в том, чтобы научить менеджеров, экономистов различных иерархических уровней управления от организаций до правительства, в т.ч. спецслужб (ФСБ, МО, МВД, МЧС), исключительно самостоятельно моделировать, прогнозировать, а если потребуется организовывать мировые финансовые, экономические кризисы, в т.ч. цветные «революции»/перевороты, на основе авторских методик оценки рисков, коридоров управления, эффективности отечественных организаций, отраслей, регионов, правительства по отношению к конкурентам стран производящих 80-85% мирового ВВП: США, Канада, Европа (30 стран), Китай, ШОС, СНГ, Индия, Япония, Бразилия, Аргентина, Австралия, Швейцария рамках стандартов: СНС ООН (Historic Versions of the System of National Accounts), ISIC ООН (ISIC, rev. 4), ОКВЭД.

Методики Дорошко-Самариной позволяют понять, как эффективно осуществлялось управление (анализ, планирование, контроль) экономики, народного хозяйства в СССР, как советские экономисты в СССР с 1927 г. регулярно прогнозировали мировые кризисы и как советские экономисты, спецслужбы использовали мировые кризисы в интересах СССР, СЭВ, третьего мира — http://www.youtube.com/watch?v=A5Lcl4dJJTw.

Экономические методики, программное обеспечение, алгоритмы прогноза мировых кризисов, разработанные авторами (С.Е.Дорошко, Г.П.Самарина), в рамках фундаментальных работ русских школ и концепций авторов на основе международных стандартов СНС ООН (Historic Versions of the System of National Accounts), ISIC ООН, ОКВЭД и базам данных МОБ стран-конкурентов, производящим 80-85% мирового ВВП (США, Канада, Европа (30 стран), Китай, ШОС, СНГ, Индия, Япония, Бразилия, Аргентина, Австралия, Швейцария…, позволяют объективно, эффективно, качественно, количественно и главное быстро:

Данный список можно бесконечно продолжать, так как авторы в своих исследованиях на всех семи иерархических уровнях управления от рабочего места до межгосударственного сопоставления используют триллионную громадину функционалов исходных Интернет баз данных ведущих стран-членов ООН производящим 80-85% мирового ВВП: по 40 странам: 27 стран ЕС и 13 стран: Австралия, Бразилия, Канада, Китай, Индия, Индонезия, Япония, Мексика, Россия, Южная Корея, Тайвань, Турция и США, всех стран Совета Безопасности ООН. Объем данных по каждой стране составляет минимум 100 млн. функционалов. Глубина исследований – динамический анализ по каждой стране от 20-30 и более лет.

В заключение отметим, методики авторов доказали, что русский/советский МОБ - это эффективный латентный инструмент для организации мировых финансовых и экономических кризисов, для организации цветных «революций»/переворотов, для военных и спецслужб, для проведения военных операций и наконец для эффективного подавления экономики вероятного противника.

В частности, методики Дорошко-Самариной рассматривают риск, как аналог неэффективного управления:

Методики исследуют миллионы социально-экономических показателей. Именно название показателя/фактора выступает прилагательным к риску, например, финансовые риски, валютные риски, экономические риски, социальные риски, мотивационные риски, процентные риски, налоговые риски, риски персонала и др.

Методики учитывают разный уровень подготовки и компетенции современных экономистов. Методика не заставляет экономиста понять все 25 используемых математических, статистических и эконометрических методов, неизвестных для 99% современных экономистов. Поэтому методика для разного уровня подготовки выдает разный уровень детализации анализа, планирования и контроля.

Методики обеспечивают быстрое обучение неподготовленного экономиста, менеджера. Методика нацелена не на процесс и демонстрацию мощности, многообразия, качества расчетов, моделей, а на мгновенный экономический результат по качественной, количественной оценке рисков, коридоров управления и эффективности.

Методики Дорошко-Самариной на всех семи иерархических уровнях управления опираются, используют разработанные авторами программы, интернет комплексы, позволяющие в масштабе реального времени организовывать доступ к интернет-базам данных программ раскрытия информации всех стран-членов ООН. Это позволяет «вживую» обучать пользователей, экономистов методике с помощью дистанционных методов интернет обучения с использованием аудио-видео конференций.

Методики предназначены не только для оценки рисков, коридоров управления и эффективности организации, но и для анализа, планирования, контроля организации. Авторы трактуют сущность управления, его главные направления как анализ, планирование и контроль с учетом всей возможной доступной статистической, социально-экономической, технико-технологической информации, как по исследуемой организации, так и по всем ее конкурентам без ограничений. Методика самодостаточна и в экспертных, виртуальных мнениях не нуждается, т.к. опирается на расчеты.

Методики являются неотъемлемой частью концепции авторов, ее методик и моделей. В концепции методики рассматриваются как подсистема других методик, концепции авторов (например, прогнозирование, организация мировых кризисов, переворотов/«революций», выработка антикризисных мероприятий по отраслям, регионам, организациям и др.).

Еще раз отметим, методики авторов принципиально не используют концепции, методики, методы, модели и научные взгляды западных либерально-экономических школ ввиду их, по мнению В.Леонтьева, интеллектуальной импотенции.

Это также видно из материалов, опубликованных в ведущих экономических, западных научных изданиях за период 1937-1982 гг. В частности, о крахе либеральной экономической школы писал В.Леонтьев в открытых письмах к мировой экономической общественности (1969-1982гг.), подтверждалось публикациями Business Week, и исследованиями американской экономической ассоциации за период 1972-1982 гг., опубликованных American Economic Review об имитационном характере экономических работ: «Унылая картина. Экономистам стало особенно ясно, насколько интеллектуально отстала их профессия» [Business Week. 1982. 18 Jan. P. 124.]. В исследованиях американской экономической ассоциации, опубликованных в журнале «American Economic Review» (1972-1982 гг.), отмечается, что реальных экономических работ на западе и в США - всего 2-4%.

По мнению В.Леонтьева (1969-1982гг.): - «Не будучи с самого начала подчинены строгой дисциплине систематического сбора данных… экономисты приобрели почти непреодолимую склонность к дедуктивному анализу или дедуктивной аргументации… абсолютно произвольных предположений к точно сформулированным, но не относящимся к делу теоретическим выводам…».

В перечисленных выше материалах признается, что западное либеральное экономическое образование напоминает конвейер по производству дураков, а не экономистов. Этот конвейер в 2000 г. с помпой на западе отметил свой двухсотлетний юбилей.

Ввиду множества мнений организационная схема Центра находится на согласовании. Отметим главное:

Все исследования и обучение курсантов (экономистов, руководителей организаций всех отраслей, регионов, министерств, правительства, администрации Президента РФ) в центре будет проводиться без отрыва от производства и исключительно дистанционно с использованием разработанных и внедренных облачных Интернет технологий. В аудиториях, офисах, в т.ч. технологических помещениях центр не нуждается. Исследования, обучение, конференции, тренинги, лекции, практические занятия проводятся только с использованием облачных Интернет технологий. Примеры начального этапа исследования/обучения:

https://www.youtube.com/watch?v=TvxOympVJh0, https://www.youtube.com/watch?v=3P86Ut_CaDo

На данном этапе среднее бюджетное финансирование подготовки аспиранта в РФ 160 тыс. в год – за 3 года 480 тыс.руб.

Центр будет готовить профессионалов в объеме доктора наук за 1 год – смотри выше практические цели и задачи центра.

Средний годовой бюджет на 100 чел. курсантов 30-50 млн.руб./год.

Средняя оплата исследователя-преподавателя 200-300 тыс.руб./мес.

Исследователь-преподаватель обязан ежегодно готовить 10 курсантов и 10 методик по 10 рынкам/отраслям (текстовый объем 10 монографий 5-10 тыс.стр./год) по странам производящим 80-85% мирового ВВП по 40 странам 27 стран ЕС и 13 стран: Австралия, Бразилия, Канада, Китай, Индия, Индонезия, Япония, Мексика, Россия, Южная Корея, Тайвань, Турция и США – поэтому такая высокая оплата труда исследователя-преподавателя.

В первый год 30-50% сил Центра будут брошены на подготовку исследователей-преподавателей…

В первый год Центр силами Дорошко С.Е., Самарина Г.П., учеников сможет безболезненно подготовить 10-30 курсантов… Плюс 5-10 преподавателей.

На второй год Центр сможет выйти на выпуск 100 курсантов + еще 15 преподавателей

На третий год Центр расширит исследования более 500 рынков/отраслей в рамках международных стандартов СНС ООН, ISIC ООН, ОКВЭД по странам производящим 80-85% мирового ВВП по 40 странам (27 стран ЕС и 13 стран: Австралия, Бразилия, Канада, Китай, Индия, Индонезия, Япония, Мексика, Россия, Южная Корея, Тайвань, Турция и США, т.е. объемы работ вырастут в 25 раз.

На данном этапе, чтобы не сорвать первый год работы центра, проведены следующие мероприятия:

Для ускорения обучения и погружения курсантов в научный материал подготовлена методика записи видео по всем этапам обучения, - https://www.youtube.com/watch?v=TvxOympVJh0, https://www.youtube.com/watch?v=3P86Ut_CaDo.

Таким образом, технически, технологически, методически, программно, математически все готово для обучения.

Обучение руководителей, экономистов предприятий всех отраслей, банков, страховых организаций, регионов, экономических служб правительств федерального и регионального уровня, администрации президента РФ, ГД РФ, СФ РФ по методикам:

Эффективного классического русского/советского управления: анализ, планирование, контроль на всех иерархических уровнях управления по отношению к конкурентам 40 стран.

Сокращенный спецкурс. Руководители 1-ого эшелона управления (топ менеджеры) должны понимать и владеть всей системой связи любого объекта управления со всеми отраслями экономики страны, в т.ч. на уровне межгосударственного сопоставления. Осваивают интегрированную методику прогноза мировых финансовых, экономических кризисов и выработку антикризисных мероприятий в объеме 15-ти интегральных рынков и 15-ти секторов (отраслей) экономик 40 стран, производящих 80-85% мирового ВВП.

Объем дистанционного обучения – 10-20 часов.

Расширенный спецкурс. Руководители 2-ого эшелона управления (заместители руководителя по экономике) обучаются тем же задачам, как и руководители первого эшелона с более глубокой детализацией и объемом расчетного материала. Осваивают расширенную методику прогноза мировых финансовых, экономических кризисов и выработку антикризисных мероприятий в объеме 15-ти интегральных рынков и 15-ти секторов (отраслей) экономик 40 стран.

Объем дистанционного обучения – 40-60 часов.

Полный спецкурс. Руководители 3-ого эшелона управления (начальники планово-экономических, финансовых подразделений), далее курсанты, проходят, весь курс обучения в объеме 2-ого эшелона плюс участвуют совместно с нашим авторским коллективом в построении моделей прогнозов кризисов, выработке антикризисных мероприятий. Для этого осваивают комплексную методику прогноза мировых финансовых, экономических кризисов и выработку антикризисных мероприятий в объеме 70-ти интегральных рынков и 70-ти секторов (отраслей) экономики.

Курсанты участвуют в разработке межотраслевых нейронных моделей конкурентных преимуществ, рисков, коридоров управления, эффективности по всем отечественным предприятиям и их зарубежных конкурентов 70 отраслей, 70 рынков по 40 странам, производящим 80-85% мирового ВВП. Все проектные, исследовательские работы курсанты осуществляют в рамках классического русского/советского управления по анализу, планированию контролю на всех иерархических уровнях управления по отношению к конкурентам 40 стран. Проектирование курсанты проводят, на основе разработанного коллективом программного обеспечения, на всех семи уровнях от рабочего места персонала до межгосударственного сопоставления.

Курсанты проводят исследования на уровне докторских экономических диссертаций. Курсанты должны уметь проводить исследования, межотраслевое нейронное моделирование, расчеты на основе баз данных по предприятиям 70 отраслей 40 стран по 50-100 млрд. функционалов. Т.е. в объемах ежегодных работ нашего коллектива.

Выпуск курсантов завершается защитой 50-70 монографий в год, в объеме от 50-100 тыс.стр. В ежегодных монографиях даются уточненные прогнозы по следующим мировым кризисам, переворотам, военным конфликтам: 2019, 2023, 2026-2029, 2034, 2040, 2046, 2052, 2057, 2062, 2065, 2071 гг.

Объем дистанционного обучения – 100-500 часов.

В аудиториях, офисах, в т.ч. технологических помещениях коллектив не нуждается. Т.к. эффективное обучение, масштабные расчеты, моделирование проводятся на основе программного обеспечения, технологий дистанционного обучения, которые разработал коллектив. Технологии дистанционного обучения, программное обеспечение успешно работают более 15 лет при подготовке студентов, аспирантов, докторантов, руководителей, экономистов, находящихся в любой точке мира.

«..Нашлепали экономистов и юристов, завтра нашлепаем ассенизаторов, а кто работать, страной управлять будет..» В.В.Путин, 2007, СФ РФ

В середине 80-х годов перед авторами (С.Е.Дорошко, Г.П.Самарина и др.) рядом уважаемых организаций СССР были поставлены следующие задачи:

Восстановить технологии, методики русских/советских экономических школ, наших Учителей по планированию, контролю эффективности жизнедеятельности, рисков, коридоров управления любых отечественных, зарубежных организаций всех отраслей, любых регионов и государств в целом по отношению к организациям-конкурентам любых отраслей ведущих стран. Разработать методики по ускоренной переподготовке кадров/персонала. К 2000 г. технологии, методики, в т.ч. по ускоренной переподготовке кадров/персонала по планированию, контролю эффективности жизнедеятельности, рисков, коридоров управления любых отечественных, зарубежных организаций всех отраслей, любых регионов и государств в целом по отношению к организациям-конкурентам любых отраслей ведущих стран мира, в т.ч. в рамках стандарта оценки рисков ISO 31000, авторами были полностью восстановлены. Описание технологий, методик даны в учебных пособиях, монографиях авторов (С.Е.Дорошко, Г.П.Самарина).

Методики авторов (С.Е.Дорошко, Г.П.Самарина) опираются исключительно только на фундаментальные исследования, работы русских школ: русского космизма, русского циклизма, русской трудовой экономической школы и русской финансовой системы.

Рассмотрим основные ограничения методик авторов по подготовки менеджеров, экономистов предприятий, регионов, правительства на основе деловых экономических игр.

Чтобы понять данное ограничение начнем с высказывания Woodrow Wilson, Президента США, который осознав весь цинизм Закона «Акт Федерального Резерва» (The Federal Reserve Act, или The Act of December 23, 1913), писал:

«..Наша промышленная держава контролируется кредитной системой, и наша кредитная система сосредоточена в частных руках.. Мы больше не правительство народной воли, не правительство, избранное большинством, но правительство под властью небольшой кучки людей..».

Можно не верить Woodrow Wilson, но давайте вспомним Mayer Anselm Rothschild «Дайте мне возможность выпускать и контролировать деньги в государстве, и мне нет дела до того, кто пишет законы этого государства».

Из официальных заявлений «Президента» США и одного из реальных хозяев запада Mayer Anselm Rothschild следует, что все западные Президенты, Премьер-Министры, Парламенты просто клоуны и марионетки находящиеся «под властью небольшой кучки людей..».

Западные же мифы про «Демократизм», «Либерализм» и прочие измы для народов западных стран это лишь узаконенная, скрытая, циничная форма финансового рабства «под властью небольшой кучки людей..». «Рыночная» экономика, конкуренция, инвестиции, инновации, риски и прочие теоретические глупости либеральных «экономистов» разваливаются на глазах. Для этого достаточно вспомнить, кто столетиями на самом деле контролирует и управляет марионеточными правительствами так называемых «либеральных», «демократических», «прогрессивных» стран запада.

Следует также вспомнить, что многие из «демократических» западных государств - так называемых мировых лидеров являются банальными колониями Великобритании, у которой нет даже Конституции. Интересно, какой «демократии» учат мировое сообщество английские Премьеры с феодальной, колониальной, крепостнической государственной системой. Складывается впечатление, что современная английская феодально-колониальная «элита» это циники или по Теодору Герцлю «интеллигентная посредственность, которых мы производим в таком изобилии».

Всем сомневающимся рекомендуем прочесть материалы разведки Генерального штаба Русской Армии 1906 г. генерала А.Д.Нечволодова. Напомним, что генерал А.Д.Нечволодов и его коллеги поддержали И.Сталина и сформировали самую эффективную в мире личную разведку И.Сталина. А.Д.Нечволодов и его коллеги ликвидировали пятую колонну, троцкистов, сионистов в СССР.

А.Д.Нечволодов убедил И.Сталина, что для ускоренной индустриализации, практически мгновенной модернизации экономики СССР необходимо внедрить русскую финансовую систему, являющуюся составным элементом МОБ, СНС В.К.Дмитриева — основателя всей современной реальной, а не виртуальной экономики. В узких кругах профессиональных экономистов известно, что А.Д.Нечволодов участвовал в организации на базе личной разведки И.Сталина самого секретного в СССР подразделения экономистов по прогнозу, организации мировых финансовых, экономических кризисов в рамках русского космизма, русского циклизма, русской трудовой экономической школы и русской финансовой системы.

Для реализации проекта по прогнозу, организации мировых финансовых, экономических кризисов А.Д.Нечволодов под прикрытием «философского парохода» внедрил в экономические школы, государственные статистические организации Запада агентов влияния.

Вспомним, что кроме внедрения на запад русских/советских экономистов советской разведкой (А.Д.Нечволодовым) были организованы внедрения в научные центры запада других специалистов из разных областей знаний, науки, в частности русских физиков-теоретиков (см. фильм «Гамов. Физик от Бога»). Для упрощения внедрения на запад агентов влияния советской разведкой было принято оригинальное решение - большинство из агентов были евреи русского происхождения. Это позволяло использовать громадный политический, финансовый, экономический потенциал сионистского лобби запада.

В задачу русских, советских экономистов - агентов влияния входило навязать Западу и всему Миру русский, советский МОБ и систему национальных счетов для того, чтобы было возможно прямо из Кремля элементарно анализировать, планировать, контролировать экономику всех государств мира, а если потребуется подавлять экономику вероятного противника. С поставленной задачей агенты влияния справились успешно, о чем свидетельствуют документы Госдепа США, ООН, а также хорошо известные факты, что все мировые финансовые, экономические кризисы в СССР с легкостью прогнозировали и использовали в интересах народа СССР и наших союзников с 1927 г.

Вот почему в методиках Дорошко-Самариной на всех уровнях подготовки управленцев, экономистов запрещено использовать мнения, прогнозы, расчеты марионеток и западных экономистов:

Если у Вас есть сомнения или возражения, тогда читаем мнение уважаемых экономистов с мировым именем о жутковатом состоянии западных, отечественных либеральных «экономических» школ. На западе 97% псевдоэкономических работ в экономике, а в России — 99,1%.

В результате либеральных «реформ» в РФ знаменитая во всем мире русская/советская экономическая школа была уничтожена к 1995 г.

Одна из множества целей экономических методик Дорошко-Самариной, разработанного программного обеспечения, технологий деловых игр, методик дистанционного обучения авторов заключается в том, чтобы научить менеджеров, экономистов различных иерархических уровней управления от организаций до правительства, в т.ч. спецслужб (ФСБ, МО, МВД, МЧС), исключительно самостоятельно моделировать, прогнозировать, а если потребуется организовывать мировые финансовые, экономические кризисы, в т.ч. цветные «революции»/перевороты, на основе авторских методик оценки рисков, коридоров управления, эффективности отечественных организаций, отраслей, регионов, правительства по отношению к конкурентам 27 стран ЕС и 13 стран: Австралия, Бразилия, Канада, Китай, Индия, Индонезия, Япония, Мексика, Россия, Южная Корея, Тайвань, Турция и США, производящих 81-85% мирового ВВП в рамках стандартов: СНС ООН, ISIC ООН, ОКВЭД.

Методики Дорошко-Самариной позволяют понять, как эффективно осуществлялось управление (анализ, планирование, контроль) экономики, народного хозяйства в СССР, как советские экономисты в СССР с 1927 г. регулярно прогнозировали мировые кризисы. А также осознать и как советские экономисты, спецслужбы использовали мировые кризисы в интересах СССР, СЭВ, третьего мира — http://www.youtube.com/watch?v=A5Lcl4dJJTw.

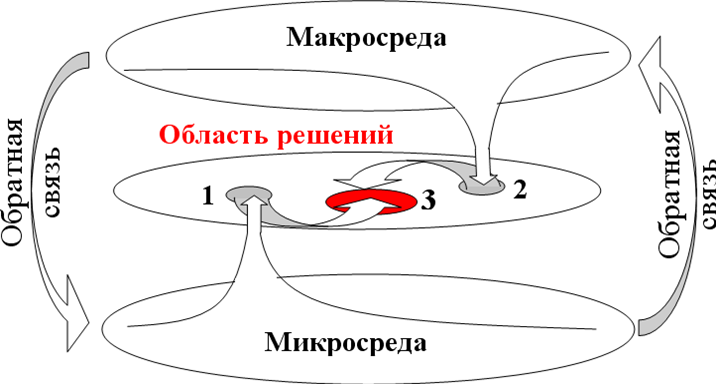

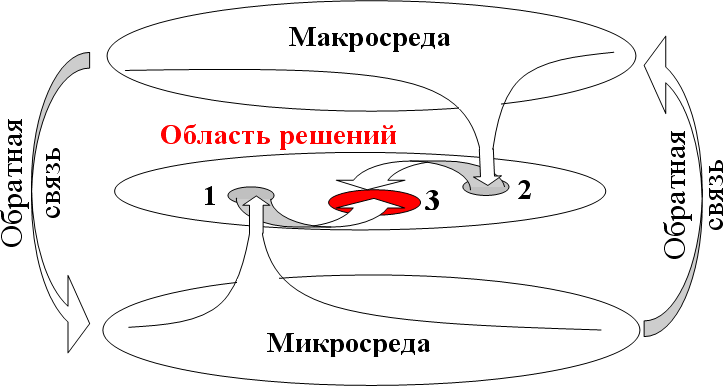

В методике авторов на всех уровнях подготовки управленцев, экономистов запрещено делить целостную систему экономики на ошибочные категории: микроэкономики, мезоэкономики, макроэкономики.

Осознать, что деление целостной системы экономики на категории микроэкономики, мезоэкономики, макроэкономики это лишь условное деление. Лучшим доказательством этого любимого либеральными «экономистами» ошибочного деления целостной системы экономики на три уровня легко разбивается построением системы межотраслевых балансов (МОБ), системы национальных счетов (СНС). (см. Динамическая ноосферно-синергетическая производственно-мотивационная концепция и нейронные модели).

Понять, что любое деление целостной системы экономики на три уровня будет приводить к значительным управленческим ошибкам (рисунок 1) при анализе, планировании, контроле, что мы регулярно наблюдаем в западных либеральных экономических школах.

Рисунок

1 - Зрительный образ n-мерного иерархического

критерия Самариной

Сторонники микроэкономики искренне убеждены, что определенная ими поверхность 1, это не локальный, а глобальный экстремум. Как ни парадоксально, приверженцы макроэкономики уверены, что глобальный экстремум расположен на поверхности 2. При этом ни одна из сторон не собирается уступать, ведь тогда они вынуждены будут признать ошибочность своих «классических» подходов, т.к. глобальный экстремум находится на поверхности 3, а для этого необходимо уметь воспринимать экономику как целостную систему.

Понять и принять, что экономику нужно воспринимать только как целостную систему иначе проводить эффективное межотраслевое моделирование невозможно, а в дальнейшем будет приводить к значительным управленческим ошибкам (рисунок 1) при анализе, планировании, контроле на всех иерархических уровнях управления.

Ни для кого не секрет, что современное либеральное экономическое образование это конвейер по производству дураков. К сожалению, мало кто из молодежи и среднего поколения эту печальную истину осознает.

Молодежи, среднему поколению с 1990 г. предлагается, навязывается масса либеральных «идей», «теорий», «моделей» весьма сомнительного происхождения.