Рассмотрим таблицы и графики, чтобы понять, как готовился, развивался так называемый "ипотечный" кризис 2008 г. И попытаемся понять, какие действия должны были предпринимать правительства развитых стран. Печально, но они с удивительным упорством все делали наоборот. Им пора бы научиться - ведь за последние 60 лет (1947-2010 г.г.) прошло уже 18 финансовых и экономических кризисов.

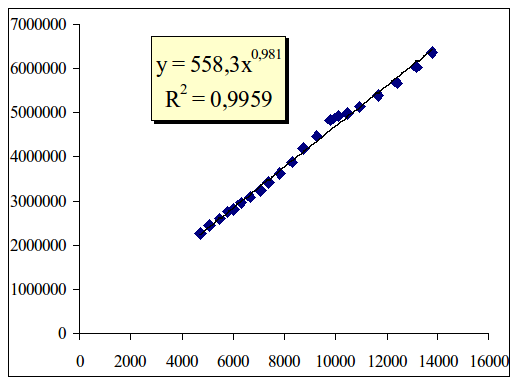

Рис. 3.4. Функциональная зависимость показателя "Wage and Salary Accruals by Industry" (ось Y – млн.долл.США) от ВВП (ось X – млрд.долл.США) за период 1987-2007 г.г.

После того, как читатели ознакомились с расчетами, авторскими прогнозами в рамках МОБ, наиболее продвинутые естественно зададут вопрос: - но ведь за последнее десятилетие существенного спада в оплате труда в США не наблюдалось. Поэтому у авторов могли бы возникнуть проблемы по прогнозируемому спаду (кризису) в экономике США и далее в Европе, РФ. С этим замечанием нельзя не согласиться. Мнение внимательного читателя полностью подтверждается, так как показано на рис. 3.4. эластичность функции зависимости показателя "Wage and Salary Accruals by Industry" от ВВП составила величину в 0,981.

При этом следует заметить, что рассматриваются исключительно интегральные показатели, а они скрывают, подавляют наметившиеся тенденции в спекулятивном разрыве цен и оплате труда. В настоящее время международные финансовые спекулянты или система (МФС) не обладают еще достаточными средствами, чтобы запускать, вести финансовые аферы и выстраивать ряды финансовые пирамид сразу на всех рынках. Да в этом и нет необходимости - сегодняшние виртуально-спекулятивные финансовые инструменты позволяют лихо зарабатывать, перемещаясь с рынка на рынок. В дальнейшем расчетном материале авторы попытаются это показать.

Таблица 3.3 Затраты рабочего времени средним американским домашним хозяйством на покупку дома без учета страховых и кредитных затрат за период 1963-2007 г.г.

|

Период |

Лет/1 чел. |

Лет/2 чел. |

Мес./1 чел. |

Мес./2 чел |

|

1963-1973 |

3.70 |

1.85 |

44.4 |

22.2 |

|

1974-1984 |

4.52 |

2.26 |

54.2 |

27.1 |

|

1985-1996 |

5.11 |

2.56 |

61.4 |

30.7 |

|

1997-2007 |

5.80 |

2.90 |

69.6 |

34.8 |

Для начала исследуем - сколько времени тратит американское домашнее хозяйство на покупку дома без учета страховых и кредитных затрат за период 1963-2007 г.г. Для этого выберем стандартный американский дом, в котором живет большинство американских семей (источник: http://www.census.gov/const/www/priceindexa1.html). Основные характеристики такого дома по основным регионам США включают: дом каменный, площадь около 240 кв. м., технология традиционного строительства, 3 ванны, 4 спальни, гараж на 2 машины, 12-15 соток земли. Естественно в стоимость дома включена и вся инфраструктура.

Сделаем ряд важных уточнений. Наши оппоненты утверждают, что в США все дома "картонные", т.е. панельные или деревянные, с очень тонкими стенками, т.к. в США теплее, чем в РФ. Анализ жилищного фонда США, проведенный авторами, свидетельствует совершенно о других фактах. (Источник: http://www.census.gov/const/www/priceindexa1.html).

В панельных (Modular, precut, or panelized) частных домах, построенных по канадской технологии с великолепной теплозащитой, живут всего лишь 5% американских домохозяйств. Остальные 95% американских домохозяйств живут в частных домах, построенных по традиционной строительной технологии (Stick-built). В частности, в западном регионе (West) США лишь 9,6% частных домов построено из древесины, остальные 90,4% это каменные домостроения.

Итак, определим сколько времени тратит американское домашнее хозяйство на покупку дома без учета страховых и кредитных затрат за период 1963-2007 г.г. (см. табл. 3.3.)

Как видно из таблицы 3.3., в период 1963-1973 г.г. семья при одном работающем (Лет/1 чел.) могла выкупить дом за 3,7 года, не неся бремя никаких других затрат. Соответственно, при 2-х работающих (Лет/2 чел.) – не более 1,85 года. Как видно из таблицы 3.3., цены на рынке недвижимости и/или оплата труда негативно изменялись. Так, уже в период 1997-2007 г.г. семья при одном работающем могла выкупить дом за 5,8 года, не неся бремя никаких других затрат. Соответственно, при 2-х работающих – 2,9 года. От таких негативных изменений цен и/или оплаты труда естественно выигрывали: финансово-банковский рынок и рынок недвижимости. Через трудозатраты домашних хозяйств косвенно видно, как медленно надувался ипотечный пузырь.

Таблица 3.4 Средневзвешенные цены одного дома по региону, 2007 г.

|

|

Northeast |

Midwest |

South |

West |

USA |

|

Дом, м2 |

264 |

218 |

232 |

234 |

237 |

|

Цена Дома, 2007 г. |

$437,700 |

$256,800 |

$269,800 |

$403,700 |

$313,600 |

|

Цена $/м2 |

$1,657 |

$1,179 |

$1,164 |

$1,726 |

$1,324 |

|

Изменения по регионам |

125% |

89% |

88% |

130% |

100% |

|

Цена Дома,1999 г. |

$247,900 |

$186,800 |

$173,000 |

$221,700 |

$195,600 |

|

Цена $/м2 |

$939 |

$857 |

$747 |

$948 |

$826 |

|

Темп 1999-2007 г.г. |

176.6% |

137.5% |

156.0% |

182.1% |

160.3% |

|

Темп заработной платы 1999-2007 г.г. |

|

|

|

|

130.0% |

|

Справка: Цена продажи включает в себя стоимость земли, инфраструктуры. Понимать на начало 1999 г., на начало 2007 г. Источники: http://www.census.gov/const/uspricemon.pdf, http://www.census.gov/const/price_sold.pdf |

|||||

Как видно, площадь дома лежит в пределах 237 кв.м. В 1999 г. средняя цена 1 м. кв. составляла $826. При этом динамика изменения цен по регионам лежала в диапазоне от $747 до $948. Рост цен к началу 2007 г. достиг максимума - динамика изменения цен по регионам лежала в диапазоне от $1164 до $1726.

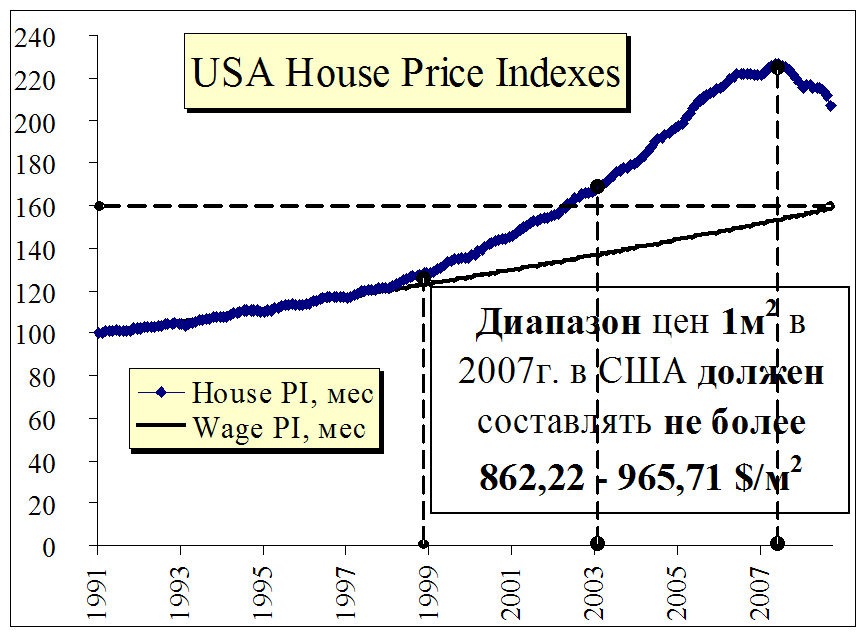

Для того чтобы понять, как надувался ипотечный пузырь, авторы решили показать его в виде графика. В своих прогнозах конца 2006 г. начала 2007 г. авторы использовали показатель House Price Indexes (рис. 3.5.).

Рис. 3.5. Динамика House Price Indexes (месяц), индекса оплаты труда (Wage PI)и интегральная оценка ипотечного пузыря

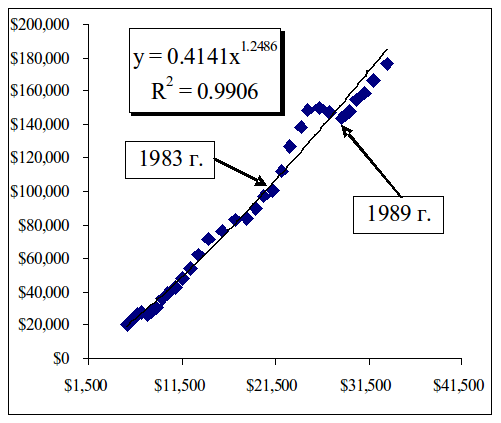

Рассмотрим функциональную зависимость показателя средней стоимости дома от средней оплаты труда в США за период 1964 - 1997 г.г. Анализ показал, что в среднем цены на жилье опережали рост оплаты труда с темпом 1,2486 (рис. 3.6.).

Рис. 3.6. Функциональная зависимость показателя средняя цена дома (ось Y –долл.США) от средней оплаты труда (ось X –долл.США) за период 1964 - 1997 г.г.

Например, эта зависимость свидетельствует о том, что если заработная плата выросла на 10 долл.США, то цены на жилье не должны расти выше 12,486 долл. США.

На графике авторы сознательно выделили бифуркации на рынке недвижимости в период правления Рейгана – "знаменитой" рейганомики. Этот ипотечный пузырь очень характерен для сегодняшнего кризиса. Он имеет следующие характерные черты, аналогичные сегодняшнему кризису. Устойчивая, постепенная спекулятивная игра по надуванию ипотечного пузыря, вторая черта – сознательный резкий обвал спекулятивного рынка. Третьей черты не видно, но хорошо известно, что в этот же период надувался, отрабатывался ипотечный пузырь в Японии. Другие моменты не будем рассматривать, для авторов важно показать, что сегодняшний ипотечный рынок, его спекулятивные механизмы по подрыву национальной безопасности США и Европы закладывают не террористы, а некомпетентность руководителей. Наибольшие потери от ипотечного пузыря понесла японская экономика, поэтому в сегодняшней ипотечной афере Япония решила не участвовать, слишком тяжелые воспоминания остались у граждан Японии.

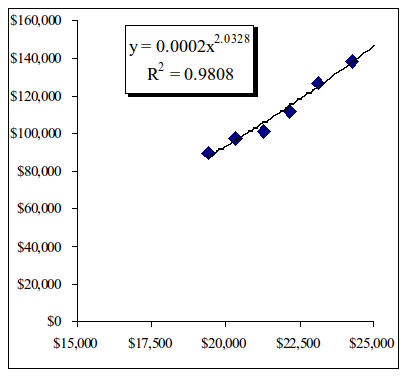

Выявим характерные черты бифуркаций времен Рейгана (1983-1989 г.г.) и сегодняшней ипотечной бифуркации (1999-2006 г.г.). Т.е. учитывается только пик, других данных на конец 2006 г. у авторов не было. Анализируя функциональные зависимости можно обнаружить еще одну характерную, но очень важную черту - в среднем цены на жилье опережали рост оплаты труда с темпом более 2-х раз.

Так, в период 1983-1989 г.г. цены на жилье опережали рост оплаты труда с темпом – 2,0328 (рис. 3.7.).

Рис. 3.7. Функциональная зависимость показателя средняя цена дома (ось Y –долл.США) от средней оплаты труда (ось X –долл.США) за период 1983-1989 г.г.

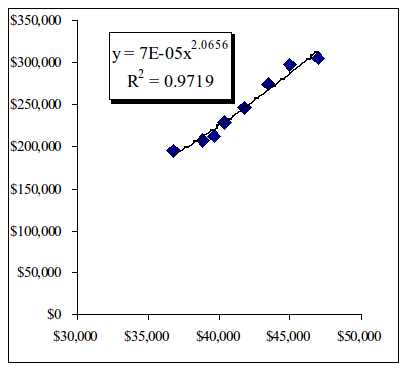

В период 1999-2006 г.г. цены на жилье опережали рост оплаты труда с темпом – 2,0656 (рис. 3.8.).

Рис. 3.8. Функциональная зависимость показателя средняя цена дома (ось Y –долл.США) от средней оплаты труда (ось X –долл.США) за период 1999-2006 г.г.

Этот функциональный сравнительный анализ в разные временные периоды, а также дополненный странным ростом цен в Европе и катастрофическим ростом цен в России позволил авторам не только предсказать неизбежность ипотечного кризиса в США, но также определить, как он будет расползаться по Европе, России, Китаю и по всему миру.

В тоже время наблюдалась характерная картина переползания спекулятивной игры с ипотечного рынка, который перестал быть привлекательным для международных спекулянтов, на мировой рынок нефти.

Практически с января 2007 г. мировые аферисты, предварительно обвалив рынок нефти, в конце 2006 г. начали строить пирамиду на этом мировом нефтяном рынке. В то время все без исключения нефтедобывающие страны начали потирать руки от неожиданного роста доходов, они так и не поняли, какая на самом деле идет игра, и как их медленно затягивают в финансовую яму.

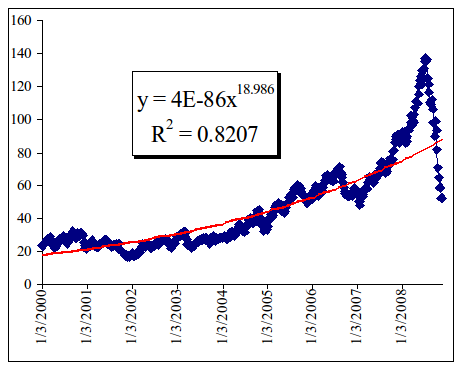

Нефтяной пузырь с января 2007 года по июль 2008 (18 мес.) финансовые спекулянты надули почти в 3 раза. Потом они за 3 месяца обвалили рынок в 3 раза – доходность от этой операции только от экстремального падения составила по оценке авторов в 30 раз выше, чем при росте нефтяного рынка. На графике (рис. 3.9.) четко виден второй пузырь, надутый МФС на мировом рынке нефти.

Рис. 3.9. Еженедельная динамика мировых цен на нефть (ось Y –долл.США/баррель)

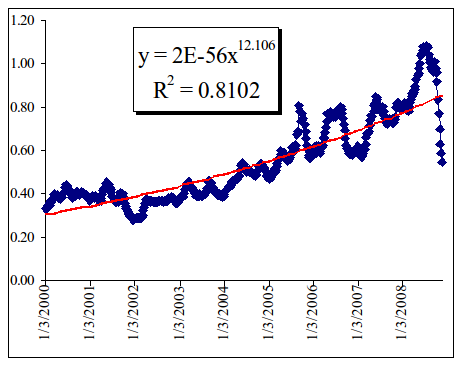

Наши оппоненты либерального толка увлеченно рассказывают о рыночной экономике и о том, что государство не должно вмешиваться в те или иные спекулятивные игры. Авторы не будут спорить с ними, а объединят два предыдущих графика динамики мировых цен на нефть (рис. 3.9.) и розничных цен на бензин в США (рис. 3.10.).

Рис. 3.10. Еженедельная динамика розничных цен на бензин в США (ось Y –долл.США/литр)

Когда в мире росли цены на нефть, российские нефтяные магнаты говорили, что в РФ рыночная экономика, и поэтому цены на бензин в РФ естественно выше, чем в США. Также активно их поддерживали и олигархи других отраслей, убедительно объясняя исключительно на "научной" основе, почему на всех рынках РФ цены в 1,5 и более раз выше, чем в США. При этом они забывали, что заработная плата в экономике во всех отраслях, на всех предприятиях, во всех регионах РФ в 10 и более раз ниже, чем в США.

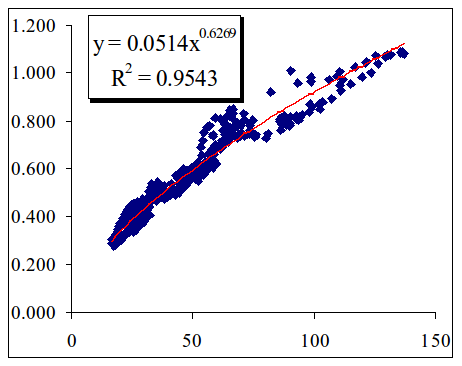

Обратите внимание, при анализе функциональной зависимости розничных цен на бензин в США от мировых цен на нефть их динамика составляет в среднем 0,6269 как при росте рынка, так и при его падении (рис. 3.11.).

Рис. 3.11. Функциональная зависимость еженедельных розничных цен на бензин в США (ось Y –долл.США/литр) от мировых цен на нефть (ось Х –долл.США/баррель) за период 2000 - 2008 г.г.

После обвального падения цен на энергоносители на мировых рынках олигархи вспомнили об особом российском пути и о страшных ущербах, которые они понесли, играя с профессиональными спекулянтами. Они никак не могут понять, как их посадили в долговую яму, ведь у них лучшие экономисты, топ менеджеры, закончившие западные элитные ВУЗы.

В США на 17.11.08 по данным Минэнерго США бензин стоил в среднем на бензоколонках – 13,78 руб. за литр, в это же время в РФ – 24,0 руб. за литр. Отметим, что для муниципального транспорта в Нью-Йорке цены на бензин устанавливаются ниже в 2 раза, т.е. - 6,88 руб. за литр. Еще раз напомним, что среднемесячная заработная плата в США в отраслях: добывающих нефть, транспортирующих и перерабатывающих ее в бензин составляет минимум 9000 долл. США. При этом средняя заработная плата в экономике составляла в 2007 г. 4088 долл. США.

На следующих графиках авторы моделировали два кризисных состояния.

Модель "Предкризисное состояние мировой экономики" рис. 3.12., когда цены на нефть (темп роста — 4,5% в год) в 1,5 раза опережают динамику мировой экономики ( темп роста мировой экономики - 3% в год).

Рис. 3.12. Модель "Предкризисное состояние мировой экономики". Цены на нефть (темп роста — 4,5% в год) в 1,5 раза опережают динамику мировой экономики (темп роста мировой экономики - 3% в год)

Модель "Кризисное состояние мировой экономики" рис.3.13., когда цены на нефть (темп роста — 7,5% в год) в 2,5 раза опережают динамику мировой экономики (темп роста мировой экономики - 3% в год).

Рис. 3.13. Модель "Кризисное состояние мировой экономики", когда цены на нефть (темп роста — 7,5% в год) в 2,5 раза опережают динамику мировой экономики (темп роста мировой экономики - 3% в год)

Источник: Weekly All Countries Spot Price FOB Weighted by Estimated Export Volume (Dollars per Barrel)

http://tonto.eia.doe.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=WTOTWORLD&f=W

Обратите внимание, даже для этих двух моделей кризисных состояний рынок нефти активно зашкаливает, начиная с 1999 г. (предкризисная модель) или 2002 г. (кризисная модель). Такой разрыв рано или поздно приведет к мировому энергетическому кризису.

В тоже время на данном этапе для анализа кризиса 2008-2010 г.г. важно понять другой момент – как объяснить очередной этап спекулятивной игры на мировом нефтяном рынке. Ведь эти деньги виртуальны и не идут на развитие реальных секторов экономики, не развивают, не обновляют основные фонды предприятий нефтяной отрасли, не снижают экологические риски добычи нефти (экологическая нефтяная катастрофа в Мексиканском заливе 2010 г.), не повышают эффективность человеческого капитала и его оплату труда. Нужно просто осознать, что мировой нефтяной рынок давно превращен в казино – можно опять ожидать очередного обвала мировых цен до рассчитанных авторами уровней. Обвал произойдет ровно тогда, когда хеджевые (страховые) фонды будут очередной раз наполнены, и тогда спекулянты опять целенаправленно обвалят рынок. При этом они очередной раз заработают минимум в 10 раз больше, чем при надувании нефтяного пузыря.

Перейдем к рассмотрению третьего финансового пузыря, над созданием которого трудилась МФС. Этот рынок для них привычный – мировой фондовый рынок.

Рассмотрим динамику фондового рынка США по наиболее информативному, по мнению авторов, индексу S&P-500.

Авторов спрашивали в 2007 г., до какого уровня должен упасть индекс S&P к концу 2008 г. Расчетный уровень дан в таблице. Как видно из таблицы, с учетом упрощенной версии поправочных коэффициентов K1D&S и K2D&S (Dorochko&Samarina) можно прогнозировать падение индекса S&P к началу 2009 года в максимальном варианте до 648,92, в минимальном варианте – 759,41, и средний вариант – 704,17.

|

Прогноз падение индекса S&P на 1/01/2009 |

|

|

Max |

648,92 |

|

Min |

759,41 |

|

MX (средний) |

704,17 |

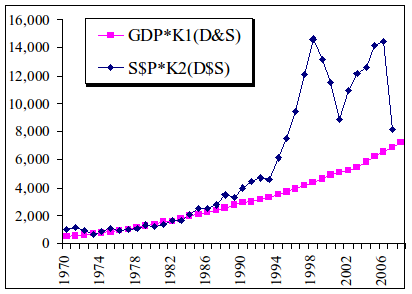

Рис. 3.14. Динамика индекса S&P и ВВП, с учетом поправочных коэффициентов K1D&S и K2D&S

Поправочные коэффициенты, их модели K1D&S и K2D&S позволяют установить, уточнить взаимосвязь ВВП (GDP) и индекса S&P, и как следствие позволяют определить горизонты по естественному сдуванию (уничтожению) фондовой спекулятивной пирамиды. Коэффициенты K1D&S и K2D&S (Dorochko&Samarina) дают возможность всем участникам фондового рынка более объективно оценивать реальное, допустимое значение фондовых индексов, в частности S&P.

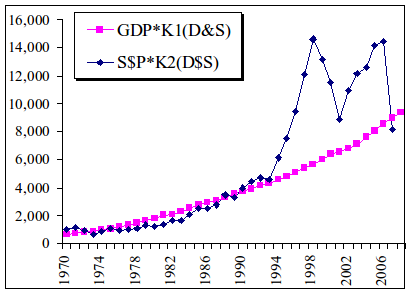

Анализ динамики рынка авторами проводился с начала введения индекса S&P. На втором рис. 3.15. дана интегральная оценка минимального финансового пузыря – это площадь, заключенная между кривыми GDP*KD&S и индекса S&P.

Рис. 3.15. Интегральная оценка минимального фондового пузыря по S&P и ВВП, с учетом поправочных коэффициентов K1D&S и K2D&S

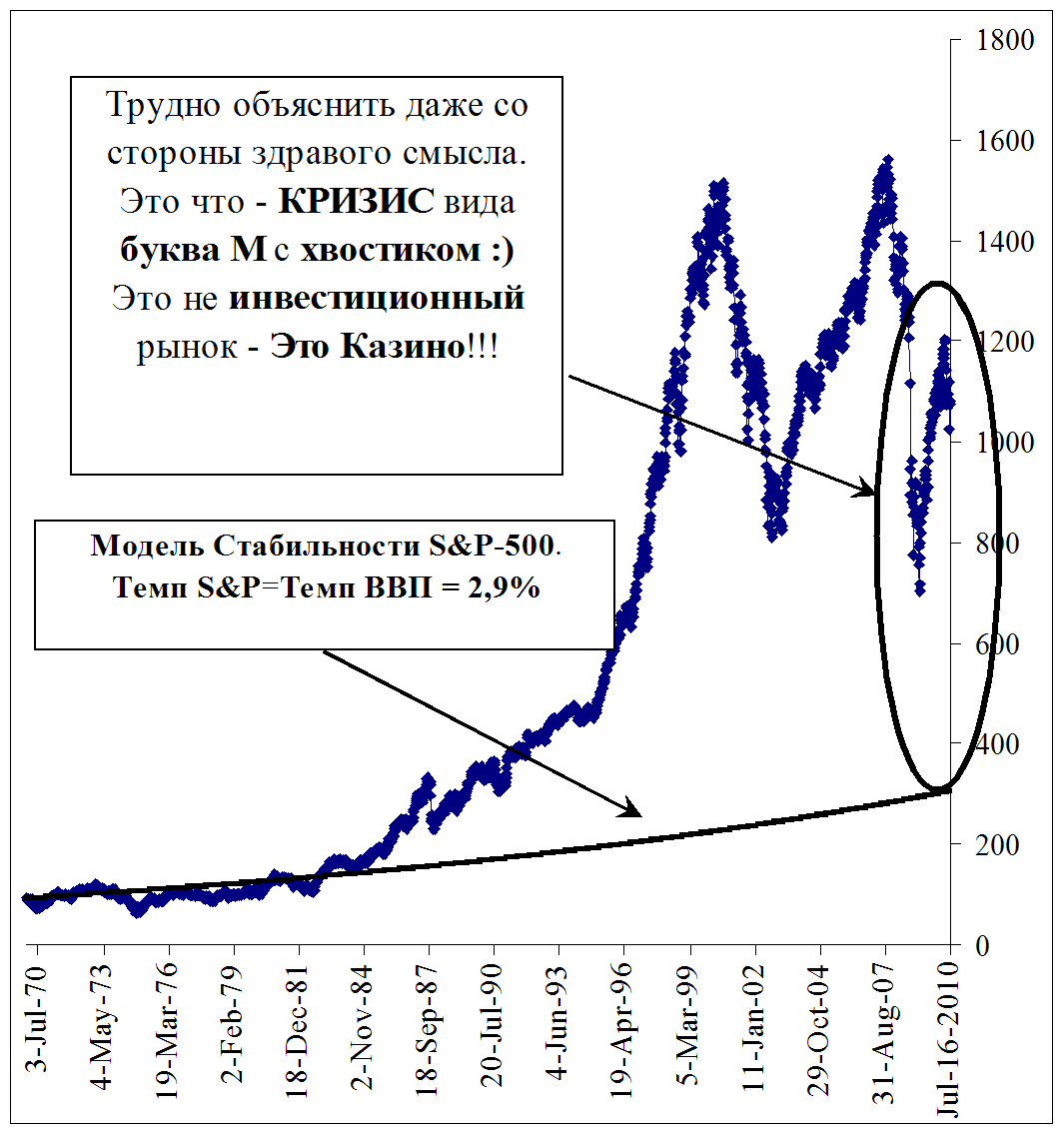

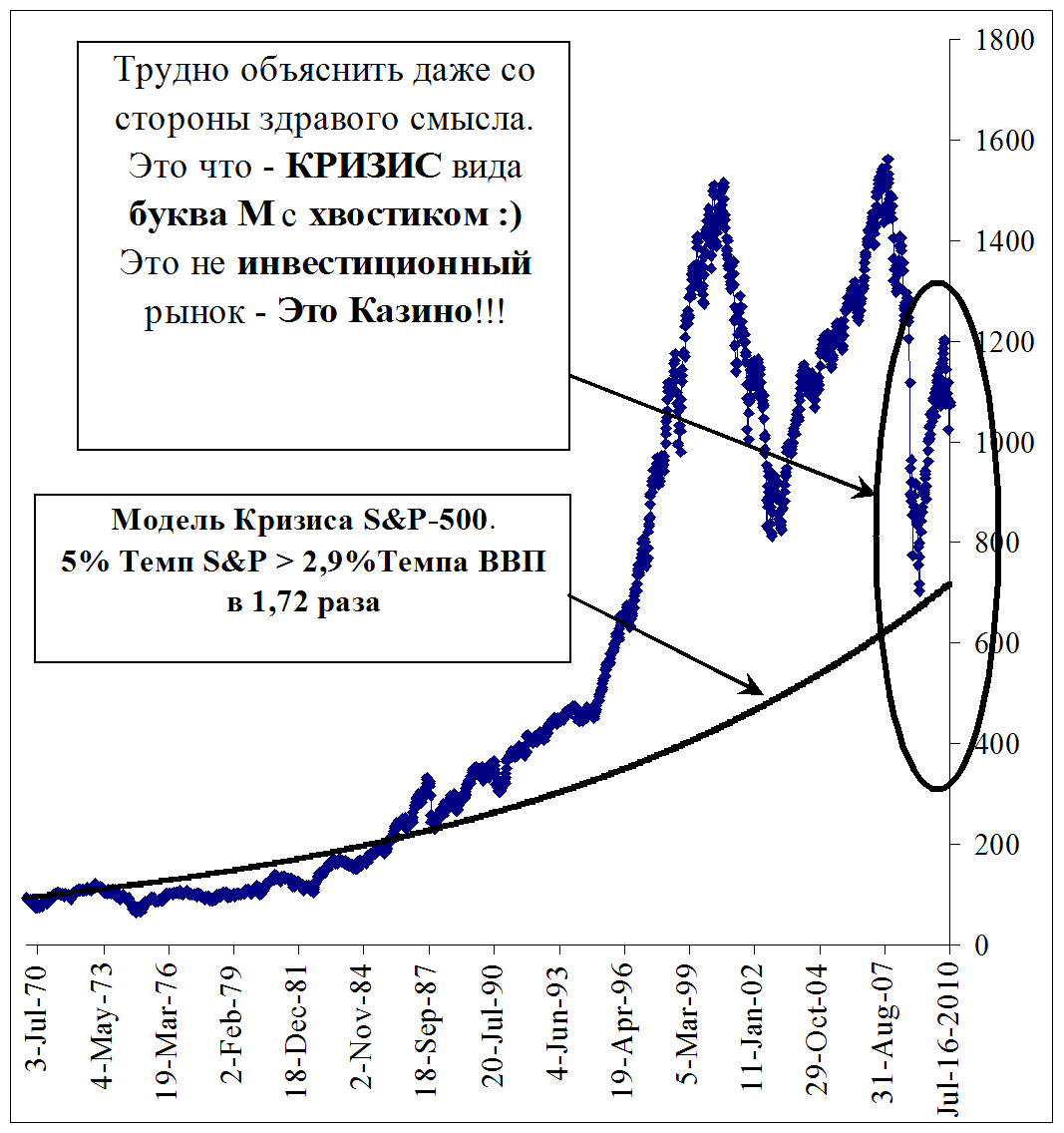

На следующих графиках авторы моделировали два состояния.

Модель "Стабильного развития экономики США" рис. 3.16., когда цены на фондовом рынке индекса S&P-500(темп роста — 2,9% в год) не опережают динамику экономики США (средний темп роста экономики — 2,9% в год).

Рис. 3.16. Модель "Стабильного развития экономики США", когда цены на фондовом рынке индекса S&P-500(темп роста — 2,9% в год) не опережают динамику экономики США (средний темп роста экономики — 2,9% в год)

Модель "Кризисного развития экономики США" рис.3.17., когда цены на фондовом рынке индекса S&P-500(темп роста — 5% в год) опережают динамику экономики США (средний темп роста экономики — 2,9% в год) в 1.72 раза.

Рис. 3.17. Модель "Кризисное состояние мировой экономики", когда цены на нефть (темп роста —5% в год) в 1,72 раза опережают динамику мировой экономики (темп роста мировой экономики – 2,9% в год)

Обратите внимание, даже для этих двух моделей фондовый рынок (индекс S&P-500) активно зашкаливает, начиная с 1984-1986 г.г.

Кризис еще не закончился, а уже готовится новая волна кризиса. Спекулянты вошли во вкус, а, учитывая, что правительства развитых стран и их аналитики также не знакомы с объективными законами экономики и не способны эти аферы остановить, то следует признать, что

Не менее важны эти оценки и для денежных властей. Практически до сентября 2008 г., как авторы и утверждали в предыдущих книгах, денежные власти развитых стран с удивительным упорством будут поддерживать фондовые и прочие финансовые пирамиды, бесконтрольно заливая виртуальные рынки триллионными потоками долларов и евро.

Далее идет материал антикризисной программы из предыдущих книг авторов.

И это вместо того, чтобы выполнять свои прямые обязанности:

Во-первых, прекратить откровенные спекулятивные аферы на фондовом рынке, как, впрочем, и на ипотечных, энергетических рынках. Подчеркнем, что международные финансовые спекулянты (МФС) уже спланировали в 2007 г., выстроили и информационно подготовили продовольственную аферу, которую, как всегда, не задумываясь о последствиях, слепо озвучивают власти и мировые, региональные СМИ.

Во-вторых, необходимо срочно, откровенно и обязательно публично еще в 2007 г. обвалить спекулятивный фондовый рынок до рассчитанных авторами уровней. Для этого Правительствам развитых стран не надо было тратить даже одного доллара, евро, рубля.

В-третьих, использовать расширенные модели поправочных коэффициентов K1D&S и K2D&S (Dorochko&Samarina), предложенных авторами, чтобы исключить даже робкие попытки тех или иных международных спекулянтов или групп надорвать инвестиционные рынки.

В-четвертых, прекратить поддерживать фондовые и прочие финансовые пирамиды, бесконтрольно заливая виртуально-спекулятивные рынки триллионными потоками долларов и евро своих налогоплательщиков.

В-пятых, заняться реальной экономикой, а для этого убрать разрыв между спекулятивными ценами и оплатой труда в США и Европе. Для этого хватило бы и десятой части уже выброшенных в 2008-2009 г.г. на ветер средств Центробанков, ФРС, Минфинов развитых стран.

Следует напомнить, что авторы в предыдущих книгах предупреждали, что после сентября 2008 г. мировая экономика начтет сползать в экономический кризис, а это куда более серьезно, чем финансовый "насморк".

Сегодняшние инвестиционные рынки давно превратились в поле чудес, на которых МФС из инвесторов, властей как из "Буратино" регулярно вытряхивают золотые. В результате инвестиционные средства, которые должны направляться в реальные сектора экономики, развивать человеческий капитал, идут на спекулятивные финансовые игры и пирамиды. Наблюдается парадокс, с одной стороны, сокращается реальная денежная масса, столь необходимая для развития экономики, а с другой стороны, надувается денежный пузырь, разваливающий реальную экономику.

Больше всего не повезло РФ, как самому слабому звену, МФС играла в РФ с максимальным размахом – спекулятивный разрыв цен и оплаты труда на всех российских рынках, без исключения, достиг губительного, оглушительного размаха для подавления экономики страны. Жаль, ведь россияне, поверив в себя, только начали подниматься с колен.

Обратите внимание, как МФС, владея достаточно ограниченными средствами, но, понимая латентные механизмы реальной экономики, все ее фазовые и временные сдвиги на различных рынках, смогла не только эффективно заработать, но и противостоять мощному финансовому противодействию Центральных Банков и Правительств развитых стран. К сожалению, как авторы и предупреждали действия Центральных Банков и Правительств были легко прогнозируемы, и, конечно же, не согласованны. Мало того, что Центральные Банки и Правительства развитых стран опоздали минимум на год, но даже когда ими было принято решение, что нужно начинать срочно действовать, то в этой спешке они чаще мешали друг другу, чем помогали. В результате только на первой фазе кризиса до сентября 2008 г. МФС смогла обыграть Центральные Банки и Правительства развитых стран, имея минимум в сотни раз меньше средств. МФС очередной раз доказала, что реальная, а не виртуальная экономика великолепно работает в любом государстве и при любом политическом строе. Правда, для этого необходимо знать и владеть скрытыми механизмами реальной экономики, и понимать ее динамику, т.е. амплитудные, фазовые и временные характеристики и их проявления на микро, мезо и макро уровнях. Эти объективные экономические законы можно применять не только во благо, но и во зло.

Мировая экономика бодро перешла из фазы финансового кризиса в фазу экономического. Как это ни печально, но уровень мировых цен на сырьевых рынках будет скатываться вниз, что снизит доходы российского бюджета минимум в 2 раза. Так, в частности, мировые цены на нефть в 2009 г. будут находиться на уровне 40-50 долл.за баррель и весьма вероятно, что и ниже. И это несмотря на попытки ОПЭК, РФ и других сырьевых стран сокращать добычу нефти в 2009 г. В тоже время в этом есть и позитивный момент - снижение цен на энергоносители и сырье позволит мировой экономике быстрее прийти в себя.

В заключение еще раз подчеркнем в рамках закона Дорошко-Самариной, необходимо постоянно искать, где и в каких отраслях, каких государств образуется спекулятивный разрыв цен и оплаты труда. Это принципиально важно, т.к. каждая отрасль реальной экономики обладает своей индивидуальной мощностью одновременного веерного воздействия на все отрасли экономики. Мало того, основная латентная мощность невидима для экономистов, но умноженная на спекулятивный разрыв цен и оплаты труда, она формирует очень опасные индивидуально-отраслевые синергетические, мультипликативные нелинейные латентные бифуркации. Зная это, только в этом случае можно контролировать процесс на фазе надувания финансового пузыря, т.е. формирования спекулятивного роста цен и снижения оплаты труда. При этом необходимо понимать, что процесс сознательного или не сознательного формирования кем-то кризиса это не главная его игра, на этом этапе много не заработаешь. Главная цель игроков в обвале рынка – эта фаза для любого спекулянта самая важная. Доходности на обвале просто зашкаливают, мало того, всё это еще усиливается за счет сжатия времени. Т.е. то, что вы могли заработать на подъеме в течение нескольких лет, на целенаправленном управляемом или косвенно контролируемом вами обвале можно заработать за несколько часов, но в десятки раз больше.

Как видно из предыдущих объяснений, расчетов дальше эти входные данные авторы и использовали для проведения расчетов и построения прогнозов с использованием данных МОБ и семиуровневых нейронных моделей, разработанных авторами. Даже, несмотря на то, что большинство расчетов было закончено авторами еще в сентябре 2006 г., тем не менее, все расчеты и прогнозы авторов полностью подтвердились.