или в виде матрицы – А.

или в виде матрицы – А.Рассмотрим основные допущения, начальные и граничные условия и последовательность, алгоритм всех дальнейших расчетов модели МОБ с учетом воспроизводства основных средств.

Вспомним, что для расчета коэффициентов прямых затрат для производства продукции j-й отрасли необходимо было разделить все внешние материальные затраты различных предприятий i-х отраслей Xij на объем продаж j-й отрасли Xj.

В результате и были получены коэффициенты

aij прямых затрат i-го

продукта на единицу j-го продукта,

т.е. на его производство. Данные расчеты

были представлены в виде

или в виде матрицы – А.

На данном этапе нам необходимо расширить модель МОБ с учетом воспроизводства основных средств.

Для задачи МОБ нас больше интересует не собственно показатель фондоемкости Ф=Ф/Х, а именно амортизационные отчисления на производство единицы продукции, т.е. величина амортизационных затрат. Понятно, что каждое здание, сооружение, оборудование, станок, компьютер и т.д. имеют свой индивидуальный срок службы. Обозначим средневзвешенный (средний) срок службы всех основных средств для предприятий каждой отрасли переменной Тij. В матричном виде данную переменную обозначим как - Т.

Предположим, что все предприятия, фирмы различных отраслей экономики применяют линейную модель амортизационных отчислений. В результате величину линейной амортизации можно представить в виде:

Шаг 1. В матричном виде амортизационные отчисления - B=Ф/(Х*Т).

Шаг 2. Для того, чтобы учесть все затраты необходимо прибавить матрицу амортизационных отчислений - В к матрице коэффициентов прямых затрат А. В результате получим новую матрицу А + В, в которой учитываются как прямые, так и амортизационные затраты.

Шаг 3. Вычтя полученную матрицу А+В из единичной матрицы E получим матрицу E-(A+В).

Шаг 4. Далее обратив разность, получим новую с учетом амортизации матрицу коэффициентов полных затрат (E-A-B)-1.

Практически нами получена новая модель МОБ с учетом воспроизводства основных средств, естественно в рамках принятых допущений, начальных и граничных условий.

Уточним еще ряд моментов.

Полученная модель МОБ - (E-A-B)-1, учитывающая амортизацию, естественно больше, чем модель МОБ прямых затрат (E-A)-1 в которой учтены только прямые затраты.

Это вытекает из элементарного ведь если из единичной матрицы «1» вычесть сначала матрицу А, а из полученного значения вычесть еще и матрицу В, а затем разделить «1» на полученное значение – 1/(E-A-B) =(E-A-B)-1. Становится понятно, что чем меньше знаменатель, тем больший результат от деления. Т.е.

Экономический смысл H=(E-A-B)-1 можно определить следующим образом, чем больше величины, элементы матрицы А+B, тем сложнее технологии, выше уровень разделения труда, тем больше предприятий участвуют в производстве конечного продукта.

Например, в финансово-банковской системе или торговле, по сравнению с промышленностью, сельским хозяйством или строительством элементы матрицы А+B не велики, поэтому финансовая система, банки, торговля не в состоянии играть роль локомотива экономики. Если классифицировать (кластеризовать) все отрасли экономики по уровню мощности их мультипликативного воздействия на экономику страны, то выяснится, что финансовая система, банки, торговля занимают последнее место, по сравнению с промышленностью, сельским хозяйством, строительством и т.д.

Из этого следует важнейшие вопросы и выводы:

Очевидно, что в первую очередь нужно развивать промышленность, сельское хозяйство, строительство и т.д. и только затем финансовую систему, банки и торговлю. Мало того, учитывая мультиплакатор МОБ промышленность, сельское хозяйство, строительство через межотраслевые связи автоматически будут подтягивать до своего уровня финансовую систему, банки и торговлю. Как свидетельствуют модели МОБ этим замечательным достоинством помогать другим отраслям экономики финансовая система, торговля обделена, лишена.

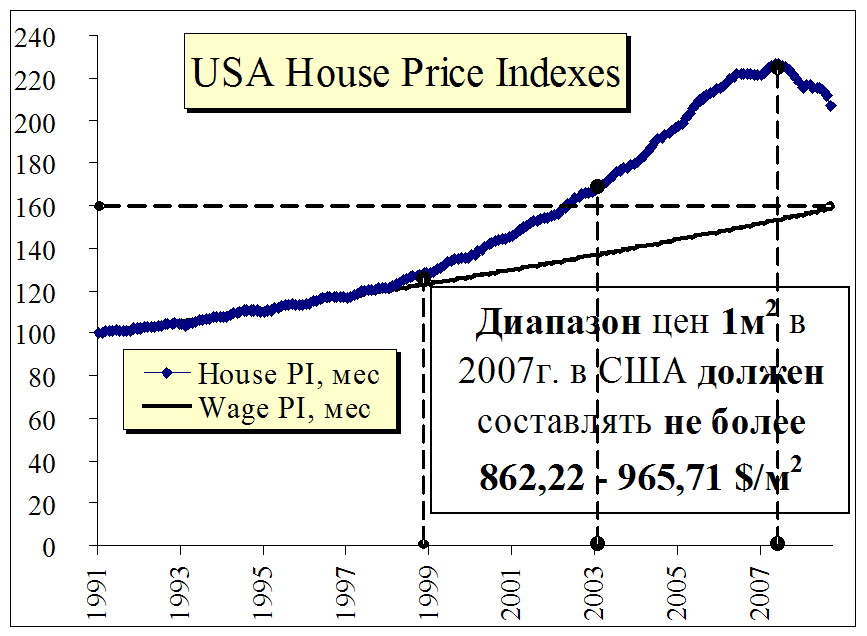

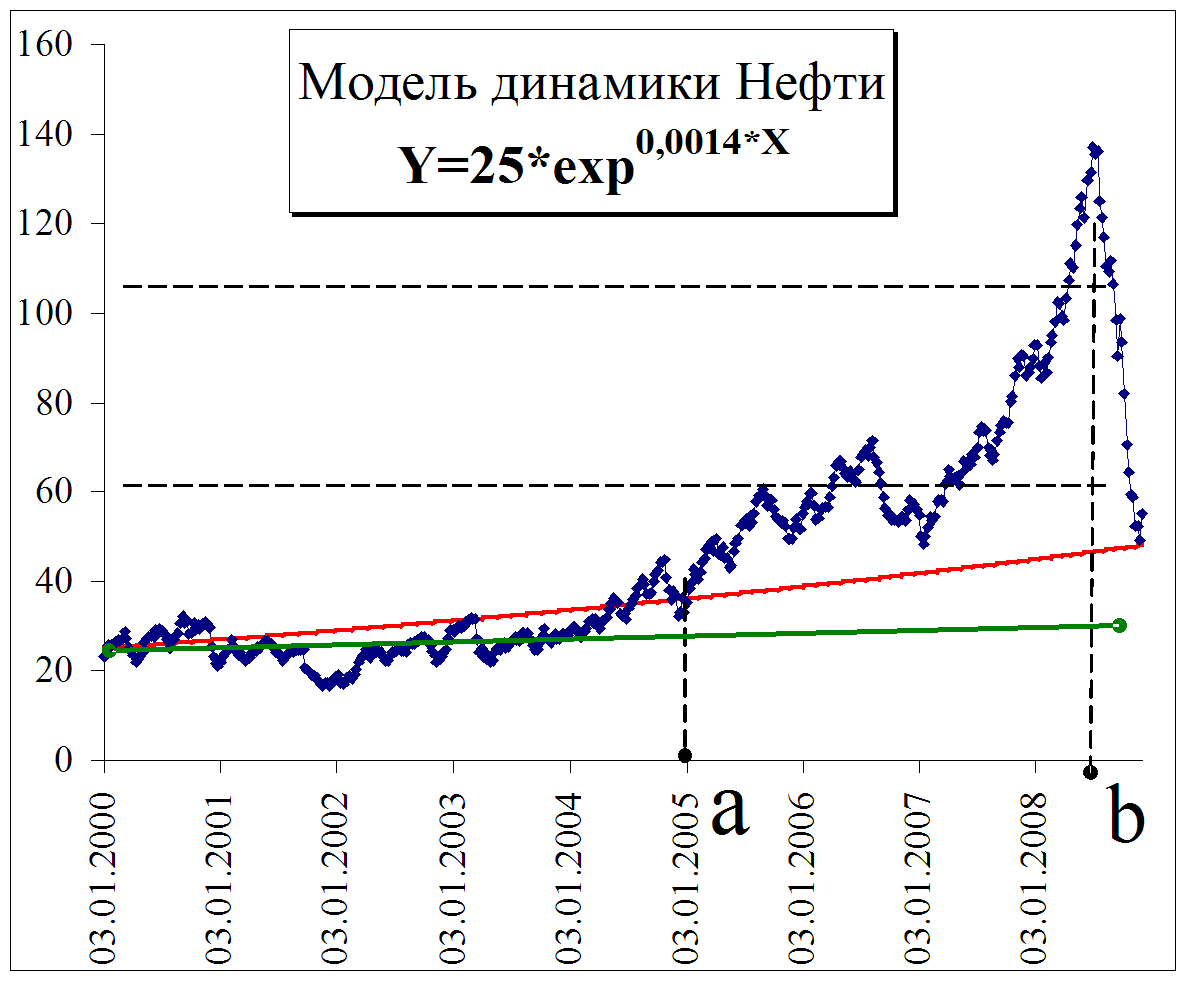

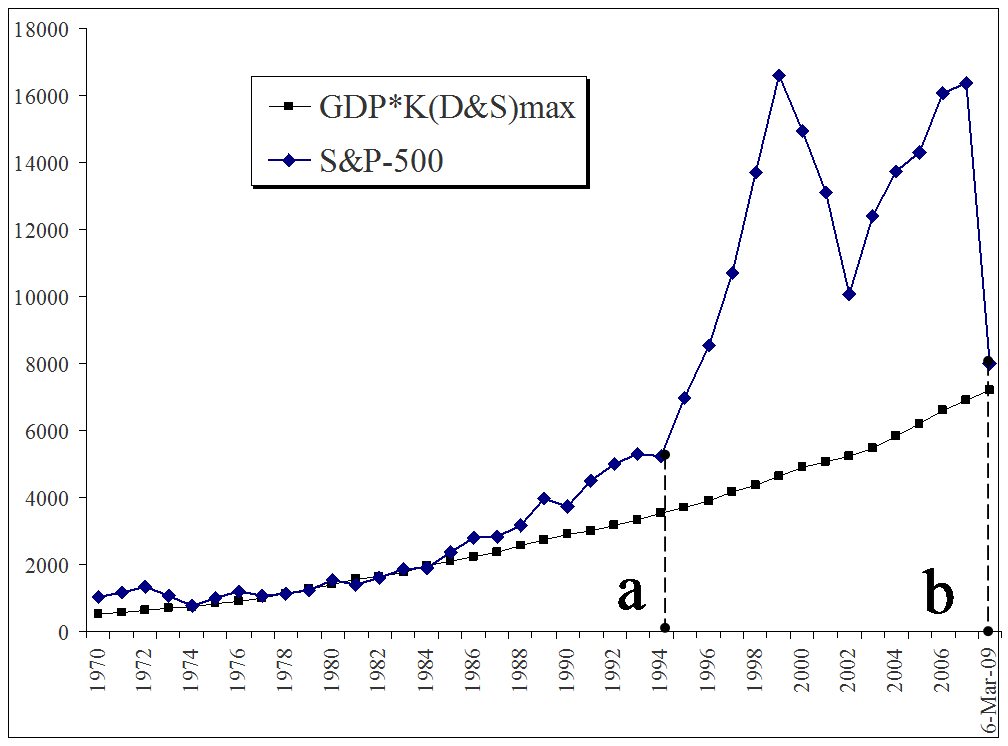

Для того чтобы исключить кризис, необходимо жестко пресекать, подавлять любые даже робкие попытки спекулятивного роста цен и снижения оплаты труда, через контроль показателя разрыва цен и оплаты труда. Это утверждение для наглядности показано на рисунках - даны три видимых причины кризиса 2008-2009 г.г., латентные причины, факторы опушены, так как требуют более детального, сложного объяснения.

В условиях кризиса необходимо действовать следующим образом.

Во-первых, выявить в каких отраслях, рынках образовался финансовый, спекулятивный пузырь, и далее на основании МОБ и моделей, предложенных авторами, рассчитать мощность и динамику развития кризиса, т.е. определить процесс инфицирования других отраслей, рынков и далее всей экономики.

Во-вторых, начать принудительно снижать показатель спекулятивного разрыва цен, подавляя любые даже робкие попытки продолжать и/или удерживать спекулятивный уровень цен. Мало того желательно обеспечить рост оплаты труда, но ни в коем случае не снижать оплату труда. К сожалению, сегодняшние управленцы на всех уровнях поступают зеркально наоборот, что приводит не к сворачиванию кризиса, а к его дальнейшему развитию.

В-третьих, начать контролируемую денежную эмиссию, государственные инвестиции в промышленность, сельское хозяйство, строительство и т.д., но ни в коем случае не помогать целевым образом банкам, финансовой системе и торговле – эти подсистемы никогда не были локомотивом экономики при любом социально-экономическом строе. Мало того именно они заинтересованы в кризисе, и как следствие не заинтересованы выпускать инвестиционные средства из своих рук. Это связано с тем, что финансовая система ее экономистам, аналитикам незнакомы проблемы реальной экономики и модели МОБ. Лучшим доказательством их низкой квалификации являются 18 кризисов последних 60 лет, которые финансовая система инспирировала, провоцировала, запускала и потом естественно успешно пропускала.

Хочется верить, что экономисты либерального толка, наконец-то, с этим разберутся, иначе человечество никогда не выйдет из регулярных финансовых, экономических, политических кризисов.

ЗАМЕЧАНИЕ. Для реализации международной программы сопоставления развития различных стран-членов ООН в системе национальных счетов СНС ООН в рамках МОБ предусмотрена единая классификация основных средств (Ф), и соответственно та же классификация по показателям: амортизации (В), сроку службы (Т), инвестициям (FK).

Понятно, что используя эту отчетность многие вычисления можно осуществлять более просто, исходя из имеющихся статистических таблиц или интернет баз данных.

Так, например, в интернет базах данных США эти массивы информации: основных средств (Ф), и соотвественно по амортизации (В), сроку службы (Т), инвестициям (FK) по основным секторам/отраслям, начиная с 1947г. по настоящий отчетный период, представлены достаточно подробно. Для этого достаточно посетить интернет источник бюро экономического анализа министерства торговли США и скачать базу данных – http://bea.gov/national/FA2004/Details/Index.html. На этом же сайте можно найти множество других показателей, счетов по национальной экономике США — http://bea.gov/national/index.htm, а также уже исходных, обработанных и готовых таблиц МОБ как в ценах потребителей, так и в ценах производителей — http://bea.gov/industry/io_annual.htm. Данные по персоналу (профессии, численность, оплата труда) рекомендуем уточнять на сайте бюро трудовой статистики министерства труда США — http://stats.bls.gov/oes/current/oessrci.htm.

Определим основные показатели, определяющих, в конечном счете, процесс воспроизводства основных фондов.

Производительность труда, плодотворность, продуктивность производственной деятельности людей.

Производительность труда измеряется количеством продукции, произведённой работником в сфере материального производства за единицу рабочего времени (час, смену, месяц, год), или количеством времени, которое затрачено на производство единицы продукции.

В производстве любого продукта участвуют два вида труда:

Общественная производительность труда определяется как результат деления всего физического объёма национального дохода на общее число работников, занятых в сфере материального производства.

Орудия труда, главная часть средств производства. Включают инструменты, производственный и хозяйственный инвентарь, механизмы, машины, приборы, двигатели и т.п., с помощью которых в процессе производства обрабатываются предметы труда, изготовляется продукция.

К средствам труда относятся также трубопроводы и различные ёмкости (»сосудистая система производства»), производственные здания, дороги, каналы, энергосети, средства связи и т.д. Средства труда и особенно орудия труда являются мерилом развития рабочей силы и в известной мере показателем тех отношений, при которых совершается труд. Они оказывают огромное обратное воздействие на развитие рабочей силы.

Средства производства образуют материально-техническую базу, производительное богатство общества, практически это производство средств производства. Земля в одних отраслях используется как средство труда (с. хозяйство), в других — как предмет труда (добывающая промышленность), но везде служит производственной площадью. Всеобщим предметом труда человека является природа в целом.

Орудия труда составляют активную часть производственных основных фондов, т.к. их изменения являются решающими в развитии общественного производства. Механизация производства, рост производительности труда, производственной мощности предприятия определяются преимущественно ростом именно этой части производственных основных фондов. Например, если провести анализ поэлементной структуры производственных основных фондов промышленности СССР за период 1928—1973 г.г. показывает некоторое понижение доли активной части и повышение пассивной, главным образом за счёт сооружений. Это объясняется, прежде всего, резкими сдвигами в отраслевой структуре промышленной продукции. Доля отраслей производства средств производства в общем объёме продукции повысилась соответственно с 39,5 до 74%. Между тем в отраслях этой группы (особенно в электроэнергетике, нефтяной, угольной, цементной промышленности) доля сооружений в составе производственных основных фондов в несколько раз выше, чем в лёгкой и пищевой промышленности. Заметное влияние на поэлементную структуру производственных основных фондов промышленности оказали изменения в её географическом размещении. Капитальное строительство в послевоенные годы в СССР в большой степени осуществлялось в восточных районах, мало обжитых и хозяйственно не освоенных. В связи с чем, доля пассивной части производственных основных фондов в промышленности значительно возросла.

Фондоотдача, выпуск продукции (Х) на единицу стоимости производственных основных фондов (основного капитала Ф) – Х/Ф.

Фондоёмкость, стоимость производственных основных фондов (основного капитала) на единицу продукции – Ф/Х.

В сложившейся практике амортизация основных средств в первом квадранте балансов не учитывается и их возмещение в виде замены выбывших вследствие износа основных средств вместе с капиталовложениями (в СНС валовые инвестиции – «Gross private fixed investment») включается в конечный продукт по строкам затрат продукции разного вида.

В результате стоимость конечного продукта (ВВП) больше национального дохода и совпадает с суммой условно-чистой продукции или «стоимостью, добавленной обработкой» в СНС. Причиной этого является то, что фактическая замена изношенного оборудования не соответствует амортизации. Проще незначительная величина амортизации, если парк данного оборудования условно «молодой», и большая величина амортизации, если парк оборудования условно «старый».

Примем, что если i-й продукт применяется в производстве j-го в качестве основного средства, то соответствующий коэффициент прямых затрат должен быть равен количеству его единиц, действующих в j-й отрасли, умноженному на годовую норму амортизации и разделенному на годовой выпуск (продаж) j-й продукции.

Обозначим:

Количество единиц i-й продукции, действующих в j-й отрасли в качестве основного средства через Фij,

Норму линейной амортизации - через aij. Норма линейной амортизации это обратная величина срока службы основных средств - aij=1/Тij . Она может быть дифференцирована не только по i-му виду средств, но и по j-му месту их применения.

Объем выпуска (продаж) j-й продукции - Xj.

В межотраслевом балансе коэффициент прямых затрат i-ro продукта на единицу j-го определим как удельная амортизация, она составит:

Умножая количество единиц основных средств - Фij на их норму амортизации aij, мы получаем величину прямых годовых амортизационных затрат (Фijaij), а разделив их на объем выпуска (продаж) Xj по каждой отрасли, мы получим коэффициент прямых амортизационных затрат bij, взвешенных на 1 руб. продаж. Отсюда и название коэффициент затрат амортизации или «удельная амортизация». При условии линейности норм амортизации удельную амортизацию с учетом срока службы основных средств можно представить в виде:

Коэффициентом затрат амортизации или «удельной амортизацией» служит соответствующая сумма амортизации, отнесенная к выпуску продукции, объединенной в j-ю позицию баланса.

При этом множитель aij - норма амортизации в тех случаях, когда она различна для конкретных средств, объединенных в j-ю группу, автоматически окажется взвешенной средней по ним. Удельный вес в основных фондах может быть различным в разных j-х группах, aij для одного и того же i оказывается различной для разных j, независимо от наличия или отсутствия дифференциации самих норм по местам использования конкретных средств.

В составе конечного продукта по i-й строке баланса надо учесть превышение (алгебраическое) фактического замещения выбывающих средств, входящих в i-ю позицию, над всей суммой их амортизации:

Где количество единиц i-й продукции, действующих в j-й отрасли в качестве основного средства через Фij, норму амортизации - через aij (она может быть дифференцирована не только по i-му виду средств, но и по j-му месту их применения),

Вернемся, к расчету межотраслевого баланса см.табл.1.

|

Таблица 1 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

№ продукта (i) |

Промежуточный отраслевой спрос Xij |

Конечный продукт (конечный спрос) – ВВП |

Выпуск Xi |

|||||||

|

1 |

2 |

3 |

4 |

5 |

Итого Xi |

Потребление Yi |

Инвестиции Yi=B*X |

Итого ВВП Yi |

||

|

1 |

82 |

9 |

170 |

7 |

65 |

333 |

52 |

10 |

62 |

395 |

|

2 |

6 |

1 |

18 |

55 |

82 |

162 |

160 |

358 |

518 |

680 |

|

3 |

51 |

203 |

1020 |

20 |

350 |

1644 |

1042 |

214 |

1256 |

2900 |

|

4 |

35 |

12 |

50 |

230 |

260 |

587 |

1038 |

30 |

1068 |

1655 |

|

5 |

48 |

142 |

500 |

180 |

940 |

1810 |

3112 |

218 |

3330 |

5140 |

|

Итого Xj |

222 |

367 |

1758 |

492 |

1697 |

|

|

|

|

|

|

Добавленная стоимость |

173 |

313 |

1142 |

1163 |

3443 |

|

|

|

|

|

|

Выпуск Xj |

395 |

680 |

2900 |

1655 |

5140 |

|

|

|

|

|

Напомним, что если баланс построен по агрегированным отраслям, порядок выбытия данного «продукта» при его применении в разных отраслях различен уже в силу различий его внутренней структуры, а не только условий работы.

Фондоемкость – доля основных средств в объеме продаж, или сколько основных средств приходится на единицу продукции, или стоимость производственных основных фондов (основного капитала) на единицу (один руб.) продукции - Ф/Х.

Пусть в нашем примере основные средства применяются во всех пяти отраслях экономики. В результате удельные фондоемкости (Ф»=Ф/Х) образуют матрицу:

|

Матрица удельных фондоемкостей |

||||

|---|---|---|---|---|

|

0,1 |

0,01 |

0,02 |

0,001 |

0,01 |

|

0,2 |

0,3 |

0,1 |

0,2 |

0,34 |

|

0,06 |

0,04 |

0,8 |

0,09 |

0,07 |

|

0,01 |

0,001 |

0,02 |

0,28 |

0,01 |

|

0,1 |

0,05 |

0,09 |

0,08 |

0,5 |

Сроки службы каждого продукта, используемого в разных отраслях, образуют вектор, например, для первого продукта:

|

15 |

10 |

18 |

12 |

15 |

Для второго продукта:

|

15 |

6 |

8 |

10 |

7 |

Сведем эти сроки службы каждого продукта в единую матрицу срока службы:

|

Матрица Срока Службы |

||||

|---|---|---|---|---|

|

15 |

10 |

18 |

12 |

15 |

|

15 |

6 |

8 |

10 |

7 |

|

10 |

12 |

15 |

8 |

10 |

|

10 |

15 |

18 |

20 |

15 |

|

8 |

10 |

12 |

8 |

15 |

Очевидно, когда разделив агрегированную стоимость матрицы фондов Ф, на матрицу объема выпуска (реализации) Х, то получим матрицу удельных фондоемкостей (Ф=Ф/Х). Если далее разделить матрицу удельных фондоемкостей (Ф/Х) на матрицу срока службы основных средств Т, то получим матрицу удельных амортизаций:

В=Ф/(Х*Т) или

В системе национальных счетов в обязательном порядке для предприятий каждой отрасли ведется учет в денежном выражении средневзвешенных показателей по различным агрегированным группам от инструментов, компьютеров, станков, самолетов до зданий и сооружений. В целом, в СНС их группируют в три крупных кластера, с последующей детализацией каждого кластера. Эти показатели можно представить в виде вложенных друг в друга матриц ( принцип «матрешки») основных фондов Ф.

В других таблицах СНС даны средневзвешенные показатели времени службы всех агрегированных групп. Эти показатели также несложно представить в виде вложенных друг в друга матриц Т.

|

Матрица удельных амортизаций |

||||

|---|---|---|---|---|

|

0,007 |

0,001 |

0,001 |

0,0001 |

0,001 |

|

0,013 |

0,050 |

0,013 |

0,020 |

0,049 |

|

0,006 |

0,003 |

0,053 |

0,011 |

0,007 |

|

0,001 |

0,000 |

0,001 |

0,014 |

0,001 |

|

0,013 |

0,005 |

0,008 |

0,010 |

0,033 |

Отметим, что если в ячейках матрицы В присутствуют «0», то это указывает, что в данных производствах их отраслях основных средств нет, что мало вероятно. Если значения близки к «0», то основные средства на предприятиях данной отрасли незначительны и/или срок службы основных средств очень большой.

Прибавив матрицу В к прежней матрице коэффициентов прямых затрат А, получим новую матрицу А + В, в которой уже учитывается и амортизация:

|

Матрица |

||||

|---|---|---|---|---|

|

0,21 |

0,01 |

0,06 |

0,004 |

0,01 |

|

0,03 |

0,05 |

0,02 |

0,05 |

0,06 |

|

0,14 |

0,30 |

0,41 |

0,02 |

0,08 |

|

0,09 |

0,02 |

0,02 |

0,15 |

0,05 |

|

0,13 |

0,21 |

0,18 |

0,12 |

0,22 |

Заметим, что некоторые продукты могут использоваться и как основные средства, и как материалы.

Например, компьютер, установленный на станке в отрасли станкостроения, служит материалом. Этот станок, служащий элементом основных средств, в строительстве является материалом (монтируемым строителями на объекте). Особенно часто так может быть при агрегировании продуктов в крупных отраслях. Так, какой-либо вид оборудования может быть объединен с производством к нему запасных частей и комплектующих изделий, которые относятся к материалам. При этом продукция такой агрегированной отрасли оказывается и основным средством и материалом. Это и объясняет, почему в составленных статистикой межотраслевых балансах, исключающих из затрат амортизацию, все же фигурируют затраты продукции машиностроения (но нет затрат продукции строительства).

Вычтя полученную матрицу А+В из единичной матрицы E, получим матрицу E-(A+В):

|

Матрица |

||||

|---|---|---|---|---|

|

0,79 |

-0,01 |

-0,06 |

-0,004 |

-0,01 |

|

-0,03 |

0,95 |

-0,02 |

-0,05 |

-0,06 |

|

-0,14 |

-0,30 |

0,59 |

-0,02 |

-0,08 |

|

-0,09 |

-0,02 |

-0,02 |

0,85 |

-0,05 |

|

-0,13 |

-0,21 |

-0,18 |

-0,12 |

0,78 |

и обратив разность, получим новую (с учетом амортизации) матрицу коэффициентов полных затрат H=(E-A-B)-1:

|

Полные затраты |

||||

|---|---|---|---|---|

|

1,31 |

0,08 |

0,15 |

0,02 |

0,04 |

|

0,08 |

1,11 |

0,08 |

0,09 |

0,11 |

|

0,39 |

0,64 |

1,82 |

0,13 |

0,24 |

|

0,17 |

0,07 |

0,09 |

1,20 |

0,10 |

|

0,36 |

0,47 |

0,48 |

0,24 |

1,38 |

|

2,32 |

2,37 |

2,60 |

1,68 |

1,87 |

В таблице полных затрат, диагональные ячейки почти всегда больше чем единица.

Недиагональные ячейки всегда меньше единицы.

Диагональ может быть меньше чем единица, если большая часть товарного производства на выходе - это вторичные продукты. Предполагается, что все отрасли выпускают только 1 вид продукции, т.е. первичные продукты. Иногда, кроме основных - первичных продуктов предприятия той или иной отрасли выпускают вторичные продукты.

|

Таблица 1 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

№ продукта (i) |

Промежуточный отраслевой спрос Xij |

Конечный продукт (конечный спрос) – ВВП |

Выпуск Xi |

|||||||

|

1 |

2 |

3 |

4 |

5 |

Итого Xi |

Потребление Yi |

Инвестиции Yi=B*X |

Итого ВВП Yi |

||

|

1 |

82 |

9 |

170 |

7 |

65 |

333 |

52 |

10 |

62 |

395 |

|

2 |

6 |

1 |

18 |

55 |

82 |

162 |

160 |

358 |

518 |

680 |

|

3 |

51 |

203 |

1020 |

20 |

350 |

1644 |

1042 |

214 |

1256 |

2900 |

|

4 |

35 |

12 |

50 |

230 |

260 |

587 |

1038 |

30 |

1068 |

1655 |

|

5 |

48 |

142 |

500 |

180 |

940 |

1810 |

3112 |

218 |

3330 |

5140 |

|

Итого Xj |

222 |

367 |

1758 |

492 |

1697 |

|

|

|

|

|

|

Добавленная стоимость |

173 |

313 |

1142 |

1163 |

3443 |

|

|

|

|

|

|

Выпуск Xj |

395 |

680 |

2900 |

1655 |

5140 |

|

|

|

|

|

Величина коэффициента полных затрат - индикатор силы отношений между конечным спросом и выходом/output (объемом продаж). Чем большее коэффициент, тем сильнее отношение.

Прямое преобразование (сумма по строке) - сила связи отрасли промышленности к изменениям конечного спроса. Чем большее коэффициент, тем сильнее отношение.

Обратное преобразование (сумма по колонке) проявляют относительную силу конечного спроса и выходом/output (объемом продаж). Чем большее коэффициент, тем сильнее отношение.

Разумеется, эта обратная матрица (E-A-B)-1, учитывающая амортизацию, больше, чем не учитывающая ее (в том смысле, что одни элементы в них больше, а остальные - те же).

Поясним, почему обратная матрица (E-A-B)-1, учитывающая амортизацию, больше, чем не учитывающая ее. Это вытекает из элементарного, ведь если из единичной матрицы «1» вычесть сначала матрицу А, а из полученного значения вычесть еще и матрицу В, а затем разделить «1» на полученное значение – 1/(E-A-B)=(E-A-B)-1. Становится понятно, что чем меньше знаменатель, тем больший результат от деления. Т.е.

(E-A-B)-1>(E-A)-1

Экономический смысл обратной матрицы (E-A-B)-1 можно определить следующим образом, чем больше величины, элементы матрицы А+B, тем сложнее технологии, выше уровень разделения труда, тем больше предприятий участвуют в производстве конечного продукта.

При добавлении к прямым затратам матрицы А матрицы амортизации В может оказаться, что в то время как не учитывающая амортизацию матрица А удовлетворяла требованию не отрицательности коэффициентов полных затрат и, следовательно, возможно было продолжение производства. В тоже время затраты с учетом амортизации матрица B этому требованию могут не удовлетворять.

Внимание. Для случая учета амортизации в алгоритмы расчета необходимо ввести анализ матрицы (E-A-B)-1 на не отрицательность на основе контроля определителя. Ведь если матрица (E-A-B)-1 отрицательна, то производство невозможно. Величины aij в стоимостном МОБ могут принимать только неотрицательные значения, т.е. быть не более единицы. Что очевидно, т.к. затраты не могут быть больше стоимости «1» продукции.

Рассчитаем величину амортизации в отношении к валовому выпуску. Вектор валового выпуска представим в транспонированном виде:

|

X' = |

395 |

680 |

2900 |

1655 |

5140 |

Для этого умножим матрицу В на вектор выпуска X. В результате получим размер инвестиций необходимых для обеспечения восстановления основных фондов:

|

Матрица удельных амортизаций |

||||

|---|---|---|---|---|

|

0,007 |

0,001 |

0,001 |

0,0001 |

0,001 |

|

0,013 |

0,050 |

0,013 |

0,020 |

0,049 |

|

0,006 |

0,003 |

0,053 |

0,011 |

0,007 |

|

0,001 |

0,000 |

0,001 |

0,014 |

0,001 |

|

0,013 |

0,005 |

0,008 |

0,010 |

0,033 |

|

Выпуск |

|---|

|

395 |

|

680 |

|

2900 |

|

1655 |

|

5140 |

|

Инвестиции |

|---|

|

10 |

|

358 |

|

214 |

|

30 |

|

218 |

На данную величину амортизационных инвестиций необходимо откорректировать конечный продукт:

|

Потребление |

Инвестиции |

Итого ВВП |

|---|---|---|

|

52 |

10 |

62 |

|

160 |

358 |

518 |

|

1042 |

214 |

1256 |

|

1038 |

30 |

1068 |

|

3112 |

218 |

3330 |

Экономический вывод данных вычислений достаточно прост.

Для того чтобы обеспечить стабильный выпуск конечного продукта из года в год, подчеркнем не больше, общество вынуждено будет ежегодно часть средств из конечного продукта (ВВП) направлять на воспроизводство основных фондов.